HPV検査およびパップテスト市場:規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

HPV検査およびパップ検査市場レポートは、検査タイプ別(HPV検査、パップ検査)、検体採取方法別(医療従事者による子宮頸部検体採取、その他)、製品・サービス別(機器・分析装置、その他)、用途別(子宮頸がんスクリーニング、その他)、エンドユーザー別(病院・外科クリニック、その他)、および地域別(北米、欧州、その他)にセグメント化されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

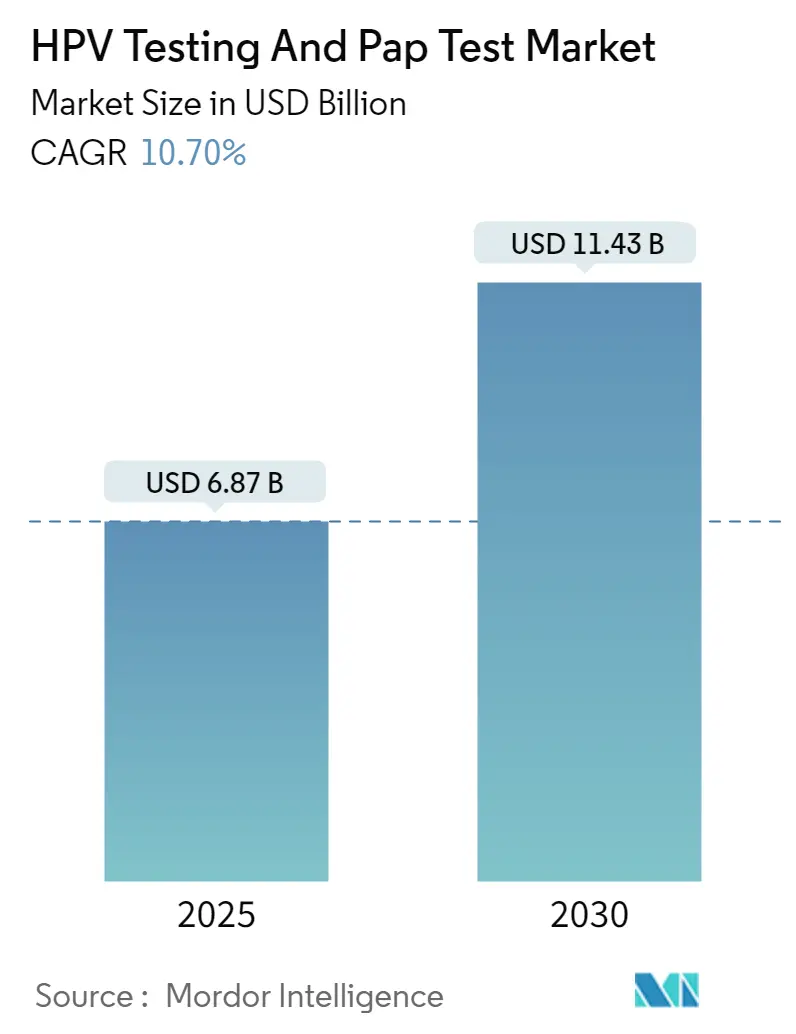

HPV検査およびパップテスト市場は、2025年には68.7億米ドルに達し、2030年までに114.3億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は10.7%です。この成長は、一次HPVスクリーニングが標準治療となり、自己採取が規制当局の承認を得て、各国政府がWHOの90-70-90排除目標に沿って動いていることによって加速されています。迅速なガイドラインの変更、AIを活用した細胞診、DNAメチル化トリアージバイオマーカーの導入は、検査精度と検査室のスループットを向上させ、リソースの限られた地域でのアクセスを拡大しています。HPVワクチン接種は将来的に検査量の減少につながる可能性がありますが、多くの地域でスクリーニングカバー率が50%を下回っているため、短期的な需要は依然として堅調です。2024年のFDAによる検査室開発テスト(LDT)に関する規制強化により、より重いコンプライアンスコストを負担できるベンダーに有利な統合圧力が強まっています。

市場概要の主要なポイント

* 調査期間: 2019年~2030年

* 市場規模(2025年): 68.7億米ドル

* 市場規模(2030年): 114.3億米ドル

* 成長率(2025年~2030年): 10.70% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 検査タイプ別: 2024年にはパップテストが53.45%の市場シェアを占めましたが、HPV検査は2030年までに11.25%のCAGRで拡大すると予測されています。

* 検体採取方法別: 2024年には医療従事者による子宮頸部検体採取が69.86%の市場シェアを占めましたが、自己採取は2030年までに11.56%のCAGRで進展しています。

* 製品・サービス別: 2024年には消耗品と試薬が54.38%の市場規模を占めましたが、ソフトウェアとAIプラットフォームは11.88%の最速CAGRを記録しています。

* アプリケーション別: 2024年には子宮頸がんスクリーニングが80.62%の市場シェアを占めましたが、治療後フォローアップは12.21%のCAGRで増加しています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が53.82%の市場シェアを占めましたが、在宅検査は12.54%の最高のCAGRを示しています。

世界のHPV検査およびパップテスト市場のトレンドと洞察

成長促進要因

1. 子宮頸がんの発生率上昇: 2022年には世界で661,044件の新規症例と348,186人の死亡が報告されており、特にサハラ以南のアフリカではスクリーニングカバー率が4%と低く、未治療の人口基盤が大きいです。中国は2030年までに70%のカバー率を達成する計画であり、インドも連邦および州レベルでのスクリーニングイニシアチブを推進しています。

2. 一次HPV検査ガイドラインへの移行: WHO、ASCCP、および多くの国のプログラムは、CIN2+に対する感度がパップ細胞診の53%に対し、HPV DNA検査が95%を超えるため、一次スクリーニングとしてDNAベースのHPV検査を推奨しています。オンタリオ州は2025年3月にパップテストをHPV検査に置き換え、ブリティッシュコロンビア州では2024年1月の切り替え後数ヶ月で25,000件の自己採取が行われました。

3. 自己採取キットの採用拡大: RocheとBDは2024年5月に自己採取ソリューションのFDA承認を取得し、医療従事者による採取検体との診断上の同等性を確認しました。Teal HealthのTeal Wandは2025年5月に初の在宅デバイスとして承認され、96%の精度と94%のユーザー選好度を示しました。オーストラリアでは自己採取が子宮頸部検査全体の27%を占めています。

4. 政府支援のスクリーニングプログラム: NHSイングランドは2040年までの排除を目指し、現在の68.8%の参加率を上げるために自己採取オプションを追加しています。カナダのモデルでは、一次HPV検査により2034年までに排除が可能とされています。中国とインドは全国的なスクリーニング補助金を拡大し、長期的な需要を確保しています。

5. トリアージのためのDNAメチル化バイオマーカー: EUおよび北米、一部のアジア太平洋市場で採用が進んでおり、長期的な影響が期待されます。

6. AI支援細胞診プラットフォーム: 北米、EU、日本、韓国で導入が進んでおり、中期的には市場に影響を与えると見られています。

成長抑制要因

1. HPVワクチン接種による検査量の抑制: CDCの監視データによると、米国女性(20~24歳)におけるCIN2-3病変は2008年から2022年の間に79%減少しました。イングランドではワクチン接種コホートで子宮頸がんが83.9%減少、ドイツではCIN2+の有病率が51.1%減少しました。これらの成功は、特に高所得国において長期的なスクリーニング対象人口を減少させます。

2. 規制および償還のハードル: FDAの最終規則により、検査室開発テスト(LDT)に対する執行裁量が終了し、2028年までに完全なIVD(体外診断用医薬品)監督が段階的に導入されます。検査室協会からの法的異議申し立ては、設備投資の遅延につながる不確実性を生み出しています。

3. 分子検査室の能力不足(低所得国): サハラ以南のアフリカ、南アジア、ラテンアメリカでは、分子検査室の能力が限られており、長期的な市場成長を抑制する要因となっています。

4. 在宅スクリーニングにおけるデータプライバシーの懸念: EU、北米、先進アジア太平洋市場では、在宅スクリーニングにおけるデータプライバシーに関する懸念が短期的な影響を与えています。

セグメント分析

* 検査タイプ別: 分子検査への移行が加速

HPV検査は11.25%のCAGRで成長すると予測されており、2024年にはパップテストが53.45%の市場シェアを占めていたものの、これを追い抜くと見られています。HPVアッセイの市場規模は2030年までに61億米ドルに達すると予測されており、カナダ、英国、オーストラリアの政策義務化に支えられています。検査室は移行期間中、共同検査と反射細胞診の二重のワークフローを維持しています。液状ベース細胞診(LBC)は、AIアルゴリズムに供給されることで精度を向上させ、最小限の人員増加で対応できるため、依然として不可欠です。リソースの限られた地域では、PCR能力が不足しているため従来のパップテストが残っていますが、ドナー資金によるPCRイニシアチブの拡大に伴い徐々に減少するでしょう。ベンダーは、マルチプレックスHPVジェノタイピングパネルを位置づけ、臨床的価値を高め、パップテスト量の減少を相殺しています。

* 検体採取方法別: 自己採取が勢いを増す

2024年には医療従事者による子宮頸部検体採取が69.86%の市場規模を占めましたが、自己採取は年間11.56%で成長しており、2030年までに同等に近づく可能性があります。自己採取の市場シェアは、患者の高い選好度と健康公平性の目標によって支えられています。尿ベースの採取は遠隔地のコミュニティで有望視されていますが、臨床検証はまだ進行中です。血液ベースの血清学は主に疫学で用いられ、依然としてニッチな分野です。プロバイダーは、自己採取の規模拡大を支援するために、郵送物流、遠隔医療同意、自動結果ポータルを統合しています。

* 製品・サービス別: AIプラットフォームがプレミアム成長を牽引

消耗品と試薬は2024年に収益の54.38%を供給し、検査量と連動して成長しています。しかし、ソフトウェアとAIプラットフォームは、検査室がワークフローの自動化とトリアージの精度を求めているため、11.88%のCAGRを記録しています。AIソフトウェアの市場規模は2030年までに13億米ドルを超えると予想されています。機器のアップグレードは、サンプルバッチ処理を最小限に抑える高スループットのランダムアクセス分析装置に焦点を当てています。ベンダーは、試薬レンタル契約とAIライセンスをバンドルし、検査室の顧客を囲い込むハイブリッドな経常収益モデルを構築しています。

* アプリケーション別: 監視需要の増加

子宮頸がんスクリーニングは2024年の収益の80.62%を占めましたが、治療後モニタリングは生存率の向上に伴い、12.21%の最速CAGRを示しています。持続的なHPV感染が再発を予測するため、監視に関連する市場規模は2030年までに倍増する可能性があります。臨床試験では、HPVおよびメチル化アッセイがエンドポイントとして組み込まれることが増えており、専門的な検査需要を生み出しています。公衆衛生プログラムは、不必要なコルポスコピーを減らすために反射メチル化トリアージを展開し、システムコストを削減しています。

* エンドユーザー別: 在宅検査が市場を破壊

製薬・バイオテクノロジー企業は、大規模な臨床試験スクリーニングを活用し、2024年に53.82%の収益を牽引しました。しかし、Teal WandのようなデバイスがFDA承認を得るにつれて、在宅検査は12.54%のCAGRで際立った成長を見せています。在宅ユーザーの市場シェアは2030年までに10%を超える可能性があります。病院は複雑な診断と即時治療を管理する一方、診療所は郵送された結果の解釈やフォローアップの手配など、カウンセリングの役割に移行しています。

競争環境

* 地域別分析:

* 北米: 2024年の収益の42.23%を占め、包括的な保険適用、早期の分子検査導入、堅牢な自己採取パイロットプログラムを反映しています。カナダのHPV一次スクリーニングへの移行と米国FDAのイノベーション推進姿勢は、ワクチン接種が長期的な検査量を抑制する中でも成長を維持しています。

* アジア太平洋: 12.89%のCAGRで最も急速に成長している地域であり、中国の70%スクリーニング義務化とインドの高い疾病負担に牽引されています。オーストラリアは成熟した自己採取の展開を示し、日本と韓国はAI細胞診を進展させています。多くのASEAN諸国はPCRプラットフォームのためのドナー資金を確保し、対象人口を拡大しています。

* ヨーロッパ: 安定した一桁成長を示しており、英国は自己採取を用いて2040年までの排除を目指しています。ドイツのワクチン接種の成功は将来のスクリーニング需要を抑制するものの、トリアージバイオマーカーの機会を開いています。東ヨーロッパとバルカン諸国はカバー率が遅れていますが、拡大のターゲットとなっています。

* ラテンアメリカとアフリカ: 現在の普及率は最も低く、国際援助と官民パートナーシップが機器の配置とトレーニングプログラムを促進するために不可欠です。

* 主要企業:

* Arbor Vita Corporation

* F. Hoffmann-La Roche Ltd

* Seegene Inc.

* Becton, Dickinson and Company

* Qiagen NV

*(順不同)*

* 最近の業界動向:

* 2025年5月: Teal Healthが初の在宅子宮頸がんスクリーニングデバイスであるTeal WandのFDA承認を獲得。精度96%、患者選好度94%を達成しました。

* 2025年3月: オンタリオ州が州プログラムにおいてパップテストをHPV検査に置き換えました。

本レポートは、ヒトパピローマウイルス(HPV)検査およびパップテスト市場に関する詳細な分析を提供しています。HPV検査は、性器疣贅、異常な子宮頸部細胞、または子宮頸がんの原因となるHPVの存在を検出するために使用されます。一方、パップテスト(パップスメアまたはスメアテストとも呼ばれます)は、子宮頸部のがんや前がん病変の細胞変化を発見するために医師が行う検査であり、子宮頸部から微量の細胞サンプルを採取し、顕微鏡で観察することで診断されます。パップテストは、子宮頸がんの検出において最も推奨される検査方法の一つです。

市場規模に関して、2024年には61.3億米ドルと推定されており、2025年には68.7億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)10.70%で成長し、114.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、子宮頸がんの罹患率の増加、一次HPV検査ガイドラインへの移行、自己採取キットの採用拡大が挙げられます。また、政府主導のスクリーニングプログラムの推進、トリアージのためのDNAメチル化バイオマーカーの活用、そしてAI支援細胞診プラットフォームの登場も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。HPVワクチン接種による検査量の減少、規制および償還に関する課題、低所得国における分子検査室の能力不足、そして在宅スクリーニングにおけるデータプライバシーへの懸念などが挙げられます。

本市場は、複数のセグメントにわたって詳細に分析されています。

検査タイプ別では、HPV検査(一次HPVスクリーニング、フォローアップHPV検査、同時検査(HPV+パップ))とパップテスト(液状化検体細胞診(LBC)、従来型パップスメア)に分類されます。

検体採取方法別では、臨床医による子宮頸部検体採取、自己採取膣スワブ、尿ベースのサンプリング、血液/血清ベース(血清学)に分けられます。

製品・サービス別では、機器・分析装置、消耗品・試薬、ソフトウェア・AIプラットフォーム、検査サービスが含まれます。

用途別では、子宮頸がんスクリーニング、治療後フォローアップ、臨床試験・疫学調査、その他が対象となります。

エンドユーザー別では、病院・外科クリニック、診断検査機関、診療所、在宅医療・消費者直販が挙げられます。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)に細分化されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年から2030年)において最も高い年平均成長率で成長すると見込まれています。

主要な市場プレイヤーには、F. Hoffmann-La Roche AG、Becton, Dickinson and Company、QIAGEN N.V.、Hologic, Inc.、Abbott Laboratories、Labcorp Holdings Inc.、Thermo Fisher Scientific Inc.、Seegene Inc.、bioMérieux SA、Cepheid (Danaher)、BGI Genomics Co., Ltd.などが名を連ねています。これらの企業は、市場における競争力強化のため、製品開発や戦略的提携を積極的に行っています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 子宮頸がんの発生率の上昇

- 4.2.2 HPV一次検査ガイドラインへの移行

- 4.2.3 自己採取キットの採用拡大

- 4.2.4 政府支援のスクリーニングプログラム

- 4.2.5 トリアージのためのDNAメチル化バイオマーカー

- 4.2.6 AI支援細胞診プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 HPVワクチン接種による検査量の抑制

- 4.3.2 規制および償還の障壁

- 4.3.3 限られた分子検査室の能力(低所得国)

- 4.3.4 在宅スクリーニングにおけるデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 検査タイプ別

- 5.1.1 HPV検査

- 5.1.1.1 一次HPVスクリーニング

- 5.1.1.2 追跡HPV検査

- 5.1.1.3 併用検査(HPV + パップ)

- 5.1.2 パップテスト

- 5.1.2.1 液状化細胞診(LBC)

- 5.1.2.2 従来型パップスメア

-

5.2 検体採取方法別

- 5.2.1 臨床医による子宮頸部検体採取

- 5.2.2 自己採取膣スワブ

- 5.2.3 尿ベースのサンプリング

- 5.2.4 血液/血清ベース(血清学)

-

5.3 製品・サービス別

- 5.3.1 機器・分析装置

- 5.3.2 消耗品・試薬

- 5.3.3 ソフトウェア・AIプラットフォーム

- 5.3.4 検査サービス

-

5.4 用途別

- 5.4.1 子宮頸がんスクリーニング

- 5.4.2 治療後フォローアップ

- 5.4.3 臨床試験・疫学

- 5.4.4 その他

-

5.5 エンドユーザー別

- 5.5.1 病院・外科クリニック

- 5.5.2 診断検査機関

- 5.5.3 診療所

- 5.5.4 在宅医療 / 消費者直販

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche AG

- 6.3.2 Becton, Dickinson and Company

- 6.3.3 QIAGEN N.V.

- 6.3.4 Hologic, Inc.

- 6.3.5 Abbott Laboratories

- 6.3.6 Labcorp Holdings Inc.

- 6.3.7 Thermo Fisher Scientific Inc.

- 6.3.8 Seegene Inc.

- 6.3.9 bioMérieux SA

- 6.3.10 Cepheid (Danaher)

- 6.3.11 BGI Genomics Co., Ltd.

- 6.3.12 Norchip AS

- 6.3.13 DaAn Gene Co., Ltd.

- 6.3.14 DiaCarta Inc.

- 6.3.15 Greiner Bio-One GmbH

- 6.3.16 SelfScreen B.V.

- 6.3.17 Femasys Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

HPV検査およびパップテストは、子宮頸がんのスクリーニングと早期発見において極めて重要な役割を果たす二つの主要な検査方法でございます。これらは、子宮頸がんの原因のほとんどを占めるヒトパピローマウイルス(HPV)の感染状況や、その感染によって引き起こされる細胞の変化を検出するために用いられます。

まず、それぞれの検査の定義についてご説明いたします。パップテスト、またはパップスメア、細胞診とも呼ばれる検査は、子宮頸部の細胞を採取し、顕微鏡で異常な細胞(異形成、前がん病変、がん細胞など)がないかを調べる検査でございます。これは、ギリシャの医師ジョージ・パパニコロウによって開発された伝統的なスクリーニング方法であり、子宮頸がんによる死亡率を大幅に減少させることに貢献してまいりました。一方、HPV検査は、子宮頸がんの原因となる高リスク型HPVのDNAまたはRNAの有無を直接検出する分子生物学的検査でございます。HPV感染の有無を特定することで、将来子宮頸がんを発症するリスクを評価することが可能となります。

次に、これらの検査の種類についてでございます。パップテストには、採取した細胞を直接スライドガラスに塗布する「従来法」と、細胞を液体保存液に採取し、そこから均一な細胞標本を作成する「液状化検体細胞診(LBC)」がございます。LBCは、細胞の重なりが少なく、より鮮明な画像が得られるため、診断精度が向上するとともに、同じ検体からHPV検査を追加で行うことも可能でございます。HPV検査には、単独でスクリーニングを行う「一次HPVスクリーニング」、パップテストと同時に行う「コ・テスティング」、そしてパップテストで軽度の異常が認められた場合にのみHPV検査を追加で行う「リフレックスHPV検査」といった種類がございます。また、近年では、医療機関を受診することなく、ご自身で検体を採取できる「自己採取型HPV検査」も注目されており、スクリーニング受診率の向上に貢献すると期待されております。

これらの検査の主な用途は、子宮頸がんのスクリーニングでございます。パップテストは、細胞の形態学的変化を捉えることで、前がん病変やがんを直接検出します。一方、HPV検査は、がんの原因となるウイルス感染の有無を早期に把握することで、将来のリスクを評価し、より適切な間隔でのスクリーニングや精密検査の必要性を判断するのに役立ちます。特に、HPV検査が陰性であった場合、その後の子宮頸がん発症リスクが非常に低いことが示されており、スクリーニング間隔を延長できる可能性もございます。コ・テスティングは、両方の検査を組み合わせることで、単独の検査よりも感度と陰性予測値を高め、より確実なスクリーニングを可能にします。また、異常な検査結果が出た後の経過観察や、治療後の再発モニタリングにも利用されます。

関連技術としましては、まず、スクリーニングで異常が認められた場合に精密検査として行われる「コルポスコピー(腟拡大鏡診)」がございます。これは、子宮頸部を拡大して観察し、異常な部位を特定する検査です。さらに、コルポスコピーで異常が疑われる部位から組織の一部を採取し、病理組織学的に診断する「生検」が確定診断のために不可欠でございます。分子生物学的な関連技術としては、HPVのDNAだけでなく、がん化に関与するHPVの遺伝子(E6/E7)のmRNAを検出することで、より活動性の高い感染を特定し、がん化リスクを評価する検査も開発されております。また、細胞診の診断支援として、人工知能(AI)やディープラーニングを用いた画像解析技術が導入されつつあり、診断の効率化と精度の向上が期待されております。予防の観点からは、HPVワクチン接種が最も重要な関連技術であり、HPV感染自体を予防することで、子宮頸がんの発生を大幅に減少させることが可能でございます。

市場背景についてでございます。世界的に見ると、子宮頸がんスクリーニングのガイドラインは、パップテスト単独から、HPV検査を組み込んだ形へと移行が進んでおります。特に先進国では、一次HPVスクリーニングやコ・テスティングが標準的なスクリーニング戦略として採用されつつあります。これは、HPV検査がパップテストよりも感度が高く、陰性の場合の長期的な安心感が大きいこと、また、スクリーニング間隔を延長できることで、医療資源の効率化にも繋がる可能性があるためでございます。しかし、途上国においては、検査の費用やアクセス、専門人材の不足といった課題が依然として存在し、スクリーニングの普及が十分ではない地域も多くございます。診断薬メーカー各社は、より高精度で、より簡便なHPV検査キットの開発に注力しており、特に自己採取型検査は、受診率向上への貢献が期待され、市場の拡大が見込まれております。日本においても、子宮頸がん検診の受診率向上は喫緊の課題であり、HPV検査の導入や自己採取型検査の活用が議論されております。

将来展望としましては、まず、一次HPVスクリーニングのさらなる普及が挙げられます。これにより、スクリーニング間隔の延長と、よりリスクに応じた個別化された検診プログラムの導入が進むでしょう。自己採取型HPV検査は、特に検診受診率の低い層や、医療アクセスが困難な地域において、スクリーニングの機会を大幅に拡大する可能性を秘めております。また、AI技術の進化は、細胞診の自動診断やHPV検査結果の解析支援において、診断の精度と効率を飛躍的に向上させることが期待されます。さらに、HPV感染の有無だけでなく、がん化リスクをより正確に予測できる新たなバイオマーカーの開発や、より迅速かつ簡便に結果が得られるポイントオブケア(POCT)型HPV検査の普及も進むと考えられます。最終的には、HPVワクチン接種と効果的なスクリーニングプログラムの組み合わせにより、世界保健機関(WHO)が提唱する「子宮頸がんの排除」という目標の達成に向けた大きな一歩となることが期待されております。これらの技術革新と普及努力を通じて、子宮頸がんによる苦しみをなくす未来が現実のものとなるでしょう。