人間中心照明市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ヒューマンセントリックライティング市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、設置タイプ(新規設置、改修設置)、光源(LED、OLED、蛍光灯など)、器具タイプ(ダウンライトなど)、接続技術(有線、無線)、用途(商業用、住宅用など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒューマンセントリックライティング市場の概要(2026年~2031年)

本レポートは、ヒューマンセントリックライティング(HCL)市場の規模、成長分析、および業界レポート(2031年まで)に関する詳細な概要を提供しています。市場は、提供物、設置タイプ、光源、器具タイプ、接続技術、アプリケーション、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

市場規模と成長分析

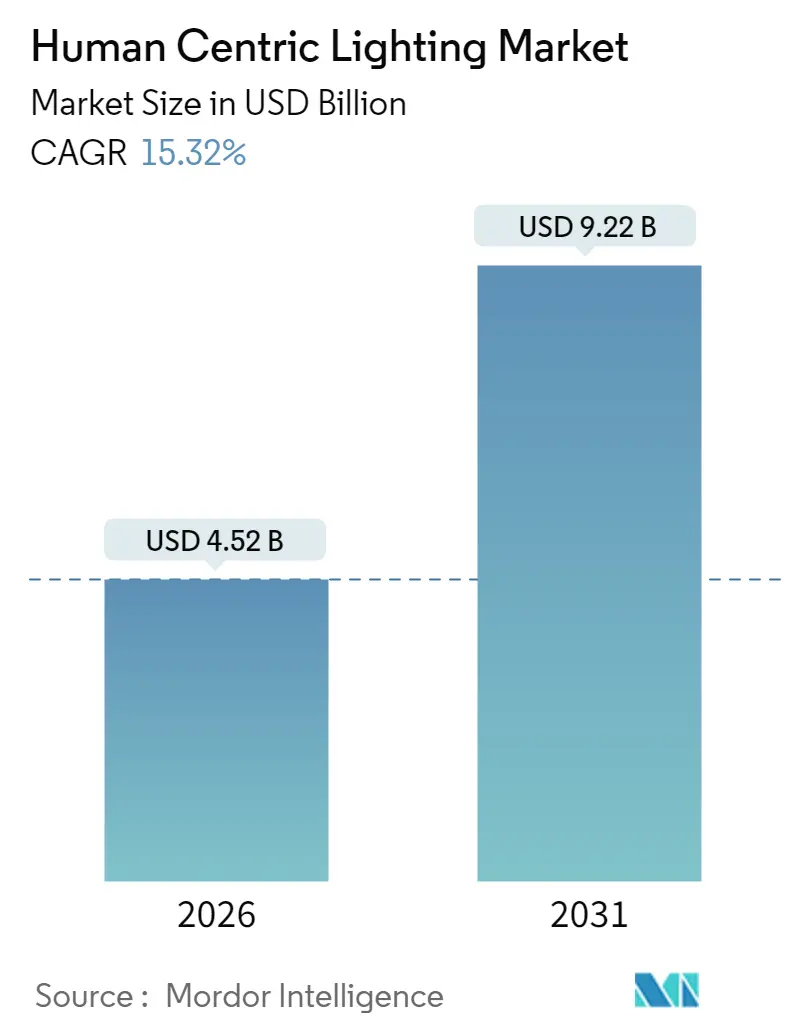

ヒューマンセントリックライティング市場は、2026年には45.2億米ドルと推定され、2025年の39.2億米ドルから成長し、2031年には92.2億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は15.32%と見込まれています。この成長は、単なる照明から、健康、生産性、快適性を向上させる生物学的に調整されたシステムへの移行によって推進されています。調整可能なスペクトルとIoTベースの制御を備えた高度なLEDプラットフォームは、オフィス、病院、家庭において、照明を戦略的なウェルネスの手段へと変えています。

地域別では、ヨーロッパが2024年に37.4%のシェアを占め、市場を牽引しました。これは、厳格な職場環境のウェルビーイング規制への対応が背景にあります。一方、アジア太平洋地域は、LED価格の急速な下落と光と健康の関連性に対する意識の高まりにより、最も急速な拡大を示しています。ハードウェア、ソフトウェア、メンテナンスをバンドルしたサブスクリプションモデルへの需要が加速しており、メラノピック等価昼光照度(mEDI)などの科学的指標の登場により、性能評価の明確化が進んでいます。

主要なレポートのポイント

* 提供物別: 2025年にはハードウェアがHCL市場シェアの71.10%を占めましたが、サービスは2031年までに22.88%のCAGRで拡大すると予測されています。

* 設置タイプ別: 2025年には改修がHCL市場規模の59.85%を占めましたが、新規設置は2031年までに17.95%のCAGRで進展すると見込まれています。

* 光源別: 2025年にはLEDが86.95%の収益シェアで優位に立ちましたが、OLEDは2031年までに23.1%のCAGRで拡大すると予測されています。

* 器具タイプ別: 2025年にはトロファーとパネルが29.75%の収益シェアでリードしましたが、吊り下げ型照明器具は2026年から2031年の間に18.25%のCAGRで成長すると予想されています。

* 接続技術別: 2025年には有線システムが64.05%のシェアを獲得しましたが、ワイヤレス技術は2031年までに20.95%のCAGRを記録すると予測されています。

* アプリケーション別: 2025年には商業施設がHCL市場規模の53.60%を占めましたが、医療施設は2031年までに17.05%のCAGRで増加すると見込まれています。

* 地域別: 2025年にはヨーロッパがHCL市場シェアの37.10%を占めましたが、アジア太平洋地域は2026年から2031年で19.65%と最も急峻な地域CAGRを示しています。

市場のトレンドと洞察(推進要因)

* 職場のウェルビーイング義務化の加速: ヨーロッパでは、基本的な労働安全衛生を超えた包括的なウェルビーイング政策が、オフィスにおける調整可能な照明の急速な導入を促しています。EUの透明性指令は、環境品質に関する企業開示を拡大し、照明をより厳しく監視する対象としています。

* 北米におけるエネルギーポジティブ建築規制の推進: 米国は2035年までに建築部門の温室効果ガス排出量を65%削減することを目指しており、高度な照明制御が重要な手段と位置付けられています。2021年の国際エネルギー保存コードは、統合された照明と制御を奨励する厳格な効率要件を課しています。

* アジアにおけるLED価格下落による改修の促進: LED部品価格の急激な下落により、調整可能な白色機能が予算制約のあるプロジェクトでも利用可能になりました。中国、インド、東南アジアの商業施設では、定期的な改修時に既存の器具をサーカディアン対応モジュールに改修しています。

* サーカディアンアラインド医療照明の需要: 病院では、患者の生体リズムに同期する動的スペクトルが導入されています。臨床試験では、サーカディアン対応照明の下で回復時間の短縮や投薬エラーの減少が報告されています。

* 北欧の自治体におけるスマートシティパイロット: 北欧諸国ではスマートシティプロジェクトの一環として、HCLの導入が進められています。

* Lighting-as-a-Service(LaaS)収益モデル: ハードウェア、ソフトウェア、メンテナンスをバンドルしたサブスクリプションモデルが、初期投資を抑え、顧客の長期的な価値を最大化する手段として注目されています。

市場の制約

* ベンダープロトコルの相互運用性のギャップ: 断片化された制御規格は、統合コストを増加させ、複数サイトでの展開を遅らせています。統一されたグローバル標準の欠如は、大量調達やポートフォリオ全体の分析を制約しています。

* ヒューマンファクター検証の複雑さ: HCLは、スペクトル調整、センサー校正、サーカディアンプロトコル設計における専門知識を必要とします。

* 新興市場における設置業者のスキル不足: HCLの設置には専門的な知識が必要ですが、特に新興市場では認定された照明制御専門家が不足しています。

* 大規模住宅プロジェクトにおけるROIの不確実性: 住宅分野では、HCLのROIを定量化することが難しく、価格に敏感な経済圏では導入が遅れる傾向があります。

セグメント分析の詳細

* 提供物別: ハードウェアが依然として主要な収益源ですが、サービスは年間22.88%で成長しており、最も急速に成長しているコンポーネントです。顧客は、機器、ソフトウェア、メンテナンスをバンドルした成果ベースの契約やサブスクリプションモデルを好む傾向にあります。

* 設置タイプ別: 改修が2025年に59.85%のシェアを占めましたが、設計段階からHCLを組み込む新規設置は、2031年までに17.95%のCAGRで成長し、改修の成長を上回ると予測されています。

* 光源別: LED技術は2025年に86.95%の収益を占め、HCL市場の基盤であり続けていますが、OLEDは拡散光、低グレア、柔軟なフォームファクターによりシェアを拡大しており、2031年までに23.1%のCAGRで成長すると予測されています。

* 器具タイプ別: トロファーとパネルが2025年の売上の29.75%を占めましたが、吊り下げ型照明器具は、サーカディアン刺激に不可欠な水平および垂直照度のバランスをとる間接配光を可能にするため、18.25%のCAGRで最も高い成長を示しています。

* 接続技術別: 有線システムは2025年に64.05%の収益を占めましたが、ワイヤレスプロトコルは、改修における設置の簡素化と人件費の削減により、20.95%のCAGRで進展しています。

* アプリケーション別: 商業オフィスが2025年の収益の53.60%を占めましたが、医療施設は2031年までに17.05%のCAGRで最も急速に成長しているエンドユースです。教育現場や産業分野でもHCLの導入が進んでいます。

地域分析

* ヨーロッパ: 2025年に37.10%のシェアでHCL市場をリードしました。強力な労働者のウェルビーイング規制と自治体のスマートライティングプログラムが推進力となっています。

* アジア太平洋: 2026年から2031年まで19.65%のCAGRで拡大しており、都市化と調整可能なLEDの価格下落が牽引しています。中国は、ホスピタリティおよび企業部門でプレミアムな設置を主導しています。

* 北米: 建築物の脱炭素化義務の下で堅調な勢いを示しています。エネルギー省は、高度な照明を商業施設の電力需要削減の主要な手段と位置付けています。

競争環境

ヒューマンセントリックライティング業界は中程度の集中度を特徴としています。Signify、ams OSRAM、Acuity Brandsなどの主要企業は、グローバルなチャネルとR&D規模を活用してプラットフォームベースのエコシステムを導入しています。競争は、健康と効率のメリットを証明するソフトウェアと分析へとシフトしています。ベンダーは、メラノピック曝露とエネルギーデータを単一のインターフェースで視覚化するクラウドダッシュボードを通じて差別化を図っています。知的財産ポートフォリオは、器具ハードウェアよりもアルゴリズムと生物学的検証プロトコルに重点を置いています。DALI-2、Bluetooth Mesh、APIのオープン性などのオープンスタンダードを支持する企業は、マルチベンダープロジェクトへの優先的なアクセスを獲得しています。

最近の業界動向

* 2025年5月: Lextar Electronicsは、自然光を模倣したSolar White LEDを搭載した高度なHCLソリューションを発表しました。

* 2025年5月: Signifyは、F1ドライバーの睡眠の質に対するサーカディアン照明の効果に関する研究を発表しました。

* 2025年3月: Inventronicsは、マドリードのFernandez Molina OfficesでDALI PRO 2 IoT制御を使用したHCLアップグレードを完了し、WELLおよびLEED Platinumベンチマークを満たしました。

* 2025年2月: Signifyの2024年年次報告書は、接続された照明ポイントが1億4400万に増加したことを示し、Bloomboxオフィス照明やUltraEfficient屋外照明器具などの製品発売を詳述しました。

本レポートは、ヒューマンセントリックライティング(HCL)市場に関する詳細な分析を提供しています。HCLは、生体リズムに合わせたスペクトルと強度を意図的に調整するチューナブルな照明器具、ドライバー、制御装置、および関連ソフトウェアから生じる世界的な収益として定義されており、製品の初回販売時点の価値のみを計上しています。メンテナンス契約や単独の昼光利用システム、園芸用育成ライト、純粋な建築用アクセント照明は対象外です。

市場規模と成長予測

HCL市場は、2026年には45.2億米ドル、2031年までには92.2億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 欧州における職場ウェルビーイングに関する義務化の加速。

* 北米におけるエネルギーポジティブ建築への規制推進。

* アジア地域でのLED価格下落によるHCL改修の促進。

* 生体リズムに合わせたヘルスケア照明への需要の高まり。

* 北欧諸国におけるスマートシティパイロットプロジェクトによる自治体での導入拡大。

* SaaSベースのLighting-as-a-Service(LaaS)収益モデルの登場。

市場の抑制要因

一方で、市場の広範な普及を妨げる要因も存在します。

* ベンダープロトコル間の相互運用性の限界。

* 産業現場における人間要因検証の高い複雑性。

* 新興経済国における設置業者のスキル不足。

* 大規模な住宅導入における投資収益率(ROI)の不確実性。

主要セグメントの分析

* 提供別: 2025年の収益において、照明器具、ドライバー、センサーといったハードウェアが71.10%を占め、HCLシステムの不可欠な要素となっています。ソフトウェアおよびサービスも重要な構成要素です。

* 設置タイプ別: 新規設置と改修設置の両方が市場を形成しています。

* 光源別: LEDが主流であり、OLED、蛍光灯、その他の光源も含まれます。

* 器具タイプ別: ダウンライト、トロファー・パネル、吊り下げ型照明器具、リニアストリップ・ラップなどが分析対象です。特に吊り下げ型照明器具は、直接・間接配光がバランスの取れた生体リズム照明をサポートするため、18.25%の年間平均成長率(CAGR)で最も急速に拡大すると予測されています。

* 接続技術別: 有線(DALI、PoE、KNXなど)と無線(Bluetooth、Zigbee、Wi-Fi、Li-Fi)の両方が利用されています。

* 用途別: 商業(オフィス、小売、ホスピタリティ、ヘルスケア施設、教育機関)、産業(製造工場、倉庫)、住宅、公共インフラ・スマートシティなど、多岐にわたる分野でHCLが導入されています。

* 地域別: 欧州は、厳格な職場ウェルビーイング規制、都市規模のLED改修、積極的な企業の持続可能性目標により、2025年に37.10%の市場シェアを占め、導入をリードしています。アジア太平洋地域は、LED価格の下落が大規模な改修を刺激し、2026年から2031年にかけて19.65%のCAGRで全地域中最も高い成長率を示すと予測されています。北米、南米、中東、アフリカも重要な市場です。

競争環境

市場には、Signify Lighting NV、ams OSRAM AG、Zumtobel Group AG、Hubbell Inc.、Glamox AS、Trilux GmbH and Co. KG、Wipro Lighting、Fagerhult Group、Legrand SA、Waldmann Lighting、Helvar Oy Ab、Lutron Electronics Co. Inc.、Acuity Brands Inc.、LG Electronics (LG Innotek)、Sharp Corp.、Feilo Sylvania、Seoul Semiconductor Co. Ltd.、Cree Lighting、Lumitech GmbH、PhotonStar LED Group、R2 Innovative Lighting、PureEdge Lightingなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェアが分析されています。

調査方法

本レポートの調査は、照明デザイナーや施設管理者へのインタビューを含む一次調査、公開データや業界団体の報告書を用いた二次調査、そして地域ごとの商業床面積や器具密度、HCL普及率、平均販売価格(ASP)を基にしたトップダウンおよびボトムアップのアプローチによる市場規模算出と予測(多変量回帰分析、ARIMAモデル)によって行われています。

市場機会と将来展望

レポートでは、未開拓分野や未充足ニーズの評価を通じて、HCL市場のさらなる機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州における職場ウェルビーイング義務の加速

- 4.2.2 北米におけるエネルギーポジティブ建築物への規制推進

- 4.2.3 アジアにおけるHCL改修を可能にするLED価格の急速な下落

- 4.2.4 概日リズムに合わせたヘルスケア照明の需要

- 4.2.5 北欧におけるスマートシティパイロットによる自治体導入の推進

- 4.2.6 SaaSベースのサービスとしての照明(LaaS)収益モデル

- 4.3 市場の阻害要因

- 4.3.1 ベンダープロトコル間の相互運用性の制限

- 4.3.2 産業現場におけるヒューマンファクター検証の高い複雑性

- 4.3.3 新興経済国における設置業者のスキルセットの不足

- 4.3.4 大規模住宅展開におけるROIの不確実性

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 設置タイプ別

- 5.2.1 新規設置

- 5.2.2 改修設置

- 5.3 光源別

- 5.3.1 LED

- 5.3.2 OLED

- 5.3.3 蛍光灯

- 5.3.4 その他

- 5.4 照明器具タイプ別

- 5.4.1 ダウンライト

- 5.4.2 トラッファーおよびパネル

- 5.4.3 吊り下げ型照明器具

- 5.4.4 リニアストリップおよびラップ

- 5.4.5 その他

- 5.5 接続技術別

- 5.5.1 有線 (DALI、PoE、KNXなど)

- 5.5.2 無線 (Bluetooth、Zigbee、Wi-Fi、Li-Fi)

- 5.6 用途別

- 5.6.1 商業用

- 5.6.1.1 オフィスおよび企業

- 5.6.1.2 小売店およびスーパーマーケット

- 5.6.1.3 ホスピタリティ

- 5.6.1.4 医療施設

- 5.6.1.5 教育機関

- 5.6.2 産業用

- 5.6.2.1 製造工場

- 5.6.2.2 倉庫および物流

- 5.6.3 住宅用

- 5.6.4 公共インフラおよびスマートシティ

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.7.2.7 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東

- 5.7.5.1 湾岸協力会議諸国

- 5.7.5.2 トルコ

- 5.7.5.3 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify Lighting NV

- 6.4.2 ams OSRAM AG

- 6.4.3 Zumtobel Group AG

- 6.4.4 Hubbell Inc.

- 6.4.5 Glamox AS

- 6.4.6 Trilux GmbH and Co. KG

- 6.4.7 Wipro Lighting

- 6.4.8 Fagerhult Group

- 6.4.9 Legrand SA

- 6.4.10 Waldmann Lighting

- 6.4.11 Helvar Oy Ab

- 6.4.12 Lutron Electronics Co. Inc.

- 6.4.13 Acuity Brands Inc.

- 6.4.14 LG Electronics (LG Innotek)

- 6.4.15 Sharp Corp.

- 6.4.16 Feilo Sylvania

- 6.4.17 Seoul Semiconductor Co. Ltd.

- 6.4.18 Cree Lighting

- 6.4.19 Lumitech GmbH

- 6.4.20 PhotonStar LED Group

- 6.4.21 R2 Innovative Lighting

- 6.4.22 PureEdge Lighting

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

人間中心照明(Human-Centric Lighting、HCL)は、単に空間を明るくするだけでなく、光が生体に与える影響を考慮し、人間の健康、快適性、生産性の向上を目指す照明アプローチです。従来の照明が視覚的な明るさや効率性を重視していたのに対し、HCLは光の非視覚的効果、特に生体リズムへの影響に着目します。具体的には、時間帯に応じて光の色温度や明るさを自動的に調整することで、日中の覚醒度を高め、夜間の良質な睡眠を促進するなど、人間の体内時計と調和した光環境を提供することを目指します。これは、光が網膜を通じて脳の視床下部にある視交叉上核に作用し、メラトニン分泌の抑制や促進に影響を与えるという科学的知見に基づいています。

人間中心照明にはいくつかの種類があります。一つは「ダイナミック照明」で、これは一日の時間経過に合わせて光の色温度と明るさを変化させるものです。例えば、午前中は集中力を高めるために青みがかった高色温度の光を、午後はリラックス効果のある暖色系の低色温度の光を提供するなど、自然光の変化を室内に再現します。次に「パーソナライズ照明」は、個々の利用者が自身の好みや作業内容に応じて、手元の照明環境を調整できるシステムです。これにより、個人の快適性や作業効率を最大化します。さらに「アダプティブ照明」は、室内の人の有無、活動内容、外部の自然光の量などをセンサーで検知し、最適な照明環境を自動的に提供するものです。これらのアプローチは、利用者のニーズや環境条件に応じて柔軟に組み合わせられ、より高度な人間中心の光環境を実現します。

この照明アプローチは多岐にわたる分野で活用されています。オフィス環境では、従業員の集中力向上、疲労軽減、生産性向上に寄与し、特にシフト勤務者の生体リズム調整にも有効です。医療施設では、患者の回復促進、医療スタッフの覚醒度維持、医療ミスの削減に貢献します。教育機関では、生徒の学習意欲向上、集中力維持、行動管理に役立つとされています。高齢者施設では、認知機能の維持や転倒リスクの軽減、睡眠の質の向上に効果が期待されます。また、住宅では、家族の健康的な生活リズムをサポートし、快適な居住空間を創出します。小売店舗では、顧客の購買意欲や滞在時間に影響を与えるなど、商業的な側面でもその効果が注目されています。

人間中心照明を支える関連技術は多岐にわたります。まず、光の色温度や明るさを自在に制御できる「LED照明」は、HCLの実現に不可欠な基盤技術です。次に、室内の状況を把握するための「各種センサー」(人感センサー、照度センサー、活動量センサーなど)が重要です。これらのセンサーからの情報を基に、照明を自動制御する「スマート制御システム」(IoTプラットフォーム、DALI、Bluetooth Meshなど)が用いられます。さらに、光の生体影響に関する最新の研究成果を取り入れた「アルゴリズム」や「ソフトウェア」が、最適な照明スケジュールやパーソナライズ設定を可能にします。将来的には、AIを活用した学習機能により、個人の生体データや行動パターンに基づいた、より高度な個別最適化が進むと考えられます。

市場背景としては、健康意識の高まりが挙げられます。現代社会において、睡眠障害や季節性情動障害(SAD)など、光環境が健康に与える影響への関心が高まっています。また、高齢化社会の進展に伴い、高齢者のQOL(生活の質)向上に貢献する照明の需要が増加しています。技術面では、LED照明の高性能化とコストダウン、IoT技術の普及がHCLの導入を容易にしました。さらに、WELL Building Standardのような健康とウェルネスに特化した建築認証制度の登場も、HCLの普及を後押ししています。企業が従業員のエンゲージメントや生産性向上を重視する傾向も、オフィスにおけるHCL導入の大きな動機となっています。これらの要因が複合的に作用し、人間中心照明市場は急速に拡大しています。

今後の展望として、人間中心照明はさらに進化を遂げると予想されます。AIと機械学習の進化により、個人の生体データ(心拍数、睡眠パターンなど)や行動履歴に基づいて、よりパーソナライズされた照明環境が自動的に提供されるようになるでしょう。また、照明システムが空調やブラインド、音響システムなど、他のスマートビルディングシステムと連携し、統合的な快適空間を創出する動きが加速します。ウェアラブルデバイスとの連携も進み、個人の状態に合わせたリアルタイムな光環境調整が可能になるかもしれません。研究面では、特定の波長の光が人間の感情や認知機能に与える影響に関する詳細な解明が進み、より精密な光の設計が可能になるでしょう。最終的には、人間中心照明が特別なものではなく、あらゆる空間における標準的な照明ソリューションとして普及し、人々の生活の質を根本から向上させる未来が期待されます。