アジアのヒトインスリン市場 (2025~2030年):種類別(基礎インスリン/長時間作用型インスリン、ボーラス/速効型インスリン、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

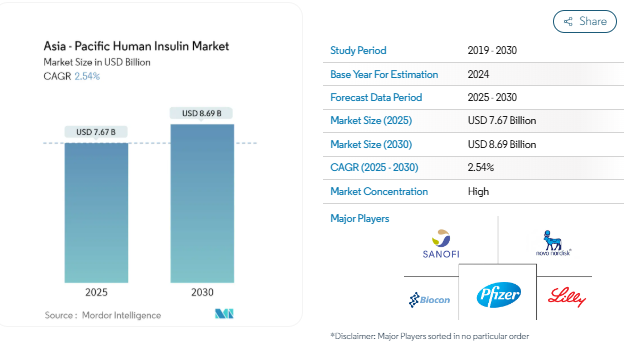

アジア太平洋地域のヒトインスリン市場規模は、2025年に76.7億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は2.54%で、2030年には86.9億米ドルに達する見込みです。

COVID-19危機の間、アジア太平洋地域の糖尿病市場は糖尿病治療薬の需要が徐々に増加しました。2021年BeatOが800人を対象に実施した調査によると、COVID-19と既存の糖尿病を併発した患者は血糖値の変化に見舞われ、その結果、高度な糖尿病治療薬が大きく必要とされました。COVID-19の悲惨な影響を軽減するため、ノボ ノルディスクは糖尿病対策のための新たな社会的責任計画を策定し、すべての国の患者が手頃な価格で糖尿病治療を受けられるようにすることを意図しています。

糖尿病患者、特に2型糖尿病患者は、ここ数十年の間にアジア諸国で急増しています。発展途上国は世界の糖尿病人口の70%以上を占めています。アジア太平洋地域は、人口の高齢化と糖尿病有病率の上昇により、大きな発展が見込まれています。その主な原因は、ストレスの増加、座りがちなライフスタイル、喫煙、体内の糖分レベルを上昇させるアルコールの過剰摂取などです。さらに、同地域は主要な抗糖尿病薬ビジネスの生産拠点であることも、市場拡大を後押ししています。しかし、業界の主な制約要因の1つは、医薬品コストの上昇です。

遺伝的要因は、糖尿病が急速に広まった主な原因の一つです。座りがちなライフスタイルや肥満も、この疾患の高い有病率の原因となっている他の要因です。インスリンは90年以上にわたって糖尿病の治療に使用されてきましたが、現在でもインスリンを必要とする人の半数以上が、その高額な費用のためにインスリンを購入したり入手したりすることができません。

アジア太平洋地域の糖尿病人口の急増が予測期間の市場を牽引

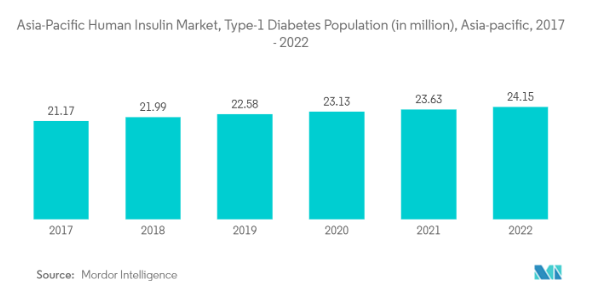

アジア太平洋地域では糖尿病人口の急増が予想されます。糖尿病の負担は増加しており、アジア太平洋地域では高い成長率が見込まれています。アジア太平洋地域は世界の糖尿病市場を支配しており、糖尿病人口の60%に寄与しています。糖尿病人口、特に2型糖尿病人口が最も多いのは中国とインドです。

中国では人口の11%以上が糖尿病に罹患しており、インドでは5%が糖尿病に罹患しています。すべての1型糖尿病患者と限られた数の2型糖尿病患者は、治療の一環として毎日のインスリン注射を必要としています。

アジア太平洋地域の他の国々では、医療インフラやユーティリティが貧弱で、この病気に対する認識が低いため、糖尿病の蔓延が複雑になっています。さらに、これらの地域では、ほとんどの症例がコントロールされていないか、合併症の症状が出るまで診断されないことさえあります。病気に対する認識不足、栄養の偏り、不十分な医療インフラとユーティリティなどの要因が、この地域のインスリン市場を抑制しています。

2022年現在、同地域のいくつかの国では、糖尿病の有病率は人口の12%から19%となっています。したがって、上記の要因のおかげで、調査された市場の成長が予想されます。

中国がアジア太平洋地域のヒトインスリン市場を支配

中国は、膨大な患者数とインスリンバイオシミラー医薬品の規制プロセスが容易であることから、最大の市場シェアを占め、予測期間中も支配的な地位を維持すると予想されます。2型糖尿病(T2D)の罹患率はここ10年で急速に増加しており、T2Dは中国における公衆衛生の主要な課題となっています。

アジア太平洋地域ではバイオシミラー医薬品の市場が大幅に拡大しており、中国のGan&Lee Basalinはグラルギン市場全体のほぼ40%を占めています。同国ではジェネリック医薬品メーカーが大幅に増加しています。さらに、市場をリードするグローバル・プレーヤーは、地域プレーヤーとの激しい競争に直面しています。

糖尿病は中国でますます一般的な疾患となっています。2030年の世界糖尿病デーによると、世界の糖尿病患者数は6億4,300万人となり、最も多くなります。医療専門家によると、都市化、生活水準の向上、高齢化がこの急増の主な要因です。そのため、今後数年間で、中国の糖尿病治療市場は着実に拡大すると予想されています。

糖尿病は、膵臓で作られるインスリンを体がうまく使えないか、インスリンをまったく、あるいは十分に作ることができない場合に発症する慢性疾患です。1型糖尿病、2型糖尿病(最も一般的なタイプ)、妊娠糖尿病が糖尿病の3つの主なサブタイプです。糖尿病のいくつかの初期の徴候と症状は、検出されないか、または控えめであることができます。中国の糖尿病患者のほぼ3分の2は、自分の病気に気づかず、何の予防措置もとっていません。糖尿病を治療せずに放置しておくと、心血管疾患、慢性腎臓病、脳卒中などの大きな健康問題につながる可能性があります。

すべての1型糖尿病患者、一部の2型糖尿病患者、および糖尿病患者である一部の妊娠中の女性は、継続的なインスリンの供給が必要です。ヒト・インスリンのマーケット・リーダーであるノボ・ノルディスクは、中国における200億元の類似品市場を支配しています。

アジア太平洋地域のヒトインスリン産業概要

アジア太平洋地域のヒト・インスリン市場は、大手メーカー3社が大きなシェアを占めており、高度に統合されています。しかし、多くの現地企業がバイオシミラーインスリンをより低価格で提供しています。最近、各社はM&Aによって市場での存在感を高めています。SandozはGan&Leeが開発したインスリンの商業化のためにGan&Leeと提携しました。サンドは、EU、米国、スイス、日本、韓国、カナダ、オーストラリア、ニュージーランドでこれらの医薬品を本格的に商業化する予定。

アジア太平洋地域のヒトインスリン市場ニュース

- 2023年9月 Meitheal Pharmaceuticals社は、中国のTonghua Dongbao Pharmaceutical社から3種類のインスリンバイオシミラーの米国における独占販売権を獲得。これらのバイオシミラーは、2種類の速効型インスリンであるインスリンリスプロとインスリンアスパルト、および長時間作用型インスリンであるインスリングラルギン。Meitheal社の親会社であるNanjing King-Friend Biochemical Pharmaceutical社がこれらの権利を取得。

- 2023年3月 糖尿病治療薬として承認されてから約3ヶ月後、杭州中美華東製薬のリラグルチド注(リルピン)も肥満症治療薬として承認。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 推進要因

- 4.3 阻害要因

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争ライバルの激しさ

5. 市場区分

- 5.1 医薬品

- 5.1.1 インスリン製剤

- 5.1.1.1 基礎または長時間作用型インスリン製剤

- 5.1.1.1.1 ランタス(インスリングラルギン)

- 5.1.1.1.2 レベミル(インスリンデテミル)

- 5.1.1.1.3 トウジオ(インスリングラルギン)

- 5.1.1.1.4 トレシーバ(インスリン デグルデク)

- 5.1.1.1.5 アバサグラル(インスリングラルギン)

- 5.1.1.2 ボラスまたは速効型インスリン製剤

- 5.1.1.2.1 ノボラピッド/ノボログ(インスリンアスパルト)

- 5.1.1.2.2 ヒューマログ(インスリンリスプロ)

- 5.1.1.2.3 アピドラ(インスリン グルリジン)

- 5.1.1.2.4 FIASP(インスリンアスパルト)

- 5.1.1.2.5 アドメロッグ(インスリンリスプロ)

- 5.1.1.3 従来のヒト用インスリン製剤

- 5.1.1.3.1 ノボリン/アクトラピッド/インスラタード

- 5.1.1.3.2 フミリン

- 5.1.1.3.3 インスマン

- 5.1.1.4 インスリン配合剤

- 5.1.1.4.1 ノボミックス(二相性インスリンアスパルト)

- 5.1.1.4.2 ライゾデグ(インスリンデグルデクおよびインスリンアスパルト)

- 5.1.1.4.3 Xultophy(インスリンデグルデクおよびリラグルチド)

- 5.1.1.4.4 ソリクア/スリクア(インスリングラルギンとリキシセナチド)

- 5.1.1.5 バイオシミラーインスリン製剤

- 5.1.1.5.1 インスリングラルギン・バイオシミラー

- 5.1.1.5.2 ヒト型インスリンバイオシミラー

- 5.2 地理

- 5.2.1 オーストラリア

- 5.2.2 中国

- 5.2.3 インド

- 5.2.4 インドネシア

- 5.2.5 日本

- 5.2.6 マレーシア

- 5.2.7 フィリピン

- 5.2.8 韓国

- 5.2.9 タイ

- 5.2.10 ベトナム

- 5.2.11 その他のアジア太平洋地域

6. 市場別指標

- 6.1 1型糖尿病人口

- 6.2 2型糖尿病人口

7. 競争環境

- 7.1 企業プロフィール

-

- 7.1.1 Novo Nordisk

- 7.1.2 Eli Lilly

- 7.1.3 Sanofi

- 7.1.4 Biocon

- 7.1.5 Gan & Lee

- 7.1.6 Wockhardt

-

- *リストは網羅的ではありません

- 7.2 企業シェア分析

- 7.2.1 ノボ ノルディスク

- 7.2.2 イーライリリー

- 7.2.3 サノフィ

- 7.2.4 その他の企業

8. 市場機会と今後の動向

アジア太平洋地域のヒトインスリン産業セグメント

通常のインスリンは医療用短時間作用型インスリンの一種で、中性インスリンや水溶性インスリンと呼ばれることもあります。1型糖尿病、2型糖尿病、妊娠糖尿病、糖尿病ケトアシドーシスや高スモラー血症などの糖尿病合併症の治療薬として使用されます。アジア太平洋地域のヒトインスリン市場は、製品タイプ別とアジア太平洋地域別に区分されています。この市場は、上記のセグメントの金額(単位:米ドル)と容量(単位:ml)を提供します。

アジア太平洋地域のヒトインスリン市場に関する調査FAQ

アジア太平洋地域のヒトインスリン市場の規模は?

アジア太平洋地域のヒトインスリン市場規模は、2025年に76.7億米ドルに達し、CAGR 2.54%で成長し、2030年には86.9億米ドルに達すると予測されます。

現在のアジア太平洋地域のヒトインスリン市場規模は?

2025年には、アジア太平洋地域のヒトインスリン市場規模は76.7億米ドルに達する見込みです。

アジア太平洋地域のヒトインスリン市場の主要企業は?

Novo Nordisk、Eli Lilly、Sanofi、Biocon、Gan & Leeがアジア太平洋ヒトインスリン市場で事業を展開している主要企業です。

アジア太平洋地域のヒトインスリン市場は何年をカバーし、2024年の市場規模は?

2024年のアジア太平洋地域のヒトインスリン市場規模は74.8億米ドルと推定されます。本レポートでは、アジア太平洋地域のヒトインスリン市場について、2019年、2020年、2021年、2022年、2023年、2024年の過去の市場規模を調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域のヒトインスリン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***