ヒトマイクロバイオーム市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ヒトマイクロバイオーム市場レポートは、製品(医薬品、サプリメント、診断テスト、その他の製品)、用途(治療、診断)、疾患領域(消化器疾患、がんなど)、エンドユーザー(病院および診療所など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ヒトマイクロバイオーム市場規模、成長、シェア、トレンドレポート2030」の市場概要をまとめます。

このレポートは、製品(医薬品、サプリメント、診断テスト、その他の製品)、用途(治療、診断)、疾患領域(消化器疾患、がんなど)、エンドユーザー(病院および診療所など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を分析しています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの概要

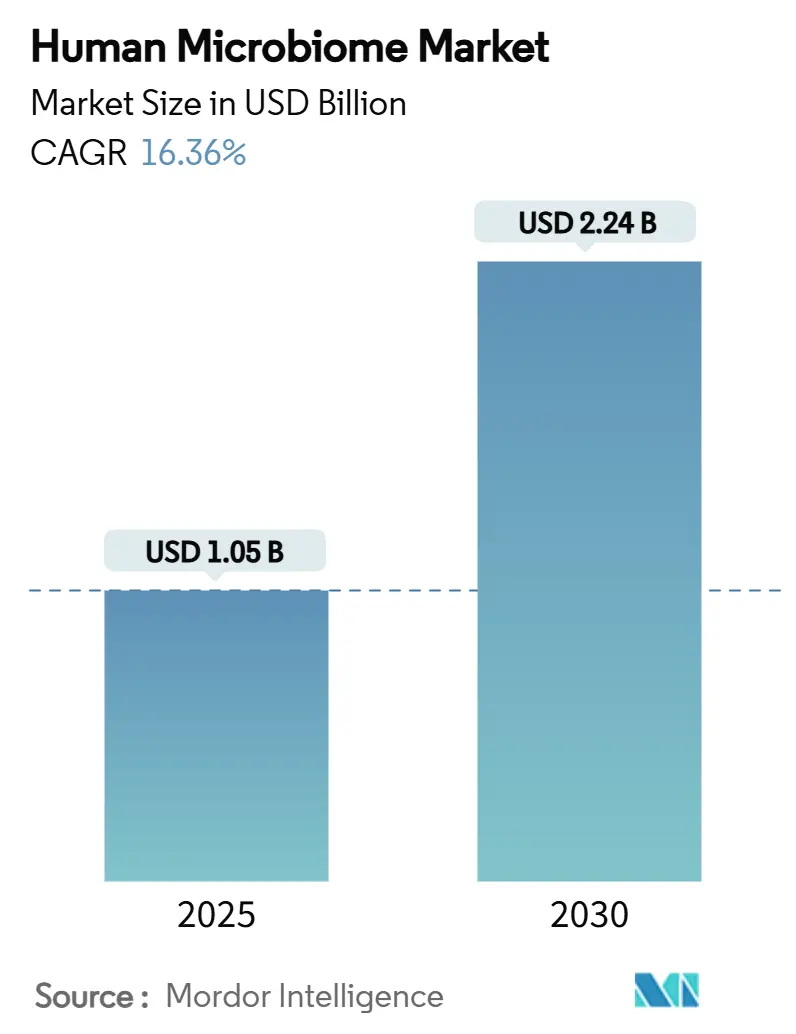

調査期間は2019年から2030年です。2025年の市場規模は10.5億米ドルに達し、2030年には22.4億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は16.36%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

主要なレポートのポイント

* 製品別: サプリメントが2024年に39.89%の市場シェアを占めましたが、医薬品は2030年までに18.21%のCAGRを記録すると予測されています。

* 用途別: 治療が2024年に69.98%を占めましたが、診断は2030年までに19.12%のCAGRで進展すると予想されています。

* 疾患領域別: 消化器疾患が2024年に41.21%の市場規模を占め、がん関連の用途は2030年までに19.26%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院および診療所が2024年の収益の47.77%を占めましたが、製薬およびバイオテクノロジー企業は2030年までに18.34%のCAGRで拡大すると見込まれています。

* 地域別: 北米が2024年に42.28%の市場シェアでリードしましたが、アジア太平洋地域は2030年までに18.65%のCAGRを記録すると予測されています。

世界のヒトマイクロバイオーム市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 次世代シーケンシング(NGS)の進歩によるマイクロバイオーム分析コストの低下(CAGRへの影響:+2.8%): MinIONやPromethIONのようなリアルタイムナノポアシークエンシングデバイスにより、サンプルあたりのコストが約70%削減されました。これにより、かつては集中型ラボが必要だったルーチンプロファイリングが可能になり、診断の迅速化や長期モニタリングを支援しています。シーケンシング費用が100米ドルの閾値に近づくことで、慢性疾患管理へのマイクロバイオーム検査の組み込みが現実的になり、診断と治療の両方で市場の基盤を広げています。

2. マイクロバイオームベースの治療法に対するベンチャー資金の増加(CAGRへの影響:+2.1%): 2025年には、専門のベンチャーファンドや戦略的企業投資家がこの分野に記録的な資金を投入し、欧州、北米、東アジアで多数のシードおよびシリーズAラウンドを活性化させました。これらの資金流入は、開発期間の短縮、人材獲得、規制申請の迅速化を促進し、市場の上昇傾向を強化しています。

3. 個別化医療における用途の拡大(CAGRへの影響:+1.9%): 微生物シグネチャを活用して治療を個別化する臨床プラットフォームは、代謝性疾患や自己免疫疾患において優れた結果を示しています。AIエンジンはメタゲノミクスと食事記録を重ね合わせ、超個別化栄養計画を生成します。個別化された介入への重点化は、診断、治療、モニタリングサービス全体で市場に新たな価値をもたらしています。

4. 消費者向けマイクロバイオーム検査の拡大(CAGRへの影響:+1.4%): 薬局チェーンやEコマースサイトを通じた小売販売により、特に米国と西欧で、腸内微生物検査キットへの消費者アクセスが拡大しました。ベンダーは、機械学習解釈エンジンを活用し、細菌パターンを食事やライフスタイルの推奨事項に変換する実用的なレポートを提供しています。単価が100米ドルを下回るにつれて購入頻度が増加し、予測アルゴリズムの洗練に役立つデータプールが拡大しています。

5. 製薬会社とマイクロバイオームの共同治療提携(CAGRへの影響:+1.7%): 主要な製薬ハブに集中し、中期的(2-4年)に影響を与えます。

6. マイクロバイオームベース製品の利点に関する意識の高まり(CAGRへの影響:+1.3%): 浸透率は様々ですが、世界的に長期的(4年以上)に影響を与えます。

市場を抑制する要因(リストレインツ)

1. 標準化と規制ガイドラインの欠如(CAGRへの影響:-3.2%): マイクロバイオーム治療薬は、医薬品と移植規制の間に位置するため、政策の曖昧さが国境を越えた臨床試験や市場投入を遅らせています。FDA、EMA、日本のPMDA間で生体治療製品の定義が異なるため、申請書類の作成が複雑になり、相互承認の目標が損なわれています。世界的な規範が収束するまで、企業は地域固有の検証研究に予算を計上する必要があり、コストが増加し、収益獲得が遅れることになります。

2. 生体治療薬のGMPスケールアップの課題(CAGRへの影響:-2.1%): 多菌株細菌コンソーシアムの採取、製剤化、包装には、無菌の使い捨て発酵槽、リアルタイムの生存率分析、効力維持のためのコールドチェーン輸送が必要です。FDAおよびEMAの期待に応える段階に応じた量を確実に供給できる施設はほとんどありません。これらの生産の複雑さは、市場投入までの期間を長くし、売上原価を上昇させ、市場での利益率を低下させています。

3. 複雑なマイクロバイオーム相互作用の理解の限界(CAGRへの影響:-1.8%): 研究集約的な地域で最も影響を受け、長期的(4年以上)に影響を与えます。

4. 患者の採用の遅れ(CAGRへの影響:-1.4%): 主に北米と欧州で、アジア太平洋地域で出現しており、中期的(2-4年)に影響を与えます。

セグメント分析

製品別:治療的検証が医薬品の成長を加速

サプリメントは2024年に39.89%の収益シェアを維持しましたが、医薬品は2030年までに18.21%のCAGRを記録する見込みです。これは、再発性C.ディフィシル感染症に対する臨床的に証明された効果を示すVOWSTやREBYOTAなどの画期的な承認に支えられています。診断アッセイは依然として最も貢献度が低いですが、腫瘍学や代謝性疾患の臨床試験における患者層別化にコンパニオン診断が不可欠になるにつれて、投資が強化されています。

用途別:診断が治療と並行して勢いを増す

治療用途は2024年に収益の69.98%を占めましたが、シーケンシングコストの急落と分析ソフトウェアの成熟に伴い、診断は2030年までに19.12%のCAGRを享受すると予測されています。糞便微生物叢移植は典型的な治療モデルですが、パイプライン資産には現在、経口カプセル、局所製剤、代謝性疾患、自己免疫疾患、神経疾患を標的とする遺伝子操作された株が含まれています。

疾患領域別:消化器疾患の優位性を超えてがんが成長を牽引

消化器疾患は2024年に収益の41.21%を維持しましたが、これは広範な臨床データと規制当局の承認に支えられています。がん関連の用途は19.26%のCAGRで拡大すると予測されており、糞便微生物叢移植後にチェックポイント阻害剤の非応答者が応答者に転換したと報告する研究によって推進されています。代謝性疾患は、Akkermansia muciniphilaの豊富さがインスリン感受性の改善と関連しているという証拠が増えるにつれて注目を集めています。

エンドユーザー別:製薬・バイオテクノロジー企業が展開を加速

病院および診療所は2024年の売上高の47.77%を生み出しましたが、これは移植処置や処方製品の直接的な投与を反映しています。しかし、製薬およびバイオテクノロジー企業は、臨床段階の資産の管理を引き受け、製造拠点を拡大するにつれて、2030年までに18.34%のCAGRを記録すると予想されています。Nestlé Health ScienceによるVOWSTの1億7500万米ドルでの買収は、明確な規制経路を持つ後期段階の候補に対する支払いの意欲を示しています。

地域分析

北米: 2024年には世界の収益の42.28%を占め、FDAのガイダンス、経験豊富なベンチャーネットワーク、およびcGMPプラントの重要な集積に支えられています。早期導入病院は、再発性C.ディフィシル感染症に対して糞便微生物叢移植を日常的に実施しており、腫瘍学向けの診断パネルを試験的に導入しています。

欧州: 密度の高い学術クラスターと協調的な資金調達フレームワークの恩恵を受けています。欧州委員会の2025年バイオテクノロジーロードマップは、健康と持続可能性のための微生物治療薬を優先しています。しかし、異なる国の監督体制が多国間臨床試験を遅らせるという課題も抱えています。

アジア太平洋: 規制当局が調和された基準に収束し、地元企業が発酵および充填・仕上げ能力に資本を投入するにつれて、18.65%のCAGRを記録すると予測されています。2025年に日本で予定されているJSR-Metagenプラントは、国内生産能力を育成するというこの地域の決意を象徴しています。中国と韓国は、マイクロバイオームプロジェクトを国家精密医療政策と組み合わせることで、商業化を加速させています。

競争環境

競争環境は中程度に細分化されたままです。スタートアップ企業は独自の菌株ライブラリ、AI分析、または合成生物学ツールキットを駆使する一方、確立された食品・製薬コングロマリットは資本力と流通ネットワークを活用しています。Nestlé Health ScienceによるVOWSTの買収やDanoneによるThe Akkermansia Companyの買収は、多国籍企業がマイクロバイオーム治療薬を戦略的柱と見なしていることを示しています。Seres TherapeuticsとVedanta Biosciencesは、クロストリジウムクラスターと定義されたコンソーシアム製造に関する重要な特許を保有しており、高価値の適応症において防御可能な地位を確立しています。Novonesisは、発酵の専門知識と臨床開発を統合し、統一されたバイオソリューションプラットフォームを構築しています。全体として、取引はパイプラインのリスク軽減、商業プラントへのアクセス、およびIPの統合に焦点を当てており、堅固でありながら統合が進む市場を維持しています。

主要な業界リーダー

* Second Genome Inc

* Seres Therapeutics

* Axial Biotherapeutics Inc

* DuPont

* Synthetic Biologics.

(順不同)

最近の業界動向

* 2025年4月:Metabolonは、マイクロバイオーム研究ワークフローを合理化するために、メタゲノミクスと代謝物パネルを組み合わせた製品を発売しました。

* 2025年1月:MaaT Pharmaは、消化管関与を伴う急性GVHDにおけるMaat013の第3相試験で良好なデータを報告しました。

* 2024年10月:Rise Therapeuticsは、炎症性腸疾患におけるR-3750のGMP能力を拡大するためにNIHの資金を確保しました。

* 2024年5月:Vedanta Biosciencesは、再発性C.ディフィシル感染症の予防を目的としたグローバル第3相VE303試験の最初の参加者に投与を行いました。

本レポートは、ヒトマイクロバイオーム市場に関する包括的な分析を提供しています。ヒトマイクロバイオームとは、人体に生息する微生物群(マイクロバイオータ)全体を指し、人間の広範な遺伝的特徴、すなわちメタゲノムに寄与する微生物ゲノムの集合体と定義されています。本市場は、その応用、疾患領域、製品、エンドユーザー、および地域別に詳細にセグメント化され、2025年から2030年までの成長予測が示されています。

市場の成長を牽引する主要因としては、次世代シーケンシング技術の進歩によるマイクロバイオーム分析コストの低下が挙げられます。これにより、研究開発が加速し、新たな製品開発が促進されています。また、マイクロバイオームベースの治療薬に対するベンチャー資金の増加、個別化医療における応用範囲の拡大、消費者向けマイクロバイオーム検査の普及、製薬企業とマイクロバイオーム関連企業との共同治療提携の活発化、そしてマイクロバイオーム製品の利点に対する意識の高まりも、市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。標準化された規制ガイドラインの欠如は、製品開発や市場投入の障壁となる可能性があります。生体治療薬(Live Biotherapeutics)のGMP(Good Manufacturing Practice)スケールアップにおける課題も、生産能力の拡大を妨げる要因です。さらに、複雑なマイクロバイオームの相互作用に関する理解がまだ限定的であることや、患者による製品採用の遅れも、市場成長を抑制する要因として指摘されています。

市場は多角的にセグメント化されています。製品別では、医薬品、サプリメント(プロバイオティクス、プレバイオティクス、シンバイオティクス)、診断テスト、その他の製品に分類されます。応用分野では、治療薬と診断薬に大別されます。疾患領域別では、消化器疾患、代謝性疾患、がん、自己免疫疾患および炎症性疾患、中枢神経系疾患、その他の応用分野が対象です。エンドユーザー別では、病院・クリニック、製薬・バイオテクノロジー企業、研究・学術機関、その他が含まれます。地理的には、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域と、その中の17カ国が分析対象となっています。

市場規模と成長予測に関して、2025年におけるヒトマイクロバイオーム市場の価値は10.5億米ドルと推定されています。2025年から2030年にかけて、市場は年平均成長率(CAGR)16.36%で急速に拡大すると予測されています。特に、医薬品ベースの生体治療薬は、2030年までに18.21%のCAGRを記録し、最も急速に成長する製品セグメントとなる見込みです。地域別では、アジア太平洋地域が2025年から2030年の間に18.65%のCAGRで最も高い成長を遂げると予測されています。治療分野では、がん関連の応用が予測期間中に19.26%のCAGRで最も力強い成長を示すと見込まれています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要なプレーヤーとしては、Seres Therapeutics Inc.、International Flavors & Fragrances Inc. (IFF Health)、OptiBiotix Health PLC、Biomebank、Pendulum、Axial Biotherapeutics Inc.、Finch Therapeutics Group Inc.、4D Pharma PLC、Enterome SA、Evelo Biosciences Inc.、Microba Life Sciences Ltd.、Osel Inc.、Second Genome Inc.、Vedanta Biosciences Inc.、BiomX Inc.、Synlogic Inc.、Chr. Hansen Holding A/S、Probi AB、Assembly Biosciences Inc.、Kaleido Biosciences Inc.などが挙げられます。特に、Seres Therapeutics、Nestlé Health Science、Vedanta Biosciences、Novonesisといった企業が市場を牽引する主要な存在として注目されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。ヒトマイクロバイオーム市場は、次世代シーケンシング技術の進化と個別化医療への応用拡大を背景に、今後も高い成長が期待される分野であると言えるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代シーケンシングの進歩によるマイクロバイオーム分析コストの低下

- 4.2.2 マイクロバイオームベース治療薬へのベンチャー資金の増加

- 4.2.3 個別化医療における応用拡大

- 4.2.4 消費者向けマイクロバイオーム検査の拡大

- 4.2.5 製薬会社とマイクロバイオームの共同治療提携

- 4.2.6 マイクロバイオームベース製品の利点に関する意識の高まり

-

4.3 市場の阻害要因

- 4.3.1 標準化と規制ガイドラインの欠如

- 4.3.2 生体治療薬のGMPスケールアップの課題

- 4.3.3 複雑なマイクロバイオーム相互作用の理解不足

- 4.3.4 患者の導入の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 医薬品

- 5.1.2 サプリメント

- 5.1.2.1 プロバイオティクス

- 5.1.2.2 プレバイオティクス

- 5.1.2.3 シンバイオティクス

- 5.1.3 診断テスト

- 5.1.4 その他の製品

-

5.2 用途別

- 5.2.1 治療薬

- 5.2.2 診断薬

-

5.3 疾患領域別

- 5.3.1 消化器疾患

- 5.3.2 代謝性疾患

- 5.3.3 がん

- 5.3.4 自己免疫疾患および炎症性疾患

- 5.3.5 中枢神経系疾患

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 製薬およびバイオテクノロジー企業

- 5.4.3 研究機関および学術機関

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向分析を含む)

- 6.3.1 Seres Therapeutics Inc.

- 6.3.2 International Flavors & Fragrances Inc. (IFF Health)

- 6.3.3 OptiBiotix Health PLC

- 6.3.4 Biomebank

- 6.3.5 Pendulum

- 6.3.6 Axial Biotherapeutics Inc.

- 6.3.7 Finch Therapeutics Group Inc.

- 6.3.8 4D Pharma PLC

- 6.3.9 Enterome SA

- 6.3.10 Evelo Biosciences Inc.

- 6.3.11 Microba Life Sciences Ltd.

- 6.3.12 Osel Inc.

- 6.3.13 Second Genome Inc.

- 6.3.14 Vedanta Biosciences Inc.

- 6.3.15 BiomX Inc.

- 6.3.16 Synlogic Inc.

- 6.3.17 Chr. Hansen Holding A/S

- 6.3.18 Probi AB

- 6.3.19 Assembly Biosciences Inc.

- 6.3.20 Kaleido Biosciences Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒトマイクロバイオームとは、人体に共生する多種多様な微生物群、およびそれらが持つ遺伝子情報の総体を指します。私たちの体は、細菌、ウイルス、真菌、古細菌といった膨大な数の微生物の宿主となっており、その数はヒト自身の細胞数を上回るとも言われています。これらの微生物は、腸内、皮膚、口腔、膣、肺など、体の様々な部位にそれぞれ特徴的なコミュニティを形成し、宿主であるヒトの健康に深く関与しています。個々のマイクロバイオームの構成は、遺伝的要因、食生活、生活習慣、環境、薬剤使用などによって異なり、まるで個人の「指紋」のようにユニークである点が特徴です。近年、次世代シーケンシング技術の発展により、これまで培養が困難であった微生物の解析が可能となり、ヒトマイクロバイオーム研究は飛躍的な進展を遂げています。

ヒトマイクロバイオームは、その存在する部位によって大きく分類されます。最も研究が進んでいるのは「腸内マイクロバイオーム」であり、消化吸収、ビタミン合成、免疫系の成熟、病原菌の排除、さらには脳機能との関連(脳腸相関)など、多岐にわたる生理機能に影響を与えています。腸内細菌叢の多様性の低下や特定の菌種の異常な増殖は、炎症性腸疾患、肥満、糖尿病、アレルギー、自己免疫疾患など、様々な疾患との関連が指摘されています。次に「皮膚マイクロバイオーム」は、外部からの物理的・化学的刺激に対するバリア機能や免疫応答に関与し、アトピー性皮膚炎やニキビなどの皮膚疾患との関連が注目されています。「口腔マイクロバイオーム」は、虫歯や歯周病の原因となるだけでなく、全身疾患(心血管疾患、糖尿病など)との関連も示唆されています。「膣内マイクロバイオーム」は、主に乳酸菌が優勢な環境を形成し、病原菌の増殖を抑制することで、尿路感染症や性感染症の予防に重要な役割を果たしています。その他にも、肺、鼻腔、眼など、体のあらゆる部位に独自のマイクロバイオームが存在し、それぞれの部位の健康維持に貢献していることが明らかになりつつあります。

ヒトマイクロバイオームの研究は、多岐にわたる分野での応用が期待されています。まず、疾患の診断、予防、治療への応用が挙げられます。例えば、腸内マイクロバイオームのプロファイルを解析することで、炎症性腸疾患や過敏性腸症候群、肥満、糖尿病などの代謝性疾患、さらにはうつ病やパーキンソン病といった精神神経疾患のリスク評価や病態把握に役立てる研究が進められています。また、がん治療においては、免疫チェックポイント阻害剤の効果を予測したり、その効果を増強するためのマイクロバイオーム介入が検討されています。特定の疾患に対する治療法としては、クロストリジウム・ディフィシル感染症に対する糞便微生物叢移植(FMT)が既に臨床応用されており、高い有効性を示しています。さらに、個人のマイクロバイオームプロファイルに基づいた「個別化医療」の実現も期待されており、最適な薬剤選択や食事指導、プロバイオティクス・プレバイオティクスの選定に活用される可能性があります。健康増進の観点からは、プロバイオティクス(生きた微生物)、プレバイオティクス(微生物の増殖を促す成分)、シンバイオティクス(プロバイオティクスとプレバイオティクスの組み合わせ)といった機能性食品の開発が活発に行われています。

ヒトマイクロバイオームの研究を支える主要な関連技術は、次世代シーケンシング(NGS)です。特に、細菌の種同定に用いられる16S rRNA遺伝子シーケンシングは、微生物叢の構成を網羅的に解析する上で不可欠な技術となっています。さらに、メタゲノムシーケンシングは、微生物群全体の遺伝子情報を解析することで、どのような機能を持つ微生物が存在するかを詳細に把握することを可能にします。これらの遺伝子情報解析に加え、メタトランスクリプトーム解析(遺伝子発現)、メタプロテオーム解析(タンパク質発現)、メタボローム解析(代謝産物)といったオミクス解析技術を組み合わせることで、微生物群の機能や宿主との相互作用を多角的に理解しようとする試みが進んでいます。また、これらの膨大なデータを解析するためには、バイオインフォマティクスや統計学、機械学習といった情報科学技術が不可欠です。培養技術も依然として重要であり、嫌気性環境下での培養など、これまで難培養性であった微生物の分離・同定・機能解析が進められています。近年では、CRISPR-Cas9などのゲノム編集技術を用いて、特定の微生物の遺伝子を改変し、その機能を操作する研究も始まっており、マイクロバイオームを標的とした新たな治療法の開発に繋がる可能性を秘めています。

ヒトマイクロバイオーム関連市場は、近年急速な成長を遂げています。研究開発への投資が活発化し、製薬企業、食品企業、診断薬企業など、様々な分野の企業がこの領域に参入しています。特に、プロバイオティクスやプレバイオティクスを含む機能性食品市場は世界的に拡大しており、消費者の健康意識の高まりとともに需要が増加しています。また、糞便微生物叢移植(FMT)は、特定の疾患に対する治療法として確立されつつあり、その安全性と有効性に関する研究が進められています。マイクロバイオーム解析サービスを提供する企業も増えており、個人の健康状態や疾患リスクを評価するためのツールとして利用され始めています。しかし、マイクロバイオームを標的とした医薬品の開発はまだ初期段階にあり、規制当局による承認プロセスや品質管理、安全性評価に関するガイドラインの整備が今後の課題となっています。市場の成長には、科学的根拠に基づいた製品開発と、消費者や医療従事者への適切な情報提供が不可欠であると考えられます。

将来の展望として、ヒトマイクロバイオーム研究は、個別化医療の実現に大きく貢献すると期待されています。個人のマイクロバイオームプロファイルを詳細に解析することで、疾患の発症リスクを早期に予測し、その人に最適な予防策や治療法を提案する「精密医療」が現実のものとなるでしょう。具体的には、マイクロバイオームを標的とした新規医薬品や生菌製剤の開発が進み、これまで治療が困難であった疾患に対する新たな選択肢が生まれる可能性があります。また、人工知能(AI)や機械学習の技術をマイクロバイオームデータ解析に応用することで、複雑な微生物群と宿主の相互作用から、疾患のメカニズム解明や治療効果の予測モデル構築が加速すると考えられます。予防医学の観点からは、乳幼児期のマイクロバイオーム形成を適切に管理することで、将来的なアレルギーや自己免疫疾患のリスクを低減する介入方法が開発されるかもしれません。一方で、マイクロバイオームデータのプライバシー保護や、遺伝子編集技術を用いたマイクロバイオーム改変の倫理的・社会的問題についても、議論を深めていく必要があります。栄養学、免疫学、神経科学など、異分野との融合研究がさらに進むことで、ヒトマイクロバイオームが持つ無限の可能性が解き明かされ、人類の健康と福祉に大きく貢献することが期待されています。