人材コンサルティング市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

人事コンサルティング市場は、サービス別(ヒューマンキャピタル戦略、報酬・福利厚生、タレントマネジメント、組織変革、学習・能力開発、人事機能、HRアナリティクス)、エンドユーザー別(IT・通信、BFSI、ヘルスケア、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人材コンサルティング市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、サービス(ヒューマンキャピタル戦略、報酬・福利厚生、タレントマネジメント、組織変革、学習・能力開発、HR機能、HRアナリティクス)、エンドユーザー(IT・通信、BFSI、ヘルスケアなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場を分析し、USD建ての価値で予測を提供しています。調査期間は2019年から2030年です。

市場概況

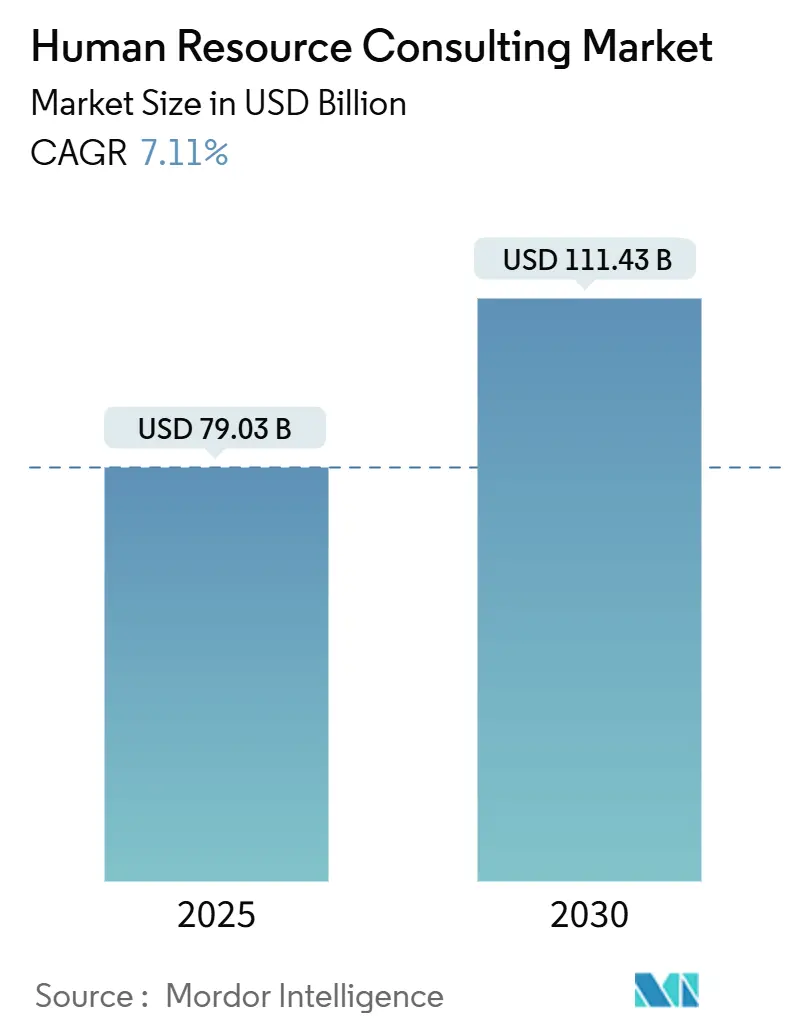

2025年の市場規模は790.3億米ドルと推定され、2030年には1,114.3億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.11%と予測されています。市場は現在、デジタルHRテクノロジーの急速な導入、世界的なコンプライアンス要件の厳格化、ハイブリッドモデルに対応した働き方の再設計の緊急性から恩恵を受けています。北米が市場を牽引し、2024年には最大の市場シェアを占めていますが、アジア太平洋地域は最も急速な成長が見込まれており、中小企業(SME)のHRプロセスデジタル化や地域規制の調和により、急速にその差を縮めています。M&A活動の活発化、アナリティクスの浸透、没入型スキルアップ技術がコンサルティングの範囲を広げる一方で、定型業務のコモディティ化は、企業をより高付加価値なエンゲージメントへと向かわせています。上位5社が総収益のわずか4分の1を占めるに過ぎず、ニッチな専門企業にとって十分な余地があるため、競争は中程度に留まっています。

主要なレポートのポイント

* サービス別: 2024年にはタレントマネジメントが人材コンサルティング市場シェアの26.37%を占め、HRアナリティクスは2030年までに12.74%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年にはBFSI(銀行・金融サービス・保険)が人材コンサルティング市場規模の29.37%を占め、小売・Eコマースは2030年までに10.37%のCAGRで成長しています。

* 組織規模別: 2024年には大企業が人材コンサルティング市場規模の62.73%を占めましたが、中小企業は2030年までに9.39%のCAGRで拡大しています。

* 地域別: 2024年には北米が人材コンサルティング市場シェアの40.33%を占めてリードしましたが、アジア太平洋地域は2030年までに8.87%のCAGRを記録すると予測されており、最も急速な成長が見込まれる地域です。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* デジタルHRテクノロジーの導入とアナリティクス統合(CAGRに+2.1%の影響): 世界中の企業がAI、機械学習、予測分析を人事プロセスに組み込んでおり、データ駆動型の人材戦略への需要が高まっています。オンプレミス型からクラウドHCMへの移行は、コンサルティング会社にとって実装および変更管理の大きな機会を生み出しています。特にアジア太平洋地域では、中小企業がプラットフォーム導入を加速させ、市場のフットプリントを拡大しています。

* 規制の複雑化(DEI、賃金透明性、ESG)(CAGRに+1.8%の影響): 均等賃金、包括的採用、サステナビリティ開示に関する規制の急速な進化が市場を再形成しています。EUの賃金透明性指令や米国のいくつかの州における給与範囲の開示義務化は、企業に厳格な監査プログラムを促しています。また、EU AI法におけるアルゴリズム採用のセーフガード要件も、専門的なリスクレビューの需要を促進しています。

* ハイブリッド/リモートワークへの変革ニーズ(CAGRに+1.4%の影響): ハイブリッドワークが先進国で標準となる中、生産性、文化の結束、リモートスタッフの公平なキャリアパスに関する課題が残っています。組織は地理的に分散したチームのニーズを満たすために福利厚生のカスタマイズに注力しており、報酬戦略と効果的なコミュニケーションフレームワークにおける高度な専門知識の必要性が高まっています。

* M&A主導の組織再編の波(CAGRに+1.2%の影響): 2024年にM&A取引量が回復し、特にヘルスケア、テクノロジー、政府サービス分野でさらなる増加が予測されています。取引後の文化の不一致は価値毀損の最大のリスクであり、買収企業は初期段階からHRコンサルタントを統合計画に招き入れています。国境を越えた取引は、規制や福利厚生の調和に関する課題を増幅させ、多言語管轄区域における人材コンサルティング市場の需要を高めています。

市場の抑制要因

市場の成長を抑制する要因も存在します。

* 定型的なHRアドバイザリー業務のコモディティ化(CAGRに-1.3%の影響): AI駆動型ワークフローエンジンが、かつてジュニアコンサルタントが手作業で作成していたポリシー、提案書、ダッシュボードなどを自動化しています。これにより、標準的な成果物の差別化が低下し、価格競争圧力が生じています。既存企業はAI倫理、気候変動対応の労働力計画、国境を越えた規制調整といったプレミアム領域への転換を図っています。

* 社内HRアナリティクス能力の向上(CAGRに-0.8%の影響): 大企業は、データサイエンティストやHRアナリティクス専門家を社内に抱えることで、従業員エンゲージメント、離職率、パフォーマンスに関する洞察を自社で生成できるようになっています。これにより、基本的なデータ分析やレポート作成のための外部コンサルタントへの依存度が低下しています。コンサルティング企業は、より高度な予測モデリング、戦略的な労働力計画、または特定の変革プロジェクトといった、社内では対応が難しい専門分野に焦点を移す必要に迫られています。

このレポートは、組織の人材管理を効果的に支援する専門知識、助言、支援を提供するヒューマンリソース(HR)コンサルティング市場について詳細に分析しています。本市場は、サービス、エンドユーザー、組織規模、地域別にセグメント化されており、各セグメントの市場規模が米ドル建てで示されています。

世界のHRコンサルティング市場は、2025年の790.3億ドルから2030年には1114.3億ドルへと成長すると予測されています。特に、HRアナリティクス分野は2025年から2030年にかけて年平均成長率(CAGR)12.74%で最も速い収益成長が見込まれています。地域別では、アジア太平洋地域が同期間に8.87%のCAGRで成長すると予測されており、その潜在力が注目されています。

市場の成長を牽引する主な要因としては、デジタルHRテクノロジーの導入とアナリティクス統合の進展、ハイブリッド/リモートワークへの移行ニーズ、DEI(多様性、公平性、包摂性)、賃金透明性、ESG(環境・社会・ガバナンス)といった規制の複雑化が挙げられます。さらに、M&A(合併・買収)による組織再編の波、没入型XR(拡張現実)を活用した従業員のスキルアップ需要、新興市場における中小企業向けアクセラレータープログラムも市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。定型的なHRアドバイザリー業務のコモディティ化、景気後退期における顧客予算の削減、企業内でのHRアナリティクス能力の向上、データプライバシーやAI倫理に関するコンプライアンス上の課題などが挙げられます。

サービス別では、人材戦略、報酬・福利厚生、タレントマネジメント、組織変革、学習・能力開発、HR機能、HRアナリティクスが含まれます。エンドユーザー別では、IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア、小売・Eコマース、その他のエンドユーザーに分類されます。BFSI企業は、厳格な規制要件と急速なデジタルバンキング変革に対応するため、外部HRコンサルタントへの依存度が高いとされています。組織規模別では、大企業が2024年の総支出の62.73%を占めており、その複雑な多国籍HRニーズを反映しています。

競争環境においては、デロイト、PwC、KPMG、EY、マッキンゼー・アンド・カンパニー、ボストンコンサルティンググループ、ベイン・アンド・カンパニー、アクセンチュア、マーサー、エーオン、ウィリス・タワーズ・ワトソン、コーン・フェリーなど、多数の主要コンサルティングファームが名を連ねています。これらのトップファームは、定型業務の自動化が進む中で競争力を維持するため、AIプラットフォームへの投資、成果ベースの価格設定、AI倫理や気候変動対応の労働力計画といったニッチな専門サービスを提供することで、価値と利益率の維持に努めています。

将来の展望としては、生成AIを活用したタレントインテリジェンスアドバイザリーや、気候変動への移行に対応する労働力計画サービスが新たな市場機会として注目されています。

このレポートは、HRコンサルティング市場がデジタル化、規制強化、働き方の変化といった多様な要因によって進化し続けていることを示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルHRテックの導入と分析統合

- 4.2.2 ハイブリッド/リモートワークへの変革ニーズ

- 4.2.3 規制の複雑さ(DEI、賃金透明性、ESG)

- 4.2.4 M&A主導の組織再編の波

- 4.2.5 没入型XRベースの従業員スキルアップ需要

- 4.2.6 新興市場における中小企業アクセラレータープログラム

-

4.3 市場の阻害要因

- 4.3.1 定型的なHRアドバイザリー業務のコモディティ化

- 4.3.2 景気後退時の顧客予算の圧縮

- 4.3.3 社内HR分析能力の向上

- 4.3.4 データプライバシー/AI倫理コンプライアンスの課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービス別

- 5.1.1 ヒューマンキャピタル戦略

- 5.1.2 報酬と福利厚生

- 5.1.3 タレントマネジメント

- 5.1.4 組織変革

- 5.1.5 学習と能力開発

- 5.1.6 HR機能

- 5.1.7 HRアナリティクス

-

5.2 エンドユーザー別

- 5.2.1 IT・通信

- 5.2.2 BFSI

- 5.2.3 ヘルスケア

- 5.2.4 小売・Eコマース

- 5.2.5 その他のエンドユーザー

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中堅企業

- 5.3.3 小規模企業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他のアフリカ・中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 デロイト

- 6.4.2 PwC

- 6.4.3 KPMG

- 6.4.4 EY

- 6.4.5 マッキンゼー・アンド・カンパニー

- 6.4.6 ボストン コンサルティング グループ

- 6.4.7 ベイン・アンド・カンパニー

- 6.4.8 アクセンチュア

- 6.4.9 マーサー

- 6.4.10 エーオン

- 6.4.11 ウィリス・タワーズワトソン

- 6.4.12 コーン・フェリー

- 6.4.13 ランスタッド

- 6.4.14 アデコ

- 6.4.15 ヘイグループ

- 6.4.16 オリバー・ワイマン

- 6.4.17 IBMコンサルティング

- 6.4.18 SAP SuccessFactors サービス

- 6.4.19 Workday アドバイザリーサービス

- 6.4.20 タタコンサルタンシーサービス

- 6.4.21 インフォシス

- 6.4.22 キャップジェミニ

- 6.4.23 HCLTech

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

人材コンサルティングとは、企業が抱える人材に関する様々な課題に対し、専門的な知見と経験に基づいた解決策を提供し、その実行を支援するサービス全般を指します。具体的には、採用、育成、配置、評価、報酬といった人事制度の設計・運用から、組織開発、タレントマネジメント、さらには経営戦略と連動した人材戦略の立案まで、人材マネジメントの広範な領域をカバーいたします。外部の専門家として客観的な視点を提供することで、企業の組織力強化、生産性向上、競争力向上に貢献することを目的としております。

人材コンサルティングには多岐にわたる種類がございます。まず、採用活動全般を支援する「採用コンサルティング」では、採用戦略の立案、採用プロセスの改善、採用ブランディング、ダイレクトリクルーティング支援、さらには採用業務の一部または全部を代行するRPO(Recruitment Process Outsourcing)などが含まれます。次に、従業員の能力開発やスキルアップを目的とする「育成・研修コンサルティング」では、階層別研修、リーダーシップ開発、次世代リーダー育成、キャリア開発支援、OJT(On-the-Job Training)の仕組み構築などが行われます。また、「人事制度コンサルティング」は、評価制度、報酬制度、等級制度の設計・改定、目標管理制度(MBO)の導入支援などを通じて、従業員のモチベーション向上と公平な処遇を実現します。組織全体の活性化を目指す「組織開発コンサルティング」では、組織風土改革、従業員エンゲージメント向上、チームビルディング、チェンジマネジメント、M&A後の組織統合支援などが挙げられます。さらに、人材情報を一元的に管理し、戦略的な人材配置や後継者計画を支援する「タレントマネジメントコンサルティング」や、グローバル展開を見据えた「グローバル人材コンサルティング」、個人のキャリア形成を支援する「キャリアコンサルティング」なども重要な分野でございます。

企業が人材コンサルティングを活用する主な理由は多岐にわたります。第一に、自社にはない専門的な知識や最新のトレンド、他社の成功事例といったノウハウを取り入れることができる点です。これにより、人事部門の専門性向上や課題解決のスピードアップが期待できます。第二に、外部の客観的な視点から、社内では気づきにくい組織課題や人材の潜在能力を発見し、公平かつ的確な提言を得られることです。第三に、採用活動の効率化や人事制度設計の迅速化などにより、時間とコストの削減に繋がります。特に、専門部署を設置するよりも効率的に専門サービスを利用できるメリットは大きいでしょう。第四に、経営戦略と人材戦略を密接に連動させることで、事業目標の達成に貢献し、企業の持続的な成長を支援します。第五に、従業員のモチベーション向上、生産性向上、離職率低下といった組織パフォーマンスの向上に直結します。最後に、労働市場の変化や法改正、テクノロジーの進化といった外部環境の変化に迅速かつ適切に対応するための支援を得られる点も大きな利点です。

人材コンサルティングの分野では、近年、様々なテクノロジーが活用され、サービスの質と効率が向上しております。代表的なものとしては、「タレントマネジメントシステム(TMS)」が挙げられます。これは、従業員のスキル、経験、評価、キャリア志向などの人材情報を一元的に管理し、戦略的な人材配置や育成計画、後継者計画などを支援する統合システムです。また、「HRテック(HR Tech)」と呼ばれる分野では、AI(人工知能)を活用した採用マッチング、チャットボットによる従業員からの問い合わせ対応、ビッグデータ分析による離職予測やハイパフォーマーの特性分析などが行われています。採用プロセスを効率化する「ATS(Applicant Tracking System)」や、オンライン研修を提供する「eラーニングシステム(LMS:Learning Management System)」も広く導入されております。さらに、従業員のエンゲージメントや満足度を測定する「エンゲージメントサーベイツール」や、人事データを多角的に分析し、意思決定を支援する「データ分析ツール」なども、コンサルティングの精度を高める上で不可欠な技術となっております。これらのクラウドベースのHRプラットフォームは、人事関連業務の効率化と情報共有を促進し、コンサルティングの提案内容をよりデータドリブンなものへと進化させています。

人材コンサルティング市場の背景には、現代社会が抱える複数の構造的な課題が存在します。最も顕著なのは、少子高齢化に伴う労働人口の減少と、それに伴う優秀な人材の獲得競争の激化です。企業は採用難に直面し、いかにして人材を確保し、定着させるかが喫緊の課題となっています。また、リモートワークや副業の普及、ジョブ型雇用への移行など、働き方の多様化が進んでおり、これに対応した柔軟な人事制度や組織運営が求められています。デジタルトランスフォーメーション(DX)の加速は、デジタル人材の不足を露呈させるとともに、既存社員のリスキリング(学び直し)やアップスキリング(スキル向上)の必要性を高めています。グローバル化の進展も、異文化マネジメントやグローバルリーダーの育成といった新たな課題を生み出しています。さらに、VUCA(Volatility, Uncertainty, Complexity, Ambiguity)と呼ばれる予測困難な時代において、企業には変化に迅速に対応できる柔軟な組織と、従業員のエンゲージメントを高める「人的資本経営」への転換が強く求められています。人材をコストではなく、企業価値向上のための投資と捉えるこの考え方は、コンサルティングの需要を一層高めています。従業員のウェルビーイング(心身の健康と幸福)への関心の高まりも、新たなコンサルティング領域を生み出しています。

将来の人材コンサルティングは、これらの市場背景の変化に対応し、さらに進化していくことが予想されます。第一に、単なる課題解決に留まらず、企業の経営戦略に深く関与し、事業成長を牽引する「戦略的パートナー」としての役割がより一層強化されるでしょう。第二に、AIやビッグデータ分析といったテクノロジーの進化を取り入れ、より科学的かつ客観的なデータドリブンなアプローチが深化します。これにより、人事戦略の精度と効果が飛躍的に向上すると考えられます。第三に、個々の企業や従業員のニーズに合わせた、よりパーソナライズされたソリューションの提供が求められます。画一的な制度設計ではなく、企業の文化や事業特性、従業員の多様性を考慮したきめ細やかなコンサルティングが主流となるでしょう。第四に、DXの進展に伴い、リスキリングやアップスキリング支援の重要性が増大し、人材育成がコンサルティングの中心的なテーマの一つであり続けるでしょう。第五に、従業員のウェルビーイング経営への貢献が不可欠となります。心身の健康、働きがい、エンゲージメント向上を支援することで、持続可能な組織づくりに貢献します。第六に、HRテックとの融合がさらに進み、コンサルティングサービスの質と効率が向上するとともに、新たなサービスモデルが生まれる可能性もございます。最後に、ESG(環境・社会・ガバナンス)経営の観点から、多様性、公平性、包摂性(DEI)を重視した組織づくりや、サステナビリティに貢献する人材戦略の支援も、重要なテーマとして浮上してくることでしょう。人材コンサルティングは、今後も企業の持続的成長と社会の発展に不可欠なサービスとして、その価値を高めていくと考えられます。