ヒューマノイド市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

ヒューマノイド市場レポートは、動作タイプ(車輪駆動、二足歩行、ハイブリッド/多脚)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(ヘルスケア施設、小売・ショッピングセンター、製造・倉庫業など)、フォームファクター(フルサイズ140cm超、ミッドサイズ100~140cm、スモールサイズ100cm未満など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒューマノイド市場の概要

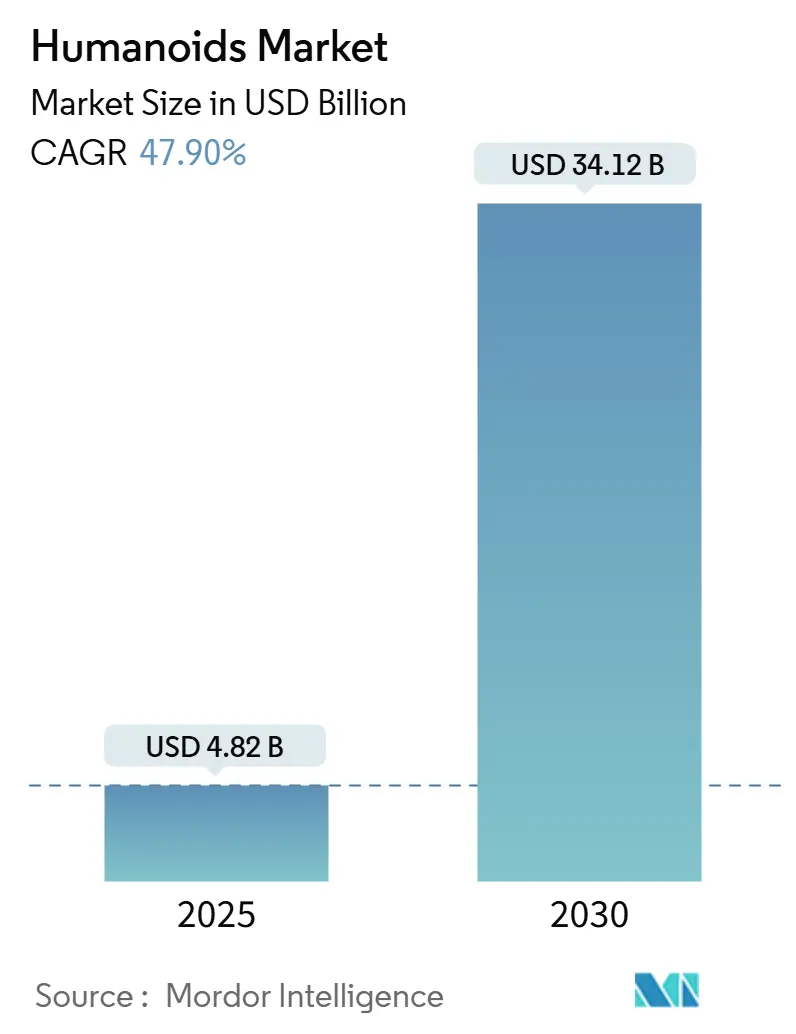

ヒューマノイド市場は、2025年には48.2億米ドルと評価され、2030年までに341.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は47.9%と非常に高い成長が見込まれています。この急速な成長は、AIハードウェアのコスト低下、G7諸国および中国における人口高齢化、産業労働力不足の拡大といった要因が複合的に作用し、ヒューマノイドロボットが試験段階からヘルスケア、製造、物流分野における主要な運用資産へと移行していることに起因しています。2024年から2025年にかけて40億米ドルを超えるベンチャー投資が流入し、中国と韓国の「ヒューマノイド2025」政策が新たなプラットフォームの市場投入を加速させています。企業は既存のツールやインフラを利用できる人間サイズのフォームファクターを優先しており、ソフトウェアの進化により、かつて静的だった機械が適応性の高い共同作業者へと変化しています。これらの要因が相互に強化し合うことで、ヒューマノイド市場は、人的労働力を増やすことなく生産性向上を目指す国々にとって極めて重要なソリューションとなっています。

主要なレポートのポイント

* 動作タイプ別: 2024年には車輪駆動型ロボットがヒューマノイド市場シェアの63%を占めましたが、二足歩行型システムは2030年までに59%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアがヒューマノイド市場規模の68%を占めましたが、ソフトウェアは2030年までに57.34%のCAGRで成長する見込みです。

* エンドユーザー産業別: 2024年には医療施設が47.5%の収益シェアでリードしましたが、製造・倉庫業は2030年までに61.05%のCAGRで拡大すると予測されています。

* フォームファクター別: 2024年にはフルサイズ(140cm超)モデルがヒューマノイド市場シェアの33%を占めましたが、コスト低下に伴いミッドサイズプラットフォームが最速の成長を遂げると予想されています。

* 地域別: 2024年の世界収益の38%を北米が占めましたが、アジア太平洋地域は2030年までに最高の55%のCAGRを記録すると予測されています。

世界のヒューマノイド市場のトレンドと洞察

市場の推進要因

* 高齢化社会における介護ギャップの深刻化: 日本では2024年に65歳以上の人口が29.1%に達し、2030年までに医療従事者の不足が240万人を超える可能性があります。病院は継続的な患者モニタリング、投薬巡回、社会的交流のためにヒューマノイドを導入し、運用コストを30~40%削減しながら品質を維持しています。ホンダのHaruユニットはスペインの高齢者病棟で看護師を支援しており、国境を越えた関連性を示しています。小売業やホスピタリティ業界も同様の労働力不足に直面しており、スタッフの減少にもかかわらず顧客体験を保護するために受付ロボットやサービスロボットを導入しています。韓国はすでに従業員1万人あたり1,102台のロボットを運用しており、世界最高のロボット密度を誇ります。

* AIコスト曲線の2万5千米ドル以下への低下: 規模の経済、標準化されたアクチュエーター、低コストGPUにより、製造コストは2025年の3万5千米ドルから2030年までに1万3千~1万7千米ドルに低下すると予想されています。テスラは、自動車生産のようなスループットを反映し、1万台のOptimusユニットを2万~3万米ドルで製造する予定です。ApptronikとGoogle DeepMindの提携により、大規模言語モデルの推論がApolloの操作スキルと結びつき、かつて10万米ドルのサーバーを必要とした処理がエッジプロセッサで可能になりました。電気自動車産業のおかげで、バッテリーパックの価格は2010年レベルからすでに85%低下しており、総所有コストをさらに削減しています。

* G7諸国および中国における工場労働力不足: ドイツでは2024年に200万件の産業分野の求人 unfilled があり、中国の労働年齢人口は年間500万人減少しています。Agility RoboticsのDigitユニットは、AmazonやGXOで導入され、24時間体制でピッキングやトートの移動を処理しています。西日本旅客鉄道の12mリーチのメンテナンスヒューマノイドは、高リスクの手作業を代替し、安全コンプライアンスを向上させています。製造業者にとって、単一の適応可能なヒューマノイドはソフトウェアアップデートを通じて多機能に対応できるため、時間あたりのコストが協働ロボットを上回る場合でもROIを強化します。

* 国家「ヒューマノイド2025」プログラム(中国、韓国): 中国は国内のヒューマノイド生産ラインに100億米ドル以上を投じ、6社が2025年までにそれぞれ1,000台以上のユニットを目標としています。韓国の政策銀行はAI駆動型ロボットに3.5兆ウォン(25.3億米ドル)を投入し、資金調達と調達保証を一体化しています。このような規模はサプライヤー、規制当局、購入者を連携させ、アジア太平洋地域のヒューマノイド市場シェアを急速な追随者からイノベーションリーダーへと引き上げています。

* 高齢者介護ロボットの安全基準の出現: EU、北米における新たな安全基準は、世界的な採用を促進するでしょう。

* EVバッテリー・モーターサプライチェーンの波及効果: 中国、ヨーロッパ、北米におけるEV産業の発展がヒューマノイドの部品供給に好影響を与えています。

市場の抑制要因

* 協働ロボットと比較して高い設備投資と総所有コスト(TCO): 現在、ヒューマノイドの運用コストは1時間あたり0.75~1.25米ドルであり、6軸協働ロボットの0.35~0.50米ドルと比較して高くなっています。精密ギアボックス、25以上の自由度、豊富なセンサーアレイが、取得コストとメンテナンスコストの両方を押し上げています。しかし、人間のリーチとナビゲーションを必要とするタスクでは、協働ロボットは施設の高価な再設計を必要とし、時間あたりの優位性を相殺します。平均工場賃金が4万5千米ドルを超える先進国では、ヒューマノイドの年間運用コスト2万5千~3万5千米ドルはますます競争力を持つようになっています。

* 安全性・責任規制の不確実性: 企業は現在、産業用アームにはISO 10218、サービスロボットにはISO 13482、医療プラットフォームにはIEC 80601-2-77の草案を解釈する必要があります。保険会社はヒューマノイドのリスクに関する保険数理データが不足しており、企業は自己保険に頼るか、ROIを損なう高額な保険料を支払うことになります。今後施行されるEUのAI責任規則は、厳格な製品使用報告を義務付ける可能性がありますが、早期にコンプライアンスを検証した先行企業には報いる可能性もあり、後発企業の参入障壁を高めることになります。

* 希土類磁石の供給ボトルネック: 非中国系OEMに影響を与えています。

* 社会的受容と労働組合の反発: ヨーロッパ、北米における文化的相違が、長期的な課題となる可能性があります。

セグメント分析

* 動作タイプ別: 二足歩行システムが将来の進化を牽引

2024年の収益の63%を車輪駆動型が占め、平坦な工場やフルフィルメントセンターにおけるエネルギー効率と低メンテナンスのモビリティに対する現在のユーザーの好みを強調しています。この優位性により、車輪駆動型は同年のヒューマノイド市場シェアの最大の割合を占めました。しかし、二足歩行型は59%のCAGRで拡大しており、コストが低下するにつれてヒューマノイド市場が完全な人間環境との互換性へと移行することを示唆しています。改良されたモデル予測制御器、柔軟な足首関節、全身協調アルゴリズムにより、1.5m/sを超える安定した歩行が可能になり、エネルギー消費も30%削減されています。ハイブリッド型および多脚型ロボットは、瓦礫や不整地により車輪が使えない災害対応などのニッチなソリューションにとどまっています。AIモーションプランナーが成熟するにつれて、購入者は同じ二足歩行ユニットを複数のサイトに再展開できると期待しており、生涯価値を高め、ソフトウェアアップデートと運用成果の間の連携を強化しています。

* コンポーネント別: ソフトウェアインテリジェンスが価値創造を変革

2024年にはハードウェアがヒューマノイド市場規模の68%を占め、アクチュエーター、複合フレーム、高解像度センサーアレイに対する多額の設備投資を反映しています。しかし、ソフトウェア収益は57.34%のCAGRで推移しており、機械的なアップグレードサイクルを上回っています。クラウド強化型ビジョン、自然言語モデル、強化学習スタックにより、同じシャーシが午前中にキッティング作業を行い、営業時間外にはコンシェルジュ業務を行うことが可能になります。一回限りのハードウェアマージンを定期的なライセンス料が上回るにつれて、ベンダーは稼働時間、セキュリティパッチ、機能追加を保証するサービスレベル契約へと移行しています。このスマートフォンエコシステムの反響は、物理的な製品カテゴリー内でもコードを最優先の差別化要因として位置づけ、購入者のサイバーセキュリティとデータ所有権条項への注目を高めています。

* エンドユーザー産業別: 製造自動化が導入を加速

2024年の支出の47.5%を医療現場が占め、看護師や介護士が反復的な巡回にロボットを使用し、資格のあるスタッフを価値の高いケアに解放しました。それにもかかわらず、製造・倉庫業は追跡対象の垂直市場の中で最速の61.05%のCAGRを記録する見込みであり、ヒューマノイド市場の重心が工場現場や物流回廊へと移行することを確実にします。AmazonとAgility Roboticsのパイロットプロジェクトでは、単一の二足歩行ロボットが様々なパレットジャッキ、垂直リフト、ピッキングカートの代わりになることが証明されました。一方、組立工場では、新しい固定コンベアを設置する代わりに、エンドエフェクターやソフトウェアワークフローを交換できるヒューマノイドの能力を高く評価しています。より多くの工場が労働者あたりのロボット数で労働生産性をベンチマークするにつれて、ヒューマノイドの導入パイプラインは役員会のKPIとなっています。

* フォームファクター別: フルサイズが企業の好みを反映し優位に

140cmを超えるフルサイズモデルは2024年の出荷台数の33%を占め、ヒューマノイド市場でのリードを確立しています。ユーザー調査によると、従業員は子供サイズのユニットよりも平均的な成人身長を模倣した機械をより容易に受け入れることが示されています。テスラの5フィート8インチ、57kgという仕様は、工具のハンドル、引き出しの高さ、コントロールパネルのリーチゾーンが調整される準標準として急速に浮上しています。ミッドサイズおよび小型ロボットは、狭い通路や座った状態での対話が主流となる病院のベッドサイド作業や小売店の挨拶業務に利用されます。上半身のみのデザインは、移動ではなく器用さに焦点を当てた組立セルでの使用事例に対応します。それでも、フルサイズモデルは、既存の資産を再設計することなく部門間で再展開できるため、購入者の設備予算を保護し、最高の注文量を引き付けています。

地域分析

* 北米: 2024年の世界収益の38%を維持しました。これは、20億米ドルのベンチャー投資と、展開リスクを低減する初期の規制サンドボックスによって促進されました。テスラ、ボストン・ダイナミクス、Agility Roboticsなどの米国OEMは、2024年から2025年にかけて合計12億米ドルを確保し、商業用ツーリングとパイロット展開に資金を提供しました。カナダの大学はコンプライアントアクチュエーターの研究に特化しており、メキシコは精密ギアケーシングを供給し、NAFTAサプライチェーンの統合をヒューマノイド経済に組み込んでいます。

* アジア太平洋: 2030年までに55%のCAGRで成長する最速の地域です。中国の100億米ドルの国家ヒューマノイドプログラムは、地方交付金、軍事採用、購入割当を連携させ、6つの地元企業が2025年までにそれぞれ1,000台以上のユニットを目標としています。韓国の3.5兆ウォンの景気刺激策は、政策銀行を通じて民間研究所に資金を供給し、研究開発と国内コンテンツ規則を育成しています。日本の自動車産業の遺産は高精度なストラットとジョイントモジュールを生み出し、インドは低コストでクラウド制御ミドルウェアを供給しています。これらの力が一体となって生産量を拡大し、ユニットコストを圧縮し、新興アジア経済圏全体でヒューマノイド市場を強化しています。

* ヨーロッパ: 着実な政策主導の成長を遂げています。ドイツのインダストリー4.0施設は、多品種少量生産の組立を海外ではなく国内に維持するためにヒューマノイドを導入しています。EUのAI責任指令草案は厳格なフェイルセーフ設計を義務付けており、資格取得のオーバーヘッドを増加させますが、長期的な評判リスクを低減します。フランスと英国は高度なハプティックセンサーの研究開発を重視し、北欧の高齢者介護パイロットプロジェクトは長期介護施設でのロボットの有効性を検証しています。認証期間が一部の購入者の導入を遅らせるものの、ドイツとイタリアの確立された自動車サプライヤーはサブアセンブリの製造に乗り出しており、大西洋を越えた競争を強化しています。

競争環境

ヒューマノイド市場は中程度の断片化を示しており、約20の資金提供を受けたOEMが主要な契約を競い合っていますが、いずれも世界収益シェアの2桁を占める企業はありません。テスラ、ホンダ、トヨタなどの自動車メーカーは、成熟したプレスラインとバッテリーのノウハウを活用し、コストリーダーシップを追求しています。ボストン・ダイナミクス、Agility Robotics、Figure AIなどの純粋なロボット企業は、移動の敏捷性とAIオーケストレーションの強みで差別化を図っています。ヒューマノイドの歩行、バランス、操作に関する特許出願は、2022年から2024年の間に340%増加しました。

戦略的選択肢は3つのキャンプに分かれます。垂直統合型メーカーは、ハードウェア、ファームウェア、クラウドテレメトリーを所有し、顧客を囲い込み、データモートを確保します。プラットフォームプレイヤーは、複数のOEMにAIスタックや高精度アクチュエーターをライセンス供与し、ボリュームロイヤリティ収入を目指します。ニッチな専門家は、価格よりも安全性が重視される危険な環境での作業(原子力検査、オフショア掘削装置のメンテナンスなど)をターゲットにしています。希土類やサーボギアのボトルネックを緩和するため、資金豊富な企業が部品サプライヤーの支配権を購入するM&A活動が増加しています。

規制当局の許可は競争上の障壁として浮上しています。認証試験台、公認機関によって検証されたデジタルツイン、および労働力共存試験には、既存企業に有利な予算が必要です。それでも、コンプライアントなソフトロボティクススキン、文脈認識型音声対話、24時間稼働可能なリチウム硫黄バッテリーパックにはまだ未開拓の分野が残っています。これらの課題のいずれかを解決するスタートアップは、戦略的投資や買収提案を引き付けることができます。

ヒューマノイド業界の主要企業

* ソフトバンクロボティクスグループ株式会社

* UBTECH Robotics Inc.

* Boston Dynamics Inc.

* Tesla, Inc.

* Agility Robotics LLC

最近の業界動向

* 2025年2月: Apptronikは、Apolloヒューマノイドロボットの生産と商業展開を加速するため、シリーズA資金として3億5千万米ドルを確保しました。製造、物流、高齢者介護分野でのパートナーシップを通じて、パイロットプログラムによる商業的実現可能性を実証する予定です。

* 2025年1月: OpenAIが出資する1X Technologiesは、Kind Humanoidを買収し、家庭用ロボットアプリケーションにおける地位を強化しました。1XのNeo Betaヒューマノイドの機能とKind Humanoidの二足歩行ロボット技術を組み合わせることで、家庭用アプリケーションを強化します。

* 2025年1月: ApptronikとJabilは、Jabilの製造業務への統合を通じてApolloヒューマノイドロボットの生産を拡大するための協業を発表しました。これにより、ロボットは検査、仕分け、組立作業を実行しながら生産コストを最適化できます。

* 2024年12月: ApptronikはGoogle DeepMindと提携し、Apolloヒューマノイドロボットに高度なAI機能を統合しました。製造および物流アプリケーションにおける器用さと現実世界でのナビゲーションの強化に焦点を当てています。

このレポートは、ヒューマノイド市場に関する詳細な分析を提供しています。ヒューマノイドとは、人間の身体に似た形状を持つロボットであり、機能的、実験的、またはその他の目的のために設計されます。本調査では、教育、研究、宇宙探査、個人支援、エンターテイメント、ホスピタリティといった様々な用途、および北米、ヨーロッパ、アジア太平洋などの地域における市場を対象としています。COVID-19が市場に与えた影響や、市場拡大に影響を与える要因(促進要因と抑制要因)についても分析されています。

市場規模と成長予測に関して、ヒューマノイド市場は2030年までに341.2億米ドルに達すると予測されています。地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、中国と韓国の国家プログラムに牽引され、2030年までに年平均成長率(CAGR)55%で拡大すると予測されています。

動作タイプ別では、二足歩行型ヒューマノイドロボットが特に注目を集めています。これは、車輪駆動型では対応できない階段や不整地を移動できる能力があるためで、このセグメントはCAGR 59%で成長しています。エンドユーザー産業別では、製造業および倉庫業が最も多くの新規導入が見込まれており、労働力不足への対応と柔軟な自動化ニーズから、CAGR 61.05%という高い成長率が予測されています。

市場の主要な促進要因としては、以下の点が挙げられます。

* 高齢化社会における介護のギャップの拡大。

* AIコストの低下(1ユニットあたり2万5千米ドル以下)。

* G7諸国および中国における工場労働力不足。

* 中国や韓国の「ヒューマノイド2025」国家プログラム。

* IEC/ISOの高齢者介護ロボット安全基準の策定。

* EVモーターおよびバッテリーサプライチェーンからの技術波及効果。

一方、市場の成長を抑制する要因も存在します。

* 協働ロボットと比較して高い設備投資(Cap-ex)と総所有コスト(TCO)。現在のTCOは1時間あたり0.75米ドルから1.25米ドルと、協働ロボットよりも高い水準にありますが、部品価格の低下によりその差は縮まりつつあります。

* 安全性および責任に関する規制の不確実性。

* 希土類磁石の供給ボトルネック。

* 社会受容性や労働組合からの反発。

各国政府は、ヒューマノイド産業の発展に大きな影響を与えています。直接的な資金提供、調達インセンティブ、およびローカライゼーション政策を通じて、研究開発と規模拡大を加速させています。例えば、中国は100億米ドルの予算を投じ、「ヒューマノイド2025」プログラムを推進しており、韓国も3.5兆ウォンのAI基金を設立しています。

本レポートでは、市場を動作タイプ(車輪駆動、二足歩行、ハイブリッド/多脚)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(医療施設、小売・ショッピングセンター、製造・倉庫業、ホスピタリティ、学術・研究機関)、フォームファクター(フルサイズ、ミッドサイズ、スモール、上半身のみ)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)に細分化して分析しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Honda Motor Co., Ltd.、Toyota Motor Corporation、SoftBank Robotics Group Corp.、UBTECH Robotics Inc.、PAL Robotics SL、Hanson Robotics Ltd.、Kawada Robotics Corporation、Promobot LLC、Invento Robotics Pvt. Ltd.、ROBOTIS Co., Ltd.、Boston Dynamics Inc.、Tesla, Inc. (Optimus)、Agility Robotics LLC、Figure AI, Inc.、Engineered Arts Ltd.、Unitree Robotics Co., Ltd.、Fourier Intelligence Co., Ltd.、Xiaomi Corp. – Robotics Lab、Samsung Electronics Co., Ltd.、Apptronik Inc.などが挙げられます。

最後に、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会における介護ギャップが需要を増大させる

- 4.2.2 AIのコスト曲線が1ユニットあたり2万5千米ドルを下回る

- 4.2.3 G7および中国における工場労働力不足

- 4.2.4 各国の「ヒューマノイド2025」プログラム(中国、韓国)

- 4.2.5 IEC/ISO高齢者介護ロボット安全基準

- 4.2.6 EVモーターおよびバッテリーサプライチェーンの波及効果

-

4.3 市場の阻害要因

- 4.3.1 協働ロボットと比較して、1時間あたり0.50米ドルを超える高い設備投資とTCO

- 4.3.2 安全性/責任に関する規制の不確実性

- 4.3.3 希土類磁石の供給ボトルネック

- 4.3.4 社会的受容と労働組合の反発

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 動作タイプ別

- 5.1.1 車輪駆動

- 5.1.2 二足歩行

- 5.1.3 ハイブリッド / 多脚

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 エンドユーザー産業別

- 5.3.1 医療施設

- 5.3.2 小売およびショッピングセンター

- 5.3.3 製造および倉庫業

- 5.3.4 ホスピタリティ(ホテル、テーマパーク)

- 5.3.5 学術および研究機関

-

5.4 フォームファクター別

- 5.4.1 フルサイズ(140cm超)

- 5.4.2 ミッドサイズ(100-140cm)

- 5.4.3 小型(100cm未満)

- 5.4.4 上半身のみ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 本田技研工業株式会社

- 6.4.2 トヨタ自動車株式会社

- 6.4.3 ソフトバンクロボティクスグループ株式会社

- 6.4.4 UBTECH Robotics Inc.

- 6.4.5 PAL Robotics SL

- 6.4.6 Hanson Robotics Ltd.

- 6.4.7 川田ロボティクス株式会社

- 6.4.8 Promobot LLC

- 6.4.9 Invento Robotics Pvt. Ltd.

- 6.4.10 ROBOTIS Co., Ltd.

- 6.4.11 Boston Dynamics Inc.

- 6.4.12 テスラ社 (Optimus)

- 6.4.13 Agility Robotics LLC

- 6.4.14 Figure AI, Inc.

- 6.4.15 Engineered Arts Ltd.

- 6.4.16 Unitree Robotics Co., Ltd.

- 6.4.17 Fourier Intelligence Co., Ltd.

- 6.4.18 Xiaomi Corp. – ロボティクスラボ

- 6.4.19 サムスン電子株式会社

- 6.4.20 Apptronik Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒューマノイドとは、人間のような形や構造を持つロボットや機械の総称です。具体的には、二足歩行が可能な脚部、物を掴むための腕部、そして周囲の状況を認識し、人間とコミュニケーションを取るための頭部といった、人間の身体的特徴を模倣して設計されています。その主な目的は、人間が活動する環境において、人間と同じように作業を行ったり、人間と自然な形でインタラクションしたりすることにあります。単なるロボットという枠を超え、その形態が人間社会への適応性や親和性を高める重要な要素となっています。

ヒューマノイドは、その用途や開発目的によっていくつかの種類に分類されます。まず、研究開発用ヒューマノイドは、大学や公的研究機関で、二足歩行制御、バランス制御、AIによる自律行動、人間とのインタラクション技術などの基礎研究や応用研究のために開発されています。ホンダのASIMOや、産業技術総合研究所のHRPシリーズなどが代表的です。次に、サービス用ヒューマノイドは、受付、案内、接客、教育、エンターテイメント、高齢者や子供の見守りといった特定のサービス提供を目的としています。ソフトバンクロボティクスのPepperや、デアゴスティーニのロビなどがこのカテゴリーに属し、既に商業施設や家庭で活用されています。さらに、産業用ヒューマノイドは、将来的に工場や危険な作業環境での労働力不足を補う目的で研究が進められていますが、まだ実用化は限定的です。災害現場での探索や救助活動を目的とした災害対応・探索用ヒューマノイドも開発されており、過酷な環境下での活躍が期待されています。

ヒューマノイドの用途は多岐にわたります。最も基本的な用途は、研究開発です。二足歩行の安定化、複雑な動作の実現、人間との自然なコミュニケーション、感情認識といった最先端技術の検証プラットフォームとして不可欠な存在です。サービス業においては、店舗での顧客対応、ホテルでの案内、教育機関での学習支援、イベントでのエンターテイメント提供など、人間が行っていた業務の一部を代替・補完しています。また、危険・過酷な環境での作業も重要な用途の一つです。災害現場での情報収集や救助活動、原子力発電所のような高放射線環境下での点検・保守作業、さらには宇宙探査など、人間が立ち入ることが困難な場所での活躍が期待されます。製造業では、人間と同じ作業空間で協働し、柔軟な生産ラインへの対応や、人間には負担の大きい反復作業を担うことが検討されています。将来的には、医療・福祉分野でのリハビリテーション支援や、高齢者の生活支援、心理的サポートなど、より人間らしいケアを提供する役割も期待されています。

ヒューマノイドの実現には、様々な先端技術の融合が不可欠です。中核となるのはAI(人工知能)技術であり、自然言語処理による人間との会話、画像認識による環境理解、感情認識、そして強化学習による自律的な行動決定などが挙げられます。次に、センサー技術も極めて重要です。視覚を司るカメラ、触覚を模倣する触覚センサー、力覚センサー、距離を測定するLiDAR、姿勢や動きを検出する慣性センサー(IMU)などが、ヒューマノイドが周囲の環境を正確に認識し、安全に動作するために不可欠です。また、関節を動かすためのアクチュエーター・モーター技術は、高出力、高精度、小型軽量化が求められ、人間のしなやかな動きを再現するために日々進化しています。長時間稼働を可能にするバッテリー技術、軽量かつ高強度な素材や柔軟な人工皮膚などの素材技術も、ヒューマノイドの実用化には欠かせません。さらに、複雑な二足歩行やバランス制御、器用な手の動き(マニピュレーション)を実現する制御技術、そして5Gなどの高速・低遅延通信を活用した通信技術による遠隔操作やクラウド連携も、ヒューマノイドの能力を拡張する上で重要な役割を担っています。人間とロボットが自然にコミュニケーションし、協調するためのヒューマン・ロボット・インタラクション(HRI)技術も、社会受容性を高める上で不可欠な要素です。

現在のヒューマノイド市場は、主に研究開発段階が中心であり、サービス分野では一部の製品が実用化されているものの、産業分野での本格的な導入はまだ限定的です。しかし、世界的な少子高齢化による労働力不足、サービス需要の増加、そしてAIやロボット技術の急速な進化を背景に、市場は今後大きく成長すると予測されています。特に、日本はロボット技術の研究開発において長年の実績があり、ホンダやソフトバンクロボティクスといった企業が世界をリードしてきました。近年では、ボストン・ダイナミクスやテスラ、Agility Roboticsといった海外企業も、二足歩行ロボットの開発に注力しており、競争が激化しています。市場の課題としては、依然として高コストであること、人間の器用さや安定性、安全性といった技術的成熟度が十分でないこと、そして倫理的・法的課題や社会受容性の確保が挙げられます。しかし、AIとの融合による自律性の向上、クラウド連携による機能拡張、そして汎用性の高いプラットフォーム化や量産化への動きが加速しており、これらの課題を克服し、市場が本格的に拡大する兆しが見え始めています。

ヒューマノイドの将来は、非常に大きな可能性を秘めています。技術のさらなる進化とコストダウンが進むことで、サービス業、医療・福祉、教育、さらには一般家庭といった幅広い分野での普及が加速すると考えられます。将来的には、単純な作業の代替に留まらず、より複雑な状況判断を伴う作業や、人間との密接な協調作業を担う存在へと役割が拡大していくでしょう。例えば、高齢者の自立生活支援、災害現場での高度な救助活動、あるいは宇宙空間での探査や建設作業など、人間だけでは困難な領域での活躍が期待されます。しかし、その普及に伴い、労働市場の変化、倫理的な問題、プライバシー保護、そして人間とロボットの関係性といった、社会的な議論がより一層深まることも予想されます。ヒューマノイドが社会に受け入れられ、人間と共存するパートナーとして機能するためには、安全性と信頼性の確保はもちろんのこと、倫理的なガイドラインの確立や、社会全体の理解と受容が不可欠です。究極的には、ヒューマノイドは人間社会に溶け込み、私たちの生活を豊かにする不可欠な存在となることを目指しています。