ハンチントン病治療市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

ハンチントン病治療市場レポートは、タイプ(対症療法、疾患修飾療法)、投与経路(経口、静脈内、など)、流通チャネル(病院薬局、小売薬局、など)、病期(早期、中期、など)、および地域(北米、欧州、アジア太平洋、など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハンチントン病治療市場の概要

市場規模、トレンド、シェア分析(2025年~2030年)

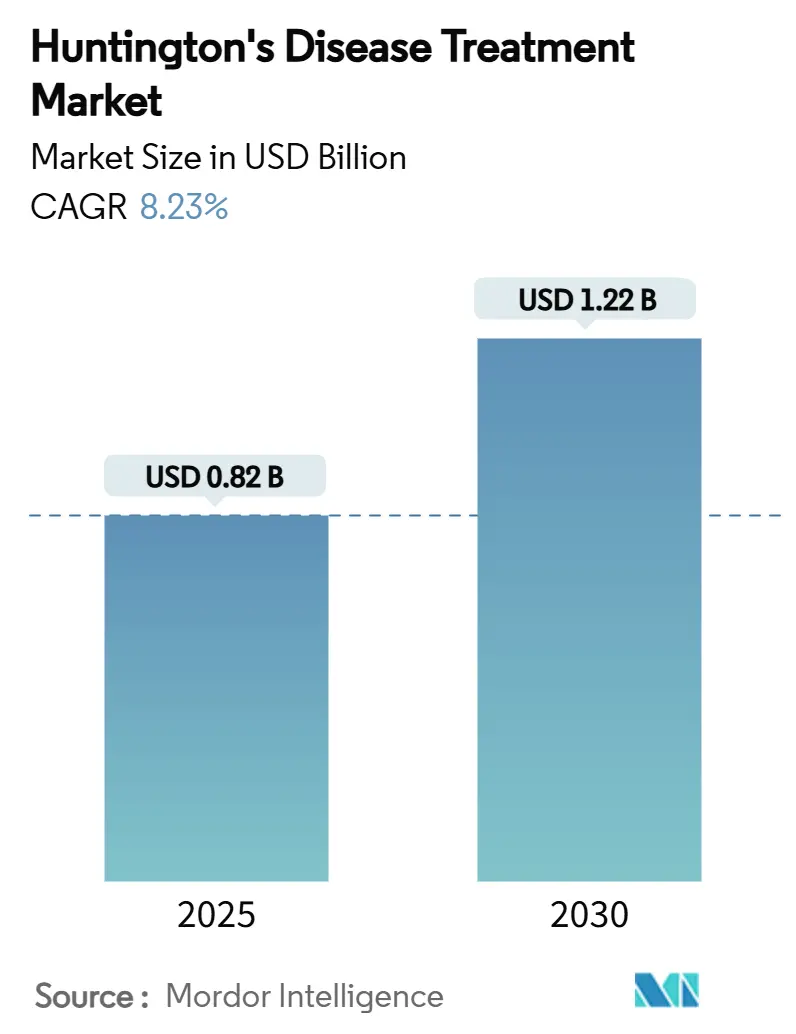

ハンチントン病治療市場は、2025年には8.2億米ドルと評価され、2030年までに12.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.23%で成長する見込みです。この市場拡大は、画期的な遺伝子治療の進展、迅速な規制承認経路、投資家の信頼の高まりに支えられ、対症療法から疾患修飾療法への構造的な転換を示しています。ノバルティスによるPTC 518の29億米ドルでの買収のような大型取引は、ハンチンチンタンパク質低下療法が実験段階の有望性から商業的現実へと移行していることを明確に示しています。同時に、VMAT2阻害剤の収益は引き続き増加し、デジタルバイオマーカーは治験デザインを改善し、遺伝子治療のコストを抑制するための革新的な資金調達モデルが登場しています。プラットフォームが代替エンドポイントの検証を達成し、専門センターが増加し、対症療法と疾患修飾療法の両方の利点を結びつける併用療法が具体化するにつれて、今後の勢いは引き続き強いと予想されます。

主要なレポートのポイント

* 治療タイプ別: 2024年には対症療法がハンチントン病治療市場シェアの62.55%を占めましたが、疾患修飾療法は2030年までに16.25%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製品がハンチントン病治療市場規模の54.53%を占めました。静脈内投与は2025年から2030年にかけて11.85%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には病院薬局が収益シェアの55.12%を維持しましたが、専門薬局およびオンライン薬局は2030年までに最も速い15.31%のCAGRで成長する準備が整っています。

* 病期別: 2024年には早期患者がハンチントン病治療市場規模の40.63%を占めましたが、発症前コホートは2030年までに16.7%のCAGRで急増すると予測されています。

* 地域別: 2024年には北米がハンチントン病治療市場シェアの38.63%を占めました。アジア太平洋地域は2030年までに14.87%のCAGRで成長すると予測されています。

世界のハンチントン病治療市場のトレンドと洞察

市場の推進要因

* 高齢者人口における発生率の増加(CAGRへの影響: +1.2%): 診断範囲の改善により、より多くの晩期発症例が発見され、世界的な平均寿命の延長が患者プールを拡大しています。北米と欧州のコホート研究では、2030年まで有病率が着実に上昇すると予測されており、ハンチントン病治療市場に持続的な量的勢いをもたらしています。

* HTT(ハンチンチン)タンパク質低下臨床パイプラインの画期的な進展の加速(CAGRへの影響: +2.8%): 複数のプラットフォームが、変異型ハンチンチンタンパク質の有意な減少を示しています。WVE-003は野生型タンパク質を温存しつつ脳脊髄液中のタンパク質を46%減少させ、以前の安全性懸念に対処しました。経口PTC 518は血液中のタンパク質を最大43%減少させ、12ヶ月で総運動スコアの進行を70%以上遅らせました。ノバルティスがPTC 518を29億米ドルで買収したことで投資家の信頼が急上昇し、この治療法の商業的可能性が具体化しました。米国FDAがハンチンチンタンパク質低下を代替エンドポイントとして受け入れる用意があることは、タイムラインを短縮し、単一プラットフォームのリスクを軽減し、ハンチントン病治療市場の軌道を加速させています。

* アジアにおける1日1回投与VMAT2阻害剤の商業的発売(CAGRへの影響: +1.5%): Tevaと江蘇恩華薬業の提携により、中国でAUSTEDOが初の重水素化薬として承認され、舞踏病管理へのアクセスが拡大し、将来の疾患修飾療法の導入の足がかりとなりました。INGREZZAは2024年に23億米ドルの収益を上げ、嚥下障害のある患者向けに散剤が投与を容易にしています。アジアの有病率(10万人あたり0.40人)と欧州の有病率(10万人あたり5.70人)の格差は、大規模な市場キャンペーンよりも医師教育に重点を置いたモデルを必要とします。したがって、戦略的なアジアでの発売は、ハンチントン病治療市場のフットプリントを欧米の主要地域以外にも拡大しています。

* 米国/欧州における迅速承認および希少疾病用医薬品指定(CAGRへの影響: +1.8%): AMT-130は、以前のRMATおよび希少疾病用医薬品指定に続き、2025年に画期的な治療法指定を獲得し、前例のない規制スイートを確立しました。PTC 518は迅速承認指定を受け、プリドピジンは欧州での販売審査に入り、バイオマーカーに基づく申請書類を受け入れる当局の意欲を反映しています。ENROLL-HD外部対照データを使用することに関する合意は、堅牢な実世界エビデンスフレームワークを展開する企業に有利な規制パラダイムシフトを示しています。

* AIを活用したバイオマーカー発見による治験成功率の向上(CAGRへの影響: +0.9%): AIを活用したバイオマーカー発見は、治験デザインを改善し、成功率を高めることで、市場の成長に貢献しています。

* ベータ遮断薬の再利用が疾患修飾シグナルを示す(CAGRへの影響: +0.6%): ベータ遮断薬の再利用は、発症前保因者において運動症状のリスクを34%減少させ、対症療法と疾患修飾療法のパラダイムを結びつけています。

市場の抑制要因

* 遺伝子・細胞療法の超高コスト(CAGRへの影響: -1.8%): 患者一人あたり100万米ドルを超える価格は、公平なアクセスを脅かしています。1万種類の希少疾患のうち、FDA承認の治療法があるのは5%未満であり、償還の課題を浮き彫りにしています。支払者は価値ベースのモデルや再保険を模索していますが、断片的な採用により、多くの市場が手の届かないままであり、ハンチントン病治療市場における早期導入を遅らせています。

* 北米および欧州以外の専門医療センターの限定性(CAGRへの影響: -1.2%): 北米の黒人参加者は診断に12ヶ月近くの遅延を経験しており、先進的なシステムにおいても体系的な不公平が浮き彫りになっています。新興地域では髄腔内投与や遺伝子治療施設が不足していることが多く、遠隔医療は代替手段ではなく一時的な措置にとどまっています。したがって、インフラ投資と臨床医のトレーニングは、世界市場の成熟のための前提条件であり続けています。

* 対症療法の多剤併用に対する服薬遵守の最適化不足(CAGRへの影響: -0.7%): 対症療法の多剤併用に対する服薬遵守の課題は、治療効果を制限し、市場の成長を抑制する可能性があります。

* 神経組織におけるCRISPRのデータ安全性に関する懸念(CAGRへの影響: -0.9%): CRISPRなどのゲノム編集技術の神経組織への応用における安全性に関する懸念は、長期的な開発と採用に影響を与える可能性があります。

セグメント分析

* 治療タイプ別: 疾患修飾療法がイノベーションを牽引

2024年には対症療法がハンチントン病治療市場シェアの62.55%を維持しましたが、疾患修飾薬は2030年までに16.25%のCAGRでより速く成長しています。この転換は、経口小分子、アンチセンスオリゴヌクレオチド、RNA干渉構築物、およびAAV遺伝子治療が収束するにつれて、ハンチントン病治療市場を拡大させています。INGREZZAの2024年の23億米ドルの収益は、舞踏病管理に対する堅調な需要を裏付けている一方、AMT-130が外部対照と比較して疾患進行を80%遅らせたことは、遺伝子治療の破壊的な可能性を示しています。ベータ遮断薬の再利用は、発症前保因者において運動症状のリスクを34%減少させ、対症療法と疾患修飾療法のパラダイムを結びつけました。併用療法が具体化するにつれて、開発者はシーケンス、安全性モニタリング、および支払者へのエビデンスパッケージを最適化する必要があります。

統合ケアモデルは、急性症状の緩和と長期的な神経保護を同期させるために、1日1回投与のVMAT2阻害剤と定期的なハンチンチンタンパク質低下注入を組み合わせる可能性があります。疾患修飾製品のハンチントン病治療市場規模は、2030年までに5.5億米ドルに達し、増分収益成長の約45%を占めると予測されています。採用は、野生型ハンチンチンタンパク質を温存し、外来投与を提供する選択的低下アプローチにかかっています。バイオマーカー駆動型承認に関する規制の柔軟性は、DNA修復経路や体細胞CAG伸長を標的とする次世代候補の市場参入障壁をさらに低くしています。

* 投与経路別: 静脈内投与が勢いを増す

2024年には経口製剤がハンチントン病治療市場規模の54.53%を占め、高い服薬遵守とプライマリケアでの処方パターンと一致しています。静脈内セグメントは11.85%のCAGRで成長しており、1回限りの遺伝子治療や、正確な中枢神経系分布を必要とする反復的なアンチセンス注入によって促進されています。髄腔内投与はニッチですが、全身曝露なしに脳脊髄液へのアクセスを必要とするアレル選択的オリゴヌクレオチドにとって不可欠です。

薬剤送達工学は現在、プレフィルドシリンジや凍結乾燥粉末キットなどの患者に優しいパッケージングに焦点を当てています。病院はリアルタイムの神経モニタリングを備えた注入スイートに投資し、専門薬局はコールドチェーンと長期フォローアップを管理しています。市販後データが耐久性と安全性を確認するにつれて、静脈内投与のシェアは2030年までにハンチントン病治療市場の約30%に達すると予測されています。皮下から静脈内への切り替え研究は、費用対効果の境界をさらに洗練させるでしょう。

* 流通チャネル別: 専門薬局が成長を捉える

2024年には病院薬局が収益の55.12%を占め、遺伝子治療の開始と急性神経精神イベントの管理を反映しています。専門薬局およびオンライン薬局は、患者への直接物流、服薬遵守分析、および成果ベースの償還管理に支えられ、最も強い15.31%のCAGRを達成すると予測されています。調剤薬局は経口対症療法薬の処方を供給し続けていますが、服薬不遵守や副作用パターンを特定するためのデジタルツールを統合しています。

製薬会社は、遺伝カウンセリング、遠隔モニタリング、および生涯に一度の注入のための物流調整を合理化するために、専門ネットワーク内に看護師教育者を配置しています。この拡大はフィードバックループを強化し、規制当局がますます評価する実世界データフィードを提供します。結果として、専門チャネルは2030年までにハンチントン病治療市場の処方箋のほぼ半分を管理する可能性があり、交渉力を統合された調剤エコシステムへとシフトさせています。

* 病期別: 発症前セグメントがイノベーションを牽引

2024年の収益の40.63%は早期発症が占めましたが、バイオマーカー駆動型スクリーニングが発症前キャリアを早期に特定するため、発症前セグメントは2030年までに16.7%のCAGRで成長する軌道に乗っています。予防的介入のためのハンチントン病治療市場規模は、2030年までに2.5億米ドルを超えると予想されています。体細胞CAGリピートアッセイ、神経フィラメント軽鎖の上昇、およびデジタル運動センサーの読み取りは、治験登録を充実させ、より早期の治療ウィンドウを検証します。

中期および後期ケアは依然としてかなりのリソースを必要とし、平均4.1年の介護施設滞在と多面的な緩和ケア要件があります。したがって、将来のパイプラインは適応症を層別化します。疾患修飾製品は前駆期を標的とし、多剤併用舞踏病カクテルと疼痛管理レジメンは進行期を支配します。遠隔医療プラットフォームは学際的なチームを調整し、疾患の節目全体にわたる長期的な監視を保証します。

地域分析

* 北米: 2024年には世界の収益の38.63%を占め、迅速承認経路に関するFDAのリーダーシップ、集中した専門クリニック、およびVMAT2阻害剤の強力な支払者採用に支えられています。しかし、黒人人口における診断の遅延は、絶対的な成長の可能性を抑制する体系的な不公平を浮き彫りにしています。カナダとメキシコは米国のセンターと協力して遺伝子治療治験へのアクセスを拡大し、国境を越えた紹介チャネルを育成してハンチントン病治療市場を着実に拡大しています。

* 欧州: 規制の調和を活用して疾患修飾薬の申請を迅速化しており、EMAは2025年下半期の発売に向けてプリドピジンを審査しています。多国籍コンソーシアムはハンチントンサポートアプリを開発し、不均一なクリニック密度を相殺する費用対効果の高いデジタルアウトリーチの例を示しています。ドイツ、英国、フランスが治験スポンサーシップをリードし、東欧の近代化された神経学インフラは2桁の成長を約束しています。多様な償還システムは、検証されれば他の地域に移行する可能性のあるパイロット成果ベース契約を促進しています。

* アジア太平洋: 2030年までに14.87%のCAGRで最も急速に成長している地域であり、中国初の重水素化薬の承認と日本の洗練された希少疾患登録が牽引しています。韓国の専門学会は地元の臨床医のトレーニングを進め、オーストラリアの規制並行処理は国際研究を加速させています。有病率が低いことから、医師主導の患者マッピング、専門センターの認定、および遠隔モニタリングといったきめ細やかな関与が必要とされ、インフラが遅れている地域のギャップを埋めています。これらの取り組みは、新興経済国全体でハンチントン病治療市場の存在感を集合的に高めています。

* ラテンアメリカ、中東、アフリカ: まだ初期段階ですが、診断率の改善とアドボカシー主導の政策議論が見られ、コスト障壁が後退すれば徐々に採用が進むことを示唆しています。

競争環境

競争は、大手製薬会社の規模とバイオテクノロジーの専門性を融合させています。Tevaは確立されたVMAT2フランチャイズを活用し、Neurocrineは嚥下困難な患者向けの散剤で優位性を強化し、uniQureは連続的なFDA指定を通じて遺伝子治療の検証を先導しています。PTC 518がノバルティスに29億米ドルで譲渡されたことは、大手企業が第一原理研究よりもリスクが軽減された第2相資産を求める意欲を示しています。

アレル選択的低下、小分子の浸透性、および耐久性のあるAAVペイロードが主要な技術競争を形成しています。デリバリーはポートフォリオを差別化します。髄腔内オリゴヌクレオチドは、1回限りの静脈内ベクターや毎日の経口モジュレーターとは対照的です。競争優位性は、バイオマーカーの洗練度、実世界のエビデンス戦略、および償還交渉の基礎となる患者中心のサービスモデルからますます生まれています。

未開拓の機会には、疼痛管理の併用療法、ベータ遮断薬の再利用、およびデジタル治療補助剤が含まれます。Biogenの新しいスプライシングモジュレーター特許は、次世代ターゲティングの継続的な追求を示唆しています。パイプラインの混雑がエスカレートしているにもかかわらず、ハンチントン病治療市場は、画期的な生物学と実用的な流通およびエビデンスフレームワークを組み合わせた企業に報いています。

ハンチントン病治療業界の主要企業

* ファイザー株式会社

* アルナイラム・ファーマシューティカルズ・インク

* テバ・ファーマシューティカル・インダストリーズ・リミテッド

* ニューロクライン・バイオサイエンシズ・インク

* アイオニス・ファーマシューティカルズ

最近の業界動向

* 2025年5月: PTCセラピューティクスは、PIVOT-HD第2相試験の成功を報告し、有意なハンチンチンタンパク質減少と良好な安全性プロファイルを実現しました。

* 2025年4月: uniQureは、外部対照と比較して疾患進行を80%遅らせた後、AMT-130に対してFDAの画期的な治療法指定を受けました。

このレポートは、ハンチントン病治療市場に関する包括的な分析を提供しています。ハンチントン病は、主に30歳から50歳の間に発症し、脳の神経細胞の変性を引き起こす遺伝性疾患であり、本レポートでは商業的に利用可能な様々な治療法を対象としています。

市場の概要と予測

ハンチントン病治療市場は、2025年には0.82億米ドルの価値があると評価されており、2030年までには1.22億米ドルに達すると予測されています。特に、疾患修飾療法は2030年までに年平均成長率(CAGR)16.25%で最も速い成長を遂げると見込まれており、対症療法を上回る勢いです。投与経路別では、遺伝子治療やアンチセンスオリゴヌクレオチド(ASO)が制御された全身または脳脊髄への送達を必要とすることから、静脈内投与セグメントが11.85%のCAGRで成長を牽引しています。地域別では、アジア太平洋地域が戦略的パートナーシップと規制の調和に後押しされ、2030年までに14.87%のCAGRで最も高い成長潜在力を示しています。

市場の促進要因

市場の成長を促進する主な要因は以下の通りです。

* 高齢者層における発生率の増加: 高齢者人口の増加に伴い、ハンチントン病の発生率も上昇しており、治療薬の需要が高まっています。

* HTT低下臨床パイプラインの画期的な進展: ハンチントン病の原因遺伝子であるハンチンタンタンパク質(HTT)のレベルを低下させることを目的とした臨床パイプラインにおいて、画期的な進展が見られています。

* アジアでの1日1回VMAT2阻害剤の商業的発売: アジア地域における1日1回投与のVMAT2阻害剤の商業的発売が、市場の拡大に貢献しています。

* 米国/EUでのファストトラックおよびオーファン指定: 米国および欧州連合(EU)におけるファストトラックおよびオーファン指定が、新規治療法の開発と承認を加速させています。

* AIを活用したバイオマーカー発見による治験成功率の向上: 人工知能(AI)を活用したバイオマーカーの発見が、臨床試験の成功率を高め、新薬開発を促進しています。

* 疾患修飾シグナルを示すベータブロッカーの再利用: 既存薬であるベータブロッカーが疾患修飾シグナルを示す可能性が示されており、新たな治療選択肢として注目されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 遺伝子・細胞療法の超高コスト: 遺伝子治療や細胞療法は、その革新性にもかかわらず、非常に高額な費用がかかるため、患者アクセスが制限される可能性があります。この課題に対し、利害関係者は、1回限りの治療の費用対効果を高めるため、価値ベースの支払いモデル、再保険、分割払いプランなどを検討しています。

* 北米・EU以外の専門センターの限定性: ハンチントン病の診断と治療には専門的な知識と設備が必要ですが、北米およびEU以外の地域では専門センターが限られています。

* 対症療法としての多剤併用療法の遵守率の低さ: 対症療法として複数の薬剤を併用する場合、患者の服薬遵守率が低いことが課題となっています。

* 神経組織におけるCRISPRのデータ安全性に関する懸念: ゲノム編集技術であるCRISPRを神経組織に適用する際のデータ安全性に関する懸念が、その開発と導入を慎重にさせています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 治療タイプ別:

* 対症療法: VMAT2阻害剤、抗ドパミン薬(抗精神病薬)、抗うつ薬・抗不安薬、抗てんかん薬/その他。

* 疾患修飾療法: 遺伝子サイレンシング/ASO、遺伝子治療(AAV、LNPなど)、幹細胞治療、低分子HTT修飾薬。

* 投与経路別: 経口、静脈内、髄腔内、皮下。

* 流通チャネル別: 病院薬局、小売薬局、専門・オンライン薬局。

* 疾患ステージ別: 前兆期/前駆期、早期、中期、後期。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルされている主要企業には、Pfizer Inc.、Teva Pharmaceutical Industries、Neurocrine Biosciences、Alnylam Pharmaceuticals、Ionis Pharmaceuticals、Roche / Genentech、Novartis AG、uniQure、Sangamo Therapeutics、PTC Therapeutics、Prilenia Therapeutics、Wave Life Sciences、Sage Therapeutics、Biogen Inc.、Lundbeck、Azevan Pharmaceuticals、Voyager Therapeutics、IntraBio、Kyowa Kirin、Vaxxinityなどが含まれます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて分析されています。

市場機会と将来展望

本レポートでは、未開拓領域(ホワイトスペース)とアンメットニーズの評価を通じて、市場の新たな機会と将来の展望についても考察しています。

このレポートは、ハンチントン病治療市場の現状、成長要因、課題、そして将来の方向性を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者層における発生率の増加

- 4.2.2 HTT低下臨床パイプラインの画期的な進歩の加速

- 4.2.3 アジアにおける1日1回VMAT2阻害剤の商業的発売

- 4.2.4 米国/EUにおけるファストトラックおよび希少疾病用医薬品指定

- 4.2.5 AIを活用したバイオマーカー発見による治験成功率の向上

- 4.2.6 β遮断薬の再利用による疾患修飾シグナルの発現

-

4.3 市場の阻害要因

- 4.3.1 遺伝子治療および細胞治療の超高コスト

- 4.3.2 北米およびEU以外の専門センターの限定

- 4.3.3 対症療法としての多剤併用療法への不十分な遵守

- 4.3.4 神経組織におけるCRISPRのデータ安全性に関する懸念

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 対症療法

- 5.1.1.1 VMAT2阻害剤

- 5.1.1.2 抗ドパミン作動薬(抗精神病薬)

- 5.1.1.3 抗うつ薬 & 抗不安薬

- 5.1.1.4 抗けいれん薬 / その他

- 5.1.2 疾患修飾療法

- 5.1.2.1 遺伝子サイレンシング / ASO

- 5.1.2.2 遺伝子治療(AAV、LNPなど)

- 5.1.2.3 幹細胞治療

- 5.1.2.4 低分子HTT修飾薬

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 静脈内

- 5.2.3 髄腔内

- 5.2.4 皮下

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 専門薬局 & オンライン薬局

-

5.4 疾患の病期別

- 5.4.1 前兆期 / 前駆期

- 5.4.2 初期

- 5.4.3 中期

- 5.4.4 後期

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 テバ製薬産業

- 6.3.3 ニューロクライン・バイオサイエンス

- 6.3.4 アルナイラム・ファーマシューティカルズ

- 6.3.5 アイオニス・ファーマシューティカルズ

- 6.3.6 ロシュ / ジェネンテック

- 6.3.7 ノバルティスAG

- 6.3.8 ユニキュア

- 6.3.9 サンガモ・セラピューティクス

- 6.3.10 PTCセラピューティクス

- 6.3.11 プリレニア・セラピューティクス

- 6.3.12 ウェーブ・ライフ・サイエンス

- 6.3.13 セージ・セラピューティクス

- 6.3.14 バイオジェン株式会社

- 6.3.15 ルンドベック

- 6.3.16 アゼバン・ファーマシューティカルズ

- 6.3.17 ボイジャー・セラピューティクス

- 6.3.18 イントラバイオ

- 6.3.19 協和キリン

- 6.3.20 ヴァクシニティ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハンチントン病治療について、その定義から将来展望までを詳細にご説明いたします。

ハンチントン病は、遺伝性の神経変性疾患であり、脳の特定の部位、特に運動機能や認知機能に関わる線条体の神経細胞が徐々に失われていくことで発症します。この病気は、ハンチンチン遺伝子と呼ばれる遺伝子内のCAGリピート配列が異常に伸長することによって引き起こされます。この遺伝子変異により、異常なハンチンチンタンパク質が生成され、神経細胞に毒性をもたらすと考えられています。主な症状としては、不随意運動(舞踏病様運動)、認知機能障害(記憶力、判断力、計画性の低下など)、そして精神症状(うつ病、不安、易怒性、無気力など)が挙げられます。これらの症状は進行性であり、現在のところ、病気の進行を根本的に止める、あるいは治癒させる治療法は確立されていません。そのため、治療の主な目的は、症状の管理と患者様の生活の質の維持・向上にあります。

現在のハンチントン病治療は、主に「対症療法」と、開発段階にある「疾患修飾療法」の二つに大別されます。対症療法は、現れている症状を和らげることを目的としています。運動症状である舞踏病に対しては、ドーパミンを枯渇させる作用を持つテトラベナジンやデューテトラベナジン、あるいはドーパミン受容体を遮断する抗精神病薬などが用いられます。精神症状に対しては、うつ病には抗うつ薬、不安には抗不安薬、易怒性や精神病症状には抗精神病薬や気分安定薬が処方されます。認知機能障害に対する特異的な薬物療法は限られていますが、リハビリテーションや環境調整が重要となります。また、嚥下障害に対する食事指導や栄養管理、理学療法、作業療法、言語療法といった多職種による支持療法も、患者様の日常生活動作(ADL)の維持と生活の質の向上に不可欠です。これらの対症療法は、患者様が病気と共存しながら、できる限り快適な生活を送れるように支援することを目的としています。

一方、疾患修飾療法は、病気の根本原因にアプローチし、病気の進行を遅らせる、停止させる、あるいは回復させることを目指す治療法です。これは現在、世界中で活発に研究開発が進められている分野です。最も期待されているアプローチの一つに、変異ハンチンチンタンパク質の産生を抑制する「遺伝子サイレンシング治療」があります。具体的には、アンチセンスオリゴヌクレオチド(ASO)やsiRNA(small interfering RNA)といった核酸医薬が開発されており、これらは変異した遺伝子から異常なタンパク質が作られるのを防ぐことを目指します。これらの薬剤は、脊髄腔内への投与によって脳に到達させることが試みられています。また、より長期的な視点では、CRISPR/Cas9などの「ゲノム編集技術」を用いて、直接的に疾患原因遺伝子を修正するアプローチも研究されています。さらに、神経細胞の変性を遅らせることを目的とした「神経保護薬」や、損傷した神経細胞を置き換えることを目指す「幹細胞治療」なども、将来的な治療選択肢として研究が進められています。

ハンチントン病治療に関連する技術は多岐にわたります。まず、病気の早期診断や発症前診断を可能にする「遺伝子診断技術」は、患者様やその家族にとって重要な情報を提供します(ただし、発症前診断には倫理的な課題も伴います)。「次世代シーケンシング(NGS)」は、遺伝子変異の詳細な解析を可能にし、病態理解を深めます。前述のASOやsiRNAは、特定の遺伝子の発現を抑制する「核酸医薬技術」の進展によって実現しました。また、iPS細胞技術は、患者様由来の細胞から神経細胞を作成し、病態解明、薬剤スクリーニング、さらには将来的な細胞治療への応用が期待されています。疾患の進行度や治療効果を客観的に評価するための「バイオマーカー開発」も不可欠であり、血液や脳脊髄液中の特定の物質や、脳画像診断(MRI、PETなど)による脳の変化の検出などが研究されています。脳への薬剤送達は困難であるため、「ドラッグデリバリーシステム(DDS)」の技術革新も重要な課題です。

ハンチントン病治療薬の市場背景としては、まず「希少疾患」であることが挙げられます。患者数が少ないため、製薬企業にとって研究開発のインセンティブが限定的になりがちです。しかし、現在のところ根治薬がないという「アンメットメディカルニーズ」が非常に高いため、新しい治療法の開発には大きな期待が寄せられています。各国政府は、希少疾患治療薬の開発を促進するため、「オーファンドラッグ(希少疾病用医薬品)」指定制度を設けており、研究開発費の補助、承認審査の迅速化、市場独占期間の延長といった優遇措置を提供しています。これにより、多くの製薬企業やバイオベンチャーがハンチントン病治療薬の開発に参入しています。一方で、新しい遺伝子治療などは開発コストが高く、承認された場合の治療費が高額になる傾向があり、医療経済的な課題も生じています。患者団体や支援団体は、研究開発の推進、患者支援、情報提供において重要な役割を担っており、社会全体で治療法の開発を後押しする動きが見られます。

将来展望として、ハンチントン病治療は大きな転換期を迎える可能性があります。最も期待されているのは、現在臨床試験が進められているASOやsiRNAを用いた「遺伝子サイレンシング治療」の成功です。これらの治療法が承認されれば、病気の進行を大幅に遅らせる、あるいは停止させることが可能になり、患者様の予後を劇的に改善する可能性があります。さらに長期的には、ゲノム編集技術による根本的な遺伝子修正が究極の治療法として期待されますが、安全性や倫理的課題の克服にはまだ時間を要するでしょう。また、患者様の遺伝子型や病態に応じた「個別化医療」の発展も期待されており、より効果的な治療法の選択が可能になるかもしれません。発症前診断や早期診断の精度向上により、症状が現れる前の「早期介入」が可能になれば、病気の進行を未然に防ぐことも夢ではありません。遺伝子治療だけでなく、神経保護、炎症抑制、ミトコンドリア機能改善など、複数のメカニズムに作用する薬剤の開発も進められています。デジタルヘルスやAIの活用も、症状モニタリングやデータ解析、新薬開発の効率化に貢献すると考えられます。根治が難しい場合でも、対症療法とリハビリテーションの組み合わせにより、患者様の生活の質を最大限に維持する努力は今後も継続され、より包括的なケア体制が構築されていくことでしょう。