HVACモーター市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

HVACモーター市場レポートは、モータータイプ(AC誘導モーター、電子整流モーター、ブラシレスDCモーターなど)、定格出力(20 HPなど)、HVAC機器タイプ(エアコンおよびヒートポンプ、換気扇および送風機など)、エンドユース分野(住宅、商業、産業、機関)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HVACモーター市場の概要

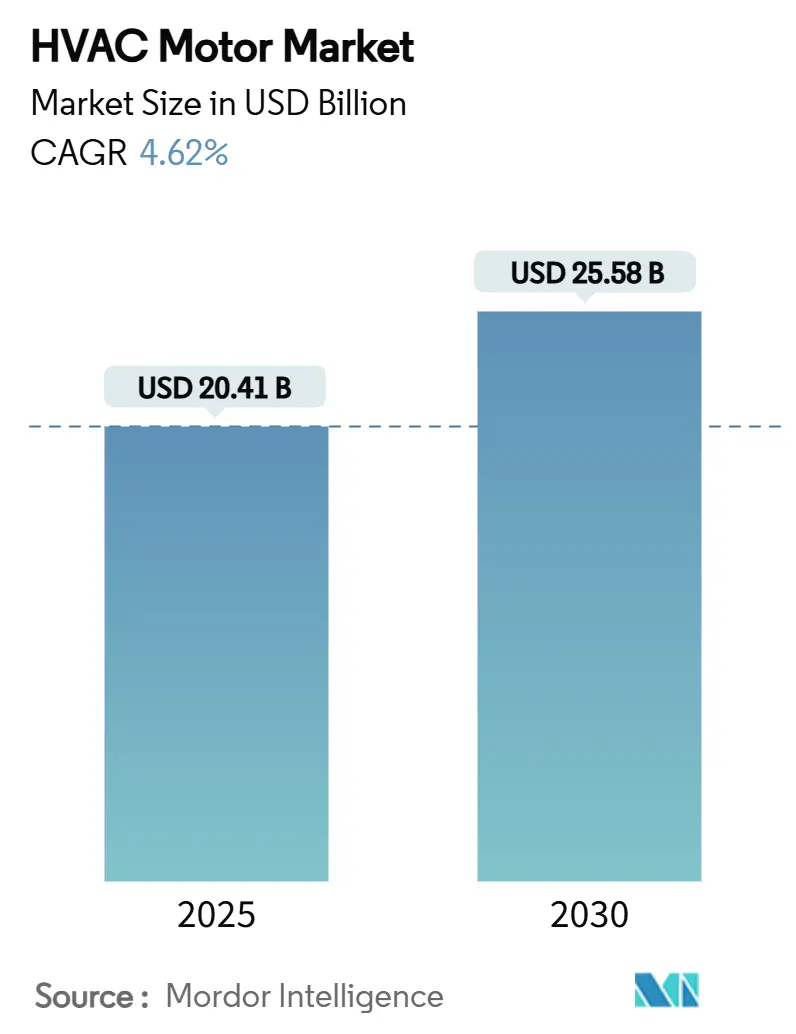

HVAC(暖房、換気、空調)モーター市場は、2025年には204.1億米ドルに達し、2030年までに255.8億米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.62%です。この成長は、最低効率クラスを引き上げる規制の変更、活発な建設活動、暖房の電化、およびデジタル改修によって着実に推進されています。2024年には100億米ドルを超える業界再編が行われ、主要ベンダーの価格決定力が強化され、高効率製品の生産に資本が投入されています。

地域別に見ると、アジア太平洋地域は製造規模の優位性を維持し、収益で46%のリードを保っています。一方、ヨーロッパと北米では、政策に裏打ちされたヒートポンプの普及が可変速モーターの出荷を促進しています。アフリカは、都市部の温暖化、所得の増加、手頃な価格のインバーターシステムの普及により、エアコン所有率が上昇しており、新たな成長極として注目されています。サプライチェーンの再設計も進んでおり、米国での新たな磁石供給契約に代表されるように、単一国からの希土類調達への依存を減らす動きが見られます。

主要なレポートのポイント

* モータータイプ別: AC誘導モーターが2024年に64.3%の収益シェアを占めましたが、電子整流モーター(ECM)は2030年までに5.5%のCAGRで成長すると予測されています。

* 出力定格別: 1HP未満のモーターが2024年にHVACモーター市場シェアの57.5%を占め、予測期間中に5.2%のCAGRで拡大しています。

* HVAC機器タイプ別: エアコンとヒートポンプが2024年にHVACモーター市場規模の48.7%を占め、ヒートポンプ単独では2030年までに最速の4.8%のCAGRを記録すると見込まれています。

* 最終用途分野別: 商業施設が2024年に43.9%のシェアを維持しましたが、住宅設備は2030年までに最高の4.7%のCAGRを示すと予測されています。

* 地域別: アジア太平洋地域が2024年に46.1%の収益シェアを維持し、アフリカは2030年までに4.9%のCAGRで成長すると予測されています。

グローバルHVACモーター市場のトレンドと洞察

市場の推進要因

1. 厳格なエネルギー効率規制と基準:

* IE3およびIE4分類がより広範なモーターカテゴリーに適用され、機能する既存の製品の早期退役を促し、交換需要を大幅に増加させています。

* 米国エネルギー省(DOE)の2025年1月の規制は、ファン、ポンプ、特殊ユニットに適用範囲を拡大し、欧州連合のIE4義務化はIE3レベルからさらに2-4%の効率向上を求めています。

* 施設所有者は規制遵守を迫られ、資本予算サイクルが加速し、生涯エネルギーコストを削減する高効率製品の選択が奨励されています。

* DOEの循環ポンプに関する2028年5月発効の規則は、実質的にECM駆動を義務付けており、数千の水力システムに影響を及ぼします。ENERGY STARの2025年のより厳格なヒートポンプ基準も、高効率モーターを製品ロードマップの最前線に置いています。

2. グローバルな建設とHVAC改修の堅調な成長:

* 着実な都市化と厳格な建築基準が、新規プロジェクトと改修の両方からHVAC機器の需要を支え、高効率モーターの販売量を増加させています。

* インドのHVAC支出は、「メイク・イン・インディア」のインセンティブと生産連動型補助金に後押しされ、15.8%のCAGRで2030年までに300億米ドルに達する見込みです。

* メキシコは2024年に76億米ドルで世界のHVAC輸出で第3位にランクされており、建設の勢いが地域サプライチェーンを育成していることを示しています。

* 改修プログラムは、10-20%のエネルギー消費削減が可能な可変速アップグレードを優先しており、スマートビルディングの普及は2025年に転換点を迎え、商業ポートフォリオ全体にデジタルでモーター中心の最適化が組み込まれるでしょう。

3. 可変速ECM/BLDCモーターの急速な採用:

* 電子整流(ECM)およびブラシレスDC(BLDC)アーキテクチャは、固定速誘導ユニットと比較して部分負荷損失を削減し、日常のHVACデューティサイクルで25-30%のエネルギー節約を実現します。

* DOEが支援する低コスト可変速プロジェクトは、今日のECMの価格プレミアムを40-50%削減することを目指しており、コストに敏感なセグメントへの浸透を促進しています。

* LGは静音性の高い住宅用ユニット向けにBLDCファンモーターを展開しており、リアルタイムのIoT連携は予知保全と稼働時間を延長します。

* サプライヤーが設置業者向けのドロップインECMキットを導入することで、設置業者の知識も向上しています。2028年にECMがDOE規制ポンプの唯一の準拠技術となることで、この勢いはさらに加速すると予想されます。

4. ハイパースケールデータセンターの冷却需要の急増:

* 人工知能(AI)のワークロードはサーバーの熱密度を増加させ、米国のデータセンターの電力需要は5年以内に35GWに達すると予測されており、その30-40%が冷却に費やされます。

* 液体冷却およびダイレクトチップ冷却ソリューションは、可変負荷変動下で正確なΔTを維持できる、厳密に調整されたポンプおよびブロワーモーターを必要とします。

* Alliance Airのメキシコ工場(1億2100万米ドル)は、OEMがデータセンター冷却ハードウェアのために生産能力を移転している例です。

* モーターサプライヤーは、信頼性と効率が最優先され、市場成長がHVACモーター市場全体を上回るプレミアムセグメントで恩恵を受けています。

市場の抑制要因

1. 銅および磁石原材料価格の変動:

* 銅巻線コストは世界のスポット価格に連動し、誘導モーターおよび永久磁石モーターのサプライヤーをマージン変動にさらします。

* 中国が世界のネオジムの90%以上を採掘しているため、地政学的摩擦が供給セキュリティの懸念を増大させています。

* 最近の米国による中国からの輸入に対する最大125%の関税は、HVAC OEMのコスト構造をさらに圧迫しています。

* メーカーは、複数年の国内調達契約に移行したり、窒化鉄技術のような希土類フリーの代替品を模索したりしていますが、商業規模での実現には数年かかると見られています。

2. 高効率モーターの初期費用:

* ライフサイクル経済学では高効率ECMモーターが有利であるものの、価格プレミアムがコスト意識の高い市場、特に年間稼働時間が短い住宅改修における普及を遅らせています。

* 現在、北米の住宅用HVACシステムのわずか5%しか可変速モーターを使用しておらず、この課題を示しています。

* 電力会社の割引や融資プログラムは助けになりますが、その利用可能性が不均一であるため、影響は限定的です。

* ベンダーは、コスト削減、モジュラープラットフォーム、サービス連動型価値提案に注力し、回収期間を短縮し、魅力を広げています。

セグメント分析

* モータータイプ別:効率移行がECMソリューションを優遇

* AC誘導設計は、長年のサプライチェーン規模と低初期費用により、2024年に64.3%のシェアを占めました。しかし、電子整流(ECM)代替品は5.5%のCAGRを記録すると予測されており、標準が非プレミアムクラスを段階的に廃止するにつれて、HVACモーター市場におけるシェアを拡大するでしょう。

* 循環ポンプの義務化は、2028年の米国規則に準拠するためにECMをすでに規定しており、ニッチな選択肢からデフォルトの選択肢へと転換しています。

* 永久磁石同期モーターやスイッチトリラクタンスモーターは、それぞれ高精度または希土類フリーのニッチをカバーし、技術の多様性を広げています。

* 継続的なR&Dにより、モーターの重量とフットプリントが縮小しており、PCBステーターアーキテクチャは鉄損を削減し、最大25%の効率向上を実現しながら、ユニット長を半分にしています。

* 出力定格別:分数馬力ユニットが販売量と成長を牽引

* 1HP未満のモーターは2024年の収益の57.5%を占め、5.2%のCAGRで拡大すると予測されており、これは現代のHVACシステムの分散型マルチモーターアーキテクチャを反映しています。

* これらのコンパクトな駆動装置は、住宅および軽商業施設の快適性を総合的に形成するファン、スマートダンパー、水力ポンプを駆動します。

* 1-5HPの範囲のユニットは中規模の商業用途を支え、5-20HPおよび20HP超のクラスは大規模なチラーや産業用換気に対応します。

* パナソニックのOASYS製品ラインは、家庭用HVACエネルギー使用量を50%以上削減できる高効率可変速分数モーターのトレンドを体現しています。

* HVAC機器タイプ別:ヒートポンプが駆動仕様を再形成

* エアコンとヒートポンプを合わせた収益は2024年に48.7%を占めましたが、この中でヒートポンプ単独では、電化政策が化石燃料炉よりもヒートポンプを推進するため、最速の4.8%のCAGRを記録しています。

* 三菱電機のケンタッキー工場への1億4350万米ドルの投資は、2027年までに100万台のユニットを目標としており、ヒートポンプコンプレッサーに関連するHVACモーターの市場シェアは年々増加しています。

* 可変容量スクロールおよびロータリーコンプレッサーは、低回転数でトルクを維持しながら広い速度範囲で変調できるデジタル制御モーターを必要とします。

* データセンターやプロセスプラントにサービスを提供するチラーは、機械的摩擦を排除する磁気軸受システムをますます導入しており、モーター駆動の統合は高速永久磁石設計へと向かっています。

* 最終用途分野別:住宅部門の勢いが増加

* 商業施設は、複雑な中央プラントの設置と継続的な稼働スケジュールにより、高効率アップグレードを正当化し、2024年の収益の43.9%を占めました。

* 対照的に、住宅部門は、政策補助金、ヒートポンプコストの低下、スマートホーム統合に後押しされ、より健全な4.7%のCAGRで拡大しています。

* キャリアの10億米ドルの複数年にわたる米国での生産能力増強は、差別化されたインバーターおよびバッテリー対応HVACソリューションで住宅市場の波を捉えようとするOEMの取り組みを示しています。

* 住宅所有者は、可変速モーターを接続されたサーモスタットと組み合わせることで、快適性を犠牲にすることなく電力料金を削減できるきめ細かな負荷制御を可能にしています。

地域分析

* アジア太平洋:

* 2024年の売上高の46.1%を占めるのは、統合されたサプライチェーンと、特に中国の集合住宅建設やインドの急速な都市拡大における膨大な国内HVAC消費に起因しています。

* 政策立案者は引き続き高効率エアコンを補助し、地域のHVACモーター市場規模を支える販売量と製品構成のアップグレードを維持しています。

* 日本と韓国のベンダーは、世界のプレミアムセグメントに供給する高精度モーター設計を投入し、東南アジアの組立拠点はコスト競争力を提供しています。

* アフリカ:

* 最速のCAGRである4.9%を示しており、電力アクセスが拡大し、中流階級の家庭が冷却を優先するにつれて、ユニット販売が伸びています。

* 2024年の収益は12.3億米ドルであり、安定したマクロ経済条件下で10年後には2倍以上になる可能性のある初期段階ながらも具体的な基盤を示しています。

* ナイジェリアが拡大をリードしていますが、技術者訓練の不足や冷媒管理の緩さが依然として設置品質を制約しています。

* 北米とヨーロッパ:

* 交換サイクルと脱炭素化目標が支配的であるため、中程度の1桁台の成長を示しています。

* 米国のDOE義務化は数年ごとに厳格化され、建物の所有者を可変速ソリューションへと促し、電力会社の補助金が取得コストを相殺しています。

* ヨーロッパのヒートポンプ加速は、手厚い補助金に支えられ、統合型インバーターモーターコンプレッサーモジュールの需要を高めています。

* メキシコは2024年に76億米ドルのHVAC輸出を記録し、USMCA(米国・メキシコ・カナダ協定)の下で大陸および海外の顧客に供給しており、北米の供給回復力を強化しています。

競争環境

2024年には業界再編が進み、ボッシュによるジョンソンコントロールズのエアコン資産の80億米ドルでの買収、リームによるノーテックの買収、WEGによるリーガルレックスノードの産業用モーター事業の買収などが注目されました。これらの取引はポートフォリオを拡大し、コンポーネント、システム、サービス層を統合することで、規模の経済とクロスセリングの機会を生み出しています。リーガルレックスノード、日本電産、WEG、ABB、シーメンスなどの主要サプライヤーは、効率クラス、デジタル接続性、および1HP未満の分数馬力から20HP超の重負荷までをカバーするアプリケーション対応パッケージで競争しています。

三菱電機のケンタッキー州のコンプレッサー工場やハノンシステムズのオンタリオ州の電動コンプレッサー工場など、20億米ドルを超える戦略的投資が行われており、長期的なヒートポンプおよびEV熱管理需要への自信を示しています。材料リスク管理は取締役会レベルにまで引き上げられており、日本電産のノベオンとの長期磁石契約やシーメンスの駆動技術の買収は、重要な投入物とIPを確保するための積極的な動きを示しています。

技術ロードマップは、可変速、PCBステーター、および希土類をほとんど使用しないアーキテクチャに収束しています。Infinitumの空芯モーターは重量を50%削減し、効率を25%向上させています。ebm-papstのNEXAIRAプラットフォームはAIを重ね合わせ、フィールドパイロットで70%の冷却エネルギー節約を実現しています。競争のレバーは、ワットあたりのコストを超えて、デジタルエコシステム、予測保全アルゴリズム、循環経済設計にまで拡大しています。

最近の業界動向

* 2025年3月: ebm-papstはISHフランクフルトでNEXAIRAデジタルエコシステムを発表し、AI駆動の最適化により最大70%のエネルギー節約を主張しました。

* 2025年2月: キャリアは、米国での製造およびR&Dに10億米ドルを5年間で投資し、4,000人の熟練雇用を創出することを発表しました。

* 2025年1月: 日立はJoliet Electric Motorsを買収し、北米での大型駆動装置のサービス範囲を強化しました。

* 2025年1月: パナソニックは米国でOASYSセントラル空調システムを発売し、エネルギー使用量を50%削減すると宣伝しました。

本レポートは、世界のHVACモーター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の概要、推進要因、抑制要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった市場の状況を詳細に解説しています。

市場規模と成長予測に関して、HVACモーター市場は2025年に204.1億米ドルに達し、2030年までには255.8億米ドルに成長すると予測されています。モータータイプ別では、電子整流(EC)モーターが最も速い成長を遂げると見込まれており、厳格化するエネルギー効率規制を背景に年平均成長率(CAGR)5.5%を記録するでしょう。

住宅部門における新たなHVACモーターの需要は、ヒートポンプの普及、スマートホームとの統合、および奨励プログラムによって推進されており、この分野は4.7%のCAGRで成長すると予測されています。ECモーターは初期費用が高いにもかかわらず、エネルギー消費を25~30%削減できる点、および2028年以降の循環ポンプにおける使用義務化により、その採用が加速しています。地域別では、アフリカが最も強力な成長見通しを示しており、都市部の気温上昇、中間層の拡大、電力アクセスの改善により、4.9%のCAGRが予測されています。サプライヤーは、希土類供給のリスクに対し、長期的なオフテイク契約、国内での磁石プロジェクト、希土類フリー設計の研究開発といった主要な緩和戦略で対応しています。

市場の主要な推進要因としては、厳格なエネルギー効率規制と基準、世界の建設およびHVAC改修における堅調な成長、可変速ECM/BLDCモーターの急速な採用、老朽化したHVAC機器の交換サイクルの加速、ハイパースケールデータセンターの冷却需要の急増、IoTを活用した予知保全によるアップグレードの促進が挙げられます。一方、市場の抑制要因としては、銅や磁石の原材料価格の変動、高効率モーターの初期費用の高さ、NdFeB磁石供給における地政学的リスク、および統合型インバーターコンプレッサーモジュールへの移行が挙げられます。

市場は、モータータイプ(AC誘導モーター、電子整流(EC)モーター、ブラシレスDCモーター、永久磁石同期モーター、スイッチトリラクタンスモーターなど)、出力定格(1 HP未満、1~5 HP、5~20 HP、20 HP超)、HVAC機器タイプ(エアコン・ヒートポンプ、換気扇・送風機、炉・ボイラー、チラー・冷却塔など)、最終用途分野(住宅、商業、産業・機関)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Regal Rexnord Corporation、Nidec Corporation、WEG S.A.、ABB Ltd.、Siemens AG、Mitsubishi Electric Corp.、Hitachi, Ltd.、Yaskawa Electric Corp.、Schneider Electric SEなど、主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

レポートでは、市場の機会と将来の展望についても触れており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なエネルギー効率規制と基準

- 4.2.2 世界の建設およびHVAC改修における堅調な成長

- 4.2.3 可変速ECM/BLDCモーターの急速な採用

- 4.2.4 老朽化したHVAC機器の交換サイクルの加速

- 4.2.5 ハイパースケールデータセンターの冷却需要の急増

- 4.2.6 IoTを活用した予知保全によるアップグレードの促進

-

4.3 市場の阻害要因

- 4.3.1 銅および磁石原材料価格の変動

- 4.3.2 高効率モーターの高額な初期費用

- 4.3.3 NdFeB磁石供給に対する地政学的リスク

- 4.3.4 統合型インバーターコンプレッサーモジュールへの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 モータータイプ別

- 5.1.1 AC誘導モーター

- 5.1.2 電子整流(EC)モーター

- 5.1.3 ブラシレスDCモーター

- 5.1.4 永久磁石同期モーター

- 5.1.5 スイッチトリラクタンスモーター

-

5.2 定格出力別

- 5.2.1 1 HP未満(小馬力)

- 5.2.2 1 – 5 HP

- 5.2.3 5 – 20 HP

- 5.2.4 20 HP超

-

5.3 HVAC機器タイプ別

- 5.3.1 エアコンおよびヒートポンプ

- 5.3.2 換気扇および送風機

- 5.3.3 炉およびボイラー

- 5.3.4 チラーおよび冷却塔

-

5.4 最終用途分野別

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.3 産業および機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Regal Rexnord Corporation

- 6.4.2 Nidec Corporation

- 6.4.3 WEG S.A.

- 6.4.4 ABB Ltd.

- 6.4.5 Siemens AG

- 6.4.6 Johnson Electric Holdings Ltd.

- 6.4.7 AMETEK, Inc.

- 6.4.8 Toshiba International Corp.

- 6.4.9 TECO-Westinghouse Motor Co.

- 6.4.10 Mitsubishi Electric Corp.

- 6.4.11 Emerson Electric Co. (Copeland)

- 6.4.12 Danfoss A/S

- 6.4.13 Hitachi, Ltd.

- 6.4.14 Brook Crompton UK Ltd.

- 6.4.15 Genteq

- 6.4.16 Grundfos

- 6.4.17 Infinitum

- 6.4.18 Lennox International Inc.

- 6.4.19 Yaskawa Electric Corp.

- 6.4.20 Schneider Electric SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

HVACモーターは、暖房(Heating)、換気(Ventilation)、空調(Air Conditioning)システムにおいて、空気や冷媒、水を循環させるための動力源として機能する、極めて重要な部品でございます。これらのモーターは、快適な室内環境を維持し、エネルギー効率を最適化するために不可欠な役割を担っております。ビルディング、住宅、産業施設など、あらゆる種類の建物で利用されており、その性能はシステムの全体的な効率と信頼性に直結いたします。

HVACモーターには、その用途や求められる性能に応じて多岐にわたる種類がございます。代表的なものとして、交流(AC)モーターと直流(DC)モーターが挙げられます。ACモーターの中では、永久コンデンサ始動(PSC)モーターが最も一般的で、比較的安価でシンプルな構造から、ファンやブロワーなどに広く使用されております。しかし、効率は中程度にとどまります。より高出力が必要な産業用システムでは、三相誘導モーターが用いられることもございます。一方、DCモーターは、ブラシ付きDCモーターとブラシレスDC(BLDC)モーターに大別されます。BLDCモーターは、ブラシの摩耗がないため長寿命であり、高効率で精密な速度制御が可能であるという特長がございます。このBLDCモーターを基盤とし、内蔵された電子回路によって制御されるのが、電子整流(EC)モーターでございます。ECモーターは、可変速運転が可能であり、従来のPSCモーターと比較して大幅な省エネルギーを実現するため、近年、省エネ規制の強化に伴い急速に普及が進んでおります。その他、精密な位置決めが必要なダンパー制御などにはステッピングモーターやサーボモーターが使用されることもございます。

これらのHVACモーターは、システム内で様々な用途に活用されております。最も一般的なのは、送風機やファンを駆動し、空気を循環させる役割です。室内機や室外機のファン、ダクトファン、換気扇などに搭載され、冷暖房された空気を室内に送り込んだり、外気を取り入れたり、汚れた空気を排出したりいたします。また、エアコンや冷凍機の心臓部であるコンプレッサーを駆動するのもHVACモーターの重要な役割です。コンプレッサーは冷媒を圧縮し、熱交換サイクルを機能させるために不可欠な部品でございます。さらに、冷温水を循環させるポンプや、空気の流れや冷媒・水の流量を調整するダンパーやバルブの開閉にもモーターが使用され、システムの精密な制御を可能にしております。

HVACモーターの性能を最大限に引き出し、システム全体の効率を高めるためには、様々な関連技術が不可欠でございます。可変周波数ドライブ(VFD)は、ACモーターの回転数を精密に制御することで、エネルギー消費を大幅に削減し、システムの柔軟性を高めます。また、温度、湿度、CO2濃度、人感センサーなどのセンサー技術は、室内の環境データをリアルタイムで収集し、モーターの運転を最適化するための情報を提供いたします。ビルディングオートメーションシステム(BAS)やDDC(Direct Digital Control)といった高度な制御システムは、多数のHVACモーターやその他の機器を一元的に管理・制御し、エネルギー管理と快適性の両立を図ります。近年では、IoT技術とクラウド連携により、HVACシステムの遠隔監視、予知保全、運転データの分析などが可能となり、運用効率の向上に貢献しております。さらに、AIを活用したスマートサーモスタットは、居住者の行動パターンを学習し、自動で最適な運転モードを選択することで、モーターの効率的な運用を支援いたします。

HVACモーターの市場は、エネルギー効率規制の強化、環境意識の高まり、そしてスマートホームやスマートビルディングの普及といった要因により、大きな変革期を迎えております。世界各国で省エネルギー基準が厳格化される中、高効率なECモーターへの需要が急速に拡大しており、市場の成長を牽引しております。特に、CO2排出量削減への貢献が求められる現代において、HVACシステムの省エネ化は喫緊の課題であり、モーターはその中心的な役割を担っております。新興国における経済成長と生活水準の向上も、空調設備の普及を後押しし、HVACモーター市場の拡大に寄与しております。主要な市場プレイヤーとしては、グローバルな電機メーカー、モーター専門メーカー、そしてHVAC機器メーカーが挙げられ、技術革新とコスト競争が激化しております。一方で、高効率モーターの初期コストや、それらを適切に導入・運用できる技術者の育成、さらには業界全体の標準化といった課題も存在いたします。

将来の展望といたしましては、HVACモーターはさらなる高効率化、スマート化、そして持続可能性の追求が主要なトレンドとなるでしょう。永久磁石同期モーター(PMSM)や超高効率ECモーターの開発が進み、エネルギー消費のさらなる削減が期待されます。AI技術との融合は、モーターの運転最適化、故障予知、自己診断機能を高度化させ、システムの信頼性と運用効率を飛躍的に向上させるでしょう。IoT連携はさらに進化し、クラウドベースのサービスを通じて、よりきめ細やかな制御とデータ分析が可能となります。また、設置スペースの制約に対応するための小型化・軽量化、そして居住空間での快適性を高めるための静音化も重要な開発テーマでございます。持続可能性の観点からは、リサイクル可能な素材の使用や、製造プロセスにおける環境負荷の低減が求められます。将来的には、各ゾーンに最適化されたモーター制御を行う分散型HVACシステムの普及や、再生可能エネルギー源との親和性が高いDC化の推進も進むと考えられます。HVACモーターは、快適で持続可能な社会の実現に向けて、今後も進化を続けることでしょう。