HVACセンサー市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

HVACセンサー市場は、タイプ(温度センサー、湿度センサー、圧力・流量センサー、モーションセンサー、煙・ガスセンサー)、エンドユーザー産業(住宅、産業、商業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

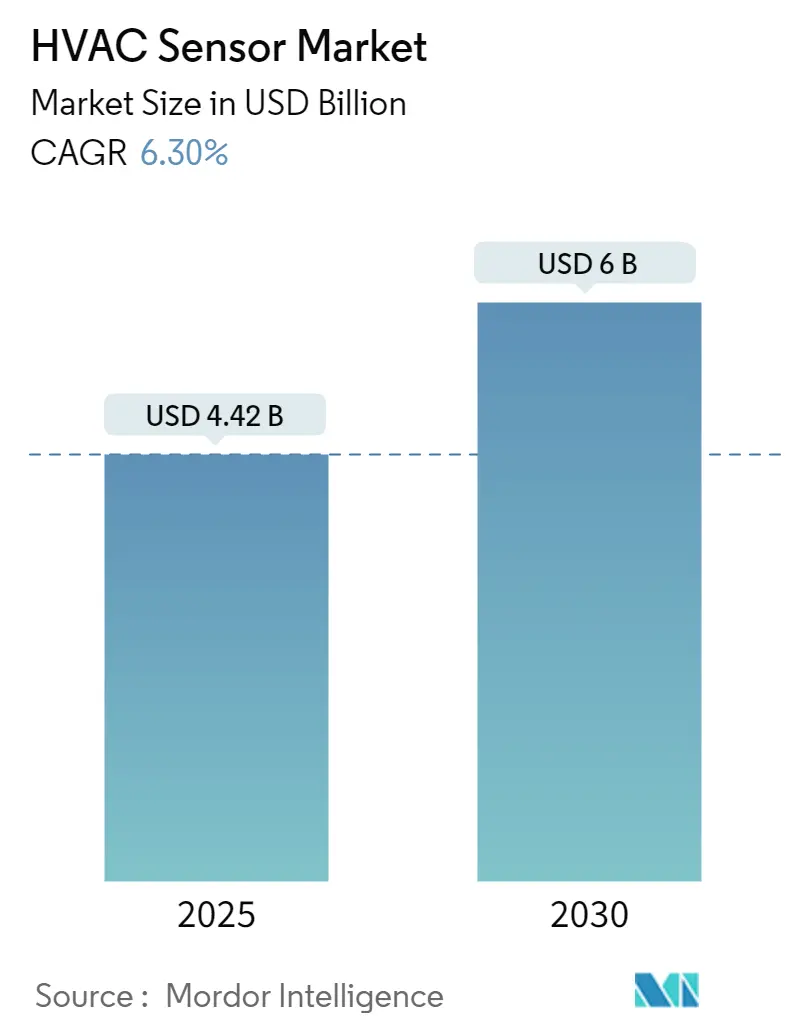

HVACセンサー市場は、2025年には44.2億米ドルと推定され、2030年までに60.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.3%です。この市場は、温度センサー、湿度センサー、圧力・流量センサー、モーションセンサー、煙・ガスセンサーなどのタイプ、および住宅、産業、商業といったエンドユーザー産業、さらに北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカといった地域に区分されます。アジア太平洋地域は、最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。主要なプレーヤーには、シーメンスAG、エマソン・エレクトリック社、ハネウェル・インターナショナル社、シュナイダーエレクトリック、ジョンソンコントロールズ社などが挙げられます。

HVACセンサーは、商業ビルや住宅ビルなどのエンドユーザー施設において、室温、圧力、空気の質といった様々な活動を調整・監視する役割を担っています。エネルギー消費の削減とエネルギー効率の向上へのニーズが高まっていることから、HVACセンサーの利用が一般的になっています。

市場成長の主な要因の一つは、世界的な急速な工業化と都市化です。世界中で様々な商業ビルや住宅ビルの建設が大幅に増加しており、これに伴い、空間暖房・冷房システム、換気制御、湿度制御、空気ろ過の需要が高まり、HVACセンサーの需要も拡大しています。例えば、IEAによると、世界の建築建設部門の価値は前年比5%増の6.3兆米ドルを超えました。

また、モノのインターネット(IoT)プラットフォームとのセンサー互換性の向上は、遠隔監視と制御を容易にするための前提条件となりつつあります。IoT接続デバイスは、産業、医療、家電、自動車など、様々なアプリケーションでセンサーに大きな機会をもたらしています。シスコの年次インターネットレポートによると、2023年までにネットワーク接続デバイスは2018年の184億台から約300億台に増加すると予測されています。このうち、IoTデバイスは2018年の61億台(33%)から2023年には147億台(50%)を占めると見込まれており、このようなIoTデバイスの増加が市場の成長を牽引すると考えられます。

商業ビルにおける暖房、換気、空調は、通常、他のどの活動よりも多くのエネルギーを消費します。米国エネルギー省の商業ビルに関する調査によると、HVAC機器は通常、ビルのエネルギー使用量の40%以上を占めています。HVACシステムは、この膨大なエネルギー消費量に対応するため、機器の効率を向上させるためにセンサーを使用し、ビルの運用コストを大幅に削減しています。例えば、HVAC監視システムには、温度、在室状況、外気取り入れ量、その他の室内気候条件を監視するためのIoTセンサーが含まれています。コントローラーとアクチュエーターは、これらのセンサーから収集されたデータを具体的な行動に変換します。スマートビル管理プラットフォームは、機械学習機能を備え、詳細な洞察を提供し、継続的に調整を洗練させることで、より複雑な分析を実行します。

さらに、エネルギー基準と建築基準も、過去10年間でエネルギー効率の高い建物の設計を大きく推進してきました。例えば、米国グリーンビルディング協会(USGBC)のLEED(Leadership in Energy and Environmental Design)グリーンビルディング評価システムは、エネルギーを効率的に使用する建築設計の必要性に対する意識を高めています。その結果、国内のいくつかの州では、政府の建物にLEED評価システムの使用を義務付けています。このような取り組みは、建物における省エネルギーの重要性を示しています。したがって、エネルギー消費を削減し、エネルギー効率を高める必要性が高まっているため、HVACセンサーが一般的に使用されています。政府や規制機関は、HVAC制御が建物のエネルギー消費をどのように削減できるかに重点を置いています。

パンデミック(COVID-19)はHVAC業界に大きな影響を与えました。ロックダウン規制や企業が新規設備への投資を控えたため、初期数ヶ月間はセンサーの需要が大幅に減少しました。パンデミックにより、世界中で多くの建設プロジェクトが中断されました。商業、住宅、産業部門における建設活動の減少は、一時的にHVACセンサー(空気処理ユニット用を含む)の需要を抑制しました。さらに、2020年2月から3月にかけて、中国などの国での生産停止により、複数の産業で様々な製品の供給不足が発生しました。サプライチェーンの混乱により原材料価格が高騰し、センサー全体の価格に影響を与えました。

世界のHVACセンサー市場のトレンドと洞察

建設および改修活動の増加が市場の成長を後押し

JRAIAによると、ルームエアコンの世界需要は近年9516万台に増加しています。さらに、国連の予測では、世界人口は2022年11月15日に80億人に達し、2030年には約85億人、2050年には97億人、2100年には104億人に達するとされています。死亡率の低下が人口増加の一因となっています。

また、アジア太平洋地域、特に中国やインドのような新興市場では、多くの人々が農村部から都市部へ移住しており、住宅、商業建設、インフラへの政府および民間支出が増加しています。新しい建物の建設は、暖房、換気、空調システムのための新しい設備設置に大きな需要を生み出しています。したがって、建設業界の成長が市場を牽引すると考えられます。例えば、2021年11月には、インド政府がプラダン・マントリ・アワス・ヨジャナ(都市部)の下で36.1万戸の住宅建設を承認し、このスキームの下で承認された住宅の総数は1140万戸に達しました。このような傾向は、新設されるHVACシステムにおけるHVACセンサーの需要に肯定的に貢献しています。

さらに、政府による建物の改修プロジェクトが増加し、エネルギー効率の向上が図られていることも、世界のHVACセンサー市場を大きく押し上げています。これは、エネルギー効率の高い建物が温室効果ガス排出量の削減、住宅所有者や企業のエネルギー料金の削減、室内空気質の改善に役立ち、公衆衛生に適しているためです。例えば、欧州では、2050年までに欧州を初の気候中立大陸にするための野心的な政策措置パッケージである「欧州グリーンディール」が発表されました。欧州グリーンディールは、建物の改修率を2倍または3倍にし、建物のデジタル化を加速することで、EUの建築ストックが2050年までに脱炭素化の軌道に乗ることを目指しています。

したがって、建設および改修活動の増加に伴い、エネルギー消費を削減し、エネルギー効率を高める必要性から、建物の快適な室内温度と良好な空気質を維持するためのエネルギー効率の高いHVACセンサーの需要が大幅に増加すると考えられます。

アジア太平洋地域が最速の成長を記録すると予測

アジア太平洋地域のHVACセンサー市場は、インドと中国における商業および住宅建設活動、ならびに高級品に対する消費者支出の増加により、着実に成長すると予測されています。アジアにおける低い所有率と可処分所得の増加が、市場の成長を後押しする可能性が高いです。インドと中国からの需要増加により、住宅部門がアジア太平洋地域のHVACセンサー市場の大部分を占めています。

中国建設業協会によると、2021年には中国の完成建設物のうち住宅構造が最大のシェアを占めました。住宅を目的とした建物は、完成床面積の67%以上を占めています。同国の経済成長に伴い、人々が農村部から主要都市へ移住することで、これらの地域での住宅需要が増加しています。さらに、投資物件として利用されるアパートも需要を押し上げています。このような大規模な住宅建設が、市場を牽引すると期待されています。

また、商業ビルの増加は国のエネルギー消費に直接影響すると推定されるため、中国政府はエネルギー管理を真剣に検討しています。エネルギー節約法と再生可能エネルギー法の2つの法律が、建築エネルギーシステムおよびHVAC&R産業の主要なガイドラインを提供しています。

この地域のプレーヤーは、市場シェアを獲得するために新製品を開発しています。例えば、2022年3月には、Voltasがインド初のHEPAフィルター技術を搭載したエアコンを発表しました。VoltasのPureAir 6 Stage Adjustable Inverter ACは、PM 1.0空気質センサーとAQIインジケーター(業界初)を搭載しており、室内の空気を浄化するのに役立ちます。また、周囲の熱や部屋の人数に応じて複数のトン数に切り替えられる6段階調整可能トン数モードも搭載されており、純粋でクリーンな空気、コスト削減、エネルギー最適化を提供します。

さらに、RAP(Regulatory Assistance Project)によると、2021年には中国におけるヒートポンプの設置により、CO2排出量が8100万トン削減されました。RAPは、中国の建物におけるヒートポンプの導入が1%増加するごとに、年間710万トンのCO2がさらに削減される可能性があると試算しています。現在、中国の建物面積のわずか3.4%しか暖房にヒートポンプを使用しておらず、全国的な導入拡大とCO2排出量削減の大きな可能性を示しています。

このような推定は、この地域での効率的なHVACセンサーの採用を促進します。IoT HVAC監視システムは、建物が空間をより効率的に暖房・冷房するのに役立つため、センサーデータは機器の性能評価、非効率性の特定、様々な変数に基づいた効率重視の自動化戦略の作成に利用できます。IoTデバイスは、可変風量システムやファンコイルを含むHVACシステム内の要素を監視し、エネルギー効率を促進することもできます。例えば、モーション作動型エアコンシステムは、家の中の動きに基づいて自動的にオンオフするセンサーを使用し、誰もいない場合の節約に貢献します。

競争環境

HVACセンサー市場における著名なメーカーの存在感の増加は、予測期間中に競争の激化をもたらすと予想されます。シーメンスAG、エマソン・エレクトリック社、ハネウェル・インターナショナル社、TEコネクティビティ社などの市場の既存企業は、市場全体に大きな影響を与えています。市場のプレーヤーは、製品提供を強化し、持続可能な競争優位性を獲得するために、パートナーシップや買収などの戦略を採用しています。

最近の動向としては、2023年3月にSensirionが、高ノイズレベルがデジタルソリューションを非効率にする可能性のある要求の厳しい産業アプリケーションおよび過酷な環境向けに、SHT40I-Analog湿度センサーのリリースを発表しました。この新しいセンサーは、大量生産アプリケーション向けにシンプルな設計と顧客固有の出力特性を可能にします。2022年4月には、Trane Technologies PLCが、Traneおよび三菱電機シティマルチVRF向けのAir-FiワイヤレスセンサーとIntelliPak 1 HVACルーフトップユニットの改良を利用して、より高いエネルギー効率を達成するための戦略的な継続的協業を発表しました。これらのアップグレードは、建物の所有者に効率基準を満たし、脱炭素化目標を達成し、改修をより簡単かつ費用対効果の高いものにするための技術、データ、制御を提供します。

最近の業界動向

業界の最近の動向として、2023年2月にはDanfossがメキシコのアポダカに新しいコンプレッサーおよびセンサー製造施設の建設を発表しました。この新しい拡張施設では、中型および大型のスクロールコンプレッサー、HVAC/R用圧力センサー、住宅用および商業用空調・冷凍用のA2L漏洩検知センサーが生産される予定です。この施設は2024年末までに完成予定で、当初はコンプレッサー10万台、圧力センサー160万個、A2L漏洩検知センサー100万個の生産能力を持つ見込みです。

2023年1月には、Lennox Industriesが、業界をリードするスマート製品ラインアップの最新製品として、Lennox S40スマートサーモスタットとその付属アクセサリー(Lennoxスマート空気質モニター、Lennoxスマートルームセンサーを含む)の発売を発表しました。Lennox S40スマートサーモスタットは、住宅所有者の快適性と省エネを最大化するだけでなく、Lennoxの暖房・冷房システムの潜在能力を最大限に引き出します。

2022年8月には、Levoitが新しいデュアルミスト加湿器であるOasisMistスマート加湿器を発売しました。この製品は、ユーザーフレンドリーなデザイン、迅速な加湿技術、オールシーズン対応のスリープモードを提供し、最大45時間連続で微細なミストを生成します。内蔵センサーがミスト出力を自動的に調整することで、好みの湿度レベルを維持できます。

このレポートは、世界のHVAC(暖房、換気、空調)センサー市場に関する包括的な分析を提供しています。HVACセンサーは、システムの入力温度と部屋や建物の温度を比較し、必要な温度を調整して理想的な状態を維持する役割を担っています。また、商業施設や住宅などのエンドユーザーにおいて、空気の温度、圧力、品質といった様々な要素を監視・制御し、エネルギー消費の削減に大きく貢献しています。

市場は、センサーのタイプ別(温度センサー、湿度センサー、圧力・流量センサー、モーションセンサー、煙・ガスセンサー、その他のタイプ)、エンドユーザー別(住宅、商業・産業)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に詳細にセグメント化されています。市場規模と予測は、米ドル建ての価値で示されています。

市場の動向を見ると、2024年のHVACセンサー市場規模は41.4億米ドルと推定されており、2025年には44.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.30%で着実に成長し、2030年には60.0億米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因としては、建設部門の継続的な成長と、自動車部門におけるHVACセンサーの需要増加が挙げられます。一方で、モーション起動型エアコンに関連する技術的課題やその他の問題が、市場の成長を抑制する可能性のある要因として指摘されています。

地域別の分析では、アジア太平洋地域が予測期間(2025年から2030年)において最も高い成長率を示すと推定されており、2025年には世界のHVACセンサー市場において最大の市場シェアを占める見込みです。

競争環境においては、Siemens AG、Emerson Electric Co.、Honeywell International Inc.、Schneider Electric、Johnsons Controls Inc.といった主要企業が市場で活動しています。

本レポートには、市場の概要、技術トレンド、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)、バリューチェーン分析、COVID-19が市場に与える影響の評価といった詳細な市場インサイトが含まれています。また、調査方法、エグゼクティブサマリー、投資分析、市場の将来に関する展望も網羅されており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 テクノロジートレンド

-

4.3 業界の魅力度 – ポーターの5フォース分析

- 4.3.1 買い手の交渉力

- 4.3.2 供給者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 バリューチェーン分析

- 4.5 COVID-19が市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 建設部門の成長

- 5.1.2 自動車分野におけるHVACセンサーの需要増加

-

5.2 市場の制約

- 5.2.1 モーション起動型エアコンに関連する問題

6. 市場のセグメンテーション

-

6.1 タイプ別

- 6.1.1 温度センサー

- 6.1.2 湿度センサー

- 6.1.3 圧力・流量センサー

- 6.1.4 モーションセンサー

- 6.1.5 煙・ガスセンサー

- 6.1.6 その他のタイプ

-

6.2 エンドユーザー別

- 6.2.1 住宅用

- 6.2.2 商業用・産業用

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東・アフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 シーメンスAG

- 7.1.2 エマソン・エレクトリック社

- 7.1.3 ハネウェル・インターナショナル社

- 7.1.4 シュナイダーエレクトリック

- 7.1.5 TEコネクティビティ社

- 7.1.6 センシリオンAG

- 7.1.7 センマティックA/S

- 7.1.8 センサタ・テクノロジーズ社

- 7.1.9 ベリモ・エアコントロールズ(USA)社

- 7.1.10 ジョンソンコントロールズ社

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

HVACセンサーは、暖房(Heating)、換気(Ventilation)、空調(Air Conditioning)システムにおいて、室内の快適性維持、エネルギー効率の最適化、そして空気質の管理に不可欠な役割を果たす計測デバイスでございます。これらのセンサーは、空気の温度、湿度、圧力、流量、二酸化炭素(CO2)濃度、揮発性有機化合物(VOC)濃度といった様々な環境パラメータをリアルタイムで測定し、そのデータをHVAC制御システムに送信いたします。制御システムは、これらの情報に基づいて空調機器の運転を自動的に調整し、設定された環境条件を維持することで、居住者や利用者に快適で健康的な室内空間を提供し、同時に無駄なエネルギー消費を抑制いたします。

HVACセンサーには多種多様な種類がございます。まず、最も基本的なものとして「温度センサー」が挙げられます。これは、サーミスタ、測温抵抗体(RTD)、熱電対、半導体式などがあり、室内温度、ダクト内温度、外気温度、冷媒温度などを測定し、冷暖房の運転を制御するために用いられます。次に、「湿度センサー」は、抵抗式や容量式が主流で、室内の湿度やダクト内の湿度を測定し、結露の防止、カビの発生抑制、そして快適な湿度レベルの維持に貢献いたします。また、「圧力センサー」は、差圧センサーや絶対圧センサーとして、フィルターの目詰まり検知、送風機の異常検知、冷媒圧力の監視などに使用され、システムの健全性を保ち、故障の予兆を捉える上で重要でございます。「流量センサー」は、熱式、差圧式、超音波式などがあり、空気流量や冷温水システムの水流量を測定することで、換気量の最適化や熱交換効率の管理に役立ちます。

近年特に重要性が増しているのが「CO2センサー」でございます。これは非分散型赤外線(NDIR)方式が一般的で、室内のCO2濃度を測定し、換気量を自動的に調整することで、室内の空気質を改善し、集中力の低下やシックハウス症候群のリスクを低減いたします。省エネルギーの観点からも、必要に応じた換気を行うデマンド換気制御に不可欠でございます。さらに、「VOCセンサー」は、建材や家具などから放出される揮発性有機化合物を検知し、より包括的な室内空気質管理を可能にします。その他にも、人の存在を検知する「人感センサー」は、室内の在室状況に応じて空調のオン/オフや設定温度を調整し、無駄なエネルギー消費を削減する上で非常に有効でございます。これらのセンサーは単独で機能するだけでなく、複合的に連携することで、より高度なHVAC制御を実現しております。

HVACセンサーの用途は非常に広範でございます。第一に、居住者の「快適性の維持」でございます。温度、湿度、CO2濃度などを常に監視し、設定値に基づいて空調機器を自動制御することで、一年を通して快適な室内環境を提供いたします。第二に、「エネルギー効率の向上」に大きく貢献いたします。例えば、外気温度が低い場合に外気を直接取り入れて冷房負荷を軽減するフリークーリング制御や、CO2濃度に応じて換気量を調整するデマンド換気、さらには人感センサーによる無駄な運転の停止など、様々な省エネ戦略の基盤となります。第三に、「空気質の管理」でございます。CO2やVOCだけでなく、PM2.5などの微粒子状物質を検知するセンサーと連携し、適切な換気や空気清浄を行うことで、健康的な室内環境を維持いたします。第四に、「システムの監視と診断」でございます。フィルターの目詰まり、送風機の異常、冷媒漏れなどを早期に検知し、予防保全や故障診断に役立てることで、システムのダウンタイムを最小限に抑え、運用コストの削減にも寄与いたします。これらのセンサーデータは、ビルディングオートメーション(BA)システムやビルディングマネジメントシステム(BMS)と連携し、ビル全体のエネルギー管理や運用最適化の中核を担っております。

HVACセンサーを取り巻く関連技術も急速に進化しております。最も顕著なのは「IoT(Internet of Things)」との融合でございます。センサーデータをインターネット経由でクラウドに送信し、遠隔監視、データ分析、そしてAIによる最適化を可能にいたします。この「AI(人工知能)/機械学習」は、過去のセンサーデータ、気象データ、在室状況などから将来の空調需要を予測し、より精度の高い制御を実現いたします。「クラウドコンピューティング」は、大量のセンサーデータを保存・処理し、高度な分析やサービス提供の基盤となっております。また、配線コストの削減や設置の柔軟性向上を目的とした「ワイヤレス通信技術」(Wi-Fi、Bluetooth、Zigbee、LoRaWANなど)の採用も進んでおります。さらに、センサーに近い場所でデータを処理する「エッジコンピューティング」は、リアルタイム応答性を向上させ、通信帯域の負荷を軽減する役割を果たします。これらの技術は、HVACセンサーの可能性を広げ、よりスマートで効率的なビル管理を実現する上で不可欠な要素となっております。

HVACセンサーの市場背景は、複数の要因によって成長を続けております。世界的な「省エネルギー規制の強化」は、ネット・ゼロ・エネルギー・ビル(ZEB)の推進など、HVACシステムの高効率化を強く求めており、その実現には高精度なセンサーが不可欠でございます。また、人々の「健康・快適性への意識向上」は、室内空気質(IAQ)の重要性を高め、CO2やVOCセンサーの需要を押し上げております。スマートビルディングやスマートホームの普及も、HVACセンサーの導入を加速させる要因となっております。特に、IoTやAI技術の進化と導入は、センサーデータの活用範囲を広げ、新たな価値創造を促しております。さらに、COVID-19パンデミックは、換気や空気質管理の重要性を再認識させ、HVACセンサー市場の成長に拍車をかけました。一方で、初期導入コスト、センサーの精度・信頼性・耐久性、データセキュリティとプライバシー、異なるメーカー間の互換性といった課題も存在いたします。市場の主要プレイヤーとしては、Honeywell、Siemens、Schneider Electric、Johnson Controlsといった大手HVAC機器メーカーや制御システムプロバイダーに加え、Bosch、Omron、Panasonicなどのセンサー専門メーカーが挙げられます。

HVACセンサーの将来展望は、非常に明るく、さらなる進化が期待されております。今後は、「高精度化・多機能化」が進み、より微細な環境変化を検知し、複数のパラメータを同時に測定できる複合センサーが普及するでしょう。MEMS(Micro-Electro-Mechanical Systems)技術の進化により、「小型化・低コスト化」も加速し、より多くの場所にセンサーを設置することが可能になります。配線の手間を省き、設置の自由度を高める「ワイヤレス化」はさらに進展し、エネルギーハーベスティング技術を活用した「バッテリーレス化」も現実のものとなるでしょう。これにより、メンテナンス負荷が大幅に軽減されます。最も大きな変化は、「AIとの連携強化」でございます。センサーデータに基づき、AIが自律的に空調設定を最適化する「自己学習型」システムが主流となり、人間の介入なしに常に最適な環境を維持できるようになるでしょう。これにより、機器の劣化や故障を早期に予測し、ダウンタイムを最小限に抑える「予測保全」もさらに進化いたします。将来的には、個人の好みや健康状態に応じたきめ細やかな空調制御を実現する「パーソナライズされた快適性」が追求されるとともに、センサーデータの活用が進むにつれて、「セキュリティとプライバシーの確保」がより重要な課題となります。最終的には、HVACセンサーはエネルギー消費のさらなる削減、再生可能エネルギーとの連携強化を通じて、「サステナビリティへの貢献」を一層深めていくことでしょう。これらの進化は、私たちの生活空間をより快適で、健康的で、そして持続可能なものに変革していく可能性を秘めております。