HVDCコンデンサ市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

高電圧直流 (HVDC) コンデンサ市場は、製品タイプ(プラスチックフィルムコンデンサ、セラミックコンデンサ、アルミニウム電解コンデンサ、タンタル湿式コンデンサ、再生マイカ紙コンデンサ)および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

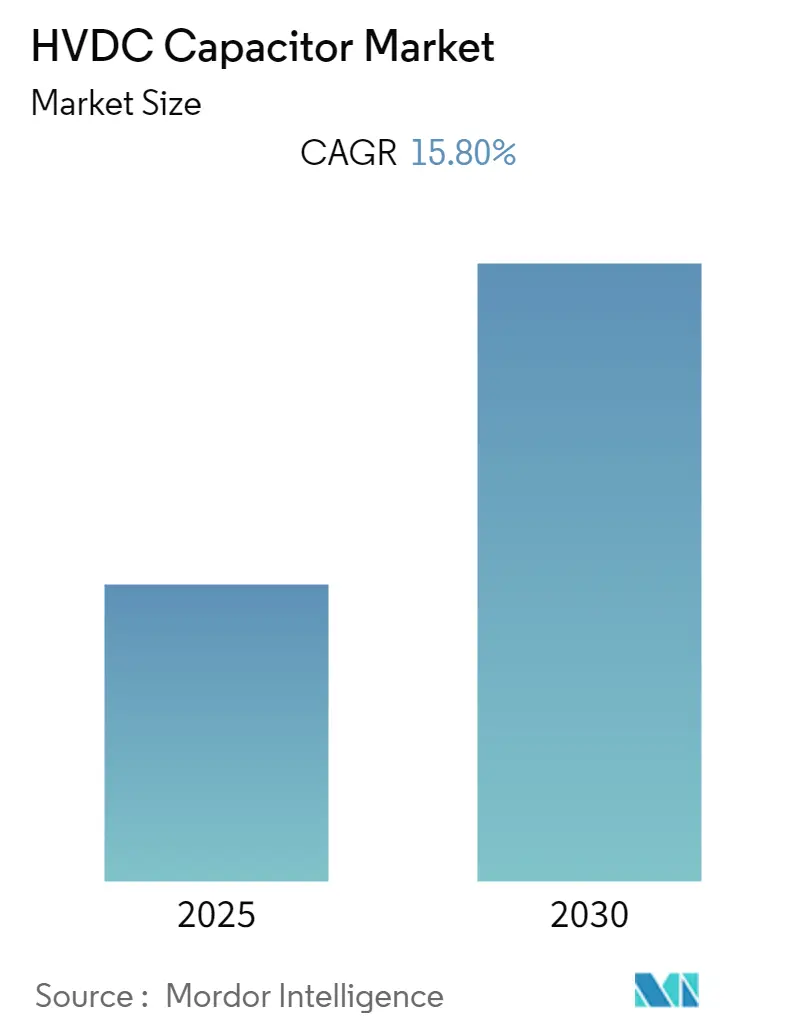

高電圧直流送電(HVDC)コンデンサ市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)15.8%で成長すると予測されています。本市場は、製品タイプ(プラスチックフィルムコンデンサ、セラミックコンデンサ、アルミニウム電解コンデンサ、タンタル湿式コンデンサ、再構成マイカ紙コンデンサ)および地域によってセグメント化されています。調査期間は2019年から2030年、基準年は2024年です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低いとされています。

市場の推進要因

HVDCコンデンサの採用を推進する主な要因は多岐にわたります。まず、送配電におけるエネルギー損失の削減に対する需要の増加が挙げられます。再生可能エネルギーの利用拡大、太陽光インバータや産業用インバータの需要増加も重要な推進力です。これらのコンデンサは、HVDC送電システムのように高電流パルスが発生するアプリケーション向けに設計されています。

さらに、電力会社が過負荷状態の回避、並列線間の電力潮流の強化、システム安定性の向上に注力していることも、HVDC送電システムにおける電力コンデンサの採用を促進しています。近年の技術開発と無停電電力への需要の高まりにより、HVDCシステムはデータセンターや電気自動車などの産業でも採用を拡大しています。

世界中の多くの政府が、再生可能エネルギーを主要なエネルギー源とするために多大な投資を行っています。米国エネルギー情報局(EIA)の最近の予測も、電力生成において再生可能エネルギー源が主に利用されることを示唆しています。これらの要因は、多数の送電システムの導入につながり、遠隔地の太陽光発電所や洋上風力タービンなどの再生可能エネルギー源と利用者を接続するための電力送電において、HVDCコンデンサの用途が拡大しています。したがって、再生可能エネルギー源の成長は、本市場のベンダーにとって大きな機会を創出するでしょう。

また、電力損失への懸念の高まりもHVDCコンデンサの用途を広げています。需要の変動や非効率な送配電インフラは、これらの電力損失の主な原因の一部です。新興国では電力損失がはるかに高く、HVDCコンデンサメーカーにとってこれらの地域でより多くの機会が存在します。例えば、インドでは、最近のCOVID-19によるロックダウンが、同国の電力会社に500億インドルピーの損失をもたらしました。

市場の課題

しかしながら、市場の成長は一部の要因によって制限される可能性があります。例えば、「侵食」という表現は曖昧ですが、代替技術の台頭や一部市場での飽和を指す可能性があり、これが市場成長を抑制するかもしれません。ただし、本市場は依然として数十億ドル規模の市場であり続けると見られています。タンタル型コンデンサに関しては、一部のベンダーはこれを負債と見なしていますが、世界の市場における課題の性質をよりよく理解している企業にとっては機会となり得ます。

COVID-19のパンデミックは、受動電子部品産業に影響を与え、サプライチェーンの上位部品および原材料生産施設の稼働レベルの低下、および世界市場における売上の減少を通じて、現在も影響を及ぼし続けています。これにより、多くの市場ベンダーが世界の収益および出荷量の予測を修正せざるを得なくなりました。

主要な市場トレンドと洞察

* エネルギー・電力部門が主要な市場シェアを占める:

HVDCコンデンサは、エネルギー・電力部門において最高の電気的および機械的要件を満たします。これには、多様な産業に供給されるエネルギーの生成、配電、送電が含まれます。これらは最も多様なアプリケーションに使用され、最も厳しい環境条件下でも動作可能です。高電圧電力コンデンサは、送電容量、ネットワーク安定性を向上させ、二酸化炭素排出量の大幅な削減に貢献します。

一次エネルギーの存在が限られているため、電力生成プロセスは様々な変革を経験しています。これは大量のエネルギーを必要とし、消費を増加させるため、HVDCコンデンサの必要性を高めています。エネルギー・電力部門におけるこのような技術的制約が、HVDCコンデンサの関連性を維持し、その需要を押し上げてきました。

過去10年間、非居住部門における電力需要は増加しています。これは、製造業への新規参入や、化学、エレクトロニクス、自動車などの様々な産業における生産活動の増加によるものであり、市場をさらに活性化させると予想されます。

また、2020年に多くの国が気候変動対策の目標を引き上げる計画を立てている中、電力部門の脱炭素化が極めて重要な役割を果たすでしょう。ジョンズ・ホプキンス大学とメリーランド大学が142カ国の送配電インフラについて実施した調査によると、世界の送電網効率を改善することで、約5億メートルトンの二酸化炭素を削減できると報告されています。非効率な世界の送配電インフラは、損失を補うために追加の電力生成を必要とし、さらなるコスト増につながっています。

化石燃料の環境への影響に対する意識の高まりにより、再生可能エネルギー源による発電は飛躍的な成長を遂げると予想されており、これにより市場の成長がさらに促進されるでしょう。

* アメリカ地域が大きな市場シェアを占める:

アメリカ地域は主に北米とラテンアメリカで構成されており、HVDC送電システムの高い採用率により、本市場における主要な採用者および投資家の一つです。例えば、米国の住宅、商業、産業の消費者は、送電容量とネットワーク安定性を向上させるためにHVDCコンデンサの採用を引き続き推進しています。

さらに、この地域は近年HVDC送電線に多大な投資を行っており、これが海外ベンダーを惹きつけ、地元メーカーの成長も後押ししています。例えば、GEのような地元企業は、過去に世界のHVDCシステム市場における地位を強化するために、トップ3のHVDCソリューションプロバイダーの1つを買収しています。

米国国立再生可能エネルギー研究所(NREL)の調査によると、米国全土に長距離HVDC送電が追加された場合、2038年までに太陽光発電設備の費用対効果が最適な量が変化する可能性があります。ダイレクトコネクト開発会社の中西部プロジェクトは、カナダ太平洋鉄道と協力し、シーメンス製のHVDCコンバータ技術を利用して、鉄道の敷地権を活用しています。

また、HVDCはラテンアメリカ地域における長距離大容量電力供給のための好ましい送電技術として台頭しています。ブラジルには、世界で最も長い送電線のうち3本があります。

加えて、この地域におけるエネルギー消費のリアルタイム監視の傾向の高まりと、スマート工場における高度な自動化レベルが相まって、HVACを含むエネルギー消費機器のリアルタイム監視を可能にしており、予測期間中の市場成長を支援すると予想されます。

競争環境

市場には、Eaton Corporation Plc.、ABB Ltd.、Epcos – TDK Corporation、Siemens AG、General Atomics Inc.、Maxwell Technologies Inc.、Alstom Company、Vishay Intertechnologyなど、複数の市場価値の高いベンダーが存在します。主要プレーヤー間の競争が激しいため、市場の集中度は中程度に低いと予想されます。

例えば、2020年4月には、ABBが南米最大の電力会社であるInterconexion Electrica SA E.S.P.(ISA)と、約1億米ドル相当と推定される5年間のフレームワーク契約を締結しました。ISAは現在、62,000キロメートルを超える送電インフラを運営しており、さらに7,000キロメートル以上が建設中です。主要な業界リーダーとしては、Eaton Corporation Plc.、ABB Ltd.、TDK Electronics AG、Siemens AG、General Atomics Inc.などが挙げられます。

「グローバルHVDCコンデンサ市場レポート」は、高電圧直流送電(HVDC)コンデンサ市場に関する詳細な分析を提供するものです。

HVDCコンデンサの概要:

HVDCコンデンサは、長距離のポイント・ツー・ポイント送電において、従来の高電圧交流送電(HVAC)技術に代わるものとして使用されます。HVDC送電は比較的成熟した技術ですが、近年の技術的進歩によりその能力と適用範囲が拡大し、送電網の安定性向上や効率化といった課題解決に貢献しています。

市場の成長と予測:

本レポートによると、HVDCコンデンサ市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)15.8%で著しい成長を遂げると予測されています。この成長を牽引する主な要因としては、高効率な電力伝送を可能にするHVDC送電システムの普及拡大、地球温暖化対策として世界的に進む再生可能エネルギー源(太陽光、風力など)の採用増加、および産業用途やインフラ整備におけるエンドユーザーアプリケーションの適用範囲拡大が挙げられます。一方で、市場には特定の制約要因も存在し、これらもレポート内で詳細に分析されています。

市場セグメンテーション:

市場は、製品タイプと地域に基づいて詳細にセグメント化されており、各セグメントの動向が分析されています。

* 製品タイプ別: プラスチックフィルムコンデンサ、セラミックコンデンサ、アルミニウム電解コンデンサ、タンタル湿式コンデンサ、再構成マイカ紙コンデンサ、その他の製品タイプが含まれ、それぞれの特性と市場における役割が検討されています。

* 地域別: 北米、ヨーロッパおよび中東、日本、韓国、中国、その他の地域に分類され、各地域の市場規模、成長率、および主要な動向が詳細に分析されています。

地域別市場動向:

地域別では、2025年には北米が最大の市場シェアを占めるとされており、その背景にある要因が考察されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長する地域と推定されており、急速な経済発展とインフラ投資が市場拡大を後押しすると見込まれています。

主要企業と競争環境:

市場における主要なプレーヤーとしては、Eaton Corporation Plc.、ABB Ltd.、TDK Electronics AG、Siemens AG、General Atomics Inc.などが挙げられます。レポートでは、これらの企業のプロファイル、市場戦略、および競争上の優位性を含む詳細な分析が提供されており、市場の競争構造を理解する上で重要な情報となっています。

レポートの構成:

本レポートは、市場の概要、産業バリューチェーン分析、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった要素から産業の魅力度を評価するポーターのファイブフォース分析、市場の推進要因と阻害要因、LCC(Line Commutated Converter)およびVSC(Voltage Source Converter)技術に関する技術的スナップショット、市場セグメンテーション、HVDC送電システムの今後のプロジェクト、HVDCコンデンサの潜在的な新興アプリケーション、競合状況、投資分析、および市場の将来性といった多岐にわたる内容を網羅しています。これにより、読者は市場の全体像から詳細な側面までを包括的に把握することができます。

対象期間:

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の歴史的推移と将来の展望を明確に示しています。

このレポートは、HVDCコンデンサ市場の現状と将来の展望を理解するための包括的かつ戦略的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 市場の推進要因

- 4.4.1 成長するHVDC送電システム

- 4.4.2 再生可能エネルギー源の採用拡大

- 4.4.3 エンドユーザーアプリケーション範囲の拡大

- 4.5 市場の阻害要因

5. 技術概要 (LCC & VCS)

6. 市場セグメンテーション

- 6.1 製品タイプ

- 6.1.1 プラスチックフィルムコンデンサ

- 6.1.2 セラミックコンデンサ

- 6.1.3 アルミニウム電解コンデンサ

- 6.1.4 タンタル湿式コンデンサ

- 6.1.5 再構成マイカペーパーコンデンサ

- 6.1.6 その他の製品タイプ

- 6.2 地域

- 6.2.1 北米

- 6.2.2 ヨーロッパおよび中東

- 6.2.3 日本

- 6.2.4 韓国

- 6.2.5 中国

- 6.2.6 その他の地域

- 6.3 HVDC送電システムの今後のプロジェクト

- 6.4 HVDCコンデンサの潜在的に新たなアプリケーション

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 イートン・コーポレーションPLC

- 7.1.2 ABB Ltd

- 7.1.3 RTDSテクノロジーズInc.

- 7.1.4 アルストムSA

- 7.1.5 マクスウェル・テクノロジーズInc

- 7.1.6 シーメンスAG

- 7.1.7 思源電気有限公司

- 7.1.8 ビシェイ・インターテクノロジーInc

- 7.1.9 TDK株式会社

- 7.1.10 AVXコーポレーション (京セラ株式会社)

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

HVDCコンデンサは、高圧直流送電(HVDC)システムにおいて極めて重要な役割を果たす受動部品です。HVDCシステムは、長距離大容量送電、異なる交流系統間の連系、洋上風力発電などの再生可能エネルギーの系統連系において、交流送電に比べて多くの利点を提供しますが、その安定かつ効率的な運用には高性能なコンデンサが不可欠です。

HVDCコンデンサの主な役割は、電圧の平滑化、高調波の除去、無効電力の供給、電圧分担、そして変換器の動作補助など多岐にわたります。変換器から発生する高調波成分を吸収し、電力系統への悪影響を防ぐとともに、直流電圧のリップルを抑制し、送電の安定性を確保します。また、交流フィルターとして無効電力を供給し、系統電圧の安定化にも寄与します。

HVDCコンデンサには、その用途や設置場所に応じて様々な種類があります。代表的なものとしては、交流フィルターコンデンサ、直流フィルターコンデンサ、平滑コンデンサ、電圧分担コンデンサ、転流コンデンサ、スナバコンデンサなどが挙げられます。交流フィルターコンデンサは、変換器から発生する高調波電流を吸収し、電力系統への流出を防ぐために使用されます。直流フィルターコンデンサは、直流側の電圧リップルを低減し、送電線の安定性を保つ役割を担います。平滑コンデンサは、特に電圧源型変換器(VSC)において、直流リンク電圧を平滑化し、変換器の安定動作を支えます。電圧分担コンデンサは、高電圧を複数のコンデンサで分担することで、個々のコンデンサにかかる電圧ストレスを低減し、システムの信頼性を向上させます。転流コンデンサは、電流源型変換器(LCC)方式において、サイリスタの転流を補助するために用いられます。誘電体材料としては、ポリプロピレンフィルムを用いたフィルムコンデンサが主流であり、高電圧・大容量化、低損失化、自己回復機能の向上が図られています。油浸紙コンデンサや複合誘電体コンデンサも特定の用途で利用されます。

HVDCコンデンサは、主にHVDC変換所に設置されます。LCC方式の変換所では、交流フィルター、直流フィルター、転流コンデンサなどが使用されます。一方、VSC方式の変換所では、直流リンクコンデンサが特に重要な役割を果たし、交流フィルターやスナバコンデンサも用いられます。VSC方式は、独立した無効電力制御が可能であり、系統安定化能力が高いことから、洋上風力発電の連系や都市部への電力供給など、様々な用途で採用が拡大しています。HVDCコンデンサは、これらの変換器の性能を最大限に引き出し、安定した電力変換と送電を実現するために不可欠な要素です。

関連技術としては、まずパワーエレクトロニクス技術が挙げられます。サイリスタやIGBTといった半導体素子の進化、およびそれらを制御する変換器技術の発展は、HVDCコンデンサの要求性能を常に高めてきました。また、コンデンサと組み合わせてフィルター回路を構成するリアクトル技術も重要です。高電圧に耐えるための絶縁技術、特に絶縁油や固体絶縁材料、ブッシング技術の進歩は、コンデンサの信頼性と安全性を確保する上で不可欠です。大容量化に伴う発熱対策としての冷却技術(油冷、水冷など)も重要な要素です。さらに、コンデンサの劣化診断や故障予知を可能にする監視・診断技術、そして高純度な誘電体フィルムの製造技術や精密な巻線・含浸技術といった製造プロセスも、高性能なHVDCコンデンサを供給するために欠かせません。

市場背景としては、再生可能エネルギーの導入拡大が最大の推進力となっています。洋上風力発電や大規模太陽光発電所など、遠隔地に立地する発電所から都市部への長距離送電には、送電損失が少なく、安定性に優れるHVDCシステムが不可欠であり、それに伴いHVDCコンデンサの需要も増加しています。また、電力系統の広域化や国際連系が進む中で、異なる周波数や系統特性を持つ電力網間を安定的に連系する手段としてHVDCが注目されており、これも市場拡大の要因です。既存の送電網の制約を克服し、送電容量を増強するニーズや、周波数変動抑制や電圧安定化といった系統安定化の要請も、HVDCコンデンサ市場を後押ししています。スマートグリッドの進化も、より柔軟な電力制御を可能にするHVDCシステムの導入を促進し、コンデンサの需要を喚起しています。主要なメーカーとしては、ABB(現日立エナジー)、Siemens Energy、GE Grid Solutionsといったグローバル企業に加え、東芝や三菱電機などの日本企業も技術開発と市場供給に貢献しています。

将来展望としては、HVDCコンデンサはさらなる高電圧・大容量化が求められるでしょう。これにより、より高効率な長距離送電や、超高圧HVDCシステムの実現が可能になります。同時に、設置スペースの削減や輸送コストの低減のため、小型化・軽量化も重要な開発目標です。高信頼性・長寿命化は、メンテナンスコストの削減と稼働率の向上に直結するため、引き続き追求されます。環境負荷低減の観点からは、PCBフリー、SF6ガスフリーといった環境規制への対応や、リサイクル性の向上が進められるでしょう。新材料の開発も活発であり、より高性能な誘電体材料や、自己回復機能のさらなる向上を目指した研究開発が進んでいます。また、設計・製造の効率化や導入期間の短縮のため、モジュール化や標準化の動きも加速すると考えられます。デジタル化やAIの活用により、運転データの解析、劣化診断、予知保全が高度化され、システムの運用効率と信頼性が向上するでしょう。将来的には、直流グリッドの発展に向けた技術革新も進み、HVDCコンデンサは次世代の電力インフラを支える基幹部品としての役割を一層強化していくと期待されます。