世界の高電圧直流変換所市場:電圧源コンバータ(VSC)、ライン整流コンバータ(LCC)(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

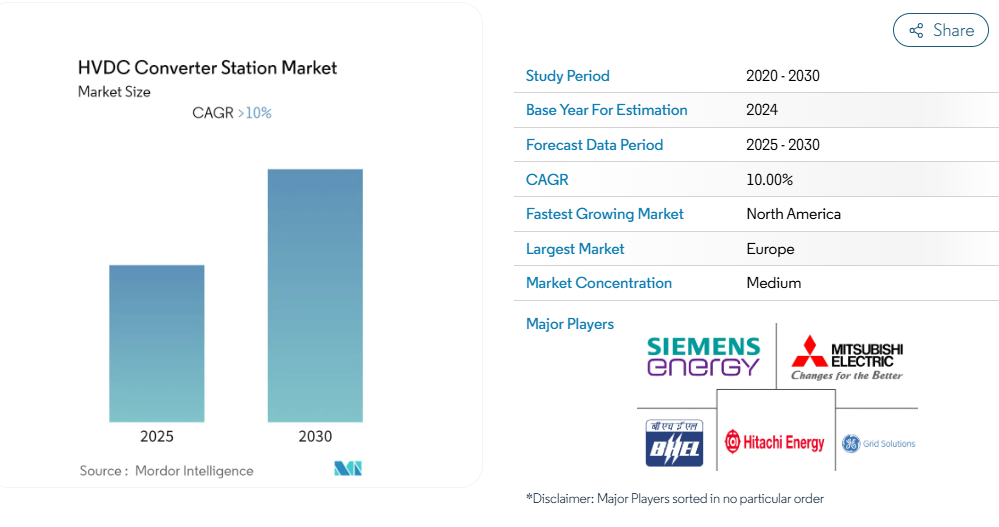

高圧直流変換器ステーション市場は、予測期間中に10%を超える年平均成長率(CAGR)を記録すると見込まれております。

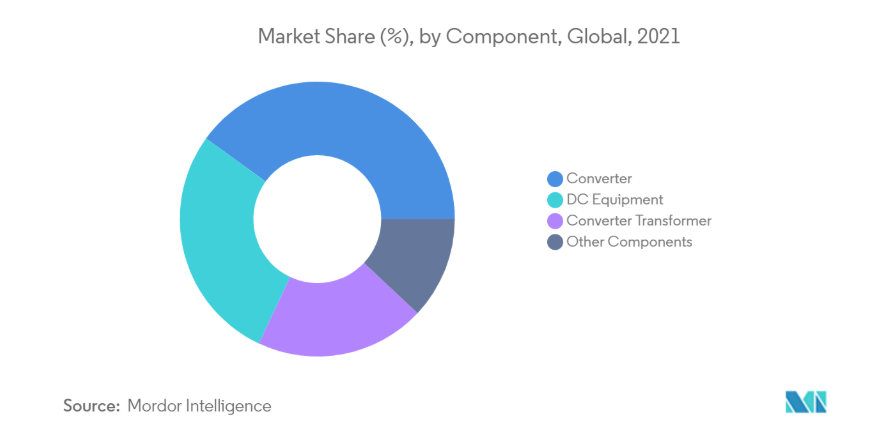

高圧直流変換器セグメントは、予測期間中に世界の高圧直流変換器ステーション市場において大きな需要が見込まれております。

洋上風力発電プロジェクトの増加と政府の支援政策が、本市場に豊富な機会をもたらすと予想されております。

ヨーロッパが最大の市場シェアを占めると予想されており、需要の大部分は英国やドイツなどの主要国から生じると見込まれます。

HVDCコンバータステーション市場の動向

HVDCコンバータセグメントにおける大幅な需要増加が見込まれます

HVDCコンバータは、高電圧交流を高電圧直流に変換するために使用されます。一般的に、必要な定格を達成するために複数のコンバータが直列および/または並列に接続されます。

例えば、初期のHVDCシステムでは、産業用途向けの低電圧多相ユニットとは対照的に、必ず単相構造として水銀アークバルブが採用されていました。サイリスタを専ら使用した最初のコンバータステーションは、カナダのイールリバー計画でした。1972年に稼働を開始し、80kV直流で320MWを供給しています。このリンクはゼロ長であり、同じ公称周波数(60Hz)の2つの交流システムを接続しています。

予測期間におけるコンバータセグメントの市場成長は、信頼性の高い電力供給への需要の高まりと電力インフラへの投資増加に起因すると予想されます。

世界的に、大量の電力輸送に対する需要が高まっています。さらに、電力市場の発展に伴い、送電システムへの要求も増加しています。長距離(国際送電)における電力の大量輸送の増加や、再生可能エネルギーの系統への浸透率向上といった要因が、HVDCシステムの開発促進につながり、ひいてはHVDCコンバータの需要を牽引するでしょう。

2022年1月、Acradis NV社はTenneT BV社と539万米ドル相当の契約を締結し、オランダ国内に3か所のコンバータステーションを設計することとなりました。これらのコンバータステーションは、主にオランダ西海岸から約62km沖合に計画されているIJmuiden Ver洋上風力発電所から生成される直流電力を交流電力に変換するために使用されます。

さらに、2021年3月には、シーメンスAGが、インド初の電圧源コンバータ技術を採用したHVDC送電リンクを、タミル・ナードゥ州のプガルールとケララ州のトリチュール間に供用開始いたしました。

したがって、上記の要因を踏まえると、予測期間中にHVDCコンバータセグメントは大きな需要が見込まれます。

北米地域における大幅な成長が見込まれます

北米は発電量において世界第2位の電力市場です。同地域の電力発電、送電、配電、消費プロセスは大きな変革期にあります。電力市場、特に送配電ネットワークは大幅な再編を経ており、HVDC市場への需要拡大の基盤が整いつつあります。

アメリカエネルギー情報局(EIA)の予測によれば、アメリカの発電量は2020年の4,009.22テラワット時(TWh)から2022年には4,133.33テラワット時(TWh)へ増加すると見込まれています。同様に、カナダエネルギー規制庁によれば、2050年までにカナダでは最大822TWhの発電量増加が見込まれており、これは2020年比で25%以上の増加に相当します。

米国は2030年までに再生可能エネルギーの割合を80%に引き上げ、さらに2035年までに電力の100%を再生可能エネルギーで賄うことを目指しています。同様に、カナダも2030年までに水力・風力・太陽光などのクリーンエネルギー源による発電比率を90%とする目標を掲げています。一方、メキシコの「気候変動一般法」では、2024年までにクリーンエネルギー源による発電比率を35%とする目標が設定されています。これらすべてが示すように、この地域の電力供給構成は今後数年間で大きな変化を遂げる見込みであり、それに伴い送配電システムの後続的な発展が求められます。

カナダの送配電網(高圧直流送電線を含む)の多くは、高度経済成長期(1950年代から1980年代)に整備されたものであり、耐用年数の終わりに差し掛かっています。

老朽化したインフラは故障率の上昇と停電の増加を招いています。これにより、HVDC送電には大きな機会が生まれています。なぜなら、カナダでは古いHVDCインフラの交換が予想されるだけでなく、時間の経過とともにHVDC送電がより費用対効果の高い選択肢となるため、HVAC送電インフラの建設も進められるからです。

したがって、上記の要因を踏まえ、北米地域は予測期間中に世界のHVDCコンバータステーション市場において著しい成長が見込まれます。

HVDCコンバータステーション産業の概要

HVDCコンバータステーション市場は中程度の集中化が進んでいます。市場における主要企業としては、Hitachi Energy Ltd, Siemens Energy AG, Bharat Heavy Electricals Limited, GE Grid Solutions LLC, and Mitsubishi Electric Corporationなどが挙げられます。

HVDCコンバータステーション市場ニュース

2022年1月、Acradis NV社はTenneT BV社と539万米ドル相当の契約を締結し、オランダ国内に3基のコンバータステーションを設計することとなりました。これらのコンバータステーションは、主にオランダ西海岸から約62km沖合に計画されているIJmuiden Ver洋上風力発電所から生成される直流電力の変換に使用されます。

2021年12月、日立エナジーはサムスンC&Tコーポレーションよりアラブ首長国連邦向け高圧直流送電(HVDC)変換所の建設契約を獲得しました。契約範囲には、アブダビ国営石油会社の洋上事業と陸上電力網を接続するための4基の高圧直流変換所の供給が含まれます。

高電圧直流変換器ステーション市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模および需要予測(10億米ドル単位)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 技術

5.1.1 電圧源コンバータ(VSC)

5.1.2 ライン整流コンバータ(LCC)

5.2 構成部品

5.2.1 コンバータ

5.2.2 直流機器

5.2.3 コンバータ変圧器

5.2.4 その他の構成部品(無効電力、高調波フィルタ、交流開閉装置)

5.3 地域

5.3.1 北米

5.3.2 アジア太平洋

5.3.3 ヨーロッパ

5.3.4 南米

5.3.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Hitachi Energy Ltd

6.3.2 Siemens Energy AG

6.3.3 Bharat Heavy Electricals Limited

6.3.4 GE Grid Solutions LLC

6.3.5 Mitsubishi Electric Corporation

6.3.6 Toshiba Corporation

6.3.7 NR Electric Co. Ltd

6.3.8 Crompton Greaves Ltd

6.3.9 C-EPRI Electric Power Engineering Co. Ltd

*リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***