世界のHVDC送電装置市場:送電種類別、コンポーネント別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

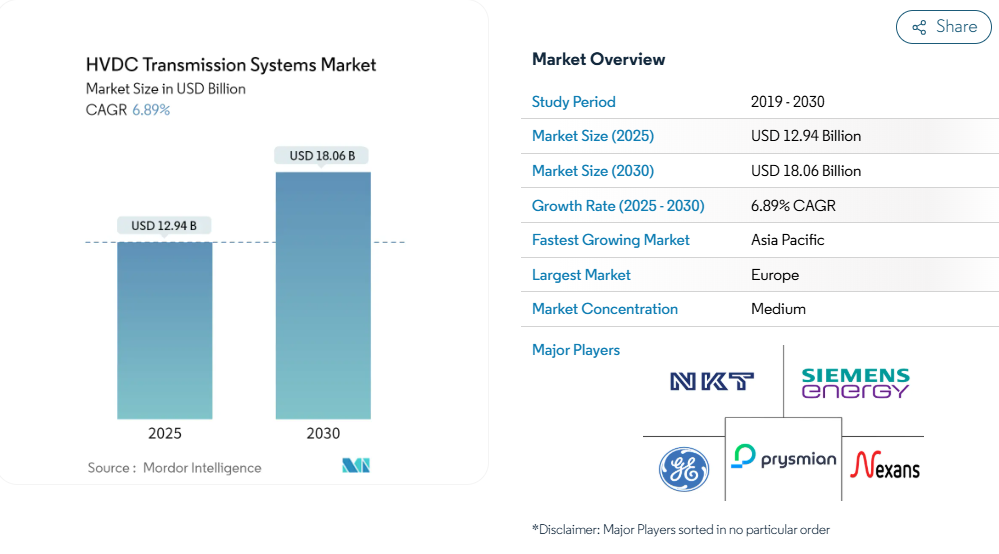

HVDC送電システムの市場規模は2025年に129億4,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は6.89%で、2030年には180億6,000万米ドルに達する見込みです。

世界のHVDC送電システムは、送電網の近代化と国境を越えた電力統合への注目の高まりにより、大きな変貌を遂げつつあります。

欧州委員会によると、同地域では2021年時点で年間約400億ユーロが送電網に投資されており、気候変動による中立性目標を達成するためには、2025年までにこれらの投資を倍増させる必要があると予測されています。この大幅な投資動向は、HVDC技術が効率的な長距離送電を可能にし、再生可能エネルギー源の既存電力網への統合を支える重要なインフラであるとの認識が高まっていることを反映しています。

革新的なHVDC技術、特に電圧源コンバータ(VSC)や超高電圧直流(UHVDC)システムの登場は、送電システムの能力に革命をもたらし、より柔軟で効率的な送電制御を可能にしました。

2023年に発表されたサウジアラビアとエジプトのHVDC送電システム相互接続のような重要なプロジェクトに代表されるように、国境を越えた電力統合の取り組みは世界的に勢いを増しています。英国の洋上風力発電部門は目覚ましい発展を遂げており、合計2,500基以上のタービンを備えた44の風力発電所で約1,270万kWの洋上風力発電が接続され、再生可能エネルギー源を本土の送電網に接続するHVDCシステムの重要な役割が浮き彫りになっています。こうした動きは、国際的な電力交換を促進し、再生可能エネルギーの統合をサポートするHVDC技術の重要性が高まっていることを裏付けています。

産業界は、より高度で環境に配慮した送電ソリューションへのパラダイムシフトを目の当たりにしています。4,500kmのHVDC送電網を持つ世界最大の太陽エネルギー・インフラ・プロジェクトであるオーストラリア-ASEANパワーリンクの開発は、持続可能な送電システムにおける画期的な取り組みです。このプロジェクトは、世界各地での同様の開発とともに、大規模な再生可能エネルギープロジェクトにHVDC技術が採用されつつあることを示すとともに、産業界が持続可能な送電システムソリューションに取り組んでいることを示しています。

送電効率と信頼性の向上に特に重点を置いた送電網の近代化への取り組みは、主要市場全体で加速しています。老朽化したインフラを近代化する欧州連合の野心的な計画は、2030年までに3750億ユーロから4250億ユーロの投資を必要としており、スマートグリッド変革の取り組みの規模の大きさを示しています。この近代化の推進は、コンバータステーションの設計、送電容量、制御システムの改善など、HVDCシステムの技術的進歩によって補完されています。産業界がよりコンパクトで効率的、信頼性の高いHVDCソリューションの開発に注力しているのは、再生可能エネルギーへの移行をサポートしつつ、進化するエネルギーニーズに対応できる高度な送電システムインフラに対する需要の高まりを反映したものです。

HVDC送電システムの市場動向

再生可能エネルギー統合と洋上風力開発の拡大

再生可能エネルギー送電源、特に洋上風力発電の導入拡大が、HVDC送電システムの世界的な需要を大きく牽引しています。Global Wind Energy Councilによると、洋上風力発電の総設備容量は2022年に64GWに達し、前年比年率14%の堅調な伸びを示しています。このような洋上風力発電の大幅な増加には効率的な送電ソリューションが必要であり、HVDCシステムは送電ロスを最小限に抑えながら遠隔地の洋上風力発電所を本土の送電網に接続するために極めて重要です。

再生可能エネルギーへの移行は、各地域における政府の重要な取り組みや投資によってさらに後押しされています。例えば、サウジアラビアは2030年までに電力部門に3,400億米ドル以上の投資を約束し、再生可能エネルギーの送電網への統合に注力しています。同様に、欧州連合(EU)は、低炭素エネルギーシステムへの移行を支援するため、包括的な再生可能エネルギー指令と各国の再生可能エネルギー行動計画を実施しています。これらのイニシアティブは、HVDC送電システムを含むスマートエネルギーインフラの開発を推進しています。HVDC送電システムは、変動する再生可能エネルギー源の供給バランスを調整し、長距離にわたる効率的な配電を確保するために不可欠です。

国境を越えた電力取引と系統連系

国際的な電力取引と送電網の相互接続が重視されるようになり、HVDC送電システムに大きなビジネスチャンスが生まれています。容量3,000MW、ルート長1,350kmのサウジアラビア-エジプトHVDC相互接続のような大規模な国境を越えたプロジェクトは、地域電力統合への注目が高まっていることを示しています。このような相互接続により、各国が電力資源を最適化し、送電網の安定性を高め、国境を越えた再生可能エネルギーの交換を促進することが可能になり、HVDC送電ソリューションの需要が高まっています。

フランスとスペインを結ぶビスケー湾を横断する海底電力ケーブルへの欧州連合の6億米ドルの投資などのプロジェクトが証明しているように、国境を越えた接続のための海底電力ケーブルの開発は特に注目に値します。さらに、1,400MWの容量を持つノルウェーと英国間のノース・シー・リンクのようなプロジェクトの成功は、国際的な電力交換にHVDC技術を活用する傾向が強まっていることを示しています。こうした動きを補完するのが、UAEが進める36億米ドルの海底送電プロジェクトで、洋上事業の脱炭素化と地域配電の効率化を目指しています。

インフラの近代化と送電網の強化

送電網の近代化とインフラの強化が急務となっているため、HVDC送電システムへの投資が活発化しています。産業界の試算によると、欧州の電力インフラだけでも、老朽化したインフラを近代化し、再生可能エネルギー統合のためのネットワークを拡大するために、2030年までに3,750億ユーロから4,250億ユーロの投資が必要です。この大規模な投資要件は、エネルギー需要の変化や環境目標に対応するために送電能力をアップグレードしようという、より広範な世界的傾向を反映しています。

近代化の推進は、効率的な送電のために先進的なHVDC技術を取り入れたTenneTのIJmuiden Ver沖合開発のような革新的なプロジェクトに代表されます。同様に、4,500kmのHVDC送電網を特徴とするオーストラリア-ASEANパワーリンクのようなプロジェクトの開発は、現在進行中のインフラ強化イニシアチブの規模の大きさを示しています。このような近代化努力は、複雑化する送電網においてより効率的で信頼性の高い配電を可能にする、改良されたコンバータステーションや送電線ケーブルなど、HVDCシステムの技術的進歩によってさらに支えられています。

セグメント分析: 送電の種類

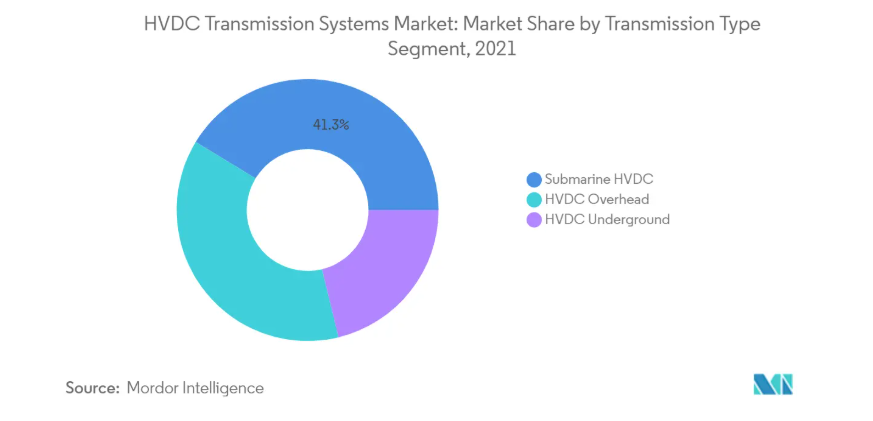

HVDC送電システム市場における海底HVDC送電セグメント

海底HVDC送電セグメントは、2024年の市場シェア約41%を占め、HVDC送電システム市場における支配的なセグメントとしての地位を維持します。このセグメントのリーダーシップは、主に国家間の電力取引への注目の高まりと、洋上再生可能エネルギープロジェクト(特に風力発電所)の開発の拡大によるものです。海底送電ケーブル技術は、長い海底距離を大電力で送電するための唯一の実行可能なソリューションとして登場し、海を隔てた国々を相互接続したり、遠隔地のオフショアプラットフォームを主要送電網に接続するために不可欠なものとなっています。主な開発には、ノルウェーと英国を結ぶノースシー・リンク相互接続や、オフショア事業の脱炭素化を目指したアブダビの画期的な海底送電システム・プロジェクトなどがあります。

HVDC送電システム市場における海底HVDC送電セグメント

海底HVDC送電セグメントは、洋上風力発電プロジェクトや国際的な送電網相互接続への大規模な投資が原動力となり、予測期間2024~2029年にかけて最も高い成長率を維持すると予測されています。このセグメントの成長を支えているのは、約3,711kmに及ぶ世界最長級の海底電力ケーブルシステムを含むオーストラリア・アセアン電力リンク(AAPL)などの現在進行中の主要プロジェクトです。洋上風力発電や新興の海洋エネルギー技術など、洋上再生可能エネルギーへのエネルギー転換が進んでいることが、海底HVDC送電システムの需要を引き続き牽引しています。この成長は、洋上風力発電容量の拡大や国境を越えた電力接続の確立に向けた各国のコミットメントによってさらに後押しされています。

HVDC送電種類の残りのセグメント

HVDC架空送電と地下送電のセグメントは、市場全体の成長において引き続き重要な役割を果たしています。架空送電分野は、HVACシステムに比べてユニット当たりのコストが低く、タワーの建設要件が単純であるなどの利点があり、特に陸地を横断する長距離送電に適しています。一方、地下送電分野は、都市部や環境に敏感な地域特有の課題に対応するもので、視覚的な影響を最小限に抑え、極端な気象条件から保護するなどの利点があります。世界各国が再生可能エネルギーのインフラを拡大し、送電網を近代化するにつれて、両セグメントとも採用が増加しています。

セグメント分析: コンポーネント

HVDC送電システム市場におけるコンバータ・ステーション・セグメント

コンバータステーションは、HVDC送電システム市場における支配的なセグメントであり、2024年の市場シェア全体の約65%を占めています。このセグメントの主導的な地位は、HVDC送電インフラにおいてHVDCコンバータステーションが果たす重要な役割、すなわち送電リンクのいずれかの端で中核的な要素として機能することによるものです。HVDCコンバータ・ステーションは、サイリスタや電圧源コンバータ(VSC)のような高度な半導体技術を活用し、交流電力と直流電力の間で電力を変換するために不可欠です。特に再生可能エネルギーの統合や国境を越えた送電のために、世界中でHVDCプロジェクトの展開が拡大していることが、HVDC機器の需要を大幅に押し上げています。サウジアラビアとエジプトのHVDC相互接続のような大規模プロジェクトは、容量3,000MWのシステムに複数のコンバータ・ステーションを必要とするもので、このセグメントの市場での確固たる存在感を示しています。送電網の近代化と洋上風力発電プロジェクトの拡大にますます注目が集まっており、コンバータ・ステーション・セグメントの市場での地位はさらに強化されています。

HVDC送電システム市場における送電媒体セグメント

HVDC送電システム市場における送電媒体(ケーブル)セグメントは、海底送電プロジェクトや地下送電プロジェクトへの投資の増加により、急速な成長を遂げています。この分野の拡大を支えているのは、より高い電圧と電力容量に対応できる先進的なXLPEケーブルや質量含浸ケーブルの開発など、HVDCケーブルの設計や材料における技術進歩です。特に、洋上風力発電プロジェクトや国境を越えた相互接続において、HVDCケーブルシステムが長距離送電に優れた性能を発揮しています。約3,711kmに及ぶ世界最長のHVDC海底ケーブルを含むオーストラリア-ASEANパワーリンクプロジェクトのような最近の開発は、HVDC送電媒体の採用が増加していることを示しています。また、従来型の架空送電線では送電が不可能な都市部や環境的に影響を受けやすい地域での地下送電の需要が高まっていることも、このセグメントの追い風となっています。

HVDC送電システム市場の地域別セグメント分析

北米のHVDC送電システム市場

北米のHVDC送電システム市場は、2024年の世界市場シェアの約23%を占め、世界情勢における重要なプレーヤーとしての地位を確立しています。同地域の市場を牽引しているのは、超党派インフラストラクチャー法(Bipartisan Infrastructure Law)による送電システムへの多額の投資です。2030年までに30ギガワットの洋上風力発電を導入するという米国政府の公約は、HVDC送電システムに大きなチャンスをもたらしました。バイデン政権は、全国的なHVDC送電網の建設に向けた民間セクターの取り組みにインセンティブを与えるため、いくつかの政策オプションを導入しました。カナダが老朽化した送電網インフラの近代化に力を入れていることや、メキシコが野心的なクリーンエネルギー目標を掲げていることも、市場をさらに強化しています。この地域では、遠隔地の再生可能エネルギー源を負荷センターに接続することに重点が置かれており、送電網の近代化と国境を越えた電力取引機能の必要性も相まって、市場の成長が続いています。

アジア太平洋地域のHVDC送電システム市場

アジア太平洋地域のHVDC送電システム市場は、再生可能エネルギー源の普及拡大や送電網市場のインフラ拡大に牽引され、2019年から2024年にかけて年平均成長率約8%を記録する堅調な成長を示しています。同地域は世界的に最もダイナミックな市場の1つであり、中国、インド、日本、オーストラリアが主要な貢献国となっています。急速な産業化と最速の人口増加が相まって、エネルギー発電能力の増強に対する大きな需要が生まれています。脱炭素化と再生可能エネルギーの統合に取り組む同地域では、HVDCインフラへの大規模な投資が必要です。この市場の特徴は、特に中国や日本といった国々における強力な国内製造能力と技術革新です。超高圧送電プロジェクトの開発、国境を越えた電力取引イニシアティブ、洋上風力発電プロジェクトへの注目の高まりにより、この地域ではHVDC送電システムのための強固なパイプラインが形成されています。

ヨーロッパのHVDC送電システム市場

欧州のHVDC送電システム市場は、再生可能エネルギーへの積極的な移行と国境を越えた電力取引イニシアティブに牽引され、2024年から2029年にかけて年平均成長率約10%で成長すると予測されています。欧州連合(EU)は2050年までに気候変動による中立性を達成するというコミットメントを掲げており、送電網インフラへの大規模な投資が必要となっています。特にドイツ、イギリス、フランスなどでは洋上風力発電の開発に力を入れており、HVDC送電システムにとって大きなビジネスチャンスとなっています。同市場は、特に電圧源コンバータ技術や海底ケーブルシステムなど、強力な技術革新が特徴です。欧州委員会の相互接続目標と老朽化したインフラの更新の必要性により、HVDCプロジェクトのパイプラインが充実しています。相互接続された欧州34カ国にまたがる単一エネルギー市場の創設に重点を置くこの地域の技術が、HVDC技術の採用を後押しし続けています。

南米のHVDC送電システム市場

南米のHVDC送電システム市場は、水力発電の統合と長距離送電の要件に特化しているのが特徴です。この地域の地理的特性として、遠隔地の発電源と遠隔地の負荷センターがあるため、HVDC技術が特に適しています。ブラジルは、世界最長の送電線を含む複数の超高圧直流送電プロジェクトで市場をリードしています。この地域では、特にチリやアルゼンチンなどの国々で再生可能エネルギーの統合に取り組んでおり、HVDCインフラへの新たな投資を促進しています。この市場は、国境を越えた電力取引への取り組みや、遠隔地の再生可能エネルギー資源を主要消費地に接続する必要性によってさらに支えられています。電力インフラの近代化が進み、送電網の信頼性と効率性が重視されるようになったことで、同地域ではHVDC送電システムのビジネスチャンスが引き続き生まれています。

中東・アフリカのHVDC送電システム市場

中東・アフリカのHVDC送電システム市場は、地域の相互接続構想や再生可能エネルギー統合への取り組みによって大きな変貌を遂げています。湾岸協力会議諸国は、さまざまな国境を越えた相互接続プロジェクトを通じてHVDC技術の導入を主導しています。サウジアラビアの野心的な電力部門改革と地域間相互接続構想は、HVDCシステムに大きなチャンスをもたらしました。アフリカでは、遠隔地の再生可能エネルギー資源を負荷センターに接続し、国境を越えた電力取引を可能にする必要性が市場を牽引しています。この地域では、再生可能エネルギー、特に太陽光発電と風力発電の開発に重点を置いているため、HVDC送電インフラに対する新たな需要が生まれています。同市場は、コンバーター・ステーションと送電線の両方に多額の投資を行っているのが特徴で、地域の電力接続を改善し、広大な地域にわたる効率的な配電を可能にするため、複数の大規模プロジェクトが開発中です。

HVDC送電システム産業概要

HVDC送電システム市場のトップ企業

HVDC送電システム市場の特徴は、ABB Ltd、Siemens AG、General Electric Co.、株式会社東芝、三菱電機株式会社など、技術革新と市場拡大を通じて一貫したリーダーシップを発揮してきた既存企業の存在感が大きいことです。これらの企業は、システムの効率と信頼性を向上させるための研究開発に多額の投資を行いながら、先進的なコンバーター・ステーションと送電ソリューションの開発にますます力を注いでいます。特に新興市場における戦略的提携やパートナーシップは、企業がグローバルな事業展開と技術力の強化を目指す上で重要な傾向となっています。産業界では、エコフレンドリーなHVDC機器を開発したり、再生可能エネルギー統合プロジェクトに参加したりするなど、持続可能なソリューションに向けた大きな動きが見られます。企業は柔軟な製造アプローチを採用し、地域市場により良いサービスを提供し、納期を短縮するために地域統括センターを設立しています。

参入障壁の高い統合市場

HVDC送電システム市場は比較的統合された構造を示しており、広範な製造能力と強力な技術的専門知識を持つ大手多国籍コングロマリットが支配的です。これらの大手企業は、世界中のユーティリティ企業や送電システム事業者と強固な関係を築いており、新規参入には大きな障壁となっています。市場は、製品ポートフォリオと地理的プレゼンス拡大を目的とした戦略的M&Aを目撃しており、特にケーブル専業メーカーや技術プロバイダーの買収に重点を置いています。特にアジア太平洋地域では、政府の支援や現地製造の取り組みを通じて、地域プレーヤーが徐々に頭角を現しています。

競争の力学は、エンド・ツー・エンドのHVDCシステムを提供する総合ソリューション・プロバイダーと、コンバーター・ステーションや送電ケーブルなど特定の要素に特化した専門部品メーカーの存在によって形成されています。産業界では、特に新興市場において、ローカルコンテンツの要件を満たし、市場アクセスを強化するために、グローバルリーダーと地元プレーヤーとの協力関係が強まっています。市場の統合は、包括的なソリューションを提供する必要性と、研究開発に必要な高い資本要件によって推進されており、小規模なプレーヤーが独立して競争するのは困難になっています。

革新と統合が将来の成功を促進

HVDC送電システム市場での成功は、先進的なパワーエレクトロニクス技術と包括的なサービスを組み合わせた統合ソリューションを提供できるかどうかにますますかかっています。市場のリーダー企業は、競争力を維持するため、スマートグリッドとの互換性の開発、システムの信頼性の向上、設置コストとメンテナンスコストの削減に注力しています。コスト競争力を維持しながら、特定のプロジェクト要件に合わせてカスタマイズされたソリューションを提供する能力は、既存企業にとっても新規参入企業にとっても極めて重要になっています。また、拡張性を向上させ、プロジェクトの実施期間を短縮するために、各社はモジュール設計や標準化されたコンポーネントの開発に投資しています。

今後の市場の成否は、企業がさまざまな地域の規制要件をうまく乗り切る能力と、大規模な再生可能エネルギー統合プロジェクトに参加する能力によって大きく左右されるでしょう。エンドユーザーが公益事業部門に集中しているため、強力なリレーションシップ・マネジメント能力と長期的なサービス・コミットメントが必要となります。HVDC技術は特殊であるため代替リスクは比較的低いものの、系統安定性や電力品質に関する新たな課題に対処するため、企業は技術革新を続けなければなりません。環境規制と持続可能性要件は、プロジェクト受注においてますます重要な要素となっており、企業はエコフレンドリーなソリューションを開発し、強力な環境クレデンシャルを実証することが不可欠です。

HVDC送電システム市場ニュース

- 2024年6月 LS Cable & Systemは、TenneTの2 GWグリッド接続システムBalWin4およびLanWin1に使用される525 kV高圧直流(HVDC)ケーブルの量産を開始しました。

- 2024年5月 英国タイン港がLS Eco Advanced Cablesとケーブル工場の長期リースについて交渉。LSエコ・アドバンスト・ケーブルズは、イギリス北東部のタイン・リニューアブルズ波止場に建設される高圧直流(HVDC)工場(投資額11億9,000万米ドル相当)の可能性に関心を寄せています。両社は、タイン・リニューアブルズ波止場用地に関する長期リース契約の交渉時間を確保するため、タイン港が当事者との取引を控えるという、限定的だが延長可能な独占期間の契約を締結しました。

HVDC送電システム市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 市場ダイナミクス

4.4.1 推進要因

4.4.1.1 再生可能エネルギー発電の統合の増加

4.4.1.2 送電網の老朽化と送配電インフラへの投資

4.4.2 阻害要因

4.4.2.1 分散型発電とオフグリッド発電のシェア拡大

4.5 サプライチェーン分析

4.6 ポーターのファイブフォース分析

4.6.1 サプライヤーの交渉力

4.6.2 消費者の交渉力

4.6.3 新規参入者の脅威

4.6.4 代替製品・サービスの脅威

4.6.5 競争ライバルの激しさ

4.7 投資分析

5. 市場区分

5.1 送電の種類

5.1.1 海底HVDC送電システム

5.1.2 HVDC架空送電システム

5.1.3 HVDC地下送電システム

5.2 コンポーネント

5.2.1 コンバータステーション

5.2.2 伝送媒体(ケーブル)

5.3 地理

5.3.1 南米アメリカ

5.3.1.1 南米アメリカ

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 イギリス

5.3.2.2 ドイツ

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 アラブ首長国連邦

5.3.4.2 サウジアラビア

5.3.4.3 南アフリカ

5.3.4.4 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 NKT AS

6.3.2 Siemens Energy AG

6.3.3 Sumitomo Electric Industries, Ltd.

6.3.4 General Electric Company

6.3.5 Toshiba Corporation

6.3.6 Mitsubishi Electric Corporation

6.3.7 Prysmian S.P.A.

6.3.8 Nexans S.A.

*リストは網羅的ではありません

6.4 市場プレイヤーランキング

7. 市場機会と今後の動向

7.1 発展途上・未開拓市場における洋上風力発電への関心の高まり

*** 本調査レポートに関するお問い合わせ ***