ヒアルロン酸系皮膚充填剤市場 規模・シェア分析-成長動向と予測(2026年~2031年)

ヒアルロン酸ベースの真皮充填剤市場レポートは、製品相(単相および複相)、用途(しわ修正、瘢痕治療、ボリューム回復など)、エンドユーザー(病院、専門皮膚科クリニック、メディカルスパ)、成分源(動物由来、完全合成など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒアルロン酸ベースの皮膚充填剤市場レポート:業界分析、規模、予測(2026年~2031年)

このレポートは、ヒアルロン酸ベースの皮膚充填剤市場について、製品相(単相性、二相性)、用途(しわ修正、瘢痕治療、ボリューム回復など)、エンドユーザー(病院、専門皮膚科クリニック、メディカルスパ)、成分源(動物由来、完全合成など)、および地域(北米、ヨーロッパなど)別にセグメント化し、2026年から2031年までの成長トレンドと予測を詳細に分析しています。市場規模は米ドルで示されています。

市場概要

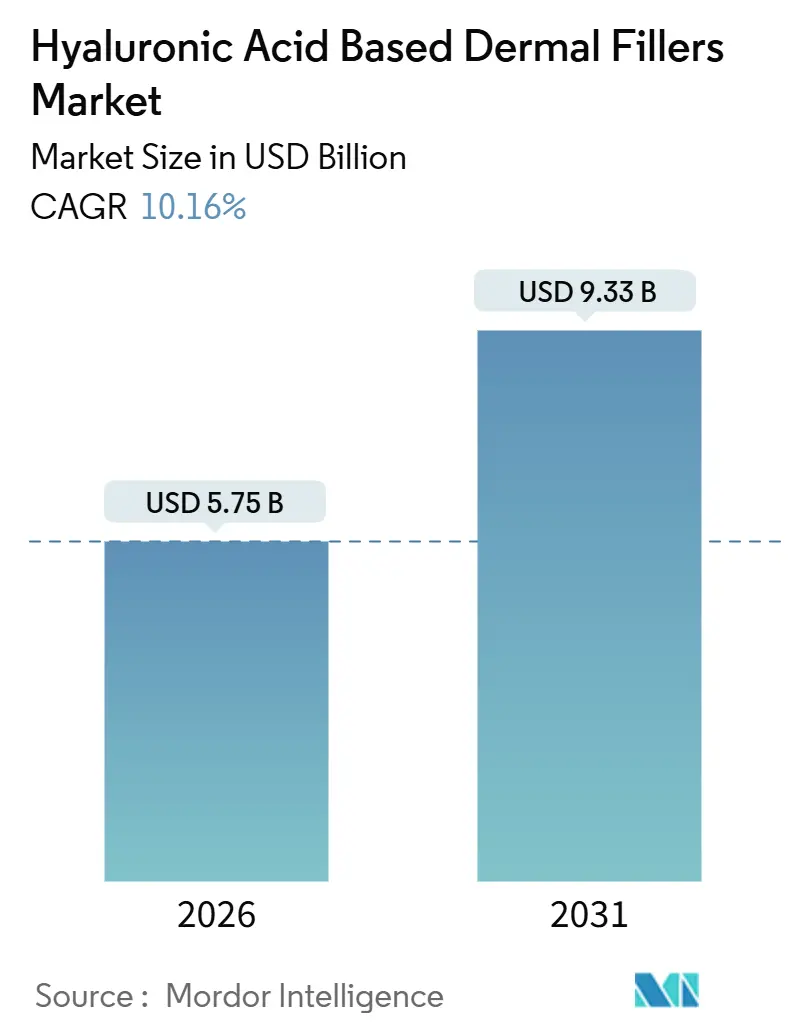

* 調査期間: 2020年~2031年

* 2026年の市場規模: 57.5億米ドル

* 2031年の市場規模: 93.3億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)10.16%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、ヒアルロン酸ベースの皮膚充填剤市場は、2026年には57.5億米ドルと推定され、2031年には93.3億米ドルに達し、予測期間中(2026年~2031年)にCAGR 10.16%で成長すると予測されています。

この成長は、主に以下の要因によって推進されています。

* 迅速なオフィス治療を好む高齢化する消費者層の拡大。

* フィラーの持続性を高める着実な施術革新。

* 男性およびミレニアル世代の「プレジュベネーション(予防的若返り)」患者の増加。

アジア太平洋地域の新規参入企業が低コストブランドを成熟市場に投入することで価格競争が激化していますが、北米では治療量の増加が価格低下を相殺しています。メーカーは、熱応答性ゲルやスキンブースターなど、製品ポートフォリオを拡大しています。クリニックは、年に一度の大量注入ではなく、四半期ごとのタッチアップを推奨するメンテナンスベースのプロトコルを通じて、継続的な収益を確保しようとしています。医薬品グレードのヒアルロン酸サプライヤー間の統合は、投入コストの安定化と純度管理の改善に貢献しています。

主要なレポートのポイント

* 製品相別: 2025年には二相性製剤がヒアルロン酸ベースの皮膚充填剤市場の58.55%を占めました。一方、単相性ゲルは2031年までにCAGR 11.25%で成長すると予測されています。

* 用途別: 2025年にはしわ修正が収益の35.53%を占めましたが、唇の増強は2031年までにCAGR 12.85%で最も急速に成長すると見込まれています。

* エンドユーザー別: 2025年には専門皮膚科クリニックが収益の54.63%を占めて優位に立ちましたが、メディカルスパは2031年までにCAGR 11.87%で成長する態勢にあります。

* 成分源別: 2025年には動物由来のフィラーが45.13%のシェアを維持しましたが、完全合成型は2031年までにCAGR 11.7%で成長すると予想されています。

* 地域別: 2025年には北米が収益の42.13%を占め、アジア太平洋地域は2031年までにCAGR 12.21%を記録すると予測されています。

世界のヒアルロン酸ベースの皮膚充填剤市場のトレンドと洞察

推進要因

1. 高齢化人口における低侵襲美容処置への需要の高まり:

人口の高齢化はフィラーの候補者層を拡大しており、2024年には米国での施術の50%を40~54歳のコホートが占めました。平均費用が715米ドルに低下したにもかかわらず、2024年には施術件数が533万件に増加し、多くの患者にとって利便性がコスト懸念を上回ることが確認されています。北米およびヨーロッパにおけるメディカルスパでの注入に対する規制緩和は、アクセスを拡大しています。また、メンテナンス志向の「微調整(tweakments)」は、四半期ごとの訪問スケジュールとリピート収益を支え、製品サプライヤーとクリニックの両方に利益をもたらす着実な注入サイクルを生み出しています。

2. フィラーの持続性を高める架橋化学における急速な製品革新:

メーカーは、BDDEからPEGDEおよび自己架橋ポリマープラットフォームへと移行し、耐久性を向上させ、可溶性画分を減少させています。130 mg/mLを超える反応閾値を持つゲルは、より優れた臨床性能を発揮します。34ゲージの針を72 N未満の力で通過する熱応答性ハイドロゲルは、注入時の痛みを軽減します。Novozymesの動物由来でない生産株や、遺伝子組み換えされたコリネバクテリウムは、45 g/Lの力価を達成し、発酵コストを削減し、現地生産を促進しています。

3. 男性およびミレニアル世代の「プレジュベネーション」消費者セグメントの拡大:

2024年には、形成外科医の75%が30歳未満の顧客が増加したと指摘しており、多くは修正よりも微妙な改善を求めています。美容結果のオンラインでの可視性は、保守的な規範を設定しています。例えば、理想的な唇の比率は、上唇と下唇の高さが20~25%の範囲を好む傾向にあります。メーカーは、Merzの改良されたBELOTEROシリンジが93%のユーザー承認を得たように、パッケージングを洗練させています。

4. マイクロドロップレットスキンブースターHA治療の出現による新たなメンテナンス治療の流れの開拓:

SKINVIVEおよびRHA Redensityの承認は、ボリュームではなく水分補給と肌の質を目的とした新しいクラスの治療法を強調しています。これらのプロトコルは、複数回のセッションと定期的なメンテナンスを必要とし、プロバイダーに安定した収益をもたらし、しわの軽減だけでなく、ヒアルロン酸ベースの皮膚充填剤市場を拡大しています。GaldermaのRestylane VOLYMEの中国での戦略的発売は、新しい製品が地域に合わせて調整されていることを示しています。

5. 関税主導の細菌発酵能力の現地化:

関税政策により、細菌発酵能力の現地化が進んでいます。

抑制要因

1. 短い持続期間に対する高額な自己負担費用:

フィラーの持続期間は6~18ヶ月であり、繰り返し費用は急速に累積します。米国の価格は715米ドルに低下しましたが、特に保険適用がない地域では、コストが依然として障壁となっています。中国の積極的な競争は、小売価格を200人民元まで押し下げ、利益率を圧迫しています。LG ChemがYVOIREを売却したように、多国籍企業は低利益率セグメントから撤退しています。

2. 規制当局の監視強化と有害事象報告:

稀な血管合併症は詳細なラベリングを促しており、FDAの試験では最大76%で圧痛が記録されています。欧州医療機器規則(MDR)は現在、フィラーをクラスIII医療機器として分類しており、承認サイクルを長期化させ、エビデンスの閾値を引き上げています。市販後監視は、小規模企業が吸収するのに苦労する継続的なコストを追加し、ヒアルロン酸ベースの皮膚充填剤市場をより資本力のある企業へと向かわせています。

3. サプライチェーンの不純物管理による製造原価(COGS)の上昇:

サプライチェーンにおける不純物管理の強化は、製造原価の上昇につながっています。

セグメント分析

1. 製品相別:二相性製剤が深部組織処置を支える

二相性ゲルは2025年の収益の58.55%を占め、頬、顎、顎のラインの施術においてヒアルロン酸ベースの皮膚充填剤市場の構造的基盤を形成しています。その二相性組成は、200 Paを超える弾性率を与え、圧縮下で形状を保持します。しかし、単相性ゲルは、より滑らかなレオロジー特性により、表層の修正やスキンブースターに適しているため、11.25%という最も速いCAGRを記録すると予測されています。超微細針で注入可能な熱応答性単相性製剤は、痛みの閾値をさらに下げ、施術時間を短縮します。規制当局の承認も進んでおり、Juvederm Voluma XCの2024年のこめかみへの適応拡大は、血管が豊富な領域における二相性製剤の安全性を検証しました。

2. 用途別:唇の増強が成長を牽引

しわ修正は2025年に35.53%の収益を占めて依然として優位でしたが、ソーシャルメディアの美学がより豊かでバランスの取れた唇を一般化するにつれて、唇の増強は12.85%のCAGRでそれを上回るでしょう。Teoxane RHA 3は2023年にFDAの適応拡大を獲得し、唇に特化した製品ラインの規制された経路を開きました。中顔面および顎のボリューム回復、ならびに瘢痕治療は、より広範な再建用途によって着実に拡大しています。研究は微妙な美学を裏付けており、上唇と下唇の高さの比率が30%を超える唇は、回答者の88%によって非好ましいと判断されました。この知見は、自然でバランスの取れた結果を求める患者の需要が高まっていることを示唆しています。また、手や首のしわ、デコルテのボリューム回復など、顔以外の部位へのヒアルロン酸フィラーの応用も拡大しており、市場の成長をさらに促進しています。特に、手背のボリューム回復は、加齢による血管や腱の目立ちを軽減する効果が期待され、注目を集めています。

3. エンドユーザー別:美容クリニックが市場を牽引

美容クリニックは、専門的な施術と患者へのアクセスしやすさから、2025年に市場の55.28%を占め、引き続き主要なエンドユーザーとなるでしょう。これらのクリニックは、高度なトレーニングを受けた専門家による幅広い美容施術を提供し、患者の満足度を高めています。病院および皮膚科クリニックも、より複雑な症例や医療的な適応を持つ患者に対応することで、着実に成長しています。ホームケア市場は、非侵襲的な製品やデバイスの登場により、CAGR 10.5%で拡大していますが、専門家による施術の安全性と効果には及ばないため、市場シェアは限定的です。

4. 地域別:アジア太平洋地域が最も速い成長を記録

北米は2025年に38.7%の収益シェアを占め、引き続き最大の市場ですが、アジア太平洋地域は13.5%という最も速いCAGRで成長すると予測されています。これは、可処分所得の増加、美容意識の高まり、および韓国や中国における美容医療ツーリズムの活発化に起因しています。特に、韓国は美容整形手術の世界的ハブとして知られており、最新の技術と製品が迅速に導入されています。ヨーロッパは、厳格な規制と成熟した市場により、安定した成長を維持しています。ラテンアメリカおよび中東・アフリカ地域も、経済発展と美容医療への関心の高まりにより、将来的に大きな成長の可能性を秘めています。

本レポートは、ヒアルロン酸ベースの皮膚充填剤市場に関する詳細な分析を提供しています。ヒアルロン酸は人体に自然に存在する一時的な皮膚充填剤であり、生分解性があるため広く利用されています。主に皮膚の輪郭を整え、しわ、傷跡、または損傷の見た目を軽減するために使用されます。

市場規模と成長予測に関して、本市場は2026年に57.5億米ドルに達し、2031年までに93.3億米ドルに成長すると予測されています。2026年から2031年までの年平均成長率(CAGR)は10.16%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢化人口における低侵襲美容処置への需要の高まり。

* 架橋化学における急速な製品革新により、充填剤の持続期間が延長されていること。

* 男性およびミレニアル世代における「プレジュベネーション(予防的若返り)」消費者層の拡大。

* マイクロドロップレット方式のスキンブースターHA治療の登場により、新たな維持療法による収益源が生まれていること。

* 関税に起因する細菌発酵HA製造能力の現地化の進展。

一方で、市場の成長を抑制する要因も存在します。

* 処置費用の自己負担額が高く、効果の持続期間が比較的短いこと。

* 血管閉塞や遅延性炎症反応(DIRs)といった有害事象の報告が増加し、規制当局による監視が強化されていること。

* サプライチェーンにおける不純物(シリコーンオイル、アルミニウム微粒子など)の管理が厳格化され、製造原価(COGS)が上昇していること。

規制環境においては、稀な血管閉塞や遅延性炎症反応の報告を受け、当局はより厳格な安全性表示と市販後監視を義務付けています。

市場は複数のセグメントにわたって分析されています。

* 製品相別では、単相(Single-Phase)と複相(Duplex)に分類されます。単相ゲルは、その滑らかなレオロジー特性が表面的なしわの修正やスキンブースタープロトコルに適しているため、勢いを増しており、11.25%のCAGRで成長すると予測されています。

* 用途別では、しわ修正、傷跡治療、ボリューム回復、リップ増強、その他に分類されます。リップ増強は、ソーシャルメディアの美学が需要を牽引し、12.85%のCAGRで最も速く成長するアプリケーションセグメントと予測されています。

* エンドユーザー別では、病院、専門皮膚科クリニック、メディカルスパが含まれます。

* 成分源別では、動物由来、非動物発酵、完全合成に分けられます。

* 地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米にセグメント化されており、主要地域にわたる17カ国の市場規模とトレンドがカバーされています。特にアジア太平洋地域は、中国、韓国、日本に牽引され、12.21%のCAGRで最も高い成長潜在力を持つと予測されています。

競争環境の分析では、市場集中度、市場シェア分析、およびAbbVie Inc. (Allergan Aesthetics)、Galderma S.A.、Merz Pharma GmbH & Co. KGaAなどを含む18の主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口における低侵襲美容処置の需要増加

- 4.2.2 架橋化学における急速な製品革新によるフィラー持続期間の延長

- 4.2.3 男性およびミレニアル世代のプレジュベネーション消費者セグメントの拡大

- 4.2.4 マイクロドロップレット型スキンブースターHA治療の登場による新たな維持療法収益源の開拓

- 4.2.5 関税主導による細菌発酵HA製造能力の現地化

- 4.3 市場の阻害要因

- 4.3.1 高い自己負担の処置費用と短い持続期間

- 4.3.2 規制当局による監視強化と有害事象報告(血管閉塞、DIRs)

- 4.3.3 サプライチェーンにおける不純物管理(シリコーンオイル、Al微粒子)による売上原価の上昇

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品フェーズ別

- 5.1.1 単相

- 5.1.2 二相

- 5.2 用途別

- 5.2.1 しわ修正

- 5.2.2 傷跡治療

- 5.2.3 ボリューム回復

- 5.2.4 唇の増大

- 5.2.5 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 皮膚科専門クリニック

- 5.3.3 メディカルスパ

- 5.4 成分源別

- 5.4.1 動物由来

- 5.4.2 非動物発酵

- 5.4.3 完全合成

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アッヴィ・インク(アラガン・エステティックス)

- 6.3.2 アニカ・セラピューティクス・インク

- 6.3.3 北京愛美客技術発展

- 6.3.4 バイオプラス株式会社

- 6.3.5 ブルームエイジ・バイオテクノロジー

- 6.3.6 クローマ・ファーマGmbH

- 6.3.7 ガルデルマS.A.

- 6.3.8 好海生物技術有限公司

- 6.3.9 ヒューメディックス(クレヴィエル)

- 6.3.10 JWファーマシューティカル(Q.O.Fill)

- 6.3.11 LG化学株式会社

- 6.3.12 メディトックス・インク

- 6.3.13 メルツ・ファーマGmbH & Co. KGaA

- 6.3.14 プロレニウム・メディカル・テクノロジーズ・インク

- 6.3.15 レヴァンス・セラピューティクス・インク

- 6.3.16 サイビジョン・バイオテック・インク

- 6.3.17 シンクレア・ファーマ・リミテッド

- 6.3.18 テオキサンS.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒアルロン酸系皮膚充填剤は、美容医療分野において広く利用されている非外科的治療材料の一つです。その主成分は、もともと人間の体内に存在する天然の多糖類であるヒアルロン酸であり、皮膚の真皮層や皮下組織に注入することで、しわの改善、ボリュームアップ、輪郭形成などを目的とします。生体適合性が高く、アレルギー反応のリスクが比較的低いとされている点が大きな特徴です。注入されたヒアルロン酸は時間とともに体内で徐々に分解・吸収されるため、効果は一時的であり、持続期間は製品の種類や注入部位、個人の代謝によって異なりますが、一般的に数ヶ月から一年程度です。この手軽さと即効性から、近年その需要は世界的に高まっています。

ヒアルロン酸系皮膚充填剤には、その特性に応じていくつかの種類が存在します。主な分類としては、ヒアルロン酸分子を化学的に結合させた「架橋型ヒアルロン酸」と、結合させていない「非架橋型ヒアルロン酸」があります。充填剤として主に用いられるのは架橋型であり、架橋の度合いや方法によって、その硬さ、粘弾性、持続性が大きく異なります。例えば、細かいしわの改善には柔らかく拡散しやすいタイプが、深いしわやボリュームアップ、輪郭形成には硬く形を保ちやすいタイプが選ばれます。また、粒子の大きさやゲル状の均一性も製品の特性を決定する重要な要素です。非架橋型ヒアルロン酸は、主に皮膚の水分補給や肌質改善を目的とした水光注射などに用いられ、充填剤としての役割は限定的です。各メーカーは、特定の用途や部位に特化した多様な製品ラインナップを提供しており、医師は患者様の状態や希望に応じて最適な製品を選択します。

その用途は多岐にわたります。最も一般的なのは、加齢に伴って現れるほうれい線、マリオネットライン、額や眉間のしわ、目尻のしわなどの「しわの改善」です。また、頬のこけ、こめかみのくぼみ、目の下のクマなど、加齢や痩身によって失われた「ボリュームの回復」にも用いられます。さらに、鼻筋を高くする、顎のラインを整える、唇にボリュームを与えるといった「輪郭形成」にも効果的です。最近では、手の甲の若返りや、肌全体のハリ・ツヤを改善する目的で、より低架橋のヒアルロン酸が使用されるケースも増えています。これらの治療は、メスを使わないためダウンタイムが比較的短く、手軽に受けられる点が大きな魅力とされています。

ヒアルロン酸系皮膚充填剤の製造には、高度な関連技術が用いられています。まず、主成分であるヒアルロン酸は、主に微生物を用いた生物学的発酵法によって製造されます。次に、そのヒアルロン酸分子間に化学的な結合(架橋)を施す技術が重要です。この架橋技術によって、ヒアルロン酸が体内で分解されにくくなり、充填剤としての持続性が向上します。架橋剤としては、BDDE(1,4-ブタンジオールジグリシジルエーテル)などが一般的に使用され、架橋の度合いや方法が製品の粘弾性や硬さを決定します。また、注入時の痛みを軽減するため、局所麻酔薬であるリドカインが製品に配合されているものも多く見られます。注入技術も重要な要素であり、医師は適切な層に均一に注入し、血管損傷などのリスクを避けるために、鈍針のカニューレを使用するなど、高度な専門知識と技術が求められます。

美容医療市場におけるヒアルロン酸系皮膚充填剤の市場背景は、非常に活発です。世界的に美容医療への関心が高まる中、特に非外科的治療への需要が著しく増加しています。ヒアルロン酸系充填剤は、その安全性、即効性、そして比較的短いダウンタイムから、多くの患者様に選ばれています。また、製品の多様化が進み、様々なニーズに対応できるようになったことも市場拡大の要因です。特にアジア地域では、美容意識の高まりとともに需要が顕著に伸びており、今後も成長が期待されています。各国における医療機器としての承認プロセスや規制も市場形成に影響を与えており、品質管理と安全性の確保が重要視されています。この市場は、今後も技術革新と消費者ニーズの変化に対応しながら、さらなる発展を遂げると予測されています。

将来展望として、ヒアルロン酸系皮膚充填剤はさらなる進化を遂げると考えられています。一つは「持続性の向上」です。より長く効果が持続する製品の開発が進められる一方で、生体内で完全に分解される安全性も維持されるでしょう。また、「安全性の一層の向上」も重要なテーマであり、アレルギー反応や合併症のリスクをさらに低減するための研究が続けられています。ヒアルロン酸以外の生体適合性材料との組み合わせや、新しい架橋技術の開発により、より自然な仕上がりと高い生体適合性を両立する「次世代型フィラー」が登場する可能性もあります。さらに、再生医療との融合も期待されており、幹細胞などと組み合わせることで、単なる充填だけでなく、組織の再生を促すような治療法が研究されています。AIや画像診断技術との連携により、患者個々の顔の構造や老化のパターンを詳細に分析し、最適な注入部位や量を提案する「パーソナライズ医療」の実現も視野に入っています。美容目的だけでなく、瘢痕治療や組織再生の足場材など、医療分野での応用範囲の拡大も期待される分野です。