包装機械向けハイブリッド自動化ソリューション市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

包装機械向けハイブリッド自動化ソリューション市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、包装機械タイプ別(充填・分注機、ラベリング・コーディング機、パレタイジング・デパレタイジングシステムなど)、エンドユーザー産業別(食品・飲料、医薬品・ライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「包装機械向けハイブリッド自動化ソリューション市場」に関する詳細な概要を以下にまとめました。

—

# 包装機械向けハイブリッド自動化ソリューション市場概要

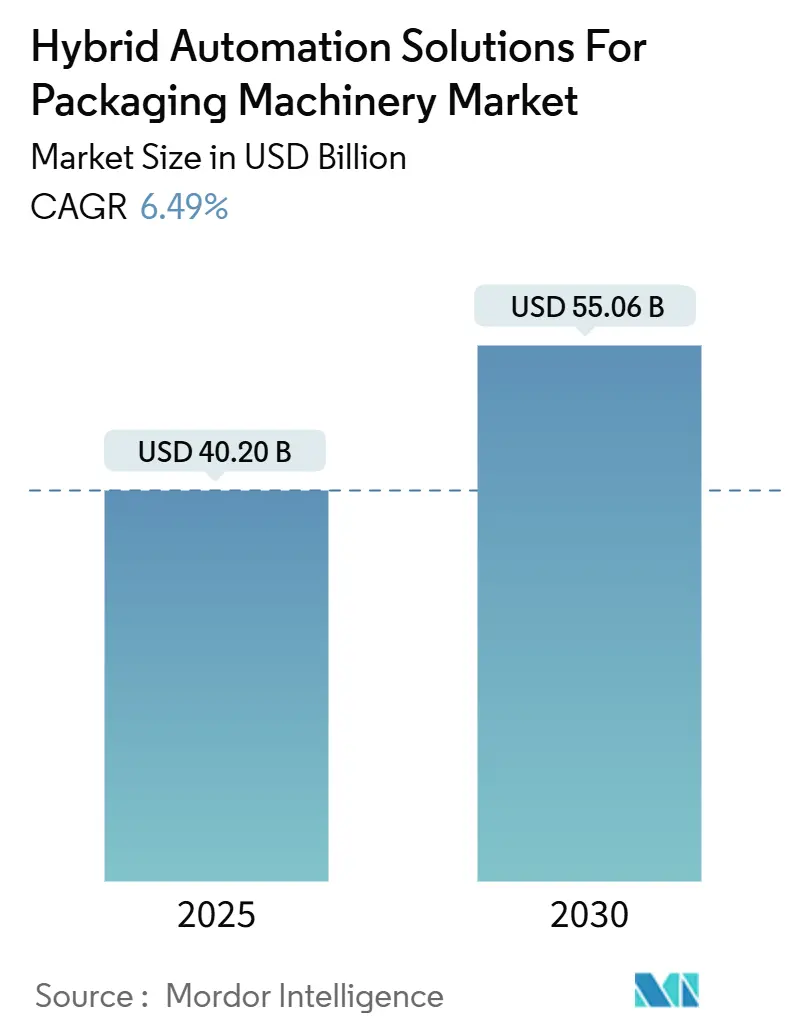

包装機械向けハイブリッド自動化ソリューション市場は、2025年には402億米ドルに達し、2030年には550.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.49%が見込まれています。この市場は、従来の柔軟性の低いレガシーラインから、プログラマブルロジックコントローラー(PLC)と人工知能(AI)、協働ロボット、クラウド分析を統合したモジュール型セルへの移行が特徴です。これにより、メーカーは少量ロット生産、迅速な段取り替え、リアルタイムのトレーサビリティを実現する最速の道筋を見出しています。

地域別に見ると、北米では既存設備の改修(ブラウンフィールド改修)が主流であり、堅調な設備投資が続いています。一方、アジア太平洋地域は、政府によるデジタル製造イニシアチブの推進や、ブランドオーナーがEコマース需要の中心地に近い場所で生産を現地化する動きにより、最も多くの新規投資を集めています。自動化、ソフトウェア、従来の機械サプライヤー間の統合が進んでおり、稼働時間を保証する成果ベースのサービスモデルや予知保全プラットフォームへの注目が高まっています。

主要なレポートのポイント

* コンポーネント別: 2024年において、ハードウェアセグメントが市場シェアの48.33%を占めています。

* 包装機械タイプ別: ラベリング・コーディング機器向けのハイブリッド自動化ソリューション市場は、2025年から2030年にかけて8.53%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年において、食品・飲料セグメントが市場シェアの37.91%を占めています。

* 地域別: アジア太平洋地域のハイブリッド自動化ソリューション市場は、2025年から2030年にかけて8.13%のCAGRで成長すると予測されています。

# 世界の包装機械向けハイブリッド自動化ソリューション市場のトレンドと洞察

推進要因

1. 柔軟な少量ロット包装への需要増加:

パーソナライズされた製品や限定版のリリースが増加する中、包装ラインはスループットを犠牲にすることなく、1シフトで多数の段取り替えを行う必要があります。ハイブリッド自動化は電子レシピの切り替えを可能にし、フォーマット変更時間を数時間から数分に短縮します。これにより、ブランドオーナーは15~20%の価格プレミアムを持つニッチセグメントをターゲットにできます。医薬品工場では、コンプライアンスを維持しながら100ユニット未満のマイクロバッチで希少疾患薬を包装しています。モジュール型セルを導入したメーカーは、段取り替え時のアイドルタイムが解消され、設備総合効率(OEE)が二桁改善したと報告しています。米国とドイツでは、アジャイル包装が競争上の差別化要因となっており、投資の勢いが最も強いです。

2. Eコマース主導のSKU増加:

過去10年間でオンラインマーケットプレイスのSKU(在庫管理単位)数は10倍に膨れ上がり、各アイテムのパラメーターを自動調整する適応型グリッパーやビジョンシステムへの需要が高まっています。機械学習アルゴリズムは最小限の適切なカートンを選択し、段ボールの使用量を最大30%削減し、容積重量による送料を低減します。D2C(消費者直販)ラインでは、バルククラブパックと単一アイテムの小包を切り替える必要があり、ソフトウェア定義のコンベヤーや動的なプリント&アプライラベラーが求められます。アジア太平洋地域の受託包装業者は、日々の注文プロファイルが大きく変動する複数のブランドオーナーに対応するため、早期導入者となっています。これにより、フルフィルメントの高速化と材料廃棄物の削減が実現し、Eコマースの利益率が直接向上しています。

3. 労働力不足による自動化投資の加速:

米国の多くの施設では、包装作業員の欠員が40%を超え、工場はライン数を減らしたり、シフトを短縮したりせざるを得ない状況です。協働ロボットは反復的なピック&プレース作業を引き継ぎ、拡張現実(AR)による作業指示は、残りのスタッフが最小限のトレーニングで複雑な段取り替えを実行できるようにします。賃金の上昇により、投資回収期間は18~24ヶ月に短縮され、自動化は長期的な目標から喫緊の必要性へと変化しています。欧州の食品加工業者は、協働ロボットの導入後、休業災害が15%減少したと報告しており、安全性と定着率の両方が向上しています。アジア太平洋地域でも賃金が上昇するにつれて、5年以内に欧米と同様の自動化の集中度を示すと予想されています。

4. Industry 4.0およびIIoTアーキテクチャの採用:

エッジセンサーとクラウド分析はリアルタイムのフィードバックを提供し、予知保全アラートを通じてラインの稼働率を最大25%向上させます。デジタルツインは新しいパッケージデザインを仮想的にシミュレートし、物理的な試作回数を減らし、市場投入までの時間を半分に短縮します。相互運用可能なOPC UAフレームワークにより、従来のPLCがエンタープライズダッシュボードにデータを供給できるようになり、経営陣は工場全体のパフォーマンスを把握できます。日本と米国の早期導入企業は、IIoTプラットフォームから生成される設備総合効率(OEE)指標にボーナス目標を結びつけています。これにより、継続的な改善が日常業務に組み込まれる文化的な変化が生まれています。

阻害要因

1. 高い初期設備投資:

中規模ラインの完全なハイブリッドアップグレードには、200万~500万米ドルかかることがあり、これは多くの中小メーカーにとって大きな負担となります。従来のROIモデルでは、速度、柔軟性、SKU対応能力が過小評価されがちであり、ビジネスケースが実際よりも弱く見えることがあります。リースや従量課金制のスキームも存在しますが、監査人はこれらの契約が長期的な負債を生み出すと指摘することがよくあります。経済の減速は、手頃な価格の信用へのアクセスをさらに制限し、企業は近代化する代わりに老朽化した設備の寿命を延ばすことを促しています。創造的な資金調達や政府のインセンティブがなければ、中小企業における導入は遅れる可能性があります。

2. ブラウンフィールドラインでの統合の複雑さ:

既存のコンベヤー、ケースパッカー、および独自のPLCネットワークは、プロジェクトコストを25~40%増加させ、検証サイクルに数ヶ月を追加するカスタムゲートウェイを必要とします。ベンダープロトコルが追加されるごとにテストの組み合わせが増え、稼働後の予期せぬダウンタイムのリスクが高まります。医薬品工場はさらに厳格なソフトウェア変更管理に直面し、文書化コストが増加します。熟練したシステムインテグレーターの不足はプロジェクトの待ち時間を長くし、メーカーは最も重要なラインを優先せざるを得ません。その結果、ハイブリッド自動化のメリットが十分に得られない断片的な近代化に留まることがあります。

# セグメント分析

コンポーネント別: サービスが変革を推進

サービスセグメントは、ベンダーが予知保全サブスクリプションに移行するにつれて、最も速い8.95%のCAGRで成長すると予測されています。これにより、計画外のダウンタイムを最大40%削減できる可能性があります。ハードウェアは、ロボット、ドライブ、ビジョンシステムが包装機械市場におけるハイブリッド自動化ソリューションの支出の大部分を占めるため、依然として主要な収益源です。しかし、利益率は付加価値のある分析へと移行しており、エッジコントローラーとクラウドダッシュボードを組み合わせたベンダーは、複数年のパフォーマンス契約を結んでいます。

ソフトウェアの着実な進歩は、AI対応のスケジューリング、デジタルツイン、サイバーセキュリティ監視への需要の高まりを反映しています。リモートサポートはパンデミックによる移動制限中に勢いを増し、現在ではほぼすべての新しいサービス契約の基盤となっています。その結果、ハードウェアサプライヤーはセキュアなゲートウェイを組み込み、サービスチームがリアルタイムで異常を診断できるようにすることで、すべての導入済みベースを継続的な収益機会に変えています。

包装機械タイプ別: ラベリングがイノベーションをリード

充填・分注装置は、高速・高容量の飲料および医薬品ラインで依然として高速かつ高精度の容積測定が必要とされるため、2024年にはハイブリッド自動化ソリューション市場シェアの32.75%を占めました。しかし、シリアル化法規により、ラベリング・コーディングは8.53%のCAGRで最もダイナミックなカテゴリーとなり、エンタープライズリソースプランニング(ERP)システムと直接統合するインクジェットおよびレーザーコーダーへのアップグレードを推進しています。

協働パレタイザーも、ビジョンシステムが混合ケースのレイアウトを識別することで、ライン末端の労働力を削減し、牽引力を増しています。一方、すべての機械タイプにおけるAI支援検査は、統計的品質管理と自動拒否を提供し、初回合格率を向上させ、リコールを最小限に抑えています。

エンドユーザー産業別: パーソナルケアが加速

食品・飲料産業は、幅広いSKU構成と厳格な衛生規制により、支出の37.91%を占めました。パーソナルケア・化粧品産業は、ブランドが生分解性ポーチやリフィルシステムへと移行する中で、最も強い9.55%のCAGRを示しています。これにより、コンバーターは薄壁ラミネートや植物由来フィルムをスループットを犠牲にすることなく処理するよう圧力を受けています。

ライフサイエンス生産者は、トレーサビリティ義務を満たすために着実なアップグレードを続けており、家電製品の採用者は、改ざん防止シールに偽造防止マーカーを求めています。D2Cチャネルは、すべての垂直市場をデュアルフォーマット能力へと推進しており、同じラインでバルク小売パックと単一アイテムのEコマース出荷の両方に対応しています。ハイブリッドセルは、クラウド構成ライブラリによってサポートされ、単一のスキャンで正しいモーションプロファイルをロードすることで、両方の要件を満たします。

# 地域分析

* 北米: Industry 4.0の早期導入により、市場シェアの33.26%を占めています。食品・医薬品加工業者がバッチ記録やエネルギー効率の高いドライブを近代化するにつれて、ブラウンフィールド改修が続いています。カナダの炭素削減目標はサーボ駆動のケースパッカーへの需要を刺激し、メキシコのニアショアリングは、国境での遅延なく米国の小売業者にサービスを提供する柔軟なラインに資本を投入しています。

* アジア太平洋: 2030年までの8.13%のCAGRで、最も勢いのある地域です。中国の政策インセンティブとインドの消費ブームは、スケーラブルなロボット工学とAI検査への投資を刺激し、この地域を中規模協働ロボットの最大の導入拠点にしています。日本と韓国は技術的リーダーシップを発揮し、高精度アクチュエーションとディープラーニングビジョンモジュールを地域全体に輸出しています。

* 欧州: 循環経済の義務化とエネルギー効率法制の強みにより進展しています。ドイツの機械メーカーは、サーボハイブリッドドライブを統合して電力消費を30%削減し、フランスの包装食品輸出業者は、フィルムを購入する前にリサイクル可能な材料の実行をシミュレートするためにデジタルツインを展開しています。

* 南米、中東、アフリカ: 新興市場ですが、都市所得の増加と組織化された小売の普及により、段階的な需要が生まれており、魅力的な市場です。ただし、資金調達の制約により導入は遅れています。

# 競争環境

競争は中程度に細分化されており、自動化大手と包装専門企業が競合しています。ABB、Rockwell Automation、Siemensはロボット、ドライブ、MESプラットフォームをバンドル提供し、Krones、Tetra Pak、Syntegonは機械資産にスマートセンサーを後付けしています。クラウド分析と機械学習がリーダーを差別化しています。RockwellのFactoryTalkとSiemensのMindSphereは複数年の成果保証を支え、ABBはビジョンガイドピッキングを組み込んで統合時間を短縮しています。

M&Aは、ハードウェアからソリューションへのシフトを反映しています。Siemensは2024年にOpcenter Advanced Planningを買収し、AIスケジューリング機能を強化しました。Omronは2024年にIMA Groupのロボット部門を買収し、欧州市場シェアを拡大しました。協働ロボットの特許出願は前年比20%増加しており、技術競争が激化していることを示しています。

中堅メーカーは社内のOT(運用技術)専門知識が不足しているため、未開拓の市場機会が存在します。事前設計されたセルと従量課金制を提供するベンダーは、特にグリーンフィールド工場が従来のPLC段階を迂回することが多いアジア太平洋地域で、この層を獲得できる可能性があります。Schneider Electricが2025年にISO 27001認証を取得したことからもわかるように、サイバーセキュリティの資格は、医薬品購入者を安心させるための新しい入札要件となっています。

# 最近の業界動向

* 2025年1月: Rockwell Automationは、ウィスコンシン州の包装ロボット研究センターを拡張するために1億5000万米ドルを投資すると発表しました。

* 2024年12月: Siemensは、デジタル工場スケジューリング機能を強化するため、Opcenter Advanced Planningを2億8000万米ドルで買収しました。

* 2024年9月: Bosch RexrothとMicrosoftは、包装機械向けのクラウド予知保全ソリューションを共同開発することに合意しました。

* 2024年8月: Omronは、協働ロボットポートフォリオを拡大するため、IMA Groupのロボット部門を1億2000万米ドルで買収しました。

—これらの動向は、包装業界における自動化、デジタル化、および予知保全への投資が加速していることを示しています。

本レポートは、包装機械向けハイブリッド自動化ソリューション市場に関する詳細な分析を提供しています。市場は2025年に402億米ドルに達すると予測されており、2030年まで年平均成長率(CAGR)6.49%で拡大すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 柔軟で少量生産が可能なパッケージングに対する需要の増加。

* Eコマースの成長に伴うSKU(最小在庫管理単位)の多様化と増加。

* 労働力不足の深刻化による自動化投資の加速。

* インダストリー4.0およびIIoT(産業用モノのインターネット)アーキテクチャの採用拡大。

* エネルギー効率規制の強化により、ハイブリッドドライブが有利な選択肢となっていること。

* OEMによるサブスクリプションモデルの導入が進み、設備投資(Cap-Ex)から運用費(Op-Ex)への移行が可能になっていること。

一方で、市場の成長を阻害する要因も存在します。

* 高い初期設備投資が中小規模の製造業者にとって大きな障壁となっていること(1ラインあたり200万~500万米ドル)。

* 既存の製造ライン(ブラウンフィールド)への統合の複雑さ。

* OT(運用技術)とIT(情報技術)が融合したシステムにおけるサイバーセキュリティの脆弱性。

* レガシーPLC(プログラマブルロジックコントローラ)プロトコルとの相互運用性のギャップ。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までのCAGRは8.13%に達する見込みです。これは、中国の製造業アップグレード政策とインドの消費者需要の増加に牽引されています。

包装機械の種類別では、ラベリングおよびコーディング機械が8.53%のCAGRで成長をリードすると予想されています。これは、製品のシリアル化や追跡・追跡(トラック&トレース)に関する義務化が背景にあります。

コンポーネント別では、サービス部門が8.95%のCAGRでハードウェアの成長を上回ると見られています。これは、成果ベースの契約や予知保全が予期せぬダウンタイムを削減し、サービスの需要を高めているためです。

労働力不足は、一部の地域で離職率が40%を超えるなど深刻であり、協働ロボットの導入を加速させています。これにより、投資回収期間が2年未満に短縮されるケースも見られます。

市場には、ABB Ltd.、Rockwell Automation, Inc.、Siemens AG、Mitsubishi Electric Corporation、Omron Corporation、FANUC Corp.、KUKA AG、Tetra Pak International S.A.、Ishida Co., Ltd.など、多数の主要企業が存在し、競争が激しい状況です。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 柔軟で少量ロットのパッケージングに対する需要の増加

- 4.2.2 Eコマース主導のSKUの成長

- 4.2.3 労働力不足が自動化投資を加速

- 4.2.4 インダストリー4.0およびIIoTアーキテクチャの採用

- 4.2.5 ハイブリッドドライブを優遇するエネルギー効率規制

- 4.2.6 OEMサブスクリプションモデルによる設備投資から運用費用への移行

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 既存ライン全体での統合の複雑さ

- 4.3.3 統合されたOT/ITにおけるサイバーセキュリティの脆弱性

- 4.3.4 レガシーPLCプロトコルとの相互運用性のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 包装機械タイプ別

- 5.2.1 充填・計量機

- 5.2.2 ラベリング・コーディング機

- 5.2.3 パレタイジング/デパレタイジングシステム

- 5.2.4 包装・結束機

- 5.2.5 カートニング・ケースパッキング機

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品・ライフサイエンス

- 5.3.3 パーソナルケア・化粧品

- 5.3.4 家庭用電化製品

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Rockwell Automation, Inc.

- 6.4.3 Siemens AG

- 6.4.4 Schneider Electric SE

- 6.4.5 Emerson Electric Co.

- 6.4.6 Mitsubishi Electric Corporation

- 6.4.7 Bosch Rexroth AG

- 6.4.8 Omron Corporation

- 6.4.9 FANUC Corp.

- 6.4.10 Yaskawa Electric Corp.

- 6.4.11 KUKA AG

- 6.4.12 Tetra Pak International S.A.

- 6.4.13 Syntegon Technology GmbH

- 6.4.14 Sidel Group

- 6.4.15 Coesia S.p.A.

- 6.4.16 Ishida Co., Ltd.

- 6.4.17 Krones AG

- 6.4.18 SIG Group AG

- 6.4.19 Pro Mach, Inc.

- 6.4.20 Barry-Wehmiller Group, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装機械向けハイブリッド自動化ソリューションとは、単一の自動化技術に留まらず、複数の異なる技術やアプローチを組み合わせることで、包装プロセス全体の柔軟性、効率性、生産性、そして持続可能性を飛躍的に向上させる包括的なシステムを指します。これは、従来の産業用ロボット、PLC(Programmable Logic Controller)、サーボモーターといったOT(Operational Technology)領域の技術と、AI(人工知能)、IoT(モノのインターネット)、クラウドコンピューティング、データ分析といったIT(Information Technology)領域の技術を高度に融合させることを核としています。さらに、人間とロボットが安全に協働する「協働型自動化」の概念も含まれ、人手作業と機械による自動化の最適なバランスを追求することで、変化する市場ニーズに迅速に対応できる生産体制の構築を目指します。

このソリューションにはいくつかの主要な種類があります。第一に、IT/OT融合型は、現場の機械制御(OT)と情報管理・分析(IT)をシームレスに統合するものです。これにより、生産ラインのリアルタイムデータを収集・分析し、MES(製造実行システム)やERP(企業資源計画)といった上位システムと連携させることで、生産計画の最適化やトレーサビリティの確保を実現します。第二に、協働型ロボット(コボット)導入型は、人間とロボットが安全柵なしで隣り合って作業できる環境を構築します。これにより、多品種少量生産における品種切り替え作業や、複雑で繊細な手作業が必要な工程において、柔軟かつ効率的な自動化を可能にします。第三に、AI・ビジョンシステム統合型は、高精度な画像認識技術とAIを組み合わせ、製品の外観検査、不良品検出、ピッキング、製品の向き補正などを自動化します。これにより、品質管理の精度を向上させるとともに、人による目視検査の負担を軽減します。第四に、モジュール型・スケーラブル型は、標準化された自動化モジュールを組み合わせることで、生産ラインの構築や変更を容易にし、将来的な拡張性や柔軟性を持たせるアプローチです。

包装機械向けハイブリッド自動化ソリューションの用途は多岐にわたります。最も顕著なのは、多品種少量生産への対応能力の向上です。消費者のニーズが多様化し、パーソナライズされた製品が求められる現代において、迅速な品種切り替えと柔軟な生産ラインの再構成は不可欠です。また、AIとビジョンシステムを活用した品質管理の高度化により、不良品率の低減と製品品質の均一化が図られます。産業用ロボットや協働ロボットの導入は、高速かつ高精度な作業を実現し、生産効率を大幅に向上させるとともに、危険な作業や単純な繰り返し作業から人間を解放し、人手不足の解消にも貢献します。IoTによる生産データのリアルタイム収集と分析は、機械の稼働状況の可視化、予知保全、そしてトレーサビリティの確保に繋がり、サプライチェーン全体の最適化にも寄与します。さらに、エネルギー消費の最適化や廃棄物削減といった持続可能性への貢献も重要な用途の一つです。

このソリューションを支える関連技術は多岐にわたります。基盤となるのは、産業用ロボットや協働ロボット、高精度な位置決めと速度制御を可能にするサーボモーターとドライブ、そして機械制御の中核を担うPLCです。これらに加えて、現場のデータを収集・連携するIoTデバイスとセンサー技術、収集されたデータを分析し、パターン認識や予測を行うAI・機械学習、製品の外観検査や位置決めを行うマシンビジョンシステムが不可欠です。データの保存、処理、分析、そして遠隔監視を可能にするクラウドコンピューティングや、リアルタイム処理を担うエッジコンピューティングも重要な役割を果たします。さらに、仮想空間で生産プロセスをシミュレーションし最適化を図るデジタルツイン技術や、生産管理システムであるMES、そして企業全体の資源を管理するERPとの連携も、ハイブリッド自動化ソリューションの価値を最大化するために不可欠な要素です。

包装機械業界におけるハイブリッド自動化ソリューションの市場背景には、いくつかの重要な要因があります。第一に、少子高齢化による労働力人口の減少と、それに伴う人手不足の深刻化です。特に、単純作業や危険作業の自動化は喫緊の課題となっています。第二に、消費者ニーズの多様化とパーソナライズ化の進展により、多品種少量生産への迅速な対応が求められています。第三に、パンデミックや地政学リスクの増大により、サプライチェーンの強靭化と国内生産回帰の動きが加速しており、自動化による生産能力の安定化が重視されています。第四に、製品の安全性や品質に対する消費者の要求が高度化しており、AIを活用した精密な品質管理が不可欠となっています。第五に、SDGs(持続可能な開発目標)への貢献や環境規制の強化により、省エネルギー、廃棄物削減、資源効率の向上が企業に求められており、自動化による最適化がその解決策として期待されています。最後に、DX(デジタルトランスフォーメーション)の推進が企業競争力強化の鍵とされており、ITとOTの融合による生産性向上は、その中核をなす戦略となっています。

将来展望として、包装機械向けハイブリッド自動化ソリューションは、さらなる知能化と自律化へと進化していくでしょう。AIによる自己学習能力が向上し、生産ラインが自ら最適な設定を見つけ出し、トラブルを予知・回避する「自己最適化」のレベルが深まります。これにより、人間の介入は最小限に抑えられ、より高度な判断や創造的な業務に集中できるようになります。ITとOTの融合はさらに進み、リアルタイムデータに基づいた意思決定が、生産現場から経営層までシームレスに連携する「完全なデジタル統合」が実現されるでしょう。モジュール化と標準化は加速し、中小企業でも導入しやすい、より柔軟でコスト効率の高いソリューションが普及すると考えられます。人間中心の自動化という観点では、協働ロボットの進化により、人間とロボットがより自然で直感的に協働できる環境が整備され、生産性と作業者の満足度の両立が図られます。持続可能性への貢献も一層強化され、AIによる精密なエネルギー管理や、廃棄物ゼロを目指す循環型生産システムの構築が進むでしょう。一方で、ネットワーク化の進展に伴い、サイバーセキュリティの重要性は増大し、強固なセキュリティ対策が不可欠となります。将来的には、「サービスとしての自動化(Automation as a Service)」といったビジネスモデルも普及し、初期投資を抑えつつ、必要な時に必要な自動化機能を利用できる柔軟な選択肢が提供される可能性も秘めています。