ハイブリッド複合材料市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ハイブリッド複合材料市場レポートは、業界を繊維タイプ(炭素/ガラス、炭素/アラミド、HMPP/炭素、木材/プラスチックなど)、樹脂タイプ(熱硬化性樹脂、熱可塑性樹脂など)、エンドユーザー産業(自動車・輸送、建設・インフラなど)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

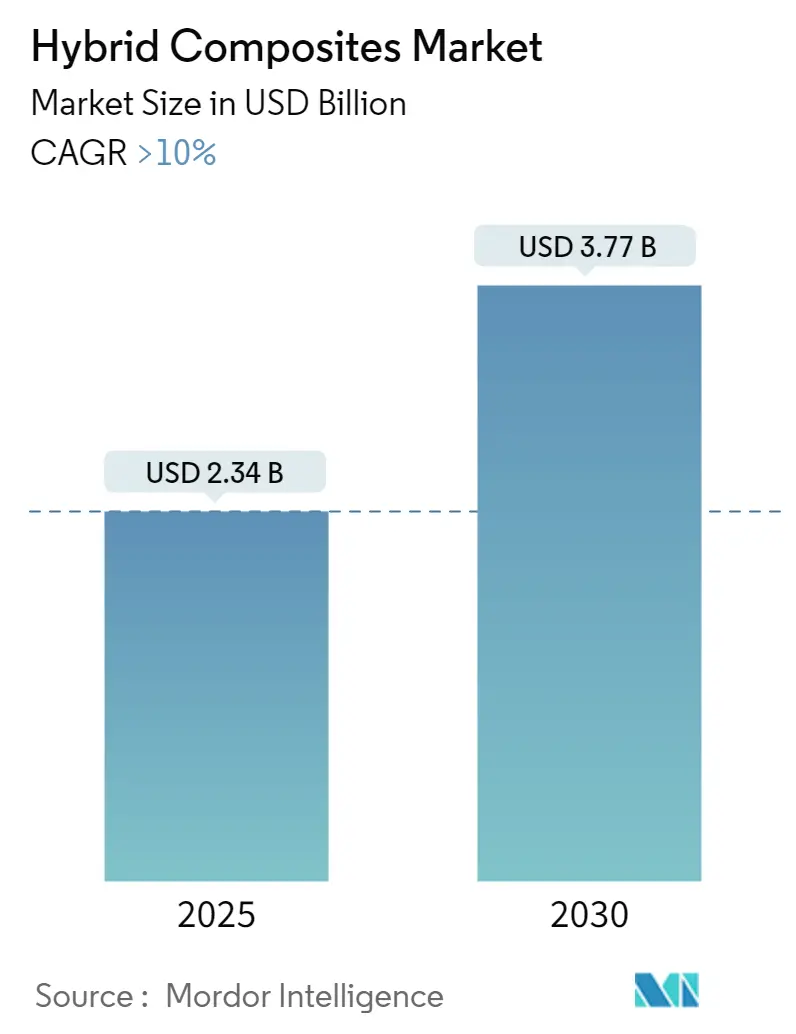

ハイブリッド複合材料市場は、2025年には23.4億米ドルと推定され、2030年には37.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10%を超えると見込まれています。

COVID-19パンデミックの影響

COVID-19パンデミックは、ハイブリッド複合材料市場に複合的な影響を与えました。ロックダウンや渡航制限は、原材料や完成品の供給を混乱させ、生産の遅延や材料不足を引き起こしました。航空宇宙、自動車、風力エネルギーなど、ハイブリッド複合材料に大きく依存する産業は、渡航制限や経済減速により大幅な落ち込みを経験し、材料需要が減少しました。

一方で、パンデミックは医療機器や設備における先進材料の必要性を浮き彫りにし、義肢、インプラント、手術器具などの生体適合性ハイブリッド複合材料に新たな機会をもたらしました。このことは、長期的な成長に貢献する可能性のあるトレンドを刺激しました。

市場の推進要因と課題

推進要因:

ハイブリッド複合材料市場の主要な推進要因は、軽量車部門における複合材料の採用増加と、従来の複合材料と比較してハイブリッド複合材料が示す優れた特性です。これらの材料は、強度、軽量性、耐久性などの面で優れた性能を発揮し、様々な産業での需要を高めています。

課題:

一方で、ハイブリッド複合材料の加工および製造には、複雑で労働集約的な技術が伴うことが多く、これがコストを押し上げ、市場成長の妨げとなる可能性があります。

機会:

しかし、自動化、デジタル化、積層造形技術を複合材料生産に導入することで、プロセスを合理化し、コストを削減し、製品の一貫性を向上させることができ、世界の市場に魅力的な機会を提供すると考えられます。

主要市場トレンド

炭素/ガラス繊維が市場を支配する見込み

最も一般的に使用されているハイブリッド複合材料は、ガラス繊維強化ポリマー(GFRP)および炭素繊維強化ポリマー(CFRP)複合材料であり、次いでアラミド繊維や天然繊維で強化された複合材料が続きます。

ハイブリッド炭素繊維/ガラス繊維材料は、自動車・輸送、建築・建設、その他の産業市場における従来のガラス繊維や金属用途に代わる、軽量で高強度の代替品です。このハイブリッド材料は、高性能ガラス繊維と同程度のコストで炭素繊維の性能上の利点を提供します。

自動化された高速製造プロセスにおけるハイブリッド複合材料の応用が増加しており、自動車やその他の部門における大量生産要件を満たしています。国際自動車工業連合会(OICA)によると、2022年には世界中で約8,501万台の車両が生産され、2021年の8,020.5万台と比較して5.99%の成長率を示しました。また、2022年には約6,000万台の乗用車が世界中で製造され、2021年と比較して約7.35%増加しました。これは、自動車産業からのハイブリッド複合材料の需要が増加していることを示しています。

ユーザーは、炭素繊維を使用する場合にかかるコストよりもはるかに低いコストで、炭素繊維の利点の最大90%を得ることができます。これらのハイブリッド複合材料で作られた部品は、高い強度対重量比を提供し、腐食がなく、耐用年数が長く、メンテナンスが少なくて済みます。その特定の特性は、安全性と強度を最重要視する用途のニーズを満たします。

建築・建設分野では、耐腐食性、断熱性、軽量性といった独自の特性により、多くの複合材料製品や用途がますます注目を集めています。コンクリート補強用の複合鉄筋から、窓枠用の引抜成形プロファイル、複合屋根瓦に至るまで、複合材料製品はより持続可能な設計を可能にするだけでなく、既存の建物や橋などの修理、アップグレード、強化に対する効果的なソリューションも提供します。

JEC Compositesによると、材料のリサイクルと再利用への関心は高く、複合材料業界の主要企業は多くのイニシアチブに関与しています。応用分野もこの分野で野心的な目標を設定しており、例えば、ヨーロッパの風力産業は2025年までにタービンブレードの100%を再利用、リサイクル、または回収することを約束しています。

上記の要因により、予測期間中、炭素/ガラス繊維タイプが市場を支配する可能性が高いです。

地域別分析

アジア太平洋地域が最高の成長率を示す見込み

アジア太平洋地域のインフラ産業は近年健全な成長を遂げています。そのため、この地域は評価期間中にセメントボード市場で驚異的な成長率を記録すると推定されています。

アジア太平洋地域は現在、特に中国、日本、台湾、韓国、そしてインド、マレーシア、インドネシア、ベトナムなどの発展途上国において、住宅および商業建設への高額な投資を経験しています。

JEC Compositesによると、将来的には、新興アジア諸国が経済成長を牽引し、長期的なトレンドが再開されると予想されています。中国の成長率は年平均5%を超え、ヨーロッパや米国よりも高くなると見込まれています。インド、フィリピン、インドネシア、マレーシアも同程度の成長率で推移すると予想されています。中期的に(2021年~2026年)、複合材料市場はすべての地域で成長を再開するはずであり、特にアジア(エネルギー、E&Eなど)には長期的な成長の大きな潜在力があります。

自動車分野では、様々な繊維と樹脂の強みを組み合わせたこれらのユニークな材料は、軽量化、性能向上、燃費向上という優れた組み合わせを提供し、アジア太平洋市場におけるハイブリッド複合材料の消費増加につながっています。

中国の自動車製造業は世界最大です。同産業は2022年にわずかな成長を遂げ、生産と販売が増加しました。同様の傾向は2021年も続き、2022年には生産が3%増加しました。中国自動車工業協会(CAAM)によると、BYD、SAIC Motorsなどの企業が燃料車および電気自動車部門での自動車生産販売を増加させているため、自動車生産は将来的に成長すると予想されています。

中国自動車工業協会によると、中国の自動車メーカーは昨年、約940万台の電気自動車とハイブリッド車の販売を報告すると予想されており、これは2022年の690万台から増加しています。同協会はさらに、2024年には販売台数が1,150万台に達すると予測しています。例えば、中国の自動車大手BYDは2023年に300万台以上のバッテリー駆動車を販売しました。そのうち160万台が完全電気自動車で、140万台がハイブリッド車でした。これらを合わせると、2022年と比較して62%の増加となります。BYDはまた、昨年上半期に利益を15億米ドルに3倍に増やし、収益を上げています。

India Todayによると、2023年には国内市場で410万8,000台の自動車が販売されました。これは、暦年で初めて400万台以上が販売されたことになります。2022年には、業界は379万2,000台の販売を記録しました。インドでは、Maruti、Hyundai、Tata、Honda、Mahindraなどの主要自動車メーカーが、売れ残り在庫のため生産を停止しています。これは、近い将来のインドの自動車生産に実質的な悪影響を与える可能性があります。

中国は世界最大のヘルスケア部門の一つを擁しています。第13次5カ年計画の下、中国政府は健康とイノベーションを優先し、予測期間中に医療機器製造部門への投資が増加すると予想されています。さらに、COVID-19の発生により、同国ではヘルスケア部門への投資が徐々に増加しています。

ハイブリッド複合材料は、場合によっては鋼鉄をも上回る例外的な強度対重量比を達成できます。これにより、耐荷重構造物、橋梁、耐震建築物に理想的です。

中国の成長は、住宅および商業建築部門の急速な拡大と、同国の経済成長によっても促進されています。中国は継続的な都市化プロセスを奨励しており、2030年までに70%の都市化率が予測されています。その結果、中国のような国々での建築活動の増加が、この地域における接着剤産業の需要を促進すると予想されています。これらすべての要因が、この地域全体での接着剤の需要増加につながる傾向があります。

中国国家統計局によると、建設生産額は2022年に31.2兆人民元(4.5兆米ドル)を占め、2021年の29.31兆人民元(4.2兆米ドル)から増加しました。さらに、住宅都市農村建設省の予測によると、中国の建設部門は2025年まで国内総生産(GDP)の6%のシェアを維持すると予想されています。

Invest Indiaによると、インドの建設産業は2025年までに1.4兆米ドルに達すると予想されており、インドの建設産業は250のサブセクターにわたって連携し、PMAY-Uの技術サブミッションの下で特定された54を超えるグローバルな革新的建設技術により、インドの建設部門に新たな時代が始まるとされています。

さらに、韓国の建設業者の海外建設受注は、アジア、北米、太平洋地域からの強い需要により、2022年に3年連続で300億米ドルを超えました。

これらすべての要因は、この地域における絶え間ない人口増加、都市化、および購買力の増加によって支えられるでしょう。VOC排出に関する規制は現在、アジア太平洋地域の多くの地域で実施されており、これも繊維セメント板(FCB)やセメント結合パーティクルボード(CBPB)などのセメント板の使用を促進する可能性があります。

したがって、上記の要因により、アジア太平洋地域は予測期間中に最高の成長を遂げる可能性が高いです。

競合状況

ハイブリッド複合材料市場は、中程度に断片化された性質を持っています。主要なプレイヤー(順不同)には、LANXESS、DSM、Avient Corporation、Hexcel Corporation、SGL Carbonなどが含まれます。

最近の業界動向

* 2022年2月: SABICは、中国の主要トラックメーカーである東風汽車と提携し、強力で軽量なトラック搭載ツールボックス向けの革新的なプラスチック複合ハイブリッドソリューションを開発したと発表しました。完成した部品は、同様に設計された鋼鉄製部品と比較して最大30%軽量化されており、東風汽車はこれにより生産効率の向上という恩恵を受けています。

* 2022年2月: 帝人株式会社は、同社独自のトウスプレッド技術により、軽量で高強度、かつ費用対効果の高い炭素繊維織物を発売したと発表しました。車両内装材やスポーツ用品など、軽量性と設計の柔軟性が求められる用途向けに、この新しい織物は3K(3,000本)の炭素繊維フィラメントヤーンで作られています。

ハイブリッド複合材料市場に関するレポートの要約

本レポートは、世界のハイブリッド複合材料市場について詳細に分析したものです。ハイブリッド複合材料とは、炭素繊維、ガラス繊維、アラミド繊維、天然繊維など、2種類以上の強化繊維を単一のマトリックス(通常はポリマー樹脂)内に戦略的に組み合わせることで、材料全体の性能と特性を向上させた材料を指します。

市場規模と成長予測

世界のハイブリッド複合材料市場は、2024年には21.1億米ドルと推定されています。2025年には23.4億米ドルに達すると予測されており、その後2030年まで年平均成長率(CAGR)10%以上で成長し、37.7億米ドルに達すると見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、軽量車両セグメントにおける複合材料の使用増加が挙げられます。ハイブリッド複合材料は、軽量化と強度向上を両立させるため、自動車産業で特に注目されています。また、特定のハイブリッド材料が多機能な保護性能を提供することも、需要を押し上げる要因となっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。主な阻害要因は、高い加工および製造コストです。特殊な材料と複雑な製造プロセスが必要となるため、コストが高くなる傾向があります。さらに、持続可能性や環境への影響に関する懸念も、市場の課題として挙げられています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、分析しています。

1. 繊維タイプ別:

* 炭素/ガラス

* 炭素/アラミド

* HMPP/炭素

* 木材/プラスチック

* その他の繊維タイプ(天然繊維、玄武岩繊維など)

2. 樹脂タイプ別:

* 熱硬化性樹脂

* 熱可塑性樹脂

* その他の樹脂タイプ(PEEK(ポリエーテルエーテルケトン)など)

3. 最終用途産業別:

* 自動車および輸送

* 建設およびインフラ

* 航空宇宙および防衛

* 海洋

* その他の最終用途産業(スポーツ用品、医療など)

4. 地域別:

* アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)

* 南米(ブラジル、アルゼンチン、コロンビアなど)

* 中東およびアフリカ(サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、UAEなど)

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

競争環境

市場の競争環境については、主要企業の合併・買収、合弁事業、提携、契約、市場シェア分析、および主要企業が採用する戦略が詳細に調査されています。主要な市場参加企業には、LANXESS、Hexcel Corporation、SGL Carbon、Avient Corporation、DSMなどが挙げられます。

市場機会と将来のトレンド

将来の市場機会としては、様々な市場におけるハイブリッド複合材料の採用拡大が期待されています。また、複合材料生産における自動化、デジタル化、積層造形技術の探求も重要なトレンドとして注目されており、これらの技術革新が市場のさらなる発展を促進する可能性があります。

レポートの構成

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場ダイナミクス(推進要因、阻害要因、産業バリューチェーン分析、ポーターのファイブフォース分析)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった章立てで構成されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されており、主要27カ国を対象としています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 軽量車セグメントにおける複合材料の使用増加

- 4.1.2 特定のハイブリッドは多脅威保護を提供する

- 4.1.3 その他の推進要因

-

4.2 抑制要因

- 4.2.1 高い加工および製造コスト

- 4.2.2 持続可能性と環境影響に関する懸念

- 4.3 業界バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 繊維タイプ

- 5.1.1 炭素/ガラス

- 5.1.2 炭素/アラミド

- 5.1.3 HMPP/炭素

- 5.1.4 木材/プラスチック

- 5.1.5 その他の繊維タイプ(天然繊維、玄武岩繊維など)

-

5.2 樹脂タイプ

- 5.2.1 熱硬化性樹脂

- 5.2.2 熱可塑性樹脂

- 5.2.3 その他の樹脂タイプ(PEEK(ポリエーテルエーテルケトン)など)

-

5.3 エンドユーザー産業

- 5.3.1 自動車および輸送

- 5.3.2 建設およびインフラ

- 5.3.3 航空宇宙および防衛

- 5.3.4 海洋

- 5.3.5 その他のエンドユーザー産業(スポーツ用品、医療など)

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Avient Corporation

- 6.4.2 DSM

- 6.4.3 Gurit Services AG

- 6.4.4 Hexcel Corporation

- 6.4.5 Huntsman International LLC

- 6.4.6 KINECO – KAMAN

- 6.4.7 LANXESS

- 6.4.8 Mitsubishi Chemical Carbon Fiber and Composites, Inc.

- 6.4.9 RTP Company

- 6.4.10 Owens Corning

- 6.4.11 SABIC

- 6.4.12 SGL Carbon

- 6.4.13 Simcas Composites

- 6.4.14 Solvay

- 6.4.15 TEIJIN LIMITED

- 6.4.16 Textum OPCO, LLC

- 6.4.17 Toray Advanced Composites

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 さまざまな市場でのハイブリッド複合材料の採用の増加

- 7.2 複合材料生産のための自動化、デジタル化、積層造形技術の探求

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド複合材料は、複数の異なる種類の強化繊維や粒子を単一のマトリックス材料中に複合化することで、個々の材料では達成できない優れた特性を発現させることを目的とした先進的な複合材料でございます。従来の複合材料が単一の強化材を用いるのに対し、ハイブリッド複合材料は、例えば炭素繊維とガラス繊維、あるいはアラミド繊維と天然繊維といった異なる特性を持つ強化材を組み合わせることで、それぞれの長所を相乗的に引き出し、短所を補完し合うことが可能となります。これにより、高強度、高剛性、軽量性、耐衝撃性、振動減衰性、疲労特性、さらにはコスト効率といった多岐にわたる性能を最適化できる点が最大の特長でございます。マトリックス材料としては、主に熱硬化性樹脂(エポキシ、ポリエステルなど)や熱可塑性樹脂(PEEK、PAなど)が用いられますが、金属やセラミックスをマトリックスとする研究も進められております。

ハイブリッド複合材料の種類は、強化材の組み合わせ方によって多岐にわたります。まず、強化繊維の配置方法による分類として、層間ハイブリッドと層内ハイブリッドがございます。層間ハイブリッドは、異なる種類の繊維シート(プリプレグなど)を積層する方式で、例えば外層に高剛性の炭素繊維、内層に高靭性のガラス繊維を配置することで、表面剛性と内部の耐衝撃性を両立させることが可能です。一方、層内ハイブリッドは、単一の層内で異なる種類の繊維を混織したり、共撚りしたりする方式で、より均一な特性分布や微細な特性制御が期待できます。また、繊維と粒子のハイブリッド化も行われ、例えば繊維強化複合材料にナノ粒子を添加することで、マトリックスの靭性向上や機能性付与が図られます。さらに、マトリックス材料自体をハイブリッド化する試みや、異なる構造体(例:サンドイッチ構造のスキン材にハイブリッド複合材料を用いる)を組み合わせる構造ハイブリッドもございます。

ハイブリッド複合材料の用途は非常に広範でございます。航空宇宙分野では、軽量化と高強度・高剛性の両立が求められる航空機構造材や衛星部品に採用され、燃費向上やペイロード増加に貢献しております。自動車分野では、車体軽量化による燃費改善や電気自動車の航続距離延長、さらには衝突安全性の向上を目指し、ボディパネル、シャシー部品、バッテリーケースなどに適用が進んでおります。スポーツ・レジャー用品では、自転車フレーム、テニスラケット、ゴルフシャフト、スキー板、釣り竿などに用いられ、性能向上と快適性の両立を実現しております。風力発電分野では、大型化するブレードの軽量化と耐久性向上に不可欠な材料として活用されております。その他、船舶、建設・土木分野での耐震補強材、医療分野での義肢やインプラント、産業機械部品など、多岐にわたる分野でその優れた特性が活かされております。

関連技術としては、まず製造プロセス技術が挙げられます。オートクレーブ成形、樹脂トランスファー成形(RTM)、真空アシストRTM(VaRTM)、フィラメントワインディング、引抜き成形といった従来の複合材料成形技術に加え、複雑な形状や機能勾配を持つハイブリッド複合材料を製造するための3Dプリンティング(積層造形)技術の開発も進んでおります。次に、材料科学の進歩も不可欠でございます。異なる繊維間の接着性を高めるための繊維表面処理技術、高性能な熱可塑性樹脂やバイオ由来樹脂などの新規マトリックス材料の開発、さらにはナノ材料を複合化することで特性を飛躍的に向上させる研究も活発に行われております。また、ハイブリッド複合材料の複雑な挙動を予測するための計算力学やマルチスケールモデリング、最適な材料設計や積層構成を導き出すための最適化アルゴリズムといった設計・シミュレーション技術も重要な役割を担っております。さらに、持続可能性の観点から、機械的、熱的、化学的リサイクル技術の開発も喫緊の課題となっております。

市場背景としましては、世界的な軽量化ニーズと高性能化要求がハイブリッド複合材料市場を牽引しております。特に、航空機や自動車産業における燃費規制の強化、電気自動車の普及に伴う航続距離延長の要求は、軽量で高強度な材料への需要を一層高めております。また、風力発電ブレードの大型化や、スポーツ・レジャー用品における性能追求も市場拡大の要因となっております。一方で、材料費や加工費の高さ、設計・製造の複雑性、そしてリサイクルインフラの未整備といった課題も存在いたします。しかし、これらの課題を克服するための技術開発やコストダウン努力が継続されており、特に熱可塑性複合材料の普及は、成形時間の短縮やリサイクル性の向上に寄与し、市場の成長を後押ししております。持続可能性への意識の高まりから、天然繊維やバイオ由来樹脂を用いたハイブリッド複合材料への関心も高まっております。

将来展望としましては、ハイブリッド複合材料はさらなる進化を遂げると予想されます。材料面では、より高性能な繊維(超高弾性繊維、スマート繊維など)や自己修復機能を持つマトリックス、バイオベースの持続可能なマトリックスの開発が進むでしょう。これにより、環境負荷の低減と高性能化の両立が図られます。また、センサーやアクチュエーター、電子回路などを複合材料内部に組み込んだ「スマート複合材料」の研究開発も加速し、構造ヘルスモニタリング、自己診断、形状記憶、エネルギーハーベスティングといった多機能化が実現されると期待されております。製造技術においては、AIを活用した自動化、インダストリー4.0の概念を取り入れたスマートファクトリー化が進み、生産効率の向上とコスト削減が図られるでしょう。3Dプリンティング技術の進化により、複雑な内部構造を持つハイブリッド複合材料のオンデマンド製造も可能になると考えられます。設計・シミュレーション技術もさらに高度化し、デジタルツインを活用した材料開発から製品ライフサイクル全体にわたる最適化が実現されるでしょう。これらの技術革新により、ハイブリッド複合材料は航空宇宙、自動車、エネルギー、医療といった既存分野での適用を拡大するだけでなく、新たな市場(例:エネルギー貯蔵、ウェアラブルデバイス)への展開も期待されており、より軽量で、強く、賢く、そして持続可能な社会の実現に不可欠な基盤材料としての役割を一層強化していくものと確信しております。