HEVバッテリー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ハイブリッド電気自動車バッテリー市場レポートは、電池の種類(リチウムイオン、ニッケル水素、鉛蓄電池など)、ハイブリッド化の度合い(マイルドハイブリッド、フルハイブリッドなど)、電圧クラス(60V以下、60V~200V、200V~400V、400V超など)、車両クラス(乗用車、商用車、二輪車・三輪車など)、および地域(北米、欧州、アジア太平洋、南米など)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

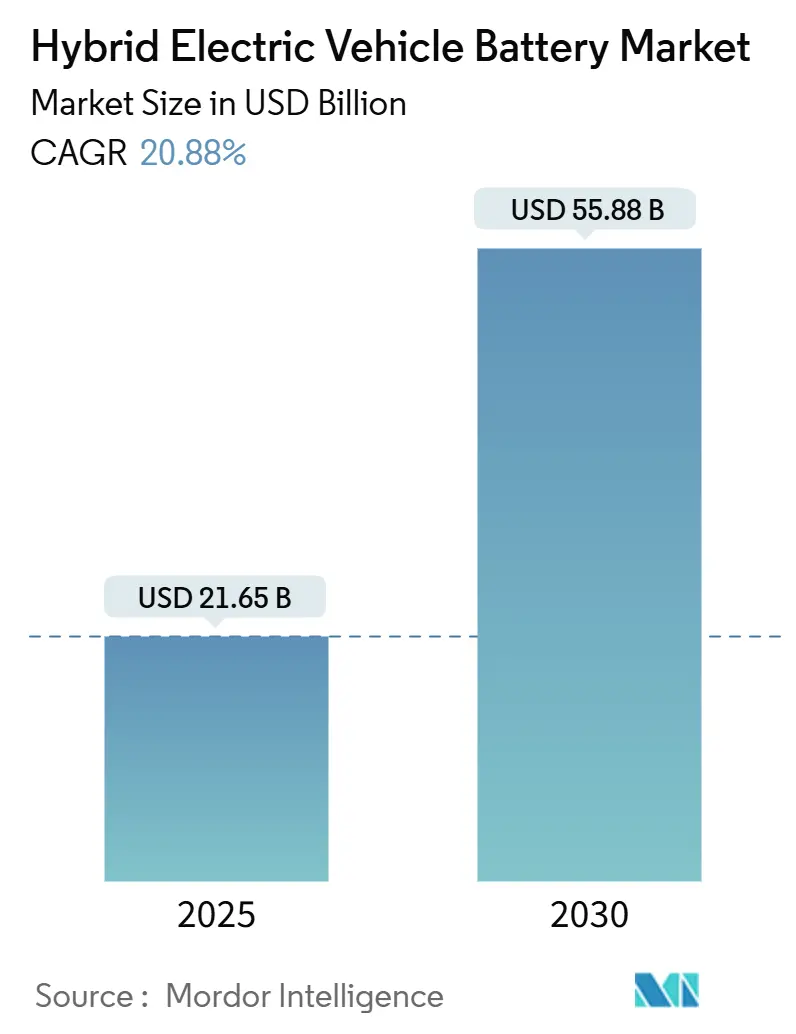

ハイブリッド電気自動車(HEV)バッテリー市場は、2025年には216.5億米ドルと推定され、2030年までに558.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は20.88%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場集中度は中程度です。

市場概要

自動車メーカーは、厳格化するCO2排出規制に対応するため、ハイブリッド車の生産を拡大しています。リチウムイオンバッテリーパックの価格が2024年には1kWhあたり115米ドルまで急落し、内燃機関車との総コスト差が縮小しています。エネルギー密度の急速な向上、多様な化学的柔軟性、AIを活用したバッテリー管理システム(BMS)がサプライヤー間の競争を激化させています。アジア太平洋地域の生産優位性、欧州の規制要件、北米の現地調達規則が投資の流れを再形成しています。また、全固体電池やナトリウムイオン電池のプロトタイプが、より高いエネルギー密度と安全性を提供する次世代オプションとして注目され、投資を集めています。

主要なレポートのポイント

* 電池化学別: 2024年にはリチウムイオン電池がHEVバッテリー市場の75.9%を占めましたが、全固体電池とナトリウムイオン電池は2030年までに35.8%のCAGRで拡大すると予測されています。

* ハイブリッド化の程度別: 2024年の出荷台数ではマイルドハイブリッドが43.5%を占め、2030年まで23.2%のCAGRで成長すると見込まれています。

* 車両クラス別: 2024年の収益シェアでは乗用車が67.4%でリードしましたが、インドや東南アジアの補助金プログラムにより、二輪・三輪車は2030年まで24.1%のCAGRで進展すると予測されています。

* 地域別: 2024年の売上高の47.7%をアジア太平洋地域が占め、中国のセル生産シェア75%を背景に、2030年まで22.9%のCAGRを記録すると予測されています。

市場のトレンドと洞察:促進要因

* CO2排出規制によるHEV生産量増加: 欧州連合、中国、カリフォルニア州のCO2排出規制は、自動車メーカーにハイブリッド車の生産拡大を促しています。CO2排出量超過に対する罰金は、ハイブリッド車導入の明確な経済的根拠を生み出しています。中国のデュアルクレジット制度も長距離プラグインハイブリッド車を優遇し、OEMにバッテリーパックの大型化を促しています。

* リチウムイオン電池の価格下落とエネルギー密度向上: 新たな採掘能力により炭酸リチウムの不足が緩和され、リチウムイオンパックの価格は2024年に前年比20%下落しました。CATLのセル・トゥ・パック「Qilin」設計は、エネルギー密度を255Wh/kgに高め、プラグインハイブリッド車で100kmのEV走行距離を実現しています。

* OEMによるNiMHからリチウムイオンへの移行: ホンダとLGエナジーソリューションの合弁事業はコスト削減を目指し、トヨタはプラグインモデルをリチウムイオンに移行させ、全固体電池の試験を加速させています。NiMHは熱安定性で依然として重要ですが、ヒュンダイ、フォルクスワーゲン、フォードはリチウムイオンを標準化しています。

* 48Vマイルドハイブリッドの普及: マイルドハイブリッドの48Vシステムは、フルハイブリッドの約半分の追加コストで15-20%の燃費向上を実現します。ステランティスは年間120万台の48Vユニットを計画し、メルセデス・ベンツ、BMW、アウディも展開しています。

* リサイクル義務化による二次金属供給: EUではリサイクル義務化が先行しており、北米でも同様の動きが見られます。これにより、バッテリー製造に必要な二次金属の供給が確保され、市場の持続可能性とコスト安定化に貢献すると期待されています。

* AI搭載クラウドBMSによるバッテリー保証期間延長: AIを活用したクラウドベースのバッテリー管理システム(BMS)は、バッテリーの寿命を最適化し、保証期間を延長することを可能にしています。

市場のトレンドと洞察:抑制要因

* BEVとの競合による重要金属供給リスク: リチウム需要は2030年までに2022年使用量の6倍に達する可能性がありますが、BEVはハイブリッド車よりも多くのリチウムを消費します。コバルトやニッケルの供給集中、価格変動は長期供給契約を複雑にし、新たな鉱山投資を抑制しています。

* PHEVの急速充電インフラの不足: インドでは2024年時点で公共充電器が少なく、その80%がティア1都市に集中しており、プラグインハイブリッド車の有用性を制限しています。インドネシアやベトナムでも同様のギャップが存在します。

* 小型パックにおける熱暴走の懸念: 小型化されたバッテリーパックにおける熱暴走の懸念は、特にEUや北米の規制地域において、安全基準と設計上の課題をもたらしています。

* 中国製バッテリーIPに対する地政学的監視: 中国のバッテリー技術に対する地政学的な監視は、特に北米とEUにおいて、サプライチェーンの多様化や現地生産の促進を促しています。

セグメント分析

* 電池化学別: 2024年のHEVバッテリー市場の収益の75.9%をリチウムイオン技術が占めましたが、全固体電池とナトリウムイオン電池は2030年までに年間35.8%で成長すると予測されています。トヨタと日産は2028年までに全固体電池の商用化を計画しており、CATLのナトリウムイオン電池プロトタイプは優れた低温保持能力を備えています。ニッケル水素電池は手頃な価格と熱安定性で依然として利用され、鉛蓄電池は補助的な12Vシステムに限定されています。

* ハイブリッド化の程度別: マイルドハイブリッドは2024年に43.5%のユニット販売量を達成し、2030年には180億米ドルを超えると予測されています。フルハイブリッドは日本と北米で人気があり、プラグインハイブリッドは欧州で法人フリートの税制優遇を受けていますが、新興市場では充電ネットワーク不足で苦戦しています。

* 電圧クラス別: 200-400V帯のバッテリーパックは2024年に49.1%の収益シェアを占めました。400Vを超えるパック、特に800Vアーキテクチャは、ポルシェ、ヒュンダイ、ゼネラルモーターズが急速充電を推進しているため、年間25.4%で成長すると予測されています。48Vマイルドハイブリッドを中心とした60V以下のプラットフォームは、高電圧安全規制を回避し、コストを削減します。

* 車両クラス別: 乗用車は2024年のHEVバッテリー市場収益の67.4%を占めましたが、多くのOEMが研究開発予算をBEVに振り向けているため、一桁台の成長にとどまる傾向にあります。対照的に、インド、ベトナム、インドネシアの二輪・三輪車は、補助金とバッテリー交換エコシステムに支えられ、24.1%のCAGRを牽引するでしょう。商用車、特に都市バスは、回生ブレーキの恩恵を受けるためにリチウム鉄リン酸(LFP)パックを使用しています。

地域分析

* アジア太平洋: 2024年の収益の47.7%を占め、中国のセル生産シェア75%とCATLのベンダーポジション37.5%に牽引され、2030年まで22.9%のCAGRを記録すると予測されています。この地域は、政府の強力な支援、主要なバッテリーメーカーの存在、そして電気自動車の採用を促進する政策によって、HEVバッテリー市場の成長を牽引し続けるでしょう。特に中国は、国内市場の規模と輸出能力の両方で重要な役割を果たしています。

* ヨーロッパ: 2024年の収益の28.1%を占め、2030年まで20.3%のCAGRで成長すると予測されています。厳格な排出ガス規制と政府のインセンティブが、HEVおよびBEVの採用を促進しています。ドイツ、フランス、ノルウェーなどの国々が、この地域の成長を主導しています。

* 北米: 2024年の収益の18.5%を占め、2030年まで19.8%のCAGRで成長すると予測されています。米国とカナダは、自動車メーカーによる電動化への投資と、消費者の環境意識の高まりにより、HEVバッテリー市場の拡大に貢献しています。特に、ピックアップトラックやSUVの電動化が注目されています。

* その他の地域: 南米、中東、アフリカは、現在の市場シェアは小さいものの、政府の政策、インフラ整備、および消費者の需要の増加に伴い、将来的に大きな成長の可能性を秘めています。これらの地域では、特に二輪・三輪車や商用車の電動化が初期段階の成長を牽引すると見られています。

ハイブリッド電気自動車(HEV)バッテリー市場に関する本レポートは、HEVの電動モーターに電力を供給する充電式エネルギー貯蔵システムに焦点を当てています。HEVバッテリーは、内燃機関と電気推進システムを組み合わせたハイブリッド車において、回生ブレーキによるエネルギー回収や加速時の追加電力供給に不可欠な役割を果たします。

世界のHEVバッテリー市場は、2025年の216.5億米ドルから2030年には558.8億米ドルに達すると予測されており、大幅な成長が見込まれています。

市場の成長を牽引する主な要因としては、CO₂排出規制の強化に伴うHEV生産量の増加、リチウムイオンバッテリーのコスト($/kWh)の急速な低下とエネルギー密度の向上、自動車メーカー(OEM)によるニッケル水素(NiMH)からリチウムイオン化学への移行が挙げられます。また、48Vマイクロハイブリッド車の普及が低コストのリチウムイオンバッテリー需要を生み出しており、リサイクル義務化による二次金属供給の増加、AIを活用したクラウドBMSによるバッテリー保証期間の延長も市場を後押ししています。

一方で、市場にはいくつかの課題も存在します。電気自動車(BEV)との競合による重要金属の供給リスク、新興市場におけるプラグインハイブリッド車(PHEV)の急速充電インフラの不足、小型バッテリーパックにおける熱暴走に関する設計上の懸念、そして中国製バッテリーIPに対する地政学的な監視が挙げられます。

本レポートでは、バッテリー化学、ハイブリッド化の程度、電圧クラス、車両クラス、および地域別に市場を詳細に分析しています。バッテリー化学別では、リチウムイオン(NMC、NCA、LFP、LTO)、ニッケル水素、鉛蓄電池に加え、新興の全固体電池やナトリウムイオン電池が注目されています。特に全固体電池とナトリウムイオン電池は、高いエネルギー密度と安全性向上により、2030年までに年平均成長率35.8%で最も急速に成長すると予測されています。

ハイブリッド化の程度別では、マイルドハイブリッド(48V MHEV)、フルハイブリッド(HEV)、プラグインハイブリッド(PHEV)、レンジエクステンダーハイブリッドに分類されます。48Vマイルドハイブリッドは、フルハイブリッドの約半分の追加ハードウェアコストでCO₂排出量を最大20%削減できるため、今後の排出量規制に対応するための経済的な架け橋として自動車メーカーに人気があります。電圧クラスは60V以下、60V~200V、200V~400V、400V以上で、車両クラスは乗用車、商用車、二輪・三輪車、オフハイウェイ・特殊車両で分析されています。

地域別では、アジア太平洋地域が収益シェアの47.7%を占め、世界のバッテリーセル生産量の75%を担っており、主に中国のサプライヤーが牽引しています。

規制面では、EUバッテリー規則が2030年までにリチウム回収率63%を義務付けており、ギガファクトリーはコンプライアンスとコスト目標達成のため、クローズドループリサイクルを統合する動きを加速させています。また、米国のインフレ削減法(IRA)は、2026年以降、中国製バッテリー部品を含む車両への税額控除を制限しており、これにより韓国および日本の企業による北米でのギガファクトリー投資が加速しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が行われています。主要企業としては、Primearth EV Energy (PEVE)、Panasonic Energy、LG Energy Solution、CATL、Samsung SDI、BYDなどが挙げられ、各社のプロファイルも含まれています。

本レポートは、市場の機会と将来の展望についても評価し、未開拓の分野や満たされていないニーズを特定することで、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CO₂規制下でのHEV生産量の増加

- 4.2.2 リチウムイオン電池の$/kWhの急速な低下とエネルギー密度の向上

- 4.2.3 OEMによるNiMHからリチウムイオン化学への移行

- 4.2.4 48Vマイクロハイブリッドのブームによる低コストリチウムイオン電池の需要創出

- 4.2.5 リサイクル義務化による二次金属供給

- 4.2.6 AI対応クラウドBMSによるバッテリー保証期間の延長

-

4.3 市場の阻害要因

- 4.3.1 BEV競争下での重要金属供給リスク

- 4.3.2 新興市場におけるPHEV急速充電インフラの不足

- 4.3.3 コンパクトパックにおける熱暴走設計上の懸念

- 4.3.4 中国製バッテリーIPに対する地政学的監視

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 バッテリー化学別

- 5.1.1 リチウムイオン (NMC、NCA、LFP、LTO)

- 5.1.2 ニッケル水素 (NiMH)

- 5.1.3 鉛蓄電池

- 5.1.4 新興の全固体/ナトリウムイオン

-

5.2 ハイブリッド化の度合い別

- 5.2.1 マイルドハイブリッド (48 V MHEV)

- 5.2.2 フルハイブリッド (HEV)

- 5.2.3 プラグインハイブリッド (PHEV)

- 5.2.4 レンジエクステンダーハイブリッド

-

5.3 電圧クラス別

- 5.3.1 60 Vまで

- 5.3.2 60 Vから200 V

- 5.3.3 200 Vから400 V

- 5.3.4 400 V超

-

5.4 車両クラス別

- 5.4.1 乗用車

- 5.4.2 商用車

- 5.4.3 二輪車/三輪車

- 5.4.4 オフハイウェイおよび特殊車両

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ノルウェー

- 5.5.2.8 ロシア

- 5.5.2.9 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 プライムアースEVエナジー(PEVE)

- 6.4.2 パナソニックエナジー株式会社

- 6.4.3 LGエナジーソリューション

- 6.4.4 コンテンポラリー・アンペレックス・テクノロジー(CATL)

- 6.4.5 サムスンSDI

- 6.4.6 BYDカンパニー株式会社

- 6.4.7 AESC(エンビジョン)

- 6.4.8 ゴーション・ハイテク

- 6.4.9 SKオン

- 6.4.10 エナシス

- 6.4.11 サフト・グループSA

- 6.4.12 エキサイド・インダストリーズ

- 6.4.13 イーストペン・マニュファクチャリング

- 6.4.14 日立Astemo

- 6.4.15 アンペレックス・テクノロジー株式会社(ATL)

- 6.4.16 アムテ・パワー

- 6.4.17 クラリオス

- 6.4.18 マイクロバスト

- 6.4.19 ファラシス・エナジー

- 6.4.20 ロメオ・パワー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

HEVバッテリーとは、ハイブリッド電気自動車(Hybrid Electric Vehicle, HEV)に搭載される、電動モーターを駆動するための電力供給源となる二次電池の総称です。HEVは、ガソリンエンジンと電動モーターを組み合わせることで、燃費効率の向上と排出ガスの削減を実現しており、その中核を担うのがこのバッテリーシステムです。一般的な電気自動車(EV)のバッテリーと比較して、HEVバッテリーは主にエンジンのアシスト、回生ブレーキによるエネルギー回収、そして短距離・低速でのEV走行を目的として設計されています。そのため、高い出力密度と頻繁な充放電サイクルに耐える耐久性が求められる一方で、EVバッテリーほどの大容量は必要とされません。

HEVバッテリーの主な種類としては、ニッケル水素電池とリチウムイオン電池が挙げられます。ニッケル水素電池は、長年にわたりHEVの主流として採用されてきた実績があり、高い信頼性と安定した性能が特徴です。特にトヨタのプリウスなど、初期のHEVに広く搭載され、その耐久性と安全性が確立されています。一方、近年ではリチウムイオン電池の採用が急速に進んでいます。リチウムイオン電池は、ニッケル水素電池に比べてエネルギー密度が高く、より軽量かつコンパクトでありながら、同等以上の出力を提供できるため、車両の軽量化や室内空間の確保に貢献します。また、充放電効率も優れており、燃費性能のさらなる向上に寄与します。これらの特性から、最新のHEVモデルではリチウムイオン電池が主流となりつつあります。

HEVバッテリーの用途は多岐にわたります。最も重要な役割の一つは、発進時や加速時に電動モーターに電力を供給し、エンジンをアシストすることです。これにより、エンジンの負荷を軽減し、燃費を向上させるとともに、スムーズで力強い加速を実現します。また、減速時やブレーキング時には、車両の運動エネルギーを電気エネルギーに変換してバッテリーに回収する「回生ブレーキ」の役割も担います。この回生エネルギーは、再び加速時に利用されるため、エネルギー効率を大幅に高めます。さらに、低速走行時や渋滞時には、エンジンを停止させてモーターのみで走行する「EV走行」を可能にし、排出ガスゼロでの走行を実現します。アイドリングストップからのエンジン再始動時にも、バッテリーからの電力供給がスムーズな再始動をサポートします。

HEVバッテリーに関連する技術は、その性能と安全性を最大限に引き出すために不可欠です。最も重要なのが「バッテリーマネジメントシステム(BMS)」です。BMSは、バッテリーの電圧、電流、温度などを常に監視し、過充電や過放電、過熱を防ぐことで、バッテリーの寿命を延ばし、安全性を確保します。また、各セル間の充電状態を均一に保つセルバランス機能も持ち、バッテリー全体の性能を最適化します。次に、「冷却システム」も重要です。特にリチウムイオン電池は、高温環境下での性能劣化や安全性低下のリスクがあるため、空冷式や液冷式などの冷却システムによって、バッテリーを最適な温度範囲に保つ必要があります。さらに、「パワーコントロールユニット(PCU)」は、バッテリーからの直流電力をモーター駆動用の交流電力に変換するインバーターや、電圧を調整するコンバーターなどを含み、バッテリーとモーター、そしてエンジン間の電力の流れを効率的に制御します。これらの技術が連携することで、HEVバッテリーは車両全体のエネルギースムーズなマネジメントを可能にしています。

HEVバッテリーの市場背景は、世界の環境規制強化と自動車メーカーの電動化戦略によって大きく形成されています。地球温暖化対策としてのCO2排出量削減目標や、各国・地域での燃費規制の厳格化は、自動車メーカーに電動車両の開発・導入を強く促しています。HEVは、EVやプラグインハイブリッド車(PHEV)と比較して、充電インフラへの依存度が低く、車両価格も比較的抑えられるため、電動化への移行期における現実的な選択肢として、世界中で広く普及しています。特に、トヨタ自動車が長年にわたりHEV技術を牽引しており、そのバッテリーサプライヤーであるプライムプラネットエナジー&ソリューションズ(PPES、パナソニックとトヨタの合弁会社)などが主要なプレイヤーとして知られています。また、LGエナジーソリューションやCATLといった大手バッテリーメーカーも、HEV向けリチウムイオン電池の供給を強化しています。市場は成熟しつつありますが、新興国市場での需要拡大や、先進国におけるEVへの移行期間中の需要維持により、今後も堅調な成長が見込まれています。

HEVバッテリーの将来展望としては、さらなる高性能化とコスト低減が主要なテーマとなります。具体的には、より高いエネルギー密度と出力密度を持つバッテリーの開発が進められ、これにより車両の燃費性能や走行性能が向上し、バッテリーの小型軽量化も実現されます。また、バッテリーの長寿命化も重要な課題であり、車両のライフサイクル全体にわたって安定した性能を維持できる技術が求められています。安全性向上も継続的な研究開発の対象であり、特にリチウムイオン電池における熱暴走リスクの低減は、ユーザーの信頼獲得に不可欠です。次世代バッテリー技術としては、「全固体電池」が注目されています。全固体電池は、電解質を固体化することで、液系リチウムイオン電池に比べて高い安全性、高エネルギー密度、高速充電性能を実現できる可能性を秘めており、HEVを含む電動車両の性能を飛躍的に向上させるブレークスルーとして期待されています。しかし、実用化にはまだ多くの技術的課題が残されています。さらに、バッテリーのリサイクル技術の進化も、持続可能な社会の実現に向けて不可欠な要素であり、希少資源の有効活用と環境負荷の低減に貢献すると考えられています。AIを活用したバッテリーマネジメントの最適化や、車両全体のエネルギーマネジメントの高度化も、今後のHEVバッテリー技術の進化を支える重要な方向性となるでしょう。