ハイブリッド生地市場:規模・シェア分析、成長動向・予測 (2025-2030年)

ハイブリッドファブリック市場レポートは、繊維タイプ別組み合わせ(ガラス&カーボン、カーボン&アラミドなど)、樹脂マトリックス(熱硬化性、熱可塑性)、エンドユーザー産業(自動車・航空宇宙、産業用など)、製造技術(プリプレグ&オートクレーブ、真空注入/RTMなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドファブリック市場は、2025年から2030年までの予測期間において、顕著な成長が見込まれています。本レポートは、この市場の規模、成長トレンド、および予測を詳細に分析するものです。市場は、繊維タイプ組み合わせ、樹脂マトリックス、最終用途産業、製造技術、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

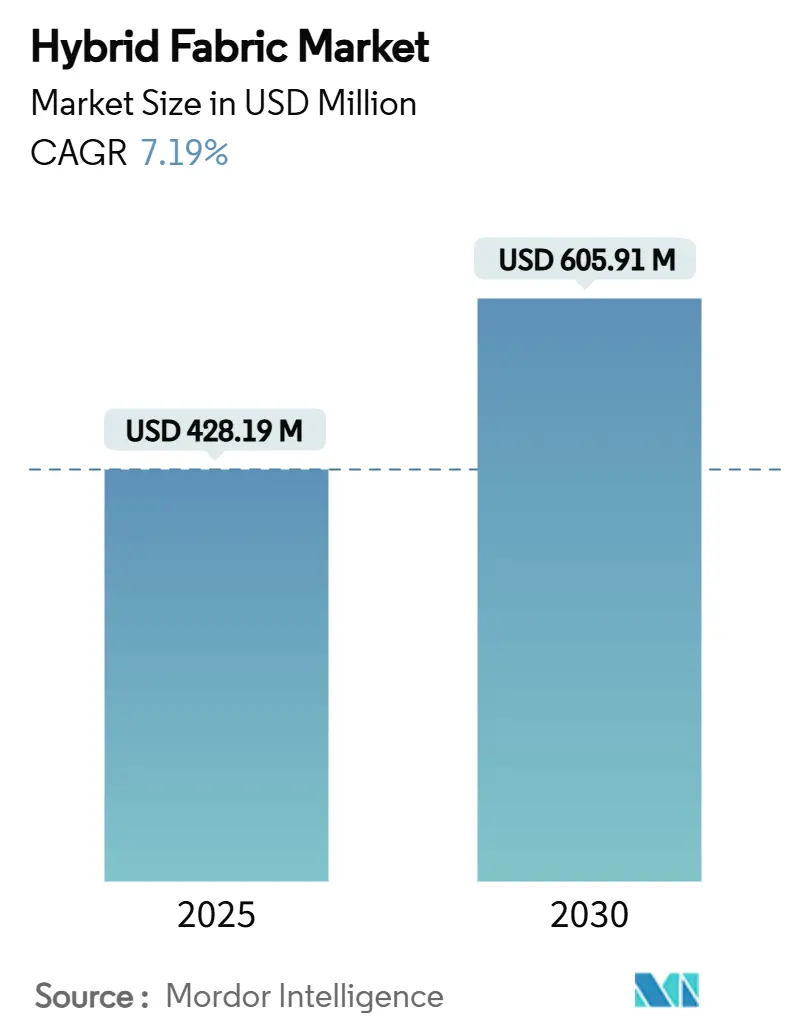

市場概要

調査期間は2019年から2030年です。ハイブリッドファブリック市場規模は、2025年には4億2,819万米ドルと推定され、2030年には6億591万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.19%です。最も急速に成長する市場および最大の市場はアジア太平洋地域であり、市場の集中度は中程度とされています。主要なプレイヤーは多数存在しますが、特定の順序付けはされていません。

市場分析

ハイブリッドファブリック市場は、モビリティ、エネルギー、航空宇宙などの用途において、単一繊維ファブリックに代わって、異なる繊維化学を融合した多材料複合材が普及していることを反映しています。自動車メーカーは軽量化規制に対応するためハイブリッド補強材への移行を進め、タービンメーカーはローター長を延長するために軽量ブレードを必要とし、航空機メーカーはより薄い厚さで高い疲労抵抗性を提供するファブリックを指定しています。これに対し、原材料サプライヤーは製品ポートフォリオを拡大し、加工設備企業はレイアップ、組紐、巻線工程を自動化して廃棄物とサイクルタイムを削減しています。最終ユーザーはリサイクル性も重視しており、これにより熱可塑性マトリックスが主流のプログラムに導入されています。地理的には、中国、インド、東南アジアが、統合されたサプライチェーンとクリーンエネルギー部品に対する公共インセンティブにより、最大の生産拠点となっています。

主要なレポートのポイント

* 繊維タイプ組み合わせ別: ガラス・カーボンハイブリッドが2024年にハイブリッドファブリック市場シェアの38.61%を占めました。天然繊維を統合するその他の組み合わせは、2030年までに9.21%のCAGRで拡大すると予測されています。

* 樹脂マトリックス別: 熱硬化性システムが2024年にハイブリッドファブリック市場規模の62.45%を占めました。熱可塑性システムは、2030年までに8.87%のCAGRで成長すると予測されています。

* 最終用途産業別: 自動車・航空宇宙が2024年にハイブリッドファブリック市場の収益シェアの38.62%を占めました。スポーツ用品は、2030年までに9.04%のCAGRで成長しています。

* 製造技術別: プリプレグおよびオートクレーブ加工が2024年にハイブリッドファブリック市場規模の49.57%を占めました。一方、組紐およびフィラメントワインディング法は8.91%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年にハイブリッドファブリック市場シェアの43.05%を占め、同地域は2030年までに最速の8.71%のCAGRを記録すると予測されています。

市場の推進要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 自動車の軽量化におけるガラス・カーボンハイブリッドの需要 (+2.10%): 自動車OEMは、2027年までに車両質量を15%削減するというEU規制に対応するため、ハイブリッド補強材の採用を加速しています。フォードのブロンコラプター用複合Cブレースは、ガラス・カーボンファブリックがいかにねじり剛性を高めつつ重量を削減するかを示しています。バッテリー電気自動車プラットフォームも、高電圧パックを絶縁し衝突エネルギーを吸収する構造バッテリーエンクロージャー内に同様のハイブリッドファブリックソリューションを使用しています。この需要は、電気自動車の普及率が高く、公共部門の燃費目標がある中国とドイツで特に顕著です。

* 風力タービンブレード製造からの需要増加 (+1.80%): ブレードメーカーは、タワーあたりのエネルギー抽出量を増やすためにより長いローターを必要としますが、空力負荷はメートルごとに増加します。LM Wind Powerは、剛性を確保しつつ質量を抑えるためにカーボン・ガラスハイブリッドスパーキャップを使用した88.4メートルのブレードでこの課題を解決しました。洋上設備では、塩水噴霧やヨーサイクルが25年の耐用期間中に表面層を侵食するため、疲労耐性の必要性が増大します。SAERTEXは、Hモジュラスガラスファブリックと自己接着性ノンクリンプ製品ファミリーで対応し、レイアップ時間を30%削減しています。

* 高耐久性および耐熱性ファブリックの需要増加 (+1.30%): 水素動力航空機は、極低温靭性に向けて材料仕様を再調整しています。マイナス253°Cで液体水素を貯蔵するタンクは、純粋なカーボンソリューションよりもアルファ・ベータ熱膨張ミスマッチが低いハイブリッドガラス・カーボンファブリックに依存しています。防衛計画者も、破片と過圧の両方を防ぐ軽量装甲のためにハイブリッドファブリック産業に注目しており、アラミド・カーボン積層材が将来の長距離攻撃航空機プログラムでそのニッチを埋めています。

* 炭素繊維ファブリックの用途拡大 (+1.10%): ハイブリッド構造内のカーボン含有量は、大量生産される消費者製品に広がっています。カーボンとガラス補強材を組み合わせたランニングシューズのプレートは、歩幅経済性を向上させるバネレートを提供しつつ、600キロメートルの耐久性を維持します。オークリッジ国立研究所のカーボンナノファイバー技術は、熱可塑性マトリックス内で引張強度を50%向上させ、自動車のスループットで航空宇宙グレードの性能を達成する道筋を示しています。

* リサイクルカーボンおよびガラスハイブリッド繊維の商業化 (+0.90%): インフラ所有者は、リサイクル炭素繊維が曲げ強度を高め、鋼の腐食問題を削減するコンクリート補強材に同様の利点を見出しており、ハイブリッドファブリック市場を周期的な航空宇宙需要を超えて拡大させています。

市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 高い生産および認定コスト (-1.40%): ハイブリッドファブリックの生産には、精密な張力制御、二重繊維含浸、多段階硬化サイクルが必要であり、設備投資を増加させます。NASAの研究によると、航空宇宙分野の認定キャンペーンは5年続き、ファブリックシステムあたり1,500万米ドルの費用がかかる場合があります。このため、小規模な工場はハイブリッドファブリック市場への参入をためらい、サプライヤーの多様性を制限しています。

* 炭素繊維サプライチェーンの逼迫 (-0.90%): 炭素繊維の供給チェーンの逼迫は、特にアジア太平洋地域で深刻な影響を与えています。

* 多材料ファブリックのリサイクル基準の欠如 (-0.70%): ガラス、カーボン、アラミド繊維を組み合わせた共硬化ファブリックの分解は、燃焼温度が異なり、熱回収中に繊維長が短くなるため、未解決の課題として残っています。欧州委員会は、リサイクル不可能な複合材を埋立地制限廃棄物として分類する可能性のある使用済み車両規則を策定しており、ハイブリッドファブリック産業にコンプライアンスリスクを生じさせています。明確なプロトコルが登場するまで、OEMは自主的な認証制度に頼らざるを得ず、時間的制約のある消費財における大量採用を妨げています。

セグメント分析

* 繊維タイプ組み合わせ別: ガラス・カーボンがコストパフォーマンスのバランスを牽引

ガラス・カーボンハイブリッドは、2024年にハイブリッドファブリック市場シェアの38.61%を占め、その剛性、疲労耐久性、および適度な原材料コストのバランスの良さを強調しています。タービンスパーキャップは、カーボンが曲げ剛性を高め、ガラスがウェブ領域の周期的負荷に対応するため、主要な用途であり続けています。アラミド・カーボンなどの他の組み合わせは、弾道装甲やヘリコプターローターなど、衝撃吸収が重要なニッチなプログラムに対応しています。市場参加者は、複数の繊維比率で同じ織り方を提供するモジュラー製品カタログを通じて、このスペクトルを活用しています。

* 樹脂マトリックス別: 熱硬化性システムが優勢ながら熱可塑性システムが牽引力を獲得

熱硬化性化学品は、2024年にハイブリッドファブリック市場規模の62.45%を占め、エポキシ樹脂が信頼性の高い航空機用途の実績と幅広いサプライヤーの利用可能性によりリードしています。これらの樹脂は180°C未満の温度で硬化し、生産タクトタイムに合わせた促進剤を受け入れます。対照的に、PEEKやPEKKなどの熱可塑性マトリックスは340°Cを超える溶融加工を必要としますが、プレスサイクルを3分に短縮でき、大量生産構造にとって有利です。熱可塑性スクラップは再溶融可能であり、加工業者に埋立費用を削減するリサイクル経路を提供します。欧州のギガファクトリーにおけるバッテリーエンクロージャープロジェクトでは、熱暴走イベント中の完全性を確保するため、150°Cを超える耐熱性を持つ熱可塑性ハイブリッド積層材が採用されています。

* 最終用途産業別: スポーツ用品が成長リーダーとして浮上

自動車および航空宇宙は、2024年にハイブリッドファブリック市場の38.62%を占めました。自動車メーカーは、削減されるキログラムごとにバッテリーパック容量との直接的なトレードオフを見出し、これがプレミアム車両セグメントで報われています。航空宇宙OEMは、ナローボディプログラムの複合材含有量を質量で55%に引き上げ、ハイブリッドファブリックは局所的な剛性変動を必要とするスパー、リブ、制御面に不可欠です。スポーツおよびレジャー製品は、最速の9.04%のCAGRを記録しています。ランニングシューズ会社はミッドソールにハイブリッドファブリックを組み込み、軽量化と耐久性を両立させ、アスリートのパフォーマンス向上に貢献しています。

* 地域別: アジア太平洋地域が市場をリード

アジア太平洋地域は、2024年にハイブリッドファブリック市場の42.1%を占めました。この地域は、自動車、航空宇宙、スポーツ用品などの主要な最終用途産業における製造活動の増加により、市場を支配しています。中国、日本、インドなどの国々は、これらの産業における複合材料の採用を推進しており、ハイブリッドファブリックの需要をさらに高めています。北米とヨーロッパも、航空宇宙および自動車産業からの需要により、市場で重要なシェアを占めています。

* 主要企業:

ハイブリッドファブリック市場は、少数の主要企業が市場シェアの大部分を占める統合された市場です。主要な市場参加者には、以下が含まれます。

* SGL Carbon SE

* Toray Industries, Inc.

* Teijin Limited

* Hexcel Corporation

* Solvay S.A.

* Mitsubishi Chemical Corporation

* Chomarat Group

* Saertex GmbH & Co. KG

* Gurit Holding AG

* 3M Company

これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場での地位を強化することに注力しています。例えば、SGL Carbon SEは、自動車および航空宇宙用途向けの新しいハイブリッドファブリックソリューションの開発に継続的に投資しています。Toray Industries, Inc.は、高性能複合材料のポートフォリオを拡大し、さまざまな最終用途産業の需要に対応しています。

* 市場の課題と機会:

ハイブリッドファブリック市場は、いくつかの課題に直面しています。高コスト、複雑な製造プロセス、特定の用途における標準化の欠如などが挙げられます。しかし、軽量で高性能な材料に対する需要の増加、特に自動車、航空宇宙、風力エネルギーなどの産業における需要は、市場に大きな機会をもたらしています。持続可能性への注目の高まりとリサイクル可能な複合材料の開発も、市場の成長を促進すると予想されます。

* 将来の展望:

ハイブリッドファブリック市場は、予測期間中に堅調な成長を続けると予想されます。技術の進歩、新しい用途の開発、および主要な最終用途産業からの需要の増加が、この成長を推進する主な要因となります。特に、電気自動車(EV)の普及と航空宇宙産業における軽量化への継続的な取り組みは、ハイブリッドファブリックの需要をさらに加速させるでしょう。また、スマートファブリックや多機能複合材料の開発も、市場に新たな機会をもたらす可能性があります。

本レポートは、ハイブリッドファブリック市場に関する包括的な分析を提供しており、市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場の現状、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった多岐にわたる情報で構成されています。特に、市場の動向を理解するための重要な要素である市場の推進要因と抑制要因に焦点を当てています。

ハイブリッドファブリック市場は、2025年には4億2819万米ドルに達し、2030年までに年平均成長率(CAGR)7.19%で成長し、6億591万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、自動車の軽量化におけるガラス・カーボンハイブリッドの需要、風力タービンブレード製造からの需要増加、高耐久性・耐熱性ファブリックへの需要の高まり、炭素繊維ファブリックの用途拡大、そしてリサイクルカーボンとガラスハイブリッド繊維の商業化が挙げられます。

一方、市場の成長を抑制する要因としては、高い生産コストと品質認定コスト、炭素繊維サプライチェーンの逼迫、多素材ファブリックにおけるリサイクル基準の欠如が挙げられます。特に、高い生産・品質認定コストは、中小規模メーカーにおける短期的な採用を妨げる最大の障壁となっています。

地域別では、アジア太平洋地域が市場シェアの43.05%を占め、2030年までのCAGRが8.71%と最も速い成長を遂げる主要地域となっています。

最終用途産業別では、高性能素材に対するプレミアムな消費者需要に牽引され、スポーツ用品分野がCAGR 9.04%で最も急速に拡大しています。

樹脂マトリックス別では、熱硬化性樹脂が依然として優勢であるものの、熱可塑性システムはサイクルタイムの短縮とリサイクル性の利点から人気が高まっており、CAGR 8.87%で成長しています。

製造技術では、自動化された組紐(ブレーディング)およびフィラメントワインディング装置が、人件費削減と再現性向上に貢献し、これらの技術はCAGR 8.91%で成長しています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 繊維タイプ別組み合わせ: ガラスとカーボン、カーボンとアラミド、ガラスとアラミド、その他の繊維タイプ(天然繊維(亜麻)とカーボンなど)。

* 樹脂マトリックス別: 熱硬化性樹脂(エポキシ、ポリエステル、ビニルエステル)と熱可塑性樹脂(PP、PA、PEEK、PEKK)。

* 最終用途産業別: 自動車・航空宇宙、産業、海洋・防衛、スポーツ用品、その他の最終用途産業(建設・インフラなど)。

* 製造技術別: プリプレグとオートクレーブ、真空注入/RTM、組紐(ブレーディング)とフィラメントワインディング。

* 地域別: アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカ。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。BGF Industries、dsm-firmenich、Exel Composites Plc、FTS S.P.A、Gurit Holding AG、Haufler Composites GmbH & Co KG、Hexcel Corporation、Owens Corning、SAERTEX GmbH & Co.KG、SGL Carbon、Solvay、Teijin Frontier Co., Ltd.、Toray Hybrid Cord,Incといった主要企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれており、市場の主要プレイヤーに関する深い洞察を提供しています。

さらに、本レポートは、市場の機会と将来の展望、特に未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車の軽量化におけるガラス・カーボンハイブリッドの需要

- 4.2.2 風力タービンブレード製造からの需要増加

- 4.2.3 高耐久性・耐熱性繊維の需要増加

- 4.2.4 炭素繊維織物の用途拡大

- 4.2.5 リサイクルカーボン・ガラスハイブリッド繊維の商業化

- 4.3 市場の阻害要因

- 4.3.1 高い生産・認定コスト

- 4.3.2 炭素繊維サプライチェーンの逼迫

- 4.3.3 多素材繊維のリサイクル基準の欠如

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別組み合わせ

- 5.1.1 ガラスと炭素

- 5.1.2 炭素とアラミド

- 5.1.3 ガラスとアラミド

- 5.1.4 その他の繊維タイプ(天然(亜麻)および炭素など)

- 5.2 樹脂マトリックス別

- 5.2.1 熱硬化性樹脂(エポキシ、ポリエステル、ビニルエステル)

- 5.2.2 熱可塑性樹脂(PP、PA、PEEK、PEKK)

- 5.3 最終用途産業別

- 5.3.1 自動車および航空宇宙

- 5.3.2 産業

- 5.3.3 海洋および防衛

- 5.3.4 スポーツ用品

- 5.3.5 その他の最終用途産業(建設およびインフラなど)

- 5.4 製造技術別

- 5.4.1 プリプレグとオートクレーブ

- 5.4.2 真空注入/RTM

- 5.4.3 組紐とフィラメントワインディング

- 5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BGFインダストリーズ

- 6.4.2 dsm-firmenich

- 6.4.3 エクセル・コンポジッツ Plc

- 6.4.4 FTS S.P.A

- 6.4.5 グリット・ホールディング AG

- 6.4.6 ハウフラー・コンポジッツ GmbH & Co KG

- 6.4.7 ヘクセル・コーポレーション

- 6.4.8 オーウェンス・コーニング

- 6.4.9 ザールテックス GmbH & Co.KG

- 6.4.10 SGLカーボン

- 6.4.11 ソルベイ

- 6.4.12 帝人フロンティア株式会社

- 6.4.13 東レハイブリッドコード株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド生地とは、異なる種類の繊維や素材、あるいは異なる構造を組み合わせることで、単一素材では実現が困難な複数の優れた特性を同時に発揮させることを目的とした高機能な生地を指します。例えば、天然繊維と化学繊維、異なる種類の化学繊維、あるいは繊維とフィルムなどを複合化することで、それぞれの素材が持つ長所を相乗的に引き出し、短所を補い合うことが可能になります。これにより、強度、軽量性、柔軟性、通気性、防水性、保温性、耐久性といった物理的特性だけでなく、抗菌性、消臭性、導電性などの機能性も高次元で両立させることが期待されます。現代社会の多様なニーズに応えるため、ハイブリッド生地の開発は繊維産業における重要なテーマとなっています。

ハイブリッド生地の種類は多岐にわたります。まず、素材の組み合わせとしては、綿や麻、ウールといった天然繊維と、ポリエステル、ナイロン、アラミド繊維などの化学繊維を混紡・交織するケースが挙げられます。これにより、天然繊維の快適性と化学繊維の強度や速乾性を兼ね備えることができます。また、異なる種類の化学繊維を組み合わせることで、例えば高強度と伸縮性、あるいは吸湿性と撥水性といった相反する特性を両立させることも可能です。さらに、ガラス繊維や炭素繊維といった無機繊維と有機繊維を複合化し、軽量かつ高強度な複合材料の基材として用いる例も増えています。

構造の組み合わせによるハイブリッド生地も存在します。例えば、織物と編物、あるいは不織布を積層したり、異なる組織の織物を部分的に組み合わせたりすることで、特定の部位に異なる機能を持たせることが可能です。また、繊維そのものに異なる特性を持つ素材を組み合わせる「複合糸」を用いる方法もあります。芯鞘構造やサイドバイサイド構造など、糸の段階でハイブリッド化することで、より均一で安定した機能発現が期待できます。これらの多様な組み合わせにより、用途に応じた最適な機能を持つ生地が開発されています。

ハイブリッド生地は、その多機能性から幅広い分野で活用されています。アパレル分野では、スポーツウェアやアウトドアウェアにおいて、軽量性、耐久性、防水透湿性、吸汗速乾性といった複数の性能が求められるため、ハイブリッド生地が不可欠です。例えば、表地には撥水性や耐摩耗性に優れた素材を、裏地には吸湿速乾性や保温性に優れた素材を組み合わせることで、快適性と機能性を両立させています。また、ビジネスウェアやカジュアルウェアにおいても、ストレッチ性や防シワ性、抗菌防臭性などを付与したハイブリッド生地が採用され、快適な着心地と手入れのしやすさを提供しています。

産業資材分野では、自動車や航空機の内装材、構造材として、軽量化と高強度化を両立させるために炭素繊維やガラス繊維と樹脂を組み合わせたハイブリッド複合材料が広く用いられています。建築分野では、耐震補強材や断熱材、遮音材などに、異なる素材の特性を活かしたハイブリッド生地が利用されています。医療分野では、生体適合性と柔軟性、強度を兼ね備えた手術着や医療用インプラント、保護具などにハイブリッド生地が応用されています。その他、防護服、スポーツ用品、家具、スマートテキスタイルなど、その用途は拡大の一途を辿っています。

ハイブリッド生地の開発には、多岐にわたる先端技術が関与しています。まず、高性能繊維の開発が基盤となります。アラミド繊維、超高分子量ポリエチレン繊維、炭素繊維といったスーパー繊維や、生分解性繊維、再生繊維などの環境配慮型繊維、さらには導電性繊維や発熱繊維といった機能性繊維の開発が進められています。次に、これらの繊維を組み合わせるための紡績・製糸技術が重要です。混紡、交撚、複合紡糸といった技術により、異なる特性を持つ繊維を一本の糸にまとめ上げます。

さらに、織り、編み、不織布といった製織・製編技術も進化しています。多層構造織物、3D織物、シームレス編みなどの技術により、複雑な構造や機能を持つ生地の製造が可能になっています。また、生地に機能性を付与するための加工技術も不可欠です。撥水加工、抗菌加工、難燃加工、UVカット加工といった後加工技術に加え、ナノテクノロジーを応用した表面改質技術や、フィルムや膜を積層するラミネート技術、コーティング技術などがハイブリッド生地の性能向上に貢献しています。これらの技術が複合的に組み合わされることで、新たなハイブリッド生地が生まれています。

ハイブリッド生地の市場が拡大している背景には、現代社会における多様なニーズと技術革新があります。消費者は、衣料品や生活用品に対して、単なるデザイン性だけでなく、快適性、機能性、耐久性、安全性といった多角的な価値を求めるようになっています。例えば、アウトドア活動の普及により、過酷な環境下でも快適さを保つ高機能ウェアへの需要が高まっています。また、産業分野では、自動車の燃費向上や航空機の軽量化、建築物の高機能化など、性能とコストの両面で最適解を求める動きが活発です。

加えて、環境意識の高まりも重要な要因です。リサイクル素材やバイオマス素材を組み合わせたハイブリッド生地は、持続可能な社会の実現に貢献するものとして注目されています。技術の進歩により、以前は困難であった異なる素材の組み合わせや、複雑な構造の製造が可能になったことも、市場拡大を後押ししています。これらの要因が複合的に作用し、単一素材では満たせない高度な要求に応えるハイブリッド生地の需要が、今後も増加していくと予測されています。

ハイブリッド生地の未来は、さらなる機能の高度化と多様化、そして持続可能性への貢献が鍵となるでしょう。今後は、単に複数の機能を組み合わせるだけでなく、環境変化に応じて自律的に機能が変化する「適応型素材」や、自己修復機能を持つ素材、さらには生体と融合するバイオハイブリッド素材の開発が進むと予想されます。例えば、体温や湿度、光などの外部刺激に応じて通気性や保温性が変化する生地、あるいは微細な損傷を自動的に修復する生地などが実用化されるかもしれません。

また、IoT技術との融合も加速するでしょう。導電性繊維やセンサーを組み込んだスマートテキスタイルとしてのハイブリッド生地は、ヘルスケア、スポーツ、エンターテイメントなど、新たな市場を創出する可能性を秘めています。製造技術においては、AIを活用した素材設計や、3Dプリンティングによるオンデマンド生産、パーソナライズされたハイブリッド生地の製造が一般的になるかもしれません。持続可能性の観点からは、完全な循環型システムを構築するための、リサイクル性や生分解性に優れたハイブリッド素材の開発がさらに進むでしょう。これらの進化により、ハイブリッド生地は私たちの生活や産業に、より深く、より豊かな価値をもたらすことが期待されます。