ハイブリッドフォトニック集積回路市場 規模・シェア分析、成長動向と予測 (2025-2030年)

ハイブリッドフォトニック集積回路市場レポートは、アプリケーション(データコムおよびクラウドインターコネクト、テレコムトランスポートおよび5G/6Gモバイルバックホールなど)、材料プラットフォーム(シリコン-III-Vハイブリッド、窒化シリコン-III-Vなど)、エンドユーザー産業(クラウドサービスプロバイダー、テレコム事業者およびネットワークOEMなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

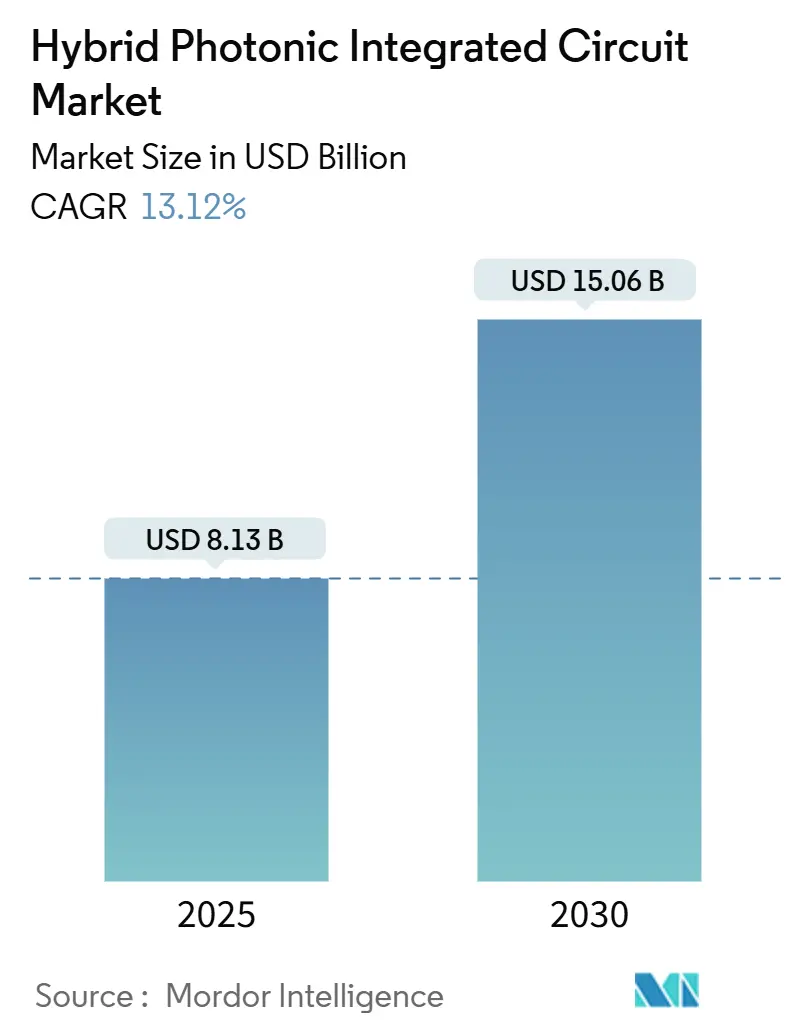

ハイブリッドフォトニック集積回路市場は、2025年に81.3億米ドルと推定され、2030年までに150.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中に13.12%の複合年間成長率(CAGR)で成長する見込みです。この市場の拡大は、AIトレーニングクラスターにおけるコパッケージドオプティクスへの堅調な需要、ハイパースケールスパインファブリックの800ギガビットおよび1.6テラビットレートへの迅速な更新、そしてシリコン-III-Vヘテロ統合のコストクロスオーバーによって支えられています。初期の光チップレットの出荷により、モジュールフットプリントが40%削減され、レイテンシが10ナノ秒未満に短縮され、消費電力が30%減少しました。中国、台湾、米国における公的資金は、新しい300ミリメートルフォトニクスファブの建設を確保しており、薄膜ニオブ酸リチウム変調器は、長距離および量子アプリケーション向けの低電圧コヒーレントリンクを可能にしています。しかし、商業的な歩留まりでIII-Vダイを接合できる認定ファウンドリが5社しかないため、供給は依然として逼迫しており、統合デバイスメーカーは価格決定力を維持しています。

主要なレポートのポイント

アプリケーション別では、データコムおよびクラウドインターコネクトが2024年に46.72%の収益シェアを占め、高性能コンピューティングおよびAIアクセラレータセグメントは2030年までに14.44%のCAGRで拡大すると予測されています。材料プラットフォーム別では、シリコン-III-Vハイブリッドデバイスが2024年に市場シェアの58.62%を占め、薄膜ニオブ酸リチウムは2030年までに14.77%のCAGRで成長すると予測されています。エンドユーザー産業別では、クラウドサービスプロバイダーが2024年の収益の41.83%を占め、防衛および航空宇宙セクターは2030年までに13.88%のCAGRで最も速い成長を示しています。地域別では、北米が2024年に38.74%を占め、アジア太平洋地域は2025年から2030年の間に13.90%の地域CAGRを達成する見込みです。

市場のトレンドと洞察

市場の牽引要因

* AI/ML最適化コパッケージドオプティクス需要(CAGRへの影響:+2.8%): 兆単位のパラメータモデルのトレーニングにより、ラックあたりのトラフィックが400テラビット/秒を超え、従来のフロントパネルプラグインでは電力損失が大きすぎます。コパッケージドオプティクスは、フォトニックダイをスイッチASICの隣に配置することで、電気的到達距離を短縮し、10ナノ秒未満のホップレイテンシを実現します。Metaは2024年のGrand Tetonクラスターで生産準備を検証し、Ayar Labsは10,000個以上の光チップレットを出荷し、2025年の量産体制を確保しました。

* ハイパースケールデータセンター帯域幅の爆発的増加(CAGRへの影響:+2.5%): グローバルIPトラフィックは2026年には4.8ゼタバイトに達すると予測されており、ハイパースケーラーは2025年に800ギガビットイーサネット、2026年には1.6テラビットオプティクスへの移行を予定しています。

* 5G/6Gフロントホールおよびミッドホール光高密度化(CAGRへの影響:+1.9%): 6Gロードマップは2028年までにセクターあたり100ギガビットを目標としており、セルサイトでのコヒーレント検出へと業界を導いています。

* シリコン+III-Vヘテロ統合のコストクロスオーバー(CAGRへの影響:+2.1%): ウェハスケールボンディングにより、2024年にはダイコストが50米ドルを下回り、ハイブリッドデバイスが純粋なIII-Vトランシーバーよりも低コストになりました。

* 防衛LiDARおよびRFフォトニクス調達の急増(CAGRへの影響:+1.4%): 防衛システムにおけるLiDARやRFフォトニクスの需要が増加しています。

* 新興チップレットパッケージング標準(UCIe-P)の採用(CAGRへの影響:+1.6%): 新しいチップレットパッケージング標準の採用が市場を牽引しています。

市場の抑制要因

* ヘテロジニアスボンディングの歩留まり課題(CAGRへの影響:-0.8%): 300ミリメートルシリコン上でのIII-Vダイのボンディングは、依然として92~95%の歩留まりしか達成できず、ユニットコストを押し上げています。

* 熱膨張係数の不一致による信頼性問題(CAGRへの影響:-0.6%): シリコンとリン化インジウムは熱膨張係数が40%異なるため、-40℃から+125℃のサイクルで応力亀裂が発生し、信頼性に影響を与えます。

* ハイブリッド設計自動化のためのエコシステムが限定的(CAGRへの影響:-0.4%): ハイブリッド設計自動化のためのツールやプラットフォームがまだ十分に成熟していません。

* 資本集約的なファウンドリアクセスのボトルネック(認定ラインが5社未満)(CAGRへの影響:-0.7%): 商業的なヘテロジニアスボンディングが可能なファウンドリが限られているため、供給能力に制約があります。

セグメント分析

アプリケーション別:AIアクセラレーションが長期的な成長を牽引

高性能コンピューティングおよびAIアクセラレータは14.44%の最速CAGRを示しており、これは電気SerDesを上回るGPU間帯域幅の急増を反映しています。データコムおよびクラウドインターコネクトは、100ギガビットおよび400ギガビットリンクの既存基盤が800ギガビットオプティクスに移行することで、46.72%と最大のシェアを維持しています。AIアクセラレータ市場規模は、2025年から2030年の間に25億米ドル以上増加すると予測されており、ヨーロッパとアジアにおけるソブリンAIの構築が牽引しています。

材料プラットフォーム別:ニオブ酸リチウムが勢いを増す

シリコン-III-Vハイブリッドは成熟したエピタキシーとゲインメディアにより2024年の収益の58.62%を維持していますが、ニオブ酸リチウムは14.77%のCAGRで拡大しています。薄膜ニオブ酸リチウムは2ボルト未満でπ位相シフトを可能にし、コパッケージドモジュールの消費電力を40%削減します。シリコン窒化-III-Vアーキテクチャは超低損失導波路により量子および海底ケーブルベンダーに魅力的であり、ポリマーハイブリッドはコストに敏感な消費者デバイスに対応しています。

エンドユーザー産業別:防衛および航空宇宙が加速

クラウドサービスプロバイダーは2024年の支出の41.83%を占め、ハイパースケーラーがコパッケージドおよびプラガブルオプティクスに依存していることを反映しています。しかし、防衛および航空宇宙は、フォトニックビームフォーミングとLiDARがプロトタイプから調達へと移行するにつれて、13.88%のCAGRで成長しています。テレコムオペレーターはメトロネットワークを400ギガビットおよび800ギガビットコヒーレントにアップグレードしており、ヘルスケアおよび産業オートメーションも初期段階の採用を進めています。

地域分析

北米

北米は2024年の収益の38.74%を占め、Intelのニューメキシコ工場やAyar Labsの量産出荷に支えられています。連邦CHIPS法による総額15億米ドルの助成金は、フォトニクスR&Dに充てられ、地域のリーダーシップを確保しています。

アジア太平洋

アジア太平洋地域は、中国の100億米ドルのファウンドリ刺激策と台湾の先進パッケージングクラスターに牽引され、13.90%の最高のCAGRを記録しています。TSMCの松江パイロットラインは、2026年までに月間10,000枚のハイブリッドダイウェハ生産を目指しています。

ヨーロッパ

ヨーロッパは、Imecのマルチプロジェクトウェハプログラムとオランダのリソグラフィエコシステムの恩恵を受けていますが、市場規模は北米とアジア太平洋に遅れをとっています。欧州チップス法は、ヘテロジニアスボンディングと量子デバイスに焦点を当てたパイロットラインに5億ユーロを割り当てています。

中東およびアフリカ

中東のオペレーターはメトロリンクに400ギガビットコヒーレントを導入していますが、現地製造は最小限です。アフリカでは、南アフリカでブロードバンドアクセス向けシリコンフォトニクスの初期パイロットプロジェクトが進行中です。

競争環境

上位5社のサプライヤー(Intel、Broadcom、Marvell、Lumentum、Cisco)が合計で約35%の収益を占めており、中程度の市場集中度を示しています。既存企業は成熟したIII-Vエピタキシーとサプライチェーンを活用していますが、Ayar LabsやRockley Photonicsのようなベンチャー支援企業は、従来のモジュールアセンブリを迂回するチップレットアーキテクチャを進化させ、サイクルを12ヶ月短縮しています。商業的なヘテロジニアスボンディングが可能なファウンドリはIntel、GlobalFoundries、Tower、TSMC Songjiang、IMECの5社に限られており、構造的な参入障壁となっています。

主要なプレーヤー

主要なプレーヤーには、Intel Corporation、Broadcom Inc.、Lumentum Holdings、Marvell Technology (Inphi)、Coherent Corp. (II-VI)などが挙げられます。

最近の業界動向

* 2024年10月: Intel Corporationは、ニューメキシコ工場でコパッケージドオプティクスモジュールの量産を開始し、シリコンフォトニクスダイをスイッチASICと直接統合することで、10ナノ秒未満のインターコネクトレイテンシを実現しました。

* 2024年9月: Ayar Labsは、MicrosoftとGoogleが主導する1億5500万米ドルのシリーズD資金調達ラウンドを完了し、総調達額は3億7000万米ドルに達しました。この投資は、TeraPHY光I/Oチップレットの生産能力拡大に充てられ、2025年半ばまでに四半期あたり100,000ユニットの生産目標を設定しています。

* 2024年8月: Broadcomは、デジタル信号プロセッサとIII-V変調器を単一ダイに統合したモノリシックフォトニック-エレクトロニック共同設計を特徴とする1.6テラビットコヒーレントプラガブルトランシーバーを発表しました。このモジュールは、以前の800ギガビットオプティクスと比較して消費電力を40%削減します。

* 2024年7月: TSMCの中国松江工場は、シリコン-III-Vハイブリッドダイのパイロット生産を開始し、2026年半ばまでに月間10,000枚のウェハ生産を目指しています。

このレポートは、ハイブリッドフォトニック集積回路(PIC)市場の詳細な分析を提供しています。フォトニック集積回路とは、2つ以上の光コンポーネントで構成され、光の検出、生成、伝送、処理が可能なマイクロチップを指します。本調査は、フォトニックICの成長要因、阻害要因、および様々なアプリケーションにおける需要の増加に焦点を当て、マクロ経済トレンドの影響も分析しています。市場は、原材料(III-V材料、ニオブ酸リチウム、シリカ・オン・シリコンなど)、集積プロセス(ハイブリッド、モノリシック)、アプリケーション(通信、バイオメディカル、データセンター、LiDAR、計測など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化され、市場規模と予測は米ドル建てで提供されています。

市場の主な推進要因としては、AI/MLに最適化されたコパッケージド・オプティクス(CPO)の需要増加が挙げられます。CPOは消費電力を30%削減し、レイテンシを10ナノ秒以下に抑え、400テラビット/秒以上のデータ転送が可能なラックを実現します。その他、ハイパースケールデータセンターの帯域幅爆発、5G/6Gにおける光の集積化、シリコンとIII-V族半導体のヘテロ集積コストクロスオーバー、防衛分野のLiDARおよびRFフォトニクス調達急増、新たなチップレットパッケージング標準(UCIe-P)の採用が成長を牽引しています。

一方で、ヘテロジニアスボンディングの歩留まり課題、熱膨張係数の不一致による信頼性問題、ハイブリッド設計自動化エコシステムの限定性、そして資本集約的なファウンドリへのアクセスボトルネック(認定ラインが5社未満)が市場の阻害要因となっています。

レポートの主要な知見として、AIクラスターにおけるハイブリッドPICの需要がCPOの利点により高まっていること、薄膜ニオブ酸リチウム・オン・シリコンが低電圧・高帯域幅モジュレータの強みで年間平均成長率(CAGR)14.77%と最も急速に成長している材料プラットフォームであること、中国のファウンドリプログラムと台湾の先進パッケージングエコシステムに牽引されアジア太平洋地域がCAGR 13.90%で拡大していること、そして防衛分野のLiDARおよびRFフォトニクスがCAGR 13.88%で高成長セグメントとして注目されています。また、ヘテロジニアスボンディング能力の供給がわずか5社の商用ファウンドリに集中しているため、構造的なボトルネックが生じ、価格決定力を維持している現状も指摘されています。

市場は、データコム、クラウドインターコネクト、通信トランスポート、LiDAR、光センシング、HPC、AIアクセラレータ、RFフォトニクスといったアプリケーション、およびシリコン-III-Vハイブリッド、窒化シリコン-III-V、薄膜ニオブ酸リチウム・オン・シリコンなどの材料プラットフォーム、さらにクラウドサービスプロバイダー、通信事業者、防衛・航空宇宙、ヘルスケア、産業・自動車OEMなどのエンドユーザー産業別に詳細に分析されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が提供され、Intel、Cisco Systems (Acacia Communications)、Broadcom Inc.、Marvell Technology (Inphi)、Lumentum Holdings、Coherent Corp. (II-VI)など、主要企業のプロファイルが掲載されています。レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI/ML最適化されたコパッケージド光デバイスの需要

- 4.2.2 ハイパースケールデータセンターの帯域幅爆発

- 4.2.3 5G/6Gフロントホールおよびミッドホール光集積化

- 4.2.4 シリコン + III-Vヘテロ統合のコストクロスオーバー

- 4.2.5 防衛LiDARおよびRFフォトニクス調達の急増(機密予算)

- 4.2.6 新興チップレットパッケージング標準(UCIe-P)の採用

-

4.3 市場の阻害要因

- 4.3.1 ヘテロ接合歩留まりの課題

- 4.3.2 熱ミスマッチによる信頼性の問題

- 4.3.3 ハイブリッド設計自動化のための限られたエコシステム

- 4.3.4 資本集約型ファウンドリへのアクセスボトルネック(認定ライン5未満)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 データ通信およびクラウド相互接続

- 5.1.2 テレコム伝送および5G/6Gモバイルバックホール

- 5.1.3 LiDARおよび光センシング

- 5.1.4 ハイパフォーマンスコンピューティング (HPC) およびAIアクセラレータ

- 5.1.5 RFフォトニクスおよびマイクロ波フォトニクス

-

5.2 材料プラットフォーム別

- 5.2.1 シリコン-III-Vハイブリッド (Si上のInP/GaAs)

- 5.2.2 窒化シリコン-III-V

- 5.2.3 ポリマーフォトニクスハイブリッド

- 5.2.4 Si上の薄膜ニオブ酸リチウム

- 5.2.5 その他 (SiGe、AlNなど)

-

5.3 エンドユーザー産業別

- 5.3.1 クラウドサービスプロバイダー (ハイパースケーラー)

- 5.3.2 テレコム事業者およびネットワークOEM

- 5.3.3 防衛および航空宇宙

- 5.3.4 ヘルスケアおよびバイオセンシングOEM

- 5.3.5 産業用および自動車用OEM

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 オランダ

- 5.4.3.5 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 ASEAN

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インテル コーポレーション

- 6.4.2 シスコシステムズ(アカシア・コミュニケーションズ)

- 6.4.3 ブロードコム インク

- 6.4.4 マーベル・テクノロジー(インフィ)

- 6.4.5 ルメンタム・ホールディングス

- 6.4.6 コヒーレント・コーポレーション(II-VI)

- 6.4.7 ロックリー・フォトニクス

- 6.4.8 アヤール・ラボ

- 6.4.9 ノキア(ベル研究所)

- 6.4.10 富士通オプティカルコンポーネンツ

- 6.4.11 ネオフォトンクス(ルメンタム)

- 6.4.12 シエナ・コーポレーション

- 6.4.13 エフェクト・フォトニクス

- 6.4.14 POETテクノロジーズ

- 6.4.15 リジェンテックSA

- 6.4.16 インフィネラ・コーポレーション

- 6.4.17 ヒューレット・パッカード・エンタープライズ(HPCインターコネクト)

- 6.4.18 グローバルファウンドリーズ(SiPhサービス)

- 6.4.19 アイメック(ファウンドリおよびMPW)

- 6.4.20 タワーセミコンダクター

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドフォトニック集積回路は、光信号を生成、変調、伝送、検出するための複数の光デバイスを単一のチップまたはプラットフォーム上に集積した技術であり、特に異なる材料プラットフォームの利点を組み合わせて利用する点が特徴です。従来の電子集積回路が電子を用いて情報処理を行うのに対し、フォトニック集積回路は光子(光)を利用します。その中でも「ハイブリッド」という名称は、シリコン、リン化インジウム(InP)、窒化シリコン(SiN)、ニオブ酸リチウム(LN)といった複数の異なる材料システムから作られたコンポーネントを、フリップチップボンディングやダイ・ツー・ウェハーボンディングなどの高度なパッケージング技術を用いて統合することを意味します。これにより、各材料が持つ固有の優れた特性(例えば、シリコンの低損失性、InPの優れた発光・受光特性、LNの高速変調能力)を最大限に引き出し、単一材料では実現が困難な高性能かつ多機能な光回路の実現を目指します。小型化、低消費電力化、高信頼性化、そしてコスト削減に大きく貢献する技術として、近年注目を集めています。

ハイブリッドフォトニック集積回路には、その構成材料や集積方法によっていくつかの種類があります。最も一般的なのは、シリコンフォトニクス(SiP)プラットフォームをベースとし、そこにInP系レーザーや検出器をハイブリッド集積する方式です。シリコンはCMOS製造プロセスとの親和性が高く、大規模な受動部品や変調器を低コストで製造できる利点がありますが、光を効率的に生成・検出する能力には限界があります。そこで、優れた発光・受光特性を持つInP系デバイスをシリコン基板上に集積することで、光源から検出器までを一体化した高性能な光トランシーバーなどを実現します。また、窒化シリコン(SiN)は、シリコンよりもさらに低損失で、高出力光にも対応できるため、長距離通信や量子フォトニクス、高精度センサーなど、特定の用途でSiPと組み合わせて利用されることがあります。さらに、高速変調が可能なニオブ酸リチウム薄膜をシリコンやSiNプラットフォーム上に集積する研究も進んでおり、超高速光通信の実現に貢献すると期待されています。これらの材料の組み合わせ方や集積技術の進化が、ハイブリッドフォトニック集積回路の多様な発展を支えています。

この技術の用途は非常に広範です。最も主要な応用分野の一つは、データセンターや通信ネットワークにおける高速光インターコネクトです。クラウドコンピューティング、AI、5Gなどの普及によりデータトラフィックが爆発的に増加する中、ハイブリッドフォトニック集積回路は、テラビット級の高速データ伝送を低消費電力かつ小型のフォームファクタで実現する光トランシーバーの鍵となります。また、自動運転車や産業用ロボットに不可欠なLiDAR(Light Detection and Ranging)システムにおいても、小型で高性能な光センサーとして活用が進んでいます。医療分野では、高感度な生体センサーや診断装置、さらにはウェアラブルデバイスへの応用が期待されています。その他にも、量子コンピューティングや量子通信における量子光源や量子ゲート、高精度な慣性センサー、航空宇宙分野での軽量・高信頼性システムなど、多岐にわたる分野での応用が模索されており、社会の様々な側面で革新をもたらす可能性を秘めています。

関連技術としては、まずモノリシックフォトニック集積回路が挙げられます。これは単一の材料システム(例えばInPのみ)で全ての光デバイスを製造する方式であり、ハイブリッド方式とは対照的です。ハイブリッド方式は、モノリシック方式では困難な異なる材料の最適な特性を組み合わせることで、より高い性能や機能性を実現します。また、CMOS製造技術は、シリコンフォトニクスを基盤とするハイブリッド集積回路の量産化を可能にする重要な技術です。高度なパッケージング技術も不可欠であり、異なる材料のチップを高精度で接合するフリップチップボンディング、ワイヤーボンディング、そして光ファイバーとの効率的な結合技術などが含まれます。さらに、フォトニック集積回路の設計を効率化するためのEDA(Electronic Design Automation)ツールも進化しており、複雑な回路のシミュレーションや最適化を支援します。近年では、人工知能(AI)や機械学習を設計プロセスや製造プロセスの最適化に応用する研究も進んでおり、開発期間の短縮や性能向上に貢献すると期待されています。

市場背景としては、データ通信量の爆発的な増加が最大の牽引力となっています。クラウドサービス、AI、IoT、5Gといった技術の普及は、データセンターや通信インフラにおける光トランシーバーの需要を飛躍的に高めています。これにより、より高速で、より低消費電力、より小型な光デバイスが求められており、ハイブリッドフォトニック集積回路はその要求に応える有力なソリューションとして位置づけられています。自動運転技術の進展に伴うLiDAR市場の拡大も、重要な成長ドライバーです。一方で、製造プロセスの複雑性、異なる材料間のインターフェースにおける課題、そして標準化の遅れなどが市場拡大の障壁となる可能性もあります。しかし、インテル、ブロードコム、シスコ、ルーメンタムといった大手企業がこの分野に積極的に投資しており、スタートアップ企業も多数参入しています。特に、データセンター向け光トランシーバーとLiDARセンサーの市場は、今後数年間で大幅な成長が見込まれており、ハイブリッドフォトニック集積回路がその中心的な役割を担うことになります。

将来展望として、ハイブリッドフォトニック集積回路はさらなる進化を遂げると考えられます。まず、集積密度の向上が挙げられます。より多くの光デバイスや電子デバイスを単一チップ上に集積することで、さらなる小型化と多機能化が進むでしょう。これには、マイクロ転写印刷などの新しい集積技術や、3D集積技術の発展が寄与すると考えられます。また、新しい材料の組み合わせや、既存材料の特性を最大限に引き出すための研究も活発に行われ、性能の限界を押し広げることが期待されます。例えば、量子コンピューティングやニューロモルフィックコンピューティングといった次世代コンピューティング技術への応用も、ハイブリッドフォトニック集積回路の重要なフロンティアとなるでしょう。さらに、設計から製造、テストまでのプロセス全体におけるAIの活用が進み、開発期間の短縮とコスト削減が実現されることで、より幅広い分野への普及が加速すると見込まれます。最終的には、光と電子の真のコ・インテグレーション(光電融合)が実現され、光と電子のそれぞれの利点を最大限に活かした、これまでにない高性能な情報処理システムが誕生する可能性を秘めています。