ハイブリッドシステム市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ハイブリッドシステム市場レポートは、システム(スタートストップ、回生ブレーキなど)、コンポーネント(バッテリーパック、DC/DCコンバーターなど)、バッテリー化学(リチウムイオン、鉛蓄電池(EFB/AGM)など)、車両タイプ(マイルドハイブリッド車(MHEV)、プラグインハイブリッド電気自動車(PHEV)など)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドシステム市場の概要

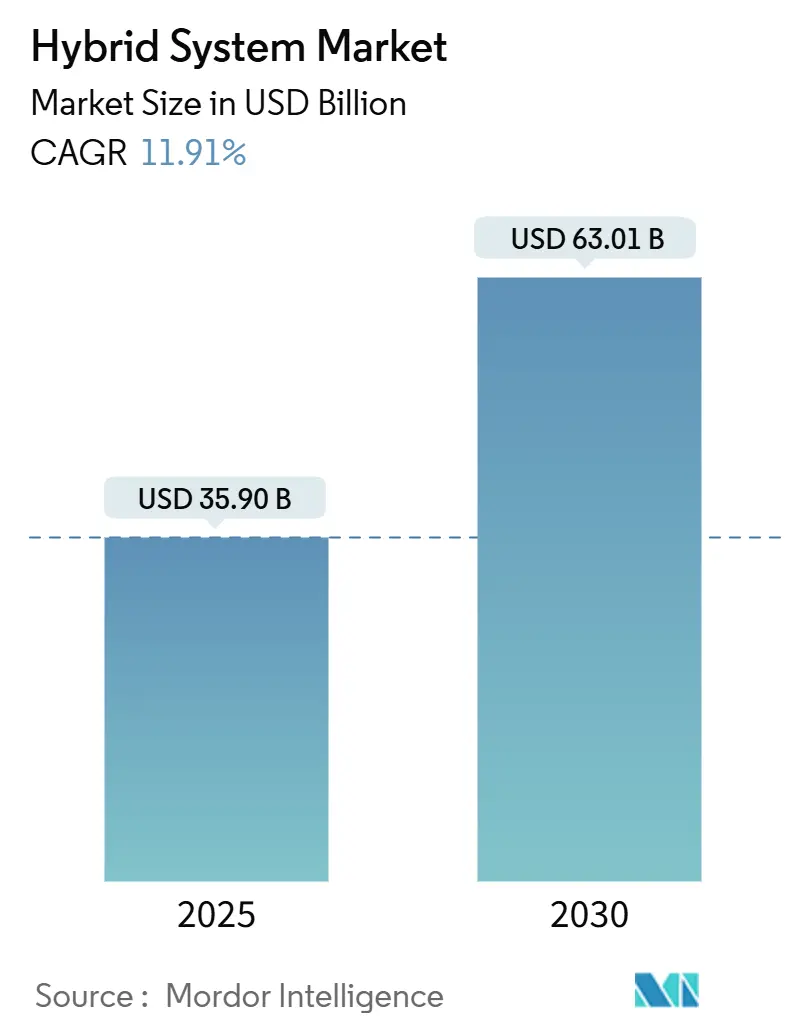

ハイブリッドシステム市場は、車両電動化義務の強化、消費者インセンティブの拡大、バッテリーパックコストの継続的な低下といった要因に支えられ、堅調な成長を遂げています。2025年には359億ドルに達し、2030年には630.1億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.91%です。自動車メーカーは、開発サイクルの短縮と資本リスクの軽減のため、コンプライアンス戦略と戦略的提携を組み合わせています。ティア1サプライヤーの統合により部品供給が合理化され、アジアの大手メーカーによる垂直統合は生産コストを削減しています。競争環境は、双方向電力フローを収益化するソフトウェア対応の収益モデルにも拡大しており、初期のパワートレインプレミアムを相殺する補助的な収入源の基盤を築いています。

主要な市場動向

* システム別: 2024年にはスタート/ストップ技術が市場シェアの54.15%を占め、主導的な地位を維持しました。一方、電気自動車駆動システムは2030年までに13.75%の最速CAGRで成長すると予測されています。

* コンポーネント別: 2024年にはバッテリーパックが市場シェアの39.04%を占め、eモーター/ISGユニットは2030年までに14.12%のCAGRで拡大すると予測されています。

* バッテリー化学別: 2024年にはリチウムイオンが市場シェアの72.33%を占め、2030年までに12.37%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年にはマイルドハイブリッド車(MHEV)が市場シェアの43.11%を占めましたが、プラグインハイブリッド電気自動車(PHEV)は2030年までに15.06%の最速CAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの47.24%を占め、2030年までに12.86%の最速CAGRで成長すると予測されています。

市場の成長要因

1. 厳格化する世界の排出ガス規制: 主要な自動車市場では排気ガス規制が強化されており、ハイブリッドシステム市場を直接牽引しています。例えば、オーストラリアは2024年5月に初の新小型車CO₂排出量制限を導入し、欧州連合は2025年発効のユーロ7規制を承認しました。カリフォルニア州のAdvanced Clean Cars IIフレームワークは、2026年までにゼロエミッション車の販売を35%と義務付けており、プラグインハイブリッド車はOEMにとって重要なコンプライアンス手段となっています。

2. ハイブリッドおよび電動パワートレインに対する政府インセンティブ: 金銭的インセンティブは、電動車の消費者需要を刺激し、ハイブリッドシステム市場を拡大しています。米国のインフレ削減法(IRA)は、特定のバッテリー容量を持つハイブリッド車に税額控除を適用しています。タイのEV3.5フレームワークは、サブコンパクトクラスのハイブリッド車に対する追加費用をほぼ半減させます。中国のデュアルクレジットシステムは、低燃費車にプラスのクレジットを与え、メーカーが既存の車両に対するペナルティを相殺することを可能にしています。

3. リチウムイオンバッテリーパックの急速なコスト低下: 2024年にバッテリーパック価格は下落し、2030年までにさらに低下すると予測されており、ハイブリッドシステム市場におけるあらゆるアーキテクチャの価値を高めています。CATLやBYDといった中国企業は、年間200GWhを超える生産能力を誇り、規模の経済によるコスト削減が車両の部品表(BOM)コストに波及しています。

4. 48Vマイルドハイブリッドアーキテクチャの普及: 48VシステムはCO₂排出量を最大15%削減できる一方で、フルハイブリッドのわずか4分の1のコストで済むため、主流セグメントへの電動化を可能にし、ハイブリッドシステム市場を拡大しています。メルセデス・ベンツはCクラスおよびEクラスに48Vパッケージを展開し、消費者がよりスムーズなスタート/ストップ機能やグライディング機能に費用を支払う用意があることを示しました。

5. SiCパワーエレクトロニクスの利用: SiC(炭化ケイ素)インバーターの採用は、重量を削減しながら出力を向上させ、都市型車のパッケージング制限に対応しています。

6. Vehicle-to-Grid (V2G) およびV2Xモデル: 北米およびEUでのパイロットプログラムを通じて、双方向電力フローを収益化するV2GおよびV2Xモデルの可能性が探られています。

市場の抑制要因

1. ハイブリッドシステムの高い初期費用プレミアム: ハイブリッド車は依然として内燃機関車に比べてプレミアム価格であり、サブコンパクトクラスのプラグインハイブリッド車では最大12,000ドルの追加費用がかかる場合があり、ハイブリッドシステム市場への浸透を遅らせています。平均取引価格が低い新興国では、ハイブリッド車は高級トリムに限定される傾向があります。

2. 重要材料(リチウム、ニッケル、レアアース)のサプライチェーン制約: リチウム需要の増加は潜在的なボトルネックを示唆しており、ハイブリッドシステム市場の成長を阻害する可能性があります。インドネシアのニッケル鉱石輸出禁止は、航続距離に不可欠な高ニッケル化学物質にリスクをもたらします。中国がレアアース精製のかなりのシェアを占めているため、トラクションモーター用ネオジム磁石の供給は地政学的ショックにさらされています。

3. ゼロエミッション義務への政策転換: カリフォルニア州、ノルウェー、英国、オランダなど一部の地域では、ゼロエミッション車への政策転換が進んでおり、長期的にはハイブリッド車の需要に影響を与える可能性があります。

4. eBoostの熱管理限界: 欧州および北米のコンパクトセグメントでは、eBoostシステムの熱管理が課題となる場合があります。

セグメント分析の詳細

* システム別: スタート/ストップユニットは、手頃な価格とほぼすべての内燃機関レイアウトとの互換性により、2024年に54.15%の市場シェアを維持しました。しかし、電気駆動ハイブリッドシステムは2030年までに13.75%のCAGRで成長すると予測されており、郊外の速度での完全電気運転を可能にする高電圧プラットフォームへの投資がシフトしています。ティア1サプライヤーは、低コストの48Vオルタネーター交換品を提供し、アイドルカットに加えてトルクアシストを付加することで、レガシーハードウェアからエレクトロニクスへの価値移行を進めています。

* コンポーネント別: バッテリーパックは、キロワット時あたりのコストが高く、あらゆるアーキテクチャにおいて不可欠な役割を果たすため、2024年にハイブリッドシステム市場価値の39.04%を占めました。eモーターと統合スタータージェネレーター(ISG)アセンブリは、48Vシステムがブランドポートフォリオ全体に移行するにつれて、14.12%のCAGRで最も急速に成長しているコンポーネントラインです。SiCインバーターの採用は、重量を削減しながら出力を向上させ、都市型車のパッケージング制限に対応しています。

* バッテリー化学別: リチウムイオン電池は、体積エネルギー密度の向上とコスト低下により、2024年にハイブリッドシステム市場シェアの72.33%を占め、12.37%のCAGRで最も急速に拡大すると予測されています。ニッケル水素電池は主にトヨタのアプリケーションで残存していますが、同ブランドが新しいモデルでリチウムパックに移行するにつれて減少傾向にあります。強化型液式およびAGM鉛蓄電池は12Vスタート/ストップシステムで利用されていますが、より深い電動化を必要とする燃費目標の上昇により、その成長は制限されています。

* 車両タイプ別: マイルドハイブリッド車(MHEV)は、エントリーレベルの価格帯と限定的な充電要件により、2024年にハイブリッドシステム市場シェアの43.11%を占めました。プラグインハイブリッド車(PHEV)は、電気のみでの航続距離の向上と、総コスト差を縮める財政的インセンティブにより、15.06%のCAGRで上昇しています。従来のハイブリッド電気自動車(HEV)も、耐久性と使いやすさに対するブランドの評判に支えられ、引き続き大きな成長に貢献しています。

地域分析

* アジア太平洋地域: 2024年にはハイブリッドシステム市場収益の47.24%を占め、中国と日本が国の排出ガスプログラムにハイブリッド経路を組み込むことで、2030年までに12.86%の最速CAGRで拡大すると予測されています。中国のデュアルクレジット制度は、2024年に新エネルギー車の28%の普及を要求し、2025年には38%に上昇するため、BEV充電アクセスが不均一な地域でOEMの資本をハイブリッド車に誘導しています。

* 欧州: ユーロ7規制と、プラグインハイブリッド車の実用性を高める密な公共充電インフラに牽引され、かなりのシェアを占めています。ドイツはハイブリッドR&Dに多額の投資を行い、フォルクスワーゲンは急速充電ネットワークが遅れている地域に対応するため、電動化予算のかなりの部分をハイブリッドドライブラインに割り当てています。

* 北米: 連邦政府の税額控除の再編と州のZEV(ゼロエミッション車)割当により、BEVの価格パリティが実現するまでのコンプライアンスブリッジとしてハイブリッド車が位置づけられ、潜在的な市場シェアに貢献しています。

* 南米、中東・アフリカ: 合わせてかなりのシェアを占めていますが、長期的な成長の可能性を秘めています。ブラジルのRota 2030法は、基準燃費を上回るモデルにリベートを提供しており、これはマイルドハイブリッド車で容易に達成できます。インフラのギャップと価格感度から、現在はMHEVソリューションが有利ですが、政策の動向は、今後10年間でプラグインハイブリッド車が牽引力を増し、ハイブリッドシステム市場に漸進的な成長をもたらすことを示唆しています。

競争環境

ハイブリッドシステム市場は中程度の集中度を示しています。トヨタ自動車は、20年以上にわたるバッテリーおよびパワースプリット技術を活用し、信頼性のリーダーシップと限界費用優位性を維持しており、1500万台以上のハイブリッド車を販売しています。フォードはSKイノベーションとバッテリー調達で提携し、ゼネラルモーターズはLGエナジーソリューションと提携して、セルコスト曲線を削減し、次世代化学物質の研究開発を共有しています。ボッシュやデンソーといった従来のティア1サプライヤーは、複数のブランドにエレクトロニクスやモーターを供給し、不可欠な存在として確立しています。

Sila Nanotechnologies(シリコンリッチアノード開発)やWolfspeed(SiCインバーターの普及)などの新興企業は、専門的なニッチ市場を開拓しています。BYDはバッテリー、パワーエレクトロニクス、組み立てを垂直統合し、ラテンアメリカや東南アジアでハイブリッド車を積極的に価格設定できるコスト的な余裕を持っています。CATLも同様の垂直統合を進めており、直接輸出に対する地政学的制限をヘッジするために合弁事業を模索しています。

業界では静かに統合が進んでいます。BorgWarnerは2024年に先進的なeモーターIPを自社製品カタログに組み込む買収を完了し、今後数年間でeパワートレインの収益が大幅に増加すると予測しています。パナソニックはトヨタと提携し、同社の第5世代ハイブリッドラインナップに適合する角形セルを量産しています。競争の構図は、基本的なハイブリッド機能がコモディティ化に近づくにつれて、ソフトウェア対応機能、双方向電力フロー、および寿命を延ばしたり新しい収益モードを解き放つ独自のセル化学へと差別化が移行していることを示唆しています。

主要企業:

* トヨタ自動車株式会社

* ロバート・ボッシュGmbH

* コンチネンタルAG

* デンソー株式会社

* BYD Co. Ltd.

最近の業界動向:

* 2025年4月: 現代自動車グループは、同等の内燃機関と比較して出力を19%向上させ、燃費を45%改善する次世代ハイブリッドパワートレインを発表しました。

* 2024年9月: トヨタはハイラックスピックアップに48Vマイルドハイブリッドシステムを導入しました。これは、48Vリチウムイオンパック、モータージェネレーター、DC-DCコンバーターを組み合わせることで、よりスムーズな加速と改善された回生ブレーキを実現します。

このレポートは、グローバルハイブリッドシステム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして機会までを網羅しています。

市場規模は、2025年に359億米ドルに達し、2030年まで年平均成長率(CAGR)11.91%で成長すると予測されています。

市場の成長を牽引する主な要因としては、世界的なCO₂排出量および燃費に関する厳格な規制、ハイブリッドおよび電動パワートレインに対する政府の奨励策、リチウムイオンバッテリーパックの急速なコスト低下が挙げられます。さらに、48Vマイルドハイブリッドアーキテクチャの普及、SiCパワーエレクトロニクスによる効率向上、そしてVehicle-to-Grid(V2G)やV2Xといった新たな収益機会も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ハイブリッドシステムの高い初期費用、リチウム、ニッケル、希土類などの重要材料のサプライチェーン制約、ゼロエミッション車への政策転換、そしてコンパクトなeBoostシステムの熱管理限界などが課題として挙げられています。

レポートでは、市場をシステム別(スタートストップ、回生ブレーキ、EVドライブ、eBoost/48Vパワーアシスト)、コンポーネント別(バッテリーパック、DC/DCコンバーター、DC/ACインバーター、eモーター/ISG)、バッテリー化学物質別(リチウムイオン、鉛酸、ニッケル水素)、車両タイプ別(マイルドハイブリッド車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、ハイブリッドサブシステム搭載バッテリー電気自動車)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析しています。

特に、地域別ではアジア太平洋地域が市場シェアの47.24%を占め、中国の政策奨励と日本の輸出志向戦略がその主要因となっています。コンポーネント別では、バッテリーパックが2024年の収益の39.04%を占め、最も高価で不可欠な要素として最大の価値貢献をしています。

また、48Vマイルドハイブリッドは、フルハイブリッドの4分の1のコストで最大15%のCO₂削減を実現できるため、エントリーレベルのセグメントで手頃な価格の選択肢として勢いを増していることが強調されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。トヨタ、ホンダ、フォード、GM、ヒョンデ、フォルクスワーゲン、BMW、メルセデス・ベンツ、BYD、日産、ステランティス、ルノー、ボルボ、吉利汽車といった主要自動車メーカーに加え、ボッシュ、コンチネンタル、デンソー、ZF、アイシンといった主要部品サプライヤーの企業プロファイルも含まれており、市場における多様なプレイヤーの存在を示しています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な世界のCO₂排出量/燃費規制

- 4.2.2 ハイブリッドおよび電動パワートレインに対する政府のインセンティブ

- 4.2.3 リチウムイオンバッテリーパックの急速なコスト低下

- 4.2.4 48Vマイルドハイブリッドアーキテクチャの普及

- 4.2.5 効率を高めるSiCパワーエレクトロニクスの採用

- 4.2.6 ハイブリッド車におけるV2GおよびV2Xの収益機会

- 4.3 市場の阻害要因

- 4.3.1 ハイブリッドシステムの高い初期費用プレミアム

- 4.3.2 重要材料のサプライチェーン制約(Li、Ni、希土類)

- 4.3.3 排気ガスゼロ義務化への政策転換

- 4.3.4 コンパクトなeBoostシステムの熱管理限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額(米ドル))

- 5.1 システム別

- 5.1.1 スタート・ストップ

- 5.1.2 回生ブレーキ

- 5.1.3 電気自動車駆動

- 5.1.4 eBoost / 48Vパワーアシスト

- 5.2 コンポーネント別

- 5.2.1 バッテリーパック

- 5.2.2 DC/DCコンバーター

- 5.2.3 DC/ACインバーター

- 5.2.4 eモーター / ISG

- 5.3 バッテリー化学別

- 5.3.1 リチウムイオン

- 5.3.2 鉛蓄電池 (EFB / AGM)

- 5.3.3 ニッケル水素 (NiMH)

- 5.4 車両タイプ別

- 5.4.1 マイルドハイブリッド車 (MHEV)

- 5.4.2 ハイブリッド電気自動車 (HEV)

- 5.4.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.4 バッテリー電気自動車 (ハイブリッドサブシステム搭載)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向&取引

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社

- 6.4.2 本田技研工業株式会社

- 6.4.3 フォード・モーター・カンパニー

- 6.4.4 ゼネラルモーターズ

- 6.4.5 現代自動車グループ

- 6.4.6 フォルクスワーゲンAG

- 6.4.7 BMWグループ

- 6.4.8 メルセデス・ベンツ・グループAG

- 6.4.9 BYD株式会社

- 6.4.10 日産自動車株式会社

- 6.4.11 ステランティスN.V.

- 6.4.12 ルノーS.A.

- 6.4.13 ボルボ・カーAB

- 6.4.14 吉利汽車控股

- 6.4.15 ロバート・ボッシュGmbH

- 6.4.16 コンチネンタルAG

- 6.4.17 株式会社デンソー

- 6.4.18 ZFフリードリヒスハーフェンAG

- 6.4.19 アイシン株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドシステムとは、複数の異なる動力源やエネルギー貯蔵システムを組み合わせ、それぞれの長所を活かし、短所を補い合うことで、全体として高い効率性や性能、環境性能を実現する技術体系を指します。特に自動車分野で広く知られていますが、その概念は鉄道、船舶、建設機械、さらには電力システムなど、多岐にわたる分野で応用されています。主な目的は、エネルギー効率の向上、排出ガスの削減、騒音の低減、そしてシステムの信頼性や柔軟性の向上にあります。

ハイブリッドシステムの種類は、その構成や機能によって様々に分類されます。自動車分野においては、主に動力伝達方式によって「パラレル方式」「シリーズ方式」「シリーズ・パラレル方式」の三つに大別されます。パラレル方式は、エンジンとモーターが並列に配置され、両方が直接駆動力を提供したり、単独で駆動したりする方式です。モーターはエンジンのアシストや回生ブレーキの役割を担うことが多く、比較的シンプルな構造が特徴です。シリーズ方式は、エンジンが発電機を回して電気を生成し、その電力でモーターを駆動する方式です。エンジンは駆動には直接関与せず、発電に専念するため、効率の良い回転域を維持しやすいという利点があります。シリーズ・パラレル方式は、これら二つの方式の長所を組み合わせたもので、エンジンとモーターの動力を状況に応じて最適に配分し、高い燃費性能と走行性能を両立させます。トヨタのTHS(Toyota Hybrid System)がこの代表例です。さらに、モーターの出力やバッテリー容量によって「マイルドハイブリッド」と「ストロングハイブリッド」に分けられます。マイルドハイブリッドは、モーターが主にエンジンの補助やアイドリングストップ、回生ブレーキを担い、モーター単独での走行は限定的です。一方、ストロングハイブリッドは、モーター単独での走行が可能であり、より高い電動走行能力を持ちます。また、外部からの充電が可能な「プラグインハイブリッド(PHEV)」は、大容量バッテリーを搭載し、EV(電気自動車)としての走行距離を長く確保できるため、日常使いではEVとして、長距離移動ではハイブリッド車として運用できる柔軟性が魅力です。自動車以外の分野では、例えば電力システムにおいて、太陽光発電や風力発電といった再生可能エネルギーと蓄電池を組み合わせることで、電力供給の安定化を図るシステムもハイブリッドシステムの一種と言えます。

ハイブリッドシステムの用途は非常に広範です。最も普及しているのは自動車分野で、乗用車からバス、トラックといった商用車、さらにはフォークリフトなどの特殊車両に至るまで、燃費向上とCO2排出量削減の切り札として導入が進んでいます。鉄道車両では、ディーゼルエンジンとバッテリー・モーターを組み合わせたハイブリッド車両が、騒音低減や燃費向上、排出ガス削減に貢献しています。船舶においても、エンジンとモーターを組み合わせることで、燃料効率の向上や国際的な排出ガス規制への対応が進められています。建設機械では、油圧システムと電動システムを組み合わせることで、作業効率の向上や騒音・振動の低減が図られています。また、電力システムにおいては、不安定な再生可能エネルギーの出力を安定化させるために、蓄電池や他の発電方式と組み合わせるハイブリッドシステムが、スマートグリッド構築の重要な要素となっています。このように、ハイブリッドシステムは、エネルギーを効率的に利用し、環境負荷を低減する必要があるあらゆる分野でその価値を発揮しています。

ハイブリッドシステムを支える関連技術は多岐にわたります。まず、高効率な「モーター」と、そのモーターを精密に制御する「インバーター」は不可欠な要素です。モーターは小型化・軽量化されながらも高出力化が進み、インバーターは電力変換効率の向上と小型化が図られています。次に、エネルギーを貯蔵する「バッテリー」技術も重要です。ニッケル水素電池からリチウムイオン電池へと進化し、高エネルギー密度化、長寿命化、安全性向上が進んでいます。特にPHEVやEVの普及に伴い、バッテリーの性能向上とコストダウンは継続的な課題です。複数の動力源を最適に制御するための「電力制御・マネジメントシステム」も中核技術です。ECU(電子制御ユニット)が、運転状況やドライバーの意図に応じて、エンジンとモーターの出力配分、バッテリーの充放電などをリアルタイムで最適化します。また、減速時の運動エネルギーを電気エネルギーに変換してバッテリーに蓄える「回生ブレーキシステム」は、ハイブリッドシステムの燃費向上に大きく貢献する技術です。さらに、車体や部品の「軽量化技術」も、システム全体の効率向上に寄与します。近年では、AIやIoT技術を活用し、交通状況や道路勾配、ドライバーの運転パターンなどを予測して、より最適なエネルギーマネジメントを行う研究開発も進められています。

ハイブリッドシステムの市場背景には、いくつかの重要な要因があります。最も大きな推進力となっているのは、世界各国・地域で強化される「環境規制」です。特に自動車分野では、燃費規制やCO2排出量規制が年々厳しくなっており、自動車メーカーはこれらの規制をクリアするためにハイブリッド技術の導入を加速させています。また、「エネルギー価格の変動」も重要な要素です。燃料費の高騰は、消費者や企業が燃費の良い車両を選択する動機となり、ハイブリッド車の需要を押し上げています。消費者の「環境意識の高まり」も、エコカーへの関心を高め、市場拡大に貢献しています。技術革新により、バッテリーのコストが低減し、性能が向上したことも、ハイブリッドシステムの普及を後押ししています。特に日本市場においては、ハイブリッド車は長年にわたり高い人気を誇り、EVへの移行期における現実的かつ魅力的な選択肢として、その地位を確立しています。世界的に見ても、EVへのシフトが進む一方で、インフラ整備の課題やコスト面から、ハイブリッド車、特にPHEVが、当面の間の主要な選択肢として認識されています。

ハイブリッドシステムの将来展望は、持続可能な社会の実現に向けた重要な役割を担うものと期待されています。長期的にはEVへの移行が進むと予測されていますが、その過渡期において、ハイブリッドシステム、特にPHEVは、EVの普及を補完する形で重要な役割を果たし続けるでしょう。PHEVは、EVとしての利便性と、ガソリン車としての航続距離の安心感を両立できるため、今後も市場での存在感を高めていくと考えられます。また、ハイブリッドシステムは、ガソリンエンジンだけでなく、水素エンジンや合成燃料に対応したエンジンとの組み合わせなど、多様な燃料源への対応も進む可能性があります。さらなる効率向上も継続的なテーマであり、エンジンの熱効率改善、モーターやバッテリーの小型軽量化、高効率化、そしてより高度なエネルギーマネジメントシステムの開発が進められるでしょう。自動車以外の分野においても、建設機械、船舶、航空機、定置型電力システムなどでの応用がさらに拡大し、それぞれの分野で環境負荷低減と効率向上に貢献していくと見られます。将来的には、V2G(Vehicle-to-Grid)のような技術を通じて、ハイブリッド車が電力系統の一部として機能し、スマートグリッドとの連携を強化することで、社会全体のエネルギーマネジメントに貢献する可能性も秘めています。技術革新と量産効果によるさらなるコストダウンも、ハイブリッドシステムの普及を加速させる重要な要素となるでしょう。