ハイブリッド車市場規模:シェア、成長動向、予測分析に関する業界レポート(2025年~2030年)

ハイブリッド車市場レポートは、駆動方式(ハイブリッド電気自動車(HEV)、プラグインハイブリッド(PHEV)など)、車種(乗用車、小型商用車など)、モータータイプ(永久磁石同期ACモーター(PMSM)、誘導ACモーターなど)、バッテリータイプ(ニッケル水素など)、および地域別に区分されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド車市場の概要:2025年~2030年の成長トレンドと予測

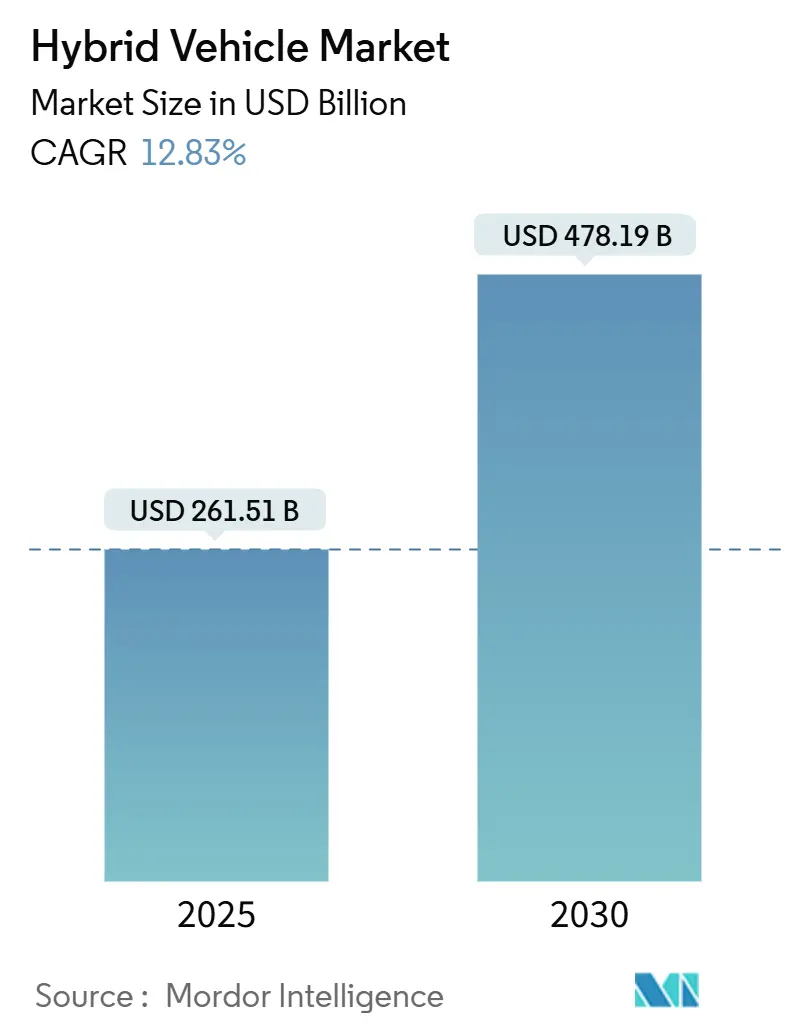

# 1. はじめに

ハイブリッド車市場は、2025年には2,615.1億米ドルに達し、2030年までには4,781.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.83%と見込まれています。この成長は、急速な電動化政策、バッテリー価格の下落、そして燃料価格の変動に対する消費者のヘッジ需要によって支えられています。自動車メーカーはハイブリッド車をバッテリー工場への投資を賄う収益源と位置づけ、政策立案者はより厳格な温室効果ガス排出規制への実用的な対応策として受け入れています。

市場の競争は激化しており、日本の既存メーカーがリードを強化する一方で、中国ブランドはグローバル展開を拡大し、欧米のOEMも新たなマルチパスウェイ戦略で市場に再参入しています。インフラの格差、規制の収束、ポートフォリオのリスク管理といった要因が、今後10年間におけるハイブリッド車市場の戦略的な重要性を確固たるものにしています。

本レポートは、推進タイプ(ハイブリッド電気自動車(HEV)、プラグインハイブリッド(PHEV)など)、車両タイプ(乗用車、小型商用車など)、モータータイプ(永久磁石同期ACモーター(PMSM)、誘導ACモーターなど)、バッテリータイプ(ニッケル水素など)、および地域別に市場をセグメント化し、金額(米ドル)と数量(台数)の両面から市場予測を提供しています。

# 2. 主要なレポートのポイント

* 推進タイプ別: ハイブリッド電気自動車(HEV)が2024年にハイブリッド車市場シェアの43.81%を占め、リードしています。プラグインハイブリッド(PHEV)は2030年まで13.82%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年にハイブリッド車市場規模の78.04%を占め、小型商用車は2030年まで15.23%のCAGRで成長すると予測されています。

* モータータイプ別: 永久磁石同期ACモーター(PMSM)が2024年にハイブリッド車市場規模の62.15%を占め、誘導ACモーターは2030年まで12.95%のCAGRで最も高い成長率を記録すると予測されています。

* バッテリータイプ別: リン酸鉄リチウム(LFP)バッテリーが2024年に収益シェアの45.66%を占め、2030年まで15.56%のCAGRで最も速く成長しています。

* 地域別: アジア太平洋地域が2024年にハイブリッド車市場シェアの41.24%を占め、最大の市場となっています。ヨーロッパは2025年から2030年の間に14.95%のCAGRで最も速い成長を遂げると予測されています。

# 3. グローバルハイブリッド車市場のトレンドと洞察

3.1. 推進要因

ハイブリッド車市場の成長を牽引する主な要因は以下の通りです。

* より厳格なグローバルCAFE/GHG規制とゼロエミッション義務化(CAGRへの影響: +3.2%):

米国と欧州連合におけるフリート全体の排出量上限は2030年を目標に同期しており、自動車メーカーは罰則を回避するためにハイブリッド車を採用せざるを得ない状況です。米国環境保護庁は2032年までに85g CO₂/マイルの目標を設定し、ユーロ7は成熟したハイブリッド化学を強く支持するバッテリー耐久性規則を導入しています。自動車メーカーはハイブリッド車に内在するコンプライアンスの柔軟性を活用し、完全電動化への移行を円滑に進め、ギガファクトリーに割り当てられた資本予算を保護しています。オーストラリアや中国でも同様の政策構造が見られ、グローバルなハイブリッド車市場を押し上げる一貫した規制の枠組みが形成されています。

* PHEVのバッテリーコストパリティ達成(2027年まで)(CAGRへの影響: +2.8%):

リチウムイオンバッテリーパックの価格が100米ドル/kWhに向けて下落しており、プラグインハイブリッド車と従来型モデルとのコスト差が縮小しています。CATLの2024年Freevoyモジュールは4C充電と400km以上のEV走行距離を実現し、かつてPHEVの需要を抑制していた認識上の妥協点を解消しています。国際クリーン交通評議会のアナリストは、2030年までに80米ドル/kWhを下回ると予測しており、特に中国と欧州でPHEVの採用を加速させる新たな価値提案を確立しています。

* 2024年以降の燃料価格高騰(CAGRへの影響: +2.1%):

パンデミック後のエネルギーサイクルにより、多くの経済圏でガソリン価格が過去最高水準に達し、コストに敏感な購入者は公共充電器に頼らず燃料消費を削減できるハイブリッド車を選択するようになっています。米国エネルギー省のデータによると、2023年にガソリン価格が急騰した際、ハイブリッド車の販売は53%増加しました。新興市場の消費者は、グリッドのアップグレードが遅れている地域でハイブリッド車を強く支持しています。燃料補助金が段階的に廃止されるにつれて、家庭は将来の価格ショックに対する保険としてハイブリッド車を捉え、ハイブリッド車市場の勢いを維持しています。

* OEMのマルチパスウェイ炭素戦略(ICE + BEV + HEV)(CAGRへの影響: +1.9%):

主要メーカーは、内燃機関、ハイブリッド、バッテリー電気プラットフォームにわたる技術リスクをヘッジする多様なロードマップを洗練させています。トヨタは2026年型RAV4を皮切りに、主要モデルのラインナップをハイブリッド専用とすることを公約し、フォードは2030年代までハイブリッド車の提供を延長することを公に表明しています。安全な鉱物サプライチェーンと合弁バッテリー工場がこの戦略を補完し、ハイブリッド車が短期的なマージン目標を侵害することなく、完全電動化への移行を資金面で支えることを保証しています。この包括的なポートフォリオロジックが、ハイブリッド車市場の長期的な拡大を支えています。

3.2. 抑制要因

ハイブリッド車市場の成長を妨げる主な要因は以下の通りです。

* 都市フリートにおけるBEVの総所有コストパリティ達成(CAGRへの影響: -2.4%):

デポ充電、低電力料金、都市通行料免除により、バッテリー電気バンやタクシーは、高密度な回廊においてハイブリッド車の運用コストを下回ることができます。Transport & Environmentの調査によると、パリでは中型BEVがディーゼル車と比較して生涯コストで14%安価であることが判明しています。都市インフラが成熟するにつれて、フリート購入者はハイブリッド車を迂回してゼロエミッションソリューションを選択する可能性があり、ハイブリッド車市場の漸進的な成長を抑制する可能性があります。

* 持続可能な採掘ニッケル・コバルトの希少性(CAGRへの影響: -1.8%):

クリーンテクノロジー用途のニッケル需要は2040年までに10倍に増加する可能性があり、コバルトも同様の需給逼迫に直面しています。持続可能性監査とトレーサビリティ要件は、利用可能な供給をさらに厳しくします。価格高騰はバッテリーモジュールに波及し、かなりのパックを含むハイブリッド車のマージンを圧迫します。リサイクルが長期的な圧力を緩和する可能性はあるものの、短期および中期的な希少性はハイブリッド車市場の拡大にとって実質的な逆風となります。

# 4. セグメント分析

4.1. 推進タイプ別:PHEVが電動化移行を推進

ハイブリッド電気自動車(HEV)は2025年にハイブリッド車市場の43.81%を占め、主流の乗用車の販売量を支えています。安定したコスト優位性と実績のある信頼性により、インフラが改善される中でも需要は堅調に推移しています。OEMはシリーズパラレルアーキテクチャを洗練させ、内燃機関を小型化してコンプライアンスクレジットを最大化しています。

対照的に、プラグインハイブリッド(PHEV)は13.82%のCAGRを記録し、購入者がEV走行のみの通勤を重視するにつれてその差を縮めています。2027年に予測されるコストパリティの達成は、PHEVをより幅広い価格帯に押し上げ、購入者の魅力を広げています。

ハイブリッド電気自動車市場では、2028年以降、エネルギー密度の向上により25,000米ドル以下の価格帯でPHEVがHEVの優位性に挑戦する可能性が高いです。CATLのFreevoyパックは10分間の充電で280kmの航続距離を可能にし、航続距離不安を解消し、セグメントの急増を支えています。中国の税額控除や欧州の現物給付税制優遇といった政策的なインセンティブも、フリートをPHEVに傾けさせ、急速な置き換えではなく技術の共存を確実にしています。

4.2. 車両タイプ別:商用フリートが電動化を加速

乗用車は2024年に78.04%の収益を占め、ハイブリッド車市場の基盤であり続けています。欧州や日本における従来型エンジンへの高い登録税は購入者をハイブリッド車に誘導し、米国では2025年型カムリのハイブリッド専用モデルのような燃費効率の良いクロスオーバーに消費者が傾倒しています。OEMのマーケティングは、ライフスタイルの変化が最小限であることと迅速な投資回収を強調し、世界最大の軽自動車セグメントでの普及を維持しています。

小型商用車は、宅配、自治体、職人フリートが費用対効果の高い脱炭素化を模索する中で、2030年まで15.23%のCAGRで成長します。フォルクスワーゲンのMultivan eHybridやフォードのE-Transit Custom Hybridは、OEMがフリートのデューティサイクルに合わせてバッテリーサイズ、積載量、充電の柔軟性をどのように調整しているかを示しています。ハイブリッド車業界は、公共充電ネットワークが郊外や地方のルートを完全にカバーする前に、具体的な排出量削減を求める企業のESG目標から恩恵を受けています。

4.3. モータータイプ別:PMSMの効率が市場をリード

永久磁石同期ACモーター(PMSM)は、クラス最高のトルク密度を提供し、2024年にハイブリッド車市場規模の62.15%を確保しています。高い銅充填率と優れた部分負荷効率は、複合サイクル燃費を向上させ、自動車メーカーが性能を犠牲にすることなくバッテリーを小型化することを可能にしています。しかし、希土類材料への依存はコスト変動のリスクを招きます。

誘導ACモーターは12.95%のCAGRで拡大すると予測されており、特許フリー設計と堅牢な耐熱性によって推進されています。GMの最新のステーター巻線パターンはローター損失を低減し、PMSMとの実世界での効率差をわずかな単一桁に縮めています。銅価格が安定し、炭化ケイ素インバーターが成熟するにつれて、誘導ACモーターは新興市場をターゲットとした価格重視モデルで支持を集め、ハイブリッド車市場内のモーターサプライチェーンを多様化しています。

4.4. バッテリータイプ別:LiFePO4の優位性は安全性を反映

リン酸鉄リチウム(LiFePO4)化学は、2024年にハイブリッド車市場規模の45.66%を占め、2030年まで15.56%のCAGRで最も速く成長しています。OEMは、高価な冷却システムなしでユーロ7バッテリー耐久性規則を満たす固有の熱暴走耐性を高く評価しています。テスラ、BYD、フォードはコストに敏感なトリムでLFPパックを展開し、グローバル規模で化学を検証し、サプライヤーにカソード容量の拡大を促しています。その結果、モジュール価格が下落し、価格弾力性の高いセグメントでBEVの価格を下回るハイブリッド車市場の能力を強化しています。

ニッケル水素(NiMH)バッテリーは、実績のある信頼性と堅牢なリサイクル回収ループのおかげで、従来のトヨタやホンダのハイブリッド車に定着しています。再生されたNiMHセルは元の容量の80~85%を達成し、寿命末期の排出量を削減することで、極端なエネルギー密度が重要でない場合に循環経済上の利点を提供し、この化学の関連性を維持しています。プレミアムハイブリッド車は、よりスポーティな性能を引き出すために高ニッケルNCMまたはNCAカソードを採用し、ハイブリッド車市場全体でトリムレベルの差別化戦略に合わせた階層的なバッテリーランドスケープを提供しています。

# 5. 地域分析

5.1. アジア太平洋

アジア太平洋地域は、強固な国内サプライチェーン、強力な政策支援、活発な消費者需要を背景に、2024年にハイブリッド車市場シェアの41.24%を維持しています。中国は、プラグインハイブリッド車の登録台数が2022年から2024年の間に年率80%以上急増したことで、地域全体の販売量の大部分を占めています。BYDだけでも2024年に約250万台のハイブリッド車を販売し、ASEAN輸出プログラム全体でコストを削減する現地バッテリー工場を拡大しています。日本のOEMは国内で大量の販売量を維持し、オセアニアへのハイブリッド車輸出を加速させ、マージンを保護する好循環の生産ループを強化しています。

5.2. ヨーロッパ

ヨーロッパは、2030年まで14.95%のCAGRで最も速く成長している地域です。この地域の燃費ペナルティ、混雑料金、社用車税制優遇は、BEVインセンティブが縮小する中でもハイブリッド車の採用を推進しています。イタリアの新車販売構成は2024年に40%がハイブリッド車に達し、フランスでは充電可能車両が200万台を超えました。ドイツと英国は過去最高の電動モビリティシェアを記録しましたが、消費者は長距離の利便性のために依然としてハイブリッド車に移行しています。ポーランド、スロバキア、スペインからのサプライラインは新たなバッテリーモジュール投資を誘致し、地域全体の電動化推進をさらに加速させています。

本レポートは、ハイブリッド車市場に関する包括的な分析を提供しています。調査の前提として、ハイブリッド車市場は、内燃機関と電動トラクションシステムを組み合わせた新車の乗用車および商用車(マイクロ、マイルド、フル、プラグインハイブリッドを含む)と定義されています。これらはOEMチャネルを通じて出荷され、メーカー販売価格(インセンティブと税金を除く)で計上されます。改造キット、オフハイウェイ機械、純粋なバッテリー電気自動車(BEV)、燃料電池車は調査範囲から除外されています。

エグゼクティブサマリーによると、ハイブリッド車市場は2025年に2,615.1億米ドルと評価されており、2030年までに4,781.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界シェアの41.24%を占め、特に中国と日本が需要を牽引しています。ハイブリッドセグメントの中で最も速い成長が見込まれるのはプラグインハイブリッド電気自動車(PHEV)で、バッテリーコストの低下と電気走行距離の延長を背景に、2030年まで年平均成長率(CAGR)13.82%を記録すると予測されています。自動車メーカーは、短期的な利益確保、厳格化する排出ガス目標への対応、充電インフラが整備されるまでのリスクヘッジとして、ハイブリッド車への投資を継続している状況です。

市場の推進要因としては、世界的に厳格化するCAFE/GHG規制とゼロエミッション義務、2024年以降の燃料価格の変動の激化が挙げられます。また、2027年までにPHEV向けバッテリーのコストパリティが達成される見込みであること、自動車メーカーが内燃機関車(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)を組み合わせたマルチパスウェイ炭素戦略を採用していること、小型トラックにおける48Vアーキテクチャの標準化が進んでいること、災害多発地域におけるグリッド非依存型緊急電源としてのハイブリッド車の利用が注目されています。

一方で、市場の阻害要因も存在します。都市フリートにおいてBEVの総所有コスト(TCO)パリティが達成されていること、持続可能な方法で採掘されたニッケルとコバルトの不足、消費者の航続距離不安がハイブリッド車を飛び越えてBEVへ直接移行する傾向、そしてニッケル水素(NiMH)バッテリーパックの寿命末期リサイクル責任の増大などが挙げられます。

本レポートの調査方法は、一次調査と二次調査を組み合わせています。一次調査では、パワートレインエンジニア、ティア1部品サプライヤー、フリート購入者、政策担当者へのインタビューを実施し、バッテリーコスト曲線、ハイブリッド車の普及率、実売価格の調整、地域特性の把握に活用されました。二次調査では、OICA生産ログ、IEA代替燃料統計、Eurostat登録ファイル、UN Comtrade貿易フローなどの公開データセット、US EPA CAFE規則、EUフリートCO2目標、JAMAロードマップなどの政策文書、企業報告書、有料ポータル(D&B Hoovers、Marklines)などを広範にレビューしています。市場規模の算出と予測には、国別生産量と輸入量にハイブリッド浸透率を適用し、OEM価格リストで収益を推定するトップダウンモデルと、選択されたサプライヤーのロールアップなどのボトムアップチェックを併用しています。48V採用、リチウムイオンバッテリーの$/kWhトレンド、CAFE規制の段階的強化、小売燃料価格、OEMの発売計画などの主要変数を追跡し、専門家のコンセンサスに裏打ちされた多変量回帰分析により2030年までの需要を予測しています。データ検証は、ピアレビュー、出荷トラッカーとの差異チェック、マクロ要因との整合性確認を通じて行われ、モデルは12ヶ月ごとに更新され、最新の市場動向が反映されています。他社の市場規模予測との差異は、技術の分類方法、インセンティブの扱い、更新頻度、12Vマイルドシステムの含否、フリート割引の計上方法、為替レート、バッテリーコストの仮定の更新速度に起因すると分析されており、本レポートは規制定義に準拠し、年間更新により市場実態に即した信頼性の高いベースラインを提供しています。

市場は、ハイブリッド車タイプ別(マイルドハイブリッド、ハイブリッド電気自動車(HEV)、プラグインハイブリッド(PHEV))、車両タイプ別(乗用車、小型商用車、中・大型商用車)、モータータイプ別(永久磁石同期ACモーター(PMSM)、誘導(非同期)ACモーター、スイッチトリラクタンスモーター(SRM)、アキシャルフラックスモーター)、バッテリータイプ別(ニッケル水素、リン酸鉄リチウムバッテリー、その他バッテリー)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)に詳細にセグメント化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれており、トヨタ自動車、本田技研工業、日産自動車、現代自動車、起亜自動車、フォード・モーター、ゼネラルモーターズ、ステランティス、BMW AG、メルセデス・ベンツ・グループAG、フォルクスワーゲンAG、BYD Co., Ltd.、SAIC Motor Corporation、吉利汽車控股有限公司、ルノーS.A.、ボルボ・カーAB、SUBARU、マツダ、三菱自動車工業といった主要な自動車メーカーのプロファイルが提供されています。

最後に、本レポートは未開拓市場や未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な世界のCAFE/GHG基準とゼロエミッション義務

- 4.2.2 2024年以降の燃料価格の変動の急増

- 4.2.3 2027年までにPHEVのバッテリーコストパリティ転換点

- 4.2.4 OEMのマルチパスウェイ炭素戦略(ICE + BEV + HEV)

- 4.2.5 小型トラックにおける48Vアーキテクチャの標準化(水面下で進行中)

- 4.2.6 災害多発地域における系統独立型非常用電源のユースケース(水面下で進行中)

-

4.3 市場の抑制要因

- 4.3.1 都市フリートにおけるBEVの総所有コストパリティの達成

- 4.3.2 持続可能な方法で採掘されたニッケルとコバルトの不足

- 4.3.3 消費者の航続距離不安バイアスがBEVに直接移行(水面下で進行中)

- 4.3.4 NiMHパックの寿命末期リサイクル責任の迫る問題(水面下で進行中)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル)および数量(単位))

-

5.1 ハイブリッド車タイプ別

- 5.1.1 マイルドハイブリッド

- 5.1.2 ハイブリッド電気自動車 (HEV)

- 5.1.3 プラグインハイブリッド (PHEV)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 モータータイプ別

- 5.3.1 永久磁石同期ACモーター (PMSM)

- 5.3.2 誘導(非同期)ACモーター

- 5.3.3 スイッチトリラクタンスモーター (SRM)

- 5.3.4 アキシャルフラックスモーター

-

5.4 バッテリータイプ別

- 5.4.1 ニッケル水素

- 5.4.2 リン酸鉄リチウムバッテリー

- 5.4.3 その他バッテリー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ノルウェー

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社

- 6.4.2 本田技研工業株式会社

- 6.4.3 日産自動車株式会社

- 6.4.4 現代自動車株式会社

- 6.4.5 起亜株式会社

- 6.4.6 フォード・モーター・カンパニー

- 6.4.7 ゼネラルモーターズ・カンパニー

- 6.4.8 ステランティス N.V.

- 6.4.9 BMW AG

- 6.4.10 メルセデス・ベンツ・グループ AG

- 6.4.11 フォルクスワーゲン AG

- 6.4.12 BYD 株式会社

- 6.4.13 上海汽車集団

- 6.4.14 吉利汽車控股有限公司

- 6.4.15 ルノー S.A.

- 6.4.16 ボルボ・カー AB

- 6.4.17 株式会社SUBARU

- 6.4.18 マツダ株式会社

- 6.4.19 三菱自動車工業株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド車とは、内燃機関であるガソリンエンジンやディーゼルエンジンと、電動モーターという二つ以上の異なる動力源を組み合わせて走行する自動車のことを指します。それぞれの動力源の長所を活かし、短所を補い合うことで、燃費の向上、排出ガスの削減、そして静粛性の向上などを目指して開発されました。特に、発進時や低速走行時にはモーターを積極的に使用し、高速走行時や加速時にはエンジンとモーターを協調させることで、最も効率の良い状態で走行することが可能です。また、減速時には回生ブレーキによって運動エネルギーを電気エネルギーに変換し、バッテリーに充電するという独自のエネルギー回収システムも重要な特徴の一つです。これにより、従来のガソリン車では捨てられていたエネルギーを再利用し、総合的な燃費性能を高めています。

ハイブリッド車には、その動力伝達方式や電動化の度合いによっていくつかの種類があります。動力伝達方式による分類では、主に「シリーズ方式」「パラレル方式」「シリーズ・パラレル方式」の三つが挙げられます。シリーズ方式は、エンジンが発電のみを行い、その電力でモーターを駆動して走行するタイプです。エンジンは直接駆動輪に繋がらず、発電効率の良い回転域を維持しやすいという特徴があります。日産e-POWERなどがこの方式を採用しています。パラレル方式は、エンジンとモーターが両方とも直接駆動輪に接続され、状況に応じて単独または協調して駆動します。構造が比較的シンプルで、ホンダのIMAシステムなどが代表的です。そして、シリーズ・パラレル方式(スプリット方式とも呼ばれます)は、遊星歯車などの動力分割機構を用いて、エンジンとモーターの動力を柔軟に配分するタイプです。低速ではモーター、高速ではエンジンとモーターの協調、回生ブレーキなど、幅広い走行モードに対応でき、最も効率が良いとされています。トヨタのTHS(Toyota Hybrid System)がこの方式の代表例です。

電動化の度合いによる分類では、「マイルドハイブリッド」「ストロングハイブリッド」「プラグインハイブリッド(PHEV)」があります。マイルドハイブリッドは、比較的小型のモーターとバッテリーを搭載し、主にエンジンのアシスト、アイドリングストップ、回生ブレーキを担います。モーター単独での走行は限定的か不可能ですが、コストが低いのが特徴です。ストロングハイブリッドは、より強力なモーターと大容量バッテリーを搭載し、モーター単独での走行(EV走行)が可能です。燃費改善効果が大きく、多くのハイブリッド車がこのタイプに属します。プラグインハイブリッド(PHEV)は、ストロングハイブリッドのバッテリーをさらに大容量化し、外部からの充電(コンセントなど)を可能にしたものです。EVとしての航続距離が長く、日常使いではEVとして運用できるため、補助金対象になることも多く、EVとガソリン車の利点を併せ持っています。

ハイブリッド車の主な用途は、まず燃費性能の向上にあります。従来のガソリン車と比較して大幅な燃費改善を実現し、特に市街地走行でのストップ&ゴーが多い状況でその効果を最大限に発揮します。これにより、燃料費の節約に貢献します。次に、環境負荷の低減です。CO2排出量やNOx、PMなどの有害物質排出量を削減することで、地球温暖化対策や大気汚染対策に貢献します。また、EV走行時やアイドリングストップ時、発進時の静かさも大きなメリットであり、特に高級車や都市部での利用において、その静粛性が高く評価されています。モーターの瞬発力を利用したスムーズで力強い加速も、走行性能の向上に寄与します。さらに、一部のPHEVやHEVは、車両のバッテリーから家庭に電力を供給するV2L(Vehicle to Load)機能を備えており、災害時の非常用電源として活用できる点も、その用途を広げています。

ハイブリッド車を支える関連技術は多岐にわたります。高効率エンジンは、ハイブリッドシステムと組み合わせることで、より燃費効率を高めるために専用設計されることが多く、アトキンソンサイクルエンジンなどがその代表例です。モーター・インバーター技術は、高出力・高効率なモーターと、バッテリーの直流電力を交流に変換しモーターを精密に制御するインバーターの進化が不可欠です。バッテリー技術も重要で、初期のニッケル水素電池からリチウムイオン電池への移行が進み、高エネルギー密度化、長寿命化、安全性向上が図られています。回生ブレーキシステムは、減速時の運動エネルギーを電気エネルギーに変換し、バッテリーに充電する技術であり、燃費向上に大きく貢献します。電力制御ユニット(PCU)は、エンジン、モーター、バッテリー間の電力の流れを最適に制御するハイブリッドシステムの頭脳として機能します。その他、車体や部品の軽量化技術、空気抵抗を低減する空力性能の向上なども、ハイブリッド車の燃費性能をさらに高めるために不可欠な技術です。

ハイブリッド車の市場背景を見ると、その本格的な幕開けは1997年のトヨタ プリウスの発売に遡ります。この登場は、燃費規制の強化と環境意識の高まりを背景に、世界中でハイブリッド車の普及を加速させました。現在、トヨタが圧倒的なシェアを持つほか、ホンダ、日産、スバル、三菱など、日本の自動車メーカーがハイブリッド技術をリードしており、欧米メーカーも追随する形で多様なモデルを市場に投入しています。各国の燃費規制(CAFE規制など)や排出ガス規制(ユーロ規制など)は、自動車メーカーに燃費効率の良い車両の開発を促し、ハイブリッド車の開発・普及を強力に後押ししてきました。特にPHEVは、その環境性能の高さから、多くの国で車両購入補助金の対象となることが多く、普及を促進する要因となっています。電気自動車(EV)への移行期において、充電インフラが未整備な地域や、長距離移動が多いユーザーにとって、ハイブリッド車は現実的な選択肢として高い需要を維持しています。

将来展望として、ハイブリッド車は長期的にはEVが主流になると見られているものの、充電インフラの整備、バッテリーコスト、航続距離といったEVの課題が残るため、当面の間は重要な役割を担い続けるでしょう。特にPHEVは、EVとしての日常使いとガソリン車としての長距離移動の利便性を兼ね備えているため、今後も需要が見込まれます。技術進化の方向性としては、エンジン、モーター、バッテリー、制御技術のさらなる進化による燃費のさらなる高効率化が挙げられます。また、バッテリーやモーターの生産コスト低減により、より手頃な価格での提供が進むことも期待されます。バイオ燃料や合成燃料に対応したハイブリッドシステムの研究開発も進められており、多様な燃料への対応が模索されています。V2L(Vehicle to Load)やV2H(Vehicle to Home)といった、車両のバッテリーを家庭や外部に給電する機能の普及も、災害対策やスマートグリッドの一部としての活用拡大を促すでしょう。さらに、自動運転技術との融合により、効率的な走行制御と自動運転の連携によるさらなる燃費向上も期待されます。新興国市場では、充電インフラが未発達な地域が多いため、EVよりもハイブリッド車が現実的な選択肢として普及が進む可能性が高く、カーボンニュートラルへの貢献という点でも、EVへの完全移行までの過渡期において、ハイブリッド車はCO2排出量削減に大きく貢献し続ける重要な存在であり続けると考えられます。