ハイドレート阻害剤 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ハイドレート阻害剤市場レポートは、タイプ(熱力学的ハイドレート阻害剤、低用量ハイドレート阻害剤、グリーン/生分解性阻害剤)、形態(液体、固体)、用途(海底パイプラインおよび輸送、石油・ガス生産井など)、エンドユーザー産業(アップストリーム石油・ガス、ミッドストリームおよび輸送など)、および地域(アジア太平洋、北米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイドレート抑制剤市場の概要

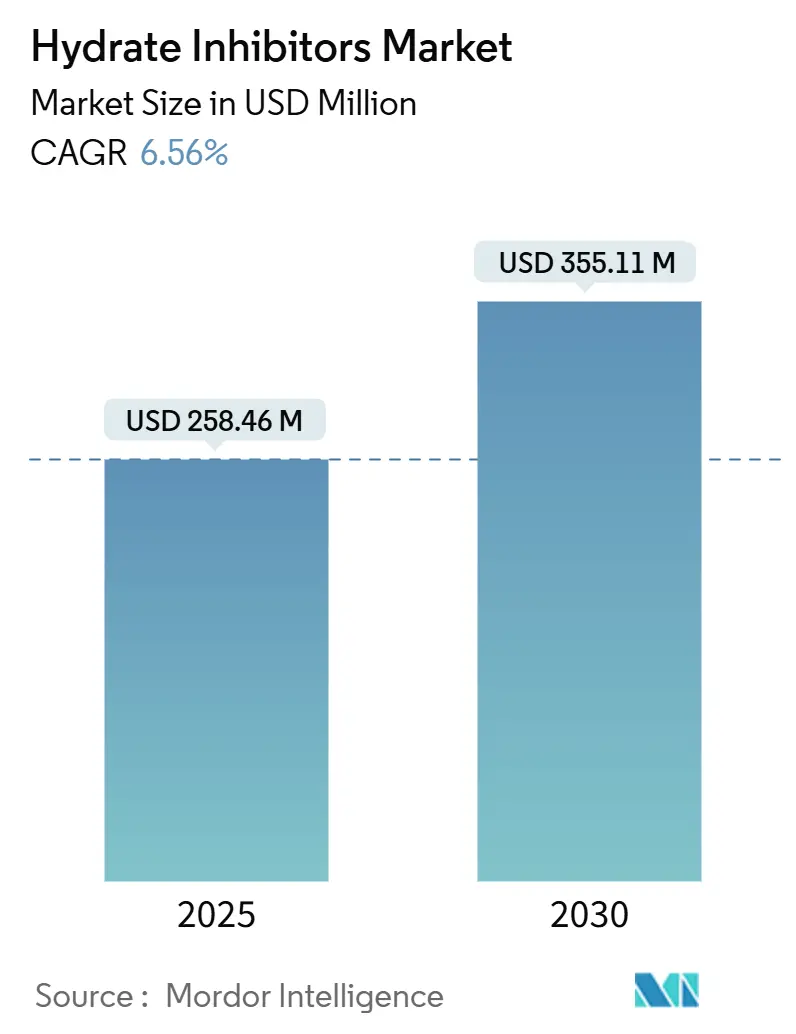

ハイドレート抑制剤市場は、2025年には2億5,846万米ドルと推定され、2030年までに3億5,511万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.56%で成長すると見込まれています。この市場の成長は、超深海プロジェクトへの継続的な投資、拡大する海底パイプライン網、および新しいCCS(二酸化炭素回収・貯留)輸送ネットワーク保護の必要性によって支えられています。20,000 psiの生産システムが商業化されるにつれて、オペレーターはより高度な化学プログラムを採用しており、政策主導の排出制限はグリーン代替品への関心を加速させています。生産化学品とデジタル監視ツールを組み合わせた統合サービス契約は新たな収益源を生み出し、LNG輸出能力の増加は年間を通じたフローアシュアランスを必要とする長距離ガスパイプラインを支えています。

主要なレポートのポイント

* タイプ別: 熱力学的ハイドレート抑制剤は2024年にハイドレート抑制剤市場シェアの42.65%を占め、グリーン/生分解性抑制剤は2030年までに7.48%の最速CAGRを記録すると予測されています。

* 形態別: 液体は2024年にハイドレート抑制剤市場規模の78.21%を占め、固体製剤は2030年までに7.39%のCAGRで拡大すると予想されています。

* 用途別: 海底パイプラインおよび輸送は2024年にハイドレート抑制剤市場規模の39.48%を占め、2030年までに7.24%のCAGRで成長すると予測されています。

* エンドユーザー産業別: アップストリーム石油・ガスは2024年にハイドレート抑制剤市場規模の44.65%を占め、2030年までに7.20%のCAGRで成長すると見込まれています。

* 地域別: 北米は2024年にハイドレート抑制剤市場シェアの34.50%を占め、アジア太平洋地域は2030年までに7.18%の最速CAGRを記録すると予測されています。

世界のハイドレート抑制剤市場のトレンドと洞察

市場の推進要因

1. オフショアおよび超深海探査の増加: 20,000 psi生産システムへの移行は、ハイドレート形成リスクを高める新たな運転条件を設定しています。シェブロンのアンカー油田やBPのカスキダ油田のような深海、温度、圧力の組み合わせは、従来の抑制剤の性能範囲を超えています。25年を超える油田寿命は継続的な化学品需要を保証し、超高圧環境に対応できる製剤を持つサプライヤーが少ないため、プレミアム価格が維持されています。深海活動は、メキシコ湾、ブラジルのプレソルト層、ノルウェー海において、ハイドレート抑制剤市場を不可欠なサービスカテゴリーにしています。

2. 海底タイバックおよび長距離タイインの拡大: コスト最適化されたブラウンフィールド開発は既存のホストプラットフォームに依存しており、フローラインの長さを延長し、ハイドレート安定曲線以下に温度が低下する輸送滞留時間を増加させます。これにより、抑制剤の投与量要件が増加します。全電動海底システムは、局所的な発電なしで機能する信頼性の高い化学品注入パッケージの必要性を示しています。スマートメータリングはリアルタイムデータをトップサイド制御に供給し、オペレーターがフローアシュアランスを損なうことなく化学品の過剰使用を削減することを可能にしています。

3. 世界のエネルギーインフラと需要の拡大: アジアにおける急速な都市化とガス火力発電への政策転換は、建設中のパイプラインの距離を増加させ、ハイドレート抑制剤市場を新たに工業化する地域へと押し上げています。インドや東南アジアにおける数十億ドル規模のガス網は、地域の上流生産が増加しても安定したベースライン需要を生み出しています。政府は供給セキュリティを優先し、遠隔地の油田と沿岸の再ガス化ハブ間の長距離接続を推進しており、これにより季節的な低地温やハイドレート核生成を促進する一時的な停止への露出が増大しています。

4. LNGおよびガスパイプライン建設の増加: 米国のミッドストリーム企業は、メキシコ湾岸のLNGターミナルの第2波をサポートするために、20 Bcf/dを超える新たな輸送能力を建設しています。各幹線パイプラインには連続化学品注入スキッドが組み込まれています。カタールのノースフィールド拡張やオーストラリアのバックフィルプロジェクトでも同様の成長が記録されており、オペレーターは抑制剤を裁量的な費用ではなく固定運転コストとして計上しています。

5. 二酸化炭素リッチなCCS/CCUSパイプラインによる新たな抑制剤需要の創出: CCS(二酸化炭素回収・貯留)およびCCUS(二酸化炭素回収・利用・貯留)パイプラインは、ハイドレート抑制剤に新たな需要を生み出しています。CO₂ハイドレートはメタン流よりも穏やかな条件下で形成されるため、新たな製剤要件が導入されています。

市場の抑制要因

1. メタノール/グリコール排出に対する環境圧力: 規制当局は、生産水排出基準を厳格化し、許容される油分・グリース制限を下げ、残留性毒物を禁止しています。これにより、古い資産ではクローズドループ回収およびリサイクル可能な溶剤プログラムが有利となり、設備投資および運転コストが増加します。結果として、オペレーターは排出量を削減するために低用量または完全に生分解性の化学品を試用しています。ベンダーは、許可制限内でフローの完全性を保護しながら、アミノ酸ベースの界面活性剤や天然深共晶溶剤でポートフォリオを多様化しています。

2. 原油価格に連動するアップストリームCAPEXの周期性: 石油メジャーは現在、よりスリムなバランスシートを維持していますが、プロジェクトの承認は依然としてブレント原油価格に左右されます。投資の延期はパイプラインの追加を遅らせ、市場の低迷期には抑制剤の短期的な消費を減少させます。サービスプロバイダーは、サイクル全体で収益を安定させるために、化学品と生産強化サービスをバンドルすることで対応していますが、オペレーターが探査予算を削減するたびに、ハイドレート抑制剤市場は依然として影響を受けます。

3. 残留性第四級界面活性剤に対する規制: ヨーロッパおよび北米では、残留性第四級界面活性剤に対する規制が強化されており、その影響は世界的に拡大しています。これにより、代替化学品の開発と採用が促進されています。

セグメント分析

* タイプ別: 生分解性ソリューションが勢いを増す

熱力学的ハイドレート抑制剤は、メタノールとモノエチレングリコールが極端な圧力・温度の井戸で唯一実績のある選択肢であるため、2024年に最大の42.65%のシェアを維持しました。同時に、グリーン/生分解性抑制剤は、排出許可が厳格化される油田でオペレーターが従来の溶剤を置き換えるため、7.48%のCAGRを記録しています。ChampionXのエジプトでのフィールド試験では、新しい抗凝集剤がハイドレート抑制を損なうことなく投与量を半分以上削減できることが実証されています。クエン酸共晶ブレンドの研究では、74.35%の頁岩膨潤低減が確認されており、掘削流体とのクロスアプリケーションシナジーを示唆しています。熱力学的サプライヤーは、グリコールをオフショアでリサイクルする回収ユニットを提供することで、環境規制の強化に対抗し、その優位な地位を維持しています。生分解性化学品の採用拡大はサプライヤーの多様化を促していますが、性能範囲は従来の溶剤よりも狭いままです。そのため、サービス会社は、少量の低用量抑制剤と削減されたグリコールをブレンドするハイブリッドプログラムを推進し、規制とコストのバランスを取っています。予測期間中、グリーン製品はまず非重要システムに導入され、超深海油田ではハイドレート抑制剤市場の信頼性が廃棄コストを上回るため、引き続きグリコールに依存すると考えられます。

* 形態別: 液体の優位性に固体の革新が挑む

液体は、確立されたポンプインフラと簡単な投与量制御により、2024年に需要の78.21%を占めました。固体錠剤、ワックススティック、ゲル封入ペレットはニッチですが、遠隔地のタイバックにおける物流コスト削減をオペレーターが求めるため、7.39%のCAGRを記録しています。制御放出を提供するゲルエポキシマトリックスは30%を超える積載能力を持ち、長期間の停止中の保護を延長します。初期の固体試験では不均一な溶解や閉塞の問題がありましたが、同軸エレクトロスピニングによるカプセル化は、多相フローラインで予測可能に分散する均一な粒子サイズを提供します。無人プラットフォームや海底貯蔵ポッドが普及するにつれて、ハイドレート抑制剤市場はトップサイドの化学品タンクを最小限に抑えるために固体を採用していますが、連続注入とリアルタイム調整が不可欠な場所では液体が優位を保つでしょう。

* 用途別: 海底インフラが成長を牽引

海底パイプラインおよび輸送は、2024年に39.48%のシェアで最も多く使用され、2030年までに7.24%のCAGRで拡大すると予測されています。この統計は、ハイドレート平衡温度以下に低下するタイバック距離の指数関数的な増加を反映しており、中断のない化学品注入を必要とします。光ファイバーフィードバックループを備えたアンビリカルベースの分配システムは、OPEXを削減しながら安全マージンを確保し、投与量の最適化を可能にします。石油・ガス生産井は2番目に大きなセグメントですが、新しい井戸が下流で処理されるパイプラインネットワークに直接接続されることが多いため、その成長は遅れています。ガス処理プラントでは、高圧分離器がリッチガスを冷却する場所で安定した化学品消費が見られます。CCS向けの新たなCO₂パイプラインは、金額的には小さいものの、CO₂ハイドレートがメタン流よりも穏やかな条件下で形成されるため、ハイドレート抑制剤市場に新たな製剤要件を導入し、多大なR&Dの注目を集めています。

* エンドユーザー産業別: アップストリームが多様化をリード

アップストリーム石油・ガスは、2024年に量の44.65%を消費し、最高の7.20%のCAGRを記録すると予測されています。深海および高圧油田開発が購買決定を支配し、将来の改修を避けるためにコンセプト段階で抑制剤を統合しています。ミッドストリームおよび輸送会社は、国境を越えるパイプラインが長くなり、LNG積載スケジュールと連携するにつれて、投与プログラムを拡大しています。デジタルツインは現在、回廊全体のハイドレートリスクをシミュレートし、化学品廃棄物を削減する予測投与をサポートしています。LNG施設所有者は、極低温熱交換器を汚染しない抑制剤を要求し、サプライヤーにppbレベルの水分含有量まで純度を認証するよう求めています。石油化学およびGTL複合施設は、合成ガス製造中に同様の厳格さを適用し、商船および工業用冷凍はニッチな消費を占め、機器が同等の温度・圧力プロファイルを共有する場合、しばしばアップストリーム製剤を再利用しています。

地域分析

* 北米: 2024年には、長年確立されたメキシコ湾のインフラと拡大するLNG輸出基地を背景に、世界の収益の34.50%を占めました。アンカー油田とカスキダ油田における20,000 psiシステムの商業化は、プレミアム抑制剤ブレンドを支持する技術的リーダーシップを強調しています。複数のコールドスポットを持つ100 kmのフローラインを通じた連続注入は、高用量プログラムを必要とし、テキサス州とルイジアナ州のサービスハブ全体でベンダーの存在感を確立しています。カナダのオイルサンドは、亜寒帯の地温のため安定したグリコール使用を維持していますが、新しい鉱山が排出量削減のために溶剤回収ユニットを優先するため、成長は緩やかになっています。

* アジア太平洋: インド、中国、インドネシア、オーストラリアが大規模な幹線パイプラインの展開を推進し、地域のガス処理能力を3倍にするため、2030年までに7.18%の最速CAGRを記録すると予測されています。深海クリシュナ・ゴダヴァリ盆地や南シナ海盆地におけるアップストリームの成長は、多くの地元オペレーターにとって馴染みのないハイドレートハザードをもたらし、グローバルサービス企業との提携を促しています。オーストラリアのスカーバラおよびブラウズLNGバックフィルは、年間を通じた抑制剤の待機を依然として必要とする高容量の輸出ラインを追加しています。政府のエネルギー安全保障義務は、価格変動の中でもパイプラインの完成を保証し、ハイドレート抑制剤市場における地域のシェアを高める予測可能な化学品入札を支えています。

* ヨーロッパ: 北海ブラウンフィールド、バルト海送電線、アドリア海オフショアハブが需要を維持する、成熟しながらも技術的に進んだ市場です。厳格な排出規制は、アミノ酸ベースの抑制剤のより迅速な採用を促し、特殊化学品会社に競争上の優位性をもたらしています。

* 中東およびアフリカ: アンゴラのプレソルト層、東地中海油田、陸上サワーガスプロジェクトが高CO₂分圧に対応するために抑制剤を展開するため、上昇傾向にあります。

* 南米: ブラジルのプレソルト層拡張とアルゼンチンのバカ・ムエルタガスフェーズの強みにより進展していますが、経済変動と政治的変化が年間支出を抑制しています。

競争環境

ハイドレート抑制剤市場は中程度の集中度であり、Baker Hughes、Halliburton、SLBがリードしており、それぞれが化学品と統合されたデジタルおよび機械的フローアシュアランスシステムをバンドルしています。SLBによる2025年7月のChampionXの77.5億米ドルでの買収は、主要な生産化学品ポートフォリオを追加し、年間4億米ドルのシナジー効果を予測しています。この規模の優位性は、化学品提供と組み合わせる独自のハードウェアを持たない中堅サプライヤーに圧力をかけています。

Baker Hughesは、SureCONNECT光ファイバーウェットメイト技術でシェアを維持し、20,000 psiでのリアルタイムインライン投与量検証を可能にしています。Halliburtonは、西アフリカの深海資産で総処理コストを12%削減する、抗凝集剤と脱乳化剤を組み合わせたプログラムを販売しています。BASF、Clariant、Evonikなどの特殊化学品プレーヤーは、北海での許可を得るためにバイオベースの界面活性剤を位置づけ、広範な規制文書を活用しています。スタートアップ企業はナノ構造キャリアと酵素補助抑制剤に焦点を当てていますが、高い資格取得コストと限られたフィールドデータが採用を遅らせています。

ベンダーの競争力は、稼働時間を損なうことなく化学品量を測定可能に削減できるかどうかにますます左右されています。クラウド連携型投与量モデルは、独自のアルゴリズムを顧客のSCADA環境に組み込むことで、サービスロックインを高めています。一方、顧客は環境認証をベンチマークし、新しい抑制剤パッケージの完全なライフサイクルアセスメントを公開するサプライヤーを好んでいます。統合サービス需要の増加に伴い、統合は継続する可能性が高いです。

ハイドレート抑制剤業界の主要企業

* SLB

* Baker Hughes Company

* Halliburton

* BASF

* Clariant

最近の業界動向

* 2025年7月: SLBは、ChampionX Corporationを77.5億米ドルの全株式取引で買収しました。この買収により、3年以内に年間4億米ドルのシナジー効果が生まれ、ハイドレート抑制剤を含む生産化学品におけるSLBの市場リーダーシップが確立されました。

* 2022年1月: Baker Hughesは、20%以上の生分解性を持つ新しいキネティックハイドレート抑制剤を開発しました。これは、従来の非生分解性キネティックハイドレート抑制剤の性能と同等かそれ以上でした。

本レポートは、ハイドレート阻害剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測によると、ハイドレート阻害剤市場は2025年に2億5,846万米ドルと評価されており、2030年までに年平均成長率(CAGR)6.56%で拡大し、3億5,511万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。オフショアおよび超深海探査の増加、海底タイバックおよび長距離タイインの拡大、世界のエネルギーインフラと需要の拡大、LNGおよびガスパイプライン建設の増加、そして二酸化炭素を豊富に含むCCS/CCUSパイプラインが新たな阻害剤需要を生み出していることなどです。

一方で、市場の成長を抑制する要因も存在します。メタノール/グリコール排出に対する環境規制の圧力、原油価格に連動する上流部門の設備投資(CAPEX)の周期性、持続性のある第四級界面活性剤に対する規制などが挙げられます。

市場は様々な側面から詳細に分析されています。タイプ別では、熱力学的ハイドレート阻害剤(THIs)が2024年の売上高の42.65%を占め、最大のシェアを保持しています。また、グリーン/生分解性阻害剤は、7.48%のCAGRで最も急速に成長しているセグメントです。その他、低用量ハイドレート阻害剤(LDHIs)も含まれます。

形態別では、液体と固体に分類されます。用途別では、海底パイプラインおよび輸送が最も多くの阻害剤を必要とします。これは、延長されたタイバックが低温の海底を通過し、ハイドレートが急速に形成されるため、継続的な化学物質注入が必須であるためです。その他、石油・ガス生産井、ガス処理・分離プラント、液化天然ガス(LNG)および浮体式液化天然ガス(FLNG)施設、炭素回収・貯留(CCS)/炭素回収・貯留・利用(CCUS)および二酸化炭素パイプラインが含まれます。

エンドユーザー産業別では、上流石油・ガス、ミッドストリームおよび輸送、液化天然ガス(LNG)事業者、石油化学およびガス・ツー・リキッド、その他のエンドユーザー産業(海洋、電力、工業用冷凍)に分けられます。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)といった主要地域が詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキングが評価されています。主要企業としては、Arkema、Ashland、Baker Hughes Company、BASF、Clariant、Ecolab、Evonik Industries AG、Halliburton、Innospec、SLB、Thermax Limitedなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などがプロファイルされています。

将来の展望と市場機会としては、未開拓のニーズの評価、生分解性および植物抽出物由来の阻害剤の採用、超高サブクーリングに対応するポリマー工学のブレークスルーなどが挙げられています。特に、環境負荷の低い生分解性阻害剤への移行は、今後の重要なトレンドとなるでしょう。

本レポートは、ハイドレート阻害剤市場の包括的な理解を提供し、市場の動向、成長機会、および競争戦略に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 海洋および超深海探査の増加

- 4.2.2 海底タイバックおよび長距離タイインの拡大

- 4.2.3 世界のエネルギーインフラと需要の拡大

- 4.2.4 LNGおよびガスパイプライン建設の増加

- 4.2.5 二酸化炭素を豊富に含むCCS/CCUSパイプラインが新たな阻害剤需要を創出

- 4.3 市場の抑制要因

- 4.3.1 メタノール/グリコール排出に対する環境圧力

- 4.3.2 原油価格に連動する上流CAPEXの周期性

- 4.3.3 持続性第四級界面活性剤に対する規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 熱力学的ハイドレート阻害剤(THI)

- 5.1.2 低用量ハイドレート阻害剤(LDHI)

- 5.1.3 グリーン/生分解性阻害剤

- 5.2 形態別

- 5.2.1 液体

- 5.2.2 固体

- 5.3 用途別

- 5.3.1 海底パイプラインおよび輸送

- 5.3.2 石油・ガス生産井

- 5.3.3 ガス処理および分離プラント

- 5.3.4 液化天然ガス(LNG)および浮体式液化天然ガス(FLNG)施設

- 5.3.5 炭素回収貯留(CCS)/炭素回収・貯留・利用(CCUS)および二酸化炭素パイプライン

- 5.4 最終用途産業別

- 5.4.1 上流石油・ガス

- 5.4.2 中流および輸送

- 5.4.3 液化天然ガス(LNG)事業者

- 5.4.4 石油化学およびガス液化

- 5.4.5 その他の最終用途産業(海洋、電力、工業用冷凍)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと展開

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Ashland

- 6.4.3 Baker Hughes Company

- 6.4.4 BASF

- 6.4.5 Clariant

- 6.4.6 Ecolab

- 6.4.7 Evonik Industries AG

- 6.4.8 Halliburton

- 6.4.9 Innospec

- 6.4.10 SLB

- 6.4.11 Thermax Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハイドレート阻害剤は、天然ガスや石油の生産・輸送プロセスにおいて、低温高圧下で水とガス分子が結合して形成される氷状の固体結晶であるハイドレートの生成を抑制または遅延させるために用いられる化学物質の総称でございます。ハイドレートが生成すると、パイプラインや生産設備が閉塞し、生産停止、設備損傷、さらには安全上のリスクを引き起こす可能性があるため、その対策は石油・ガス産業において極めて重要でございます。ハイドレート阻害剤は、このような問題を防ぎ、安定した操業を維持するために不可欠な技術の一つとして広く利用されております。

ハイドレート阻害剤には、主にその作用メカニズムによっていくつかの種類がございます。第一に、「熱力学的ハイドレート阻害剤(THI: Thermodynamic Hydrate Inhibitors)」が挙げられます。これらは、ハイドレートが生成する温度・圧力条件をシフトさせることで、ハイドレートの生成を抑制します。具体的には、水分子の活動度を低下させ、ハイドレートの安定領域をより低温・高圧側に移動させる働きがございます。代表的な物質としては、メタノール、エチレングリコール(MEG)、ジエチレングリコール(DEG)、トリエチレングリコール(TEG)などがあり、これらは高濃度で注入されることが一般的です。THIは効果が確実である反面、大量に必要となるため、回収・再生コストや環境負荷が大きいという課題がございます。

第二に、「動的ハイドレート阻害剤(KHI: Kinetic Hydrate Inhibitors)」がございます。KHIは、ハイドレートの核生成や結晶成長を阻害することで、ハイドレートの生成を遅延させる、あるいは完全に抑制する薬剤でございます。THIとは異なり、ハイドレートの熱力学的安定領域自体は変化させませんが、その生成速度を極めて遅くすることで、ハイドレートが生成する前に流体が設備を通過できるようにします。KHIは、ポリビニルピロリドン(PVP)やポリビニルカプロラクタム(PVCap)などのポリマーが代表的であり、THIに比べてはるかに低濃度で効果を発揮するため、注入量や回収・再生の負担が少なく、環境負荷も低いという利点がございます。しかし、過冷却度が非常に大きい条件下では効果が限定的になる場合もございます。

第三に、「抗凝集剤(AA: Anti-Agglomerants)」がございます。AAは、ハイドレートの生成自体は防ぎませんが、生成した微細なハイドレート粒子が互いに凝集して大きな塊になるのを防ぎ、スラリー状で流動性を保つように作用します。これにより、パイプラインの閉塞を防ぎ、ハイドレートを安全に輸送することが可能となります。AAは主に界面活性剤が用いられ、油相が存在するシステムにおいて特に有効でございます。KHIと同様に低濃度で効果を発揮し、環境負荷も比較的低いとされております。これらの主要な種類に加え、近年では微生物由来の物質を利用したバイオハイドレート阻害剤や、複数のメカニズムを組み合わせたハイブリッド型阻害剤の研究開発も進められております。

ハイドレート阻害剤の主な用途は、石油・天然ガス産業における生産、処理、輸送の各段階でございます。特に、深海油田や極地といった低温環境下での石油・ガス生産においては、海底パイプラインや坑井内でハイドレートが生成しやすいため、阻害剤の注入は不可欠な対策となっております。また、ガス処理施設や液化天然ガス(LNG)プラント、ガス貯蔵施設などでも、ハイドレートによるトラブルを未然に防ぐために使用されます。さらに、二酸化炭素回収・貯留(CCS)技術において、CO2の輸送や貯留中にCO2ハイドレートが形成されるのを抑制するためにも、ハイドレート阻害剤の応用が検討されております。

ハイドレート阻害剤に関連する技術は多岐にわたります。まず、ハイドレートの生成条件を正確に予測するための「ハイドレート予測モデル」が重要でございます。熱力学モデルや動的モデルを用いて、特定の流体組成と操業条件下でのハイドレート生成リスクを評価します。また、ハイドレート阻害剤の注入だけでなく、他のハイドレート管理戦略との組み合わせも一般的でございます。例えば、パイプラインの「保温」による温度維持、ガス中の「脱水」による水分除去、「減圧」によるハイドレート安定領域からの脱却、「加熱」によるハイドレートの融解、そして「ピギング」によるパイプライン内のハイドレート除去などが挙げられます。これらの技術と阻害剤を組み合わせることで、より効果的かつ経済的なハイドレート管理が実現されます。さらに、リアルタイムでハイドレートの生成状況を監視する「モニタリング技術」や、環境に配慮した「生分解性・低毒性阻害剤の開発」も重要な関連技術でございます。

ハイドレート阻害剤の市場背景は、世界のエネルギー需要の増加と、それに伴う深海油田や非在来型ガス田といった過酷な環境下での石油・ガス開発の進展によって拡大しております。特に、深海での操業は低温・高圧条件が厳しく、ハイドレート生成のリスクが高いため、高性能な阻害剤の需要が高まっております。市場の主要プレイヤーは、BASF、Schlumberger、Halliburton、Baker Hughesといった大手化学メーカーや石油サービス会社でございます。近年では、環境規制の強化に伴い、大量使用されるTHIから、より環境負荷が低く、低濃度で効果を発揮するKHIやAAへのシフトが進んでおります。また、コスト効率の追求も重要な動向であり、阻害剤の性能向上と注入量の最適化が求められております。一方で、阻害剤のコスト、回収・再生の課題、そして特定の条件下での効果の限界といった課題も存在し、これらを克服するための技術開発が継続的に行われております。

将来展望として、ハイドレート阻害剤はさらなる高性能化と多機能化が進むと予想されます。より広範な温度・圧力条件で効果を発揮するKHIやAAの開発、あるいは複数の阻害メカニズムを組み合わせたハイブリッド型阻害剤の登場が期待されております。また、環境適合性の向上は引き続き重要なテーマであり、生分解性や低毒性を備えた「グリーンハイドレート阻害剤」の開発が加速するでしょう。これは、環境規制の強化と企業の社会的責任への意識の高まりを背景としております。さらに、デジタル技術との融合も進み、「スマートハイドレート管理」が実現される可能性がございます。リアルタイムのデータモニタリング、AIや機械学習を用いたハイドレート生成予測、そして阻害剤の最適注入量・タイミングの自動制御などが挙げられます。これにより、より効率的で安全な操業が可能となります。新規メカニズムの探求も継続され、例えば生物模倣(バイオミメティック)アプローチや、物理的阻害技術との融合による革新的なソリューションが生まれるかもしれません。最終的には、CO2ハイドレートへの応用も含め、エネルギー産業の持続可能性に貢献する重要な技術として、その役割を拡大していくことが期待されております。