油圧シリンダー市場の規模・シェア分析、成長動向と予測 (2026年~2031年)

油圧シリンダー市場レポートは、機能別(単動式、複動式)、仕様別(溶接型、タイロッド型、テレスコピック型、ミル型)、ボアサイズ別(50mm未満、50~150mm、150mm超)、エンドユーザー産業別(建設機械、農業、マテリアルハンドリング・フォークリフト、鉱業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

油圧シリンダー市場の概要:成長トレンドと予測(2026年~2031年)

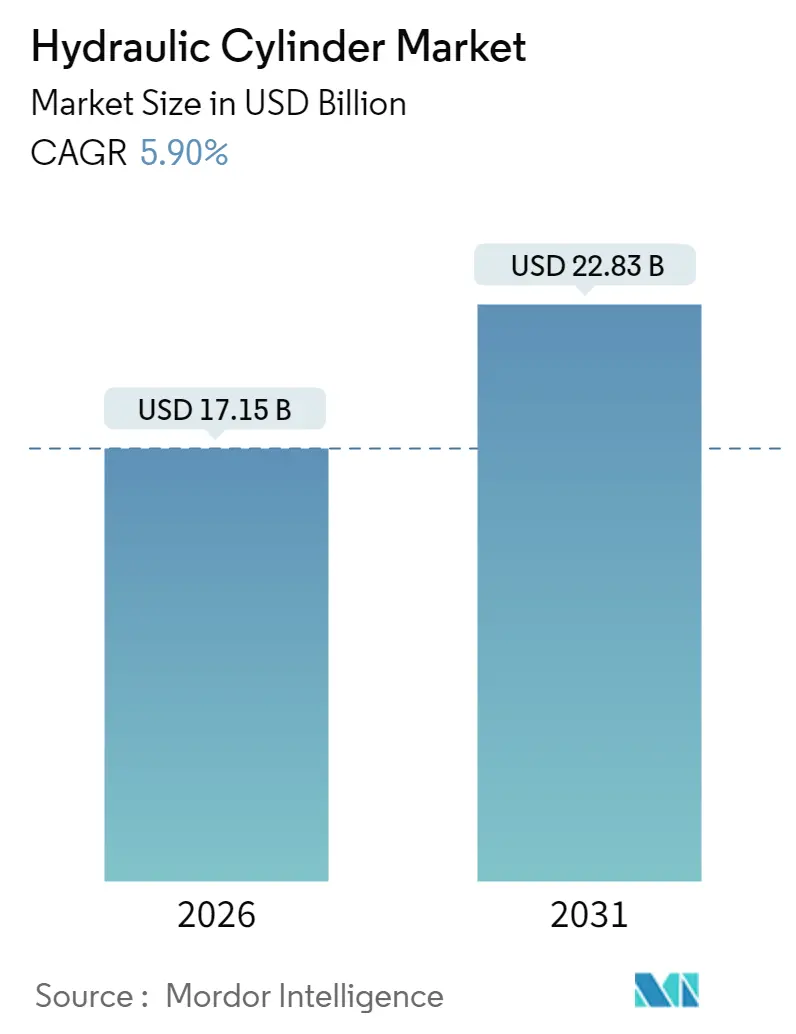

Mordor Intelligenceのレポートによると、油圧シリンダー市場は、2025年の161.9億米ドルから2026年には171.5億米ドルに成長し、2031年までに228.3億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は5.9%を見込んでおります。この市場は、インフラプロジェクトへの堅調な設備投資、倉庫自動化の急速な進展、スマート電気油圧ソリューションの導入によって牽引されています。一方で、投入コストの変動や選択的な電化が市場拡大を抑制する要因ともなっています。

市場概要と主要数値

調査期間は2020年から2031年までで、市場規模は2026年に171.5億米ドル、2031年には228.3億米ドルに達すると予測されています。成長率は5.90%のCAGRです。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度と評価されています。

市場分析

需要は、各掘削機に最大6本のシリンダーが組み込まれる建設機械や、高サイクルリフト・チルトシステムを必要とするEコマース物流ネットワークによって支えられています。アジア太平洋地域は、中国の製造規模とインドの公共事業支出を背景に優位性を維持しており、北米は1.2兆米ドルのインフラ投資・雇用法から恩恵を受けています。サプライヤーは、センサー、IoTゲートウェイ、回生駆動アーキテクチャを組み込むことで、製品のライフタイムエネルギーコストを削減し、予知保全による収益源を確保し、競争力を強化しています。

主要レポートポイント

* 機能別: 2025年には複動式シリンダーが油圧シリンダー市場シェアの57.74%を占め、単動式ユニットは2031年までに5.93%のCAGRで拡大すると予測されています。

* 仕様別: 2025年には溶接構造が収益の44.15%を占めましたが、伸縮式シリンダーは2031年までに6.14%のCAGRで最も速い成長を遂げると見込まれています。

* ボアサイズ別: 2025年には50~150mmの範囲が油圧シリンダー市場規模の38.88%を占め、150mm超のボアは2031年までに6.78%のCAGRで加速すると予測されています。

* 最終用途産業別: 2025年には建設機械が35.12%の収益シェアでリードし、マテリアルハンドリングおよびフォークリフトは2031年までに7.14%のCAGRで最も高い成長を記録すると見込まれています。

* 地域別: アジア太平洋地域は2025年の収益の40.62%を占め、2031年までに6.73%のCAGRで成長すると予測されています。

市場トレンドと洞察:成長要因

市場の成長を牽引する主な要因は以下の通りです。

* インフラおよび建設機械ブーム: インフラ投資は、掘削機、ローダー、高所作業車など、複数の高トン数シリンダーを搭載した重機への需要を刺激しています。米国では連邦政府の支出が重機フリートを活性化させ、アジアではオフショアエネルギーの設備投資が前年比15%増と成長しています。OEMは、油圧損失を最大64%削減し、燃料消費を抑えるエネルギー回収回路を備えたシリンダーを採用し、企業の脱炭素化目標に貢献しています。金利の安定化による短期的な資金調達サイクルの短縮も、油圧作動に大きく依存する小型機器の需要を喚起しています。

* 発展途上地域における農業機械化の進展: インド、ブラジル、サハラ以南のアフリカにおける機械化プログラムは、トラクターの普及を加速させ、油圧システムの複雑性を高めています。三点ヒッチ、ローダーアーム、ステアリングアシストはすべて、粉塵が多く高温の条件下で精密な流量調整が可能なシリンダーに依存しています。ハイブリッド油圧・電動駆動系の研究では、耕作時のピークトルクが18.8%削減されることが示されており、油圧の力密度を維持しつつ燃料節約の可能性が実証されています。現地での組立拠点は、メーカーが関税制度を回避し、リードタイムを短縮するのに役立ち、農業分野における油圧シリンダー市場の回復力を強化しています* スマート油圧システムの進化とIoT統合: センサーとデータ分析の統合により、油圧シリンダーの性能監視、予知保全、遠隔診断が可能になり、運用効率が向上し、予期せぬダウンタイムが削減されます。これにより、より高度な制御と信頼性を求める産業からの需要が高まっています。特に、建設機械や農業機械における自動化の進展は、精密な動作とリアルタイムのフィードバックを提供するスマートシリンダーの採用を加速させています。

これらの要因が複合的に作用し、油圧シリンダー市場は今後も堅調な成長を続けると予測されています。メーカーは、環境規制への対応、効率性の向上、そして新興市場のニーズに応えるための技術革新に注力しており、これが市場のさらなる拡大を後押しするでしょう。

本レポートは、世界の油圧シリンダー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、主要な推進要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析までを網羅しています。

市場規模と成長予測では、世界の油圧シリンダー市場は2026年に171.5億米ドルに達し、2031年までに228.3億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

市場の主要な推進要因としては、インフラおよび建設機械のブーム、発展途上地域における農業機械化の進展、Eコマース主導による倉庫マテリアルハンドリング自動化の急増が挙げられます。特に、モバイル機械における電気油圧式「スマート」シリンダーへの移行、風力タービンピッチ制御における油圧シリンダーの使用増加、航空宇宙および防衛生産サイクルの回復が市場を牽引しています。スマートシリンダーは、センサー、オンボードポンプ、IoT接続を組み込み、アイドル時のエネルギー消費を50%以上削減し、予知保全を可能にするなど、業界に変革をもたらしています。

一方で、市場の阻害要因も存在します。軽負荷用途における電動アクチュエーターの急速な採用、鋼材価格の変動によるシリンダーコスト構造のインフレ、従来のシステムにおける慢性的なメンテナンスや漏洩の問題、鉱業および石油・ガス部門における設備投資の周期性が挙げられます。特に、軽負荷で高精度な用途では、電動アクチュエーターの効率性とメンテナンスの容易さから、油圧シリンダーからの選択的代替が進んでいますが、高負荷用途では油圧の優位性は揺るぎません。

市場は、機能別(単動式、複動式)、仕様別(溶接式、タイロッド式、伸縮式、ミルタイプ)、ボアサイズ別(50mm未満、50~150mm、150mm超)、および最終用途産業別(建設機械、農業、マテリアルハンドリング・フォークリフト、鉱業、産業製造、航空宇宙・防衛、海洋、石油・ガス)に詳細に分析されています。

地域別では、アジア太平洋地域が最も急速に成長しており、中国の製造業とインドのインフラプログラムを背景に、2031年まで年平均成長率6.73%で進展すると予測されています。用途別では、Eコマース物流による倉庫自動化の推進により、マテリアルハンドリングおよびフォークリフト分野が年平均成長率7.14%で最も急速に拡大しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、Bosch Rexroth AG、Parker-Hannifin Corporation、Eaton Corporation plc、SMC Corporation、KYB Corporationなど、主要なグローバル企業20社の詳細な企業プロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価を提供し、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラおよび建設機械ブーム

- 4.2.2 発展途上地域における農業機械化の進展

- 4.2.3 Eコマース主導による倉庫マテリアルハンドリング自動化の急増

- 4.2.4 移動機械における電油圧式「スマート」シリンダーへの移行

- 4.2.5 風力タービンピッチ制御における油圧シリンダーの使用増加

- 4.2.6 航空宇宙および防衛生産サイクルの回復

- 4.3 市場の阻害要因

- 4.3.1 軽負荷用途における電動アクチュエータの急速な採用

- 4.3.2 鋼材価格の変動によるシリンダーコスト構造の高騰

- 4.3.3 レガシーシステムにおける慢性的なメンテナンスと漏洩の問題

- 4.3.4 鉱業および石油・ガス部門における循環的な設備投資

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 機能別

- 5.1.1 単動式

- 5.1.2 複動式

- 5.2 仕様別

- 5.2.1 溶接式

- 5.2.2 タイロッド式

- 5.2.3 テレスコピック式

- 5.2.4 ミルタイプ

- 5.3 ボアサイズ別

- 5.3.1 50 mm未満

- 5.3.2 50 – 150 mm

- 5.3.3 150 mm超

- 5.4 エンドユーザー産業別

- 5.4.1 建設機械

- 5.4.2 農業

- 5.4.3 マテリアルハンドリングおよびフォークリフト

- 5.4.4 鉱業

- 5.4.5 工業製造

- 5.4.6 航空宇宙および防衛

- 5.4.7 海洋

- 5.4.8 石油・ガス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 エジプト

- 5.5.5.2.5 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bosch Rexroth AG

- 6.4.2 Parker-Hannifin Corporation

- 6.4.3 Eaton Corporation plc

- 6.4.4 SMC Corporation

- 6.4.5 KYB Corporation

- 6.4.6 Caterpillar Inc.

- 6.4.7 Enerpac Tool Group Corp.

- 6.4.8 Wipro Infrastructure Engineering (division of Wipro Enterprises Pvt. Ltd.)

- 6.4.9 Liebherr-International AG

- 6.4.10 Jiangsu Hengli Hydraulic Co., Ltd.

- 6.4.11 Texas Hydraulics Inc.

- 6.4.12 Bucher Hydraulics GmbH

- 6.4.13 Aggressive Hydraulics, Inc.

- 6.4.14 Festo SE and Co. KG

- 6.4.15 Bailey International, LLC

- 6.4.16 PMC Hydraulics AB

- 6.4.17 HYDAC International GmbH

- 6.4.18 Kawasaki Heavy Industries, Ltd.

- 6.4.19 Ingersoll-Rand plc (Doosan Portable Power cylinders)

- 6.4.20 Caterpillar OEM Solutions (Aftermarket cylinders)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油圧シリンダーは、油圧エネルギーを直線的な機械的運動(推力または引力)に変換する装置でございます。これは、密閉された円筒状のチューブ(シリンダーチューブ)内にピストンが配置され、そのピストンが油圧作動油の圧力によって前後に移動することで力を発生させる仕組みです。ピストンの一端にはロッドが接続されており、このロッドが外部に突き出て、対象物を押したり引いたりする動作を行います。油圧シリンダーは、その構造のシンプルさにもかかわらず、非常に大きな力を発生させることが可能であり、産業機械の「筋肉」とも称される重要なコンポーネントでございます。主要な構成部品としては、シリンダーチューブ、ピストン、ピストンロッド、ヘッドカバー、ボトムカバー、そして作動油の漏れを防ぐための各種シール類が挙げられます。これらの部品が連携して、高圧の油圧エネルギーを効率的に直線運動へと変換いたします。

油圧シリンダーには、その用途や機能に応じて様々な種類がございます。基本的な分類としては、単動式と複動式が挙げられます。単動式シリンダーは、作動油の圧力によって一方向のみにピストンが移動し、反対方向への戻りは外部の力に依存します。一方、複動式シリンダーは、ピストンの両側に油圧を供給することで、両方向への移動を油圧によって制御できるため、より幅広い用途で利用されます。構造による分類では、タイロッド式と溶接式が一般的です。タイロッド式は分解・メンテナンスが容易な一方、溶接式はコンパクトで堅牢ですが分解は困難です。さらに、多段式(テレスコピック式)シリンダーもございます。これは複数のシリンダーが入れ子状になっており、短い収納長から非常に長いストロークを実現できるため、クレーンやダンプトラックなどで重宝されます。その他、プランジャー式やロッドレス式など、特殊な用途に対応するシリンダーも存在します。

油圧シリンダーは、その強力な出力と精密な制御性から、非常に多岐にわたる分野で利用されております。建設機械では、油圧ショベルのアームやバケット、クレーンのブーム昇降など、重い物体を動かす多くの部分で不可欠です。産業機械では、プレス機械での成形、射出成形機での金型開閉、工作機械でのクランプ、マテハン機器での昇降など、自動化・省力化設備に広く利用されます。農業機械ではアタッチメントの昇降、船舶ではハッチ開閉や舵の操作、航空宇宙分野では航空機の着陸装置や操縦翼面の駆動など、高い信頼性と精密制御が求められる場面でも採用されています。これらの用途において、油圧シリンダーは、人間の力では到底不可能な作業を効率的かつ安全に実現するための基幹部品として機能しております。

油圧シリンダーがその性能を最大限に発揮するためには、様々な関連技術との連携が不可欠でございます。まず、作動油を供給し圧力を発生させる油圧パワーユニット(ポンプ、タンクなど)と、作動油の流れの方向、圧力、流量を制御する油圧バルブ(方向制御弁、圧力制御弁、流量制御弁など)が重要です。適切な粘度、潤滑性、耐熱性、清浄度を持つ作動油の選定と、漏れを防ぐシール技術もシリンダーの寿命と性能に直結します。近年では、油圧システムと電子制御技術の融合が進んでおります。位置センサー、圧力センサーなどをシリンダーやシステムに組み込むことで、より高精度な位置決めや力制御、異常検知、予知保全が可能となり、従来の油圧システムの持つ強力なパワーと、電子制御の持つ柔軟性・精密性を兼ね備えた「電油圧システム」が主流となりつつございます。

油圧シリンダーの市場は、建設機械、産業機械、農業機械といった主要な需要分野の動向に大きく左右されます。新興国におけるインフラ整備や都市開発の進展、先進国における老朽化したインフラの更新需要、製造業における自動化・省力化投資の活発化が市場を牽引しています。一方で、環境規制の強化やエネルギー効率への意識の高まりは、市場に新たな課題と機会をもたらしております。より高効率で省エネルギーな油圧システムの開発、環境負荷の低い作動油の採用、そしてシステムの小型化・軽量化が求められております。グローバルなサプライチェーンの変動や原材料価格の高騰も、市場の安定性に影響を与える要因となっており、主要な市場プレイヤーは、製品の信頼性、耐久性、コスト競争力に加え、技術革新を通じて差別化を図っております。

油圧シリンダーの将来は、さらなる高効率化、インテリジェント化、そして環境対応が鍵となると考えられます。エネルギー効率の向上は引き続き最重要課題であり、電動化された油圧システム(電油圧アクチュエーター)や、より精密な制御を可能にするスマートバルブの普及が進むでしょう。これにより、必要な時に必要なだけエネルギーを供給するオンデマンド制御が実現し、大幅な省エネルギー化が期待されます。また、IoT(モノのインターネット)やAI(人工知能)との連携も加速いたします。シリンダーに組み込まれたセンサーから得られるデータをリアルタイムで分析し、予知保全や遠隔監視、自動診断を行うことで、ダウンタイムの削減とメンテナンスコストの最適化が図られます。環境面では、生分解性作動油の普及や、漏れリスクを最小限に抑えるためのシール技術の進化が求められ、軽量化と小型化も重要なトレンドです。これらの技術革新を通じて、油圧シリンダーは、より持続可能で、よりスマートな社会の実現に貢献していくことが期待されております。