油圧作動油市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

油圧作動油市場レポートは、ベースオイルの種類(鉱物油、合成油など)、用途(モバイル油圧システム、産業用/定置型油圧システム)、エンドユーザー産業(自動車、その他の輸送機器、重機など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は、容量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

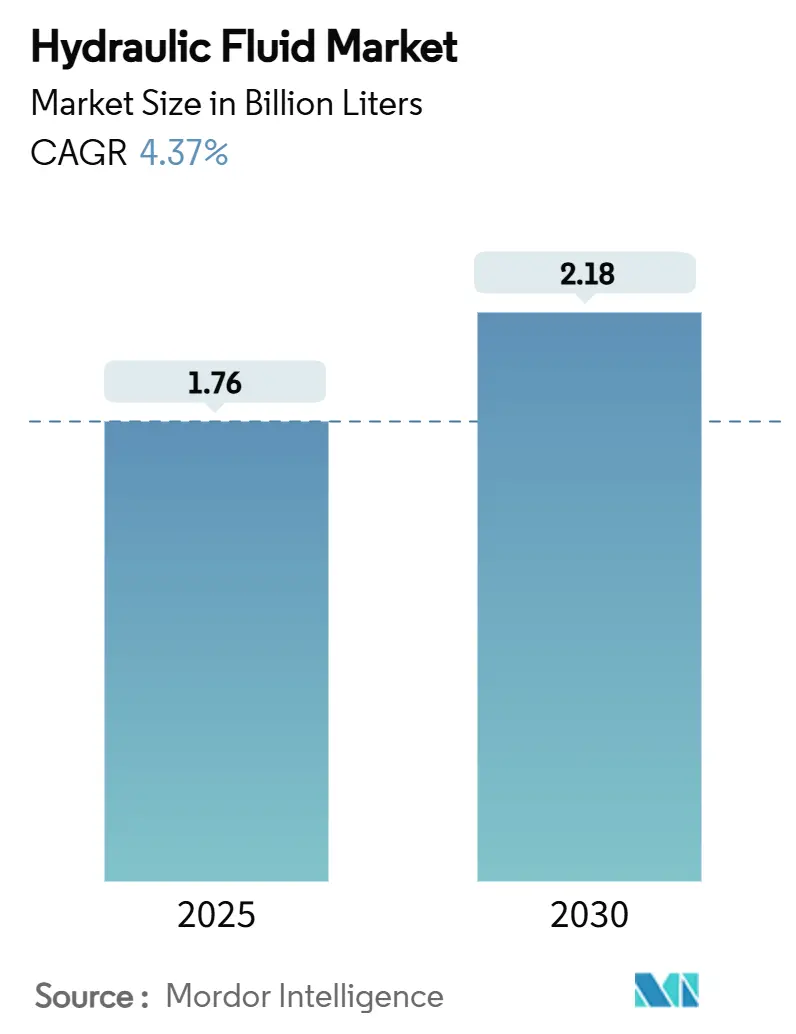

油圧作動油市場は、2025年には17.6億リットルと推定され、2030年までに21.8億リットルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は4.37%が見込まれています。この持続的な成長は、安定したインフラ投資、広範な設備近代化、そして建設、鉱業、農業機械における流体動力の比類ない出力密度に起因しています。特にアジア太平洋地域は、最大の市場であり、最も急速に成長する市場として位置づけられています。

市場の成長は、新規の土木機械への設備投資、工場における自動化の進展、大規模農場の機械化によって支えられています。また、よりクリーンな運用を求める規制強化が、エンドユーザーを従来の配合から低粘度および生分解性ブレンドへと移行させていますが、費用対効果の高さから鉱物油が依然として大量用途で優位を占めています。競争の激しさは中程度であり、主要な潤滑油サプライヤーは広範な流通網と技術サービスネットワークを活用して長期的なサービス契約を確保する一方、地域の専門業者は耐火性航空宇宙流体のようなニッチな用途に焦点を当てています。

市場の主要な推進要因としては、建設および鉱業活動の拡大が挙げられます。油圧機器の使用の76%を建設機械が占めており、中国の一帯一路構想やインドの国家インフラパイプラインなどの大規模インフラプロジェクトが、掘削機、ローダー、クレーンといった機械の需要を牽引し、高品質な油圧作動油の消費を促進しています。また、米国の地下鉱業におけるMSHA承認の耐火性流体に関する安全規制も、リン酸エステルや水-グリコールブレンドの需要を高めています。自動車およびEV生産の成長も重要な要因です。EV組立ラインでは、高圧油圧プレスやバッテリーパック昇降装置が依然として使用されており、優れた電気絶縁性と熱安定性を持つ流体が必要とされています。TotalEnergiesがEV冷却ループ向けの水性潤滑油を発表したように、流体サプライヤーは新しい駆動系アーキテクチャに対応する製品開発を進めています。さらに、製造業におけるエネルギー効率の高い油圧機器への移行も進んでおり、総所有コスト削減のため、低摩擦・低粘度油圧作動油への関心が高まっています。米国エネルギー省の効率基準やISO 4413設計ガイドラインは、可変速ドライブと超せん断安定性流体の組み合わせを推奨しています。新興経済国における農業機械化の急増も市場を後押ししており、インドでのトラクター生産増加や機械化率の向上、補助金制度が、ポンプ、ハーベスター、プランターなどの油圧システムからの流体需要を拡大させています。

一方で、市場にはいくつかの抑制要因も存在します。原油価格の変動は、鉱物油の基油コストに影響を与え、エンドユーザーやブレンド業者にとって予算編成上の課題を生じさせます。また、合成油およびバイオベース流体の高コストと供給制限も課題です。植物油エステルは鉱物油の最大3倍のコストがかかる場合があり、貯蔵安定性や特殊な添加剤パッケージの必要性も普及を妨げる要因となっています。移動機械の急速な電化も、特に先進国市場において、従来の油圧部品の需要を一部相殺する可能性があります。

セグメント分析では、基油タイプ別に見ると、鉱物油が2024年に49.41%の市場シェアを占め、費用対効果と広範なOEM承認により優位を維持しています。一方、バイオベース製品は2030年までに5.19%のCAGRで最も急速に成長すると予測されており、持続可能性認証や規制強化により、農業および海洋分野で需要が拡大しています。Chevronが再生可能な合成基油を使用した「Clarity Bio EliteSyn AW」を発表したように、現代の酸化防止剤パッケージにより流体寿命が延長されています。用途別では、移動油圧システムが2024年に55.16%の市場シェアを占め、6.12%のCAGRで成長すると予測されています。これは、建設機械の活発な買い替えと農業機械の拡大を反映しています。産業/定置型油圧システムは単位成長は緩やかですが、工場自動化、ダイカスト、射出成形機などで精密な圧力制御に不可欠であり、安定した消費が見込まれます。最終用途産業別では、重機が2024年に38.76%の市場シェアを占め、最大の消費グループとなっています。同時に、食品加工、海洋、再生可能エネルギーなどの「その他の最終産業」は、自動化と厳格な安全基準に支えられ、2025年から2030年にかけて6.06%のCAGRで最も急速に成長すると予測されています。

地域別では、アジア太平洋地域が2024年に世界市場の41.06%を占め、5.45%のCAGRで最も急速に成長する見込みです。中国の建設機械産業のリーダーシップとインドのトラクターブームが地域の優位性を支えています。ExxonMobilのシンガポールでの供給網強化や、川崎重工業のインドでの油圧部品生産能力増強などが、この地域の成長に貢献しています。北米は技術的に影響力が大きく、センサー統合型流体や予測分析の試験を主導し、Chevronのような主要ブレンド業者はESG目標に沿った再生可能基油を導入しています。欧州は環境規制遵守を重視し、林業、オフショア、土木工事プロジェクトで生分解性製剤が好まれています。南米、中東・アフリカ地域は、鉱業投資の加速や政府による道路・鉄道インフラ整備計画により、将来的に高い成長が見込まれています。

競争環境は中程度の断片化を示しており、ExxonMobil、Chevron、TotalEnergies、BPなどの大手企業が基油の自給自足とOEM承認を組み合わせ、市場をリードしています。FUCHS、Sinopec、CNPCなどの地域企業は、特定の気候や使用サイクルに合わせたブレンドに注力しています。製品差別化は持続可能性と性能に重点が置かれており、TotalEnergiesのEV冷却ループ向け水性潤滑油やFUCHSのPLANTOHYD生分解性シリーズなどがその例です。デジタル化も競争上の重要な要素となっており、サプライヤーは状態監視センサーを組み込んだり、データダッシュボードを提供したりすることで、顧客ロイヤルティを確保し、サービスベースのビジネスモデルを強化しています。

最近の業界動向としては、2025年1月にTotalEnergies LubrifiantsがドイツのFluid Competenceから耐火性油圧作動油製品ラインを買収し、鉱物油フリー製品を強化したことが挙げられます。また、2024年9月にはChevronが海洋・建設分野向けの最先端油圧作動油「Clarity Bio EliteSyn AW」を発表し、環境へのコミットメントを強調しました。

油圧作動油市場は、インフラ投資、技術革新、環境規制への対応により、今後も堅調な成長が続く見込みです。特にアジア太平洋地域が成長の中心となり、持続可能性と高性能を追求する動きが市場を牽引していくでしょう。

油圧作動油市場レポートの概要

本レポートは、世界の油圧作動油市場に関する詳細な分析を提供しています。油圧作動油は、一般的に鉱物油と水から構成され、油圧機械において動力伝達媒体として機能します。その主要な特性には、耐摩耗性、熱安定性、粘度、圧縮性、酸化安定性などが挙げられます。本調査では、市場の定義、調査範囲、および研究方法論について明確に記述し、市場の全体像を把握するための基礎を築いています。

市場規模と予測

油圧作動油市場は、2025年に17.6億リットルに達すると予測されており、2030年までには年平均成長率(CAGR)4.37%で成長し、21.8億リットルに達すると見込まれています。この成長予測は、市場の将来的な動向を理解する上で重要な指標となります。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 建設および鉱業活動の活発化と拡大。

* 自動車および電気自動車(EV)生産の成長に伴う、先進的な油圧システムへの需要増加。

* 製造業におけるエネルギー効率の高い油圧機器への移行と導入促進。

* 新興経済国における農業機械化の急速な進展とそれに伴う需要増。

* 航空宇宙分野における耐火性リン酸エステル系作動油の採用増加と技術革新。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 原油価格の変動が鉱物油系作動油のコストに与える影響と、それに伴う価格不安定性。

* 合成油およびバイオベース作動油の高コストと供給制限、およびこれらの製品への移行における課題。

* 移動機械の急速な電動化による油圧部品の減少。ただし、高負荷作業には依然として油圧システムが必要であるため、電動化が進む中でも油圧作動油の需要は一定の堅調さを保つと分析されています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 基油タイプ別: 鉱物油、合成油、半合成油、バイオベース油、耐火性作動油(リン酸エステル、水グリコール)。

* 用途別: モバイル油圧システム、産業用/定置型油圧システム。

* 最終用途産業別: 自動車、その他の輸送、重機、食品・飲料、その他の最終用途産業(建設、発電・公益事業、農業など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米、中東・アフリカ。これらの地域および主要15カ国における市場規模と予測が、容量(リットル)ベースで提供されています。

地域別分析

特にアジア太平洋地域は、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、中国、インド、日本、韓国などが主要な市場を形成し、今後の市場拡大を牽引すると見られています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、ランキングなどが評価されています。BP p.l.c、Castrol Limited、Chevron Corporation、China Petroleum & Chemical Corporation (Sinopec)、Exxon Mobil Corporation、FUCHS、Shell plc、TotalEnergiesといったグローバルな主要企業を含む多数の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望

将来の市場機会としては、未開拓市場(ホワイトスペース)と未充足ニーズの評価、および環境意識の高まりに伴うバイオベース油に対する意識の高まりが注目されています。これらの要素は、市場の新たな成長経路を示唆しています。

本レポートは、油圧作動油市場の包括的な理解を深めるための貴重な情報を提供し、企業が戦略的な意思決定を行う上で不可欠な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設・鉱業活動の拡大

- 4.2.2 自動車およびEV生産の成長が高度な油圧機器の需要を押し上げ

- 4.2.3 製造業におけるエネルギー効率の高い油圧機器への移行

- 4.2.4 新興経済国における農業機械化の急増

- 4.2.5 航空宇宙分野における耐火性リン酸エステル系流体の採用増加

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動が鉱物油系流体のコストに影響

- 4.3.2 合成およびバイオベース流体の高コストと供給制限

- 4.3.3 移動機械の急速な電動化による油圧部品の減少

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 ベースオイルタイプ別

- 5.1.1 鉱物油

- 5.1.2 合成油

- 5.1.3 部分合成油

- 5.1.4 バイオベース油

- 5.1.5 難燃性(リン酸エステル、水グリコール)

- 5.2 用途別

- 5.2.1 移動式油圧システム

- 5.2.2 産業用/定置式油圧システム

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 その他の輸送

- 5.3.3 重機

- 5.3.4 食品・飲料

- 5.3.5 その他のエンドユーザー産業(建設、発電・公益事業、農業など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 BP p.l.c

- 6.4.2 Castrol Limited

- 6.4.3 Chevron Corporation

- 6.4.4 China Petroleum & Chemical Corporation (Sinopec)

- 6.4.5 CITGO Petroleum Corporation

- 6.4.6 CNPC

- 6.4.7 Croda International PLC

- 6.4.8 Eni SpA

- 6.4.9 Exxon Mobil Corporation

- 6.4.10 FUCHS

- 6.4.11 Gazpromneft – Lubricants Ltd.

- 6.4.12 Idemitsu Kosan Co.,Ltd.

- 6.4.13 LUKOIL

- 6.4.14 PETRONAS Lubricants International

- 6.4.15 Phillips 66 Company

- 6.4.16 Quaker Chemical Corporation

- 6.4.17 Repsol

- 6.4.18 Shell plc

- 6.4.19 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油圧作動油は、油圧システムにおいて動力伝達媒体として機能するだけでなく、潤滑、冷却、密閉、防錆といった多岐にわたる重要な役割を担う液体です。その主要な機能は、油圧ポンプによって発生した圧力を油圧モーターやシリンダーといったアクチュエーターに伝え、機械的な仕事に変換することにあります。この動力伝達の効率性、システムの信頼性、そして寿命は、油圧作動油の品質と特性に大きく依存しています。

油圧作動油の種類は、その基油と添加剤によって多種多様に分類されます。基油としては、最も一般的に使用される鉱物油系作動油があり、優れた潤滑性と経済性から幅広い用途で利用されています。次に、合成油系作動油は、鉱物油では対応が難しい極端な温度範囲や高い圧力、あるいは難燃性といった特殊な性能が求められる環境で使用されます。例えば、ポリアルファオレフィン(PAO)やエステル系などがこれに該当します。また、水系作動油は、高い難燃性が要求される製鉄所やダイカスト工場などで用いられ、水-グリコール系やエマルション系などがあります。近年では、環境負荷低減の観点から、植物油などを基材とした生分解性作動油も注目されており、森林機械や河川工事機械など、環境への配慮が特に求められる分野での採用が進んでいます。これらの基油に加えて、耐摩耗剤、酸化防止剤、消泡剤、防錆剤、粘度指数向上剤など、様々な添加剤が配合され、作動油の性能を向上させています。粘度グレードもISO VG(International Standards Organization Viscosity Grade)によって分類され、使用環境や機器の要求に応じて適切な粘度が選定されます。

油圧作動油の用途は非常に広範です。建設機械では、油圧ショベル、ブルドーザー、クレーンなどがその代表例であり、重い負荷を正確かつ強力に操作するために不可欠です。産業機械においては、プレス機械、射出成形機、工作機械、ロボットなど、生産ラインの自動化と高精度化を支えています。農業機械では、トラクターやコンバインの油圧システムに用いられ、作業効率の向上に貢献しています。その他、船舶の舵取り装置やウインチ、航空機の着陸装置やフライトコントロールシステム、さらには自動車のパワーステアリングシステムなど、私たちの生活のあらゆる場面で油圧作動油が活用されています。

油圧作動油に関連する技術は多岐にわたります。油圧システムを構成する主要な要素として、油圧ポンプ、油圧モーター、油圧シリンダーといったアクチュエーター、方向制御弁、圧力制御弁、流量制御弁などのバルブ類があります。これらの機器の性能を最大限に引き出し、長寿命を保つためには、作動油の清浄度を維持することが極めて重要であり、フィルター技術が不可欠です。また、作動油の漏れを防ぎ、圧力を保持するためのシール技術も重要な要素です。さらに、作動油の温度を適切に管理するための熱交換器や、作動油の状態を監視するオイル分析技術、センサーを用いたリアルタイムモニタリング技術なども、システムの信頼性と効率性を高める上で欠かせません。これらの関連技術は、油圧作動油の性能を最大限に引き出し、システムの安定稼働を支えています。

油圧作動油の市場背景を見ると、世界の産業活動やインフラ投資の動向に強く連動しています。建設機械、産業機械、自動車などの生産台数や稼働率が市場規模を左右する主要な要因です。特に新興国の経済成長や都市化の進展は、油圧作動油の需要を押し上げる要因となっています。主要な供給企業は、エクソンモービル、シェル、BP、トタルエナジーズといった国際的な石油メジャーや、出光興産、ENEOS、コスモ石油などの国内大手石油会社、さらにカストロール、モービルといった潤滑油専門メーカーなど、多岐にわたります。近年では、環境規制の強化や省エネルギーへの意識の高まりから、高性能かつ環境配慮型の作動油への需要が高まっています。また、機器の高性能化に伴い、より高い圧力や温度に耐えうる作動油、あるいは長寿命化を実現する作動油が求められる傾向にあります。

油圧作動油の将来展望としては、いくつかの重要なトレンドが見られます。第一に、環境性能のさらなる向上が挙げられます。生分解性作動油の普及は今後も加速し、より低毒性で環境負荷の低い製品の開発が進むでしょう。特に、海洋や河川、森林など、環境への影響が懸念される場所での使用において、その重要性は増す一方です。第二に、エネルギー効率の改善です。低粘度化や粘度指数向上剤の進化により、作動油の内部抵抗を低減し、油圧システムのエネルギー損失を最小限に抑える技術開発が進められています。これにより、燃料消費量の削減やCO2排出量の低減に貢献します。第三に、長寿命化とメンテナンスフリー化です。高性能な添加剤の開発により、作動油の酸化安定性や耐摩耗性が向上し、交換サイクルが長期化することで、メンテナンスコストの削減と資源の有効活用が期待されます。第四に、スマート化への対応です。センサー技術やIoTとの連携により、作動油の状態をリアルタイムで監視し、異常を早期に検知する予知保全システムが普及することで、システムの信頼性向上とダウンタイムの削減に貢献します。最後に、電動化の進展も油圧作動油の未来に影響を与えます。電気モーターと油圧システムを組み合わせたハイブリッド油圧システムや、電動アクチュエーターの採用が増えることで、従来の油圧作動油の需要構造に変化が生じる可能性がありますが、同時に、電動化されたシステムに最適化された新たな作動油の需要も生まれると予想されます。これらの技術革新は、油圧作動油が今後も産業界において不可欠な存在であり続けることを示しています。