油圧ポンプ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

油圧ポンプ市場は、ポンプタイプ(ギア、ベーンなど)、動作圧力範囲(5,000 Psi)、用途(モバイル油圧、産業機械、プロセス・エネルギー)、エンドユーザー業種(建設、石油・ガスなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

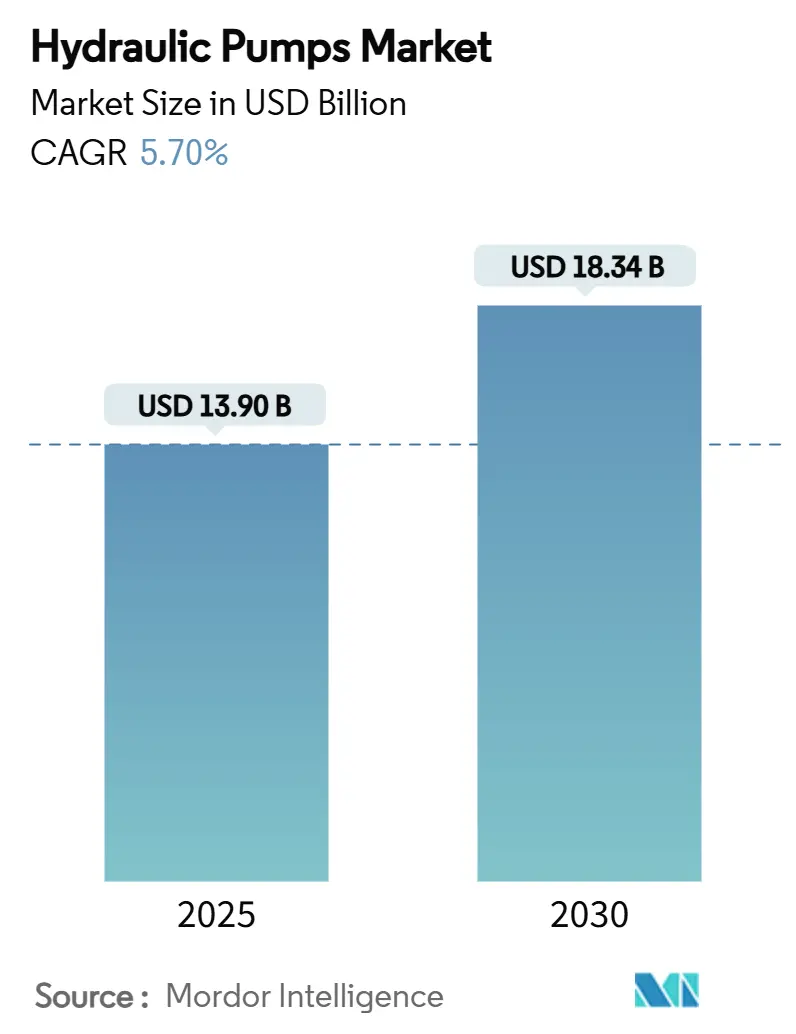

油圧ポンプ市場は、2025年には139億米ドルと推定され、2030年までに183.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.70%で推移すると見込まれています。建設、再生可能エネルギー、自動化製造における大容量流体動力機器への堅調な需要が市場拡大を支えています。中国とインドのインフラ更新プログラム、欧州連合および北米のプロセス産業のアップグレードが基本的な需要を牽引しています。エネルギー転換への投資は、風力タービンピッチ・ヨーシステム、水素電解槽圧縮モジュール、グリッドスケールバッテリー貯蔵冷却回路といった新たな機会を創出しています。これに対し、メーカーは高効率ピストンポンプ設計、インテリジェント制御パッケージ、循環経済の要件に合致する再製造サービスで対応しています。競争は中程度であり、グローバルリーダーはデジタルポートフォリオを強化し、地域サプライヤーはコスト重視のアプリケーションをターゲットにしています。

主要なレポートのポイントとして、ポンプタイプ別では、2024年にギアポンプが37%の収益シェアを占め、市場をリードしました。一方、ピストンポンプは2030年までに6.80%のCAGRで拡大すると予測されています。作動圧力範囲別では、2024年には3000~5000 psiの範囲が油圧ポンプ市場規模の42%を占め、最も大きなシェアを持ちました。5000 psiを超えるブラケットは2030年まで8.30%のCAGRで成長しています。アプリケーション別では、2024年にモバイル油圧が油圧ポンプ市場シェアの55%を占め、プロセス・エネルギー分野は2030年まで7.40%のCAGRで最も急速に成長するアプリケーションです。エンドユーザー産業別では、建設が2024年に24%のシェアで最大であり続け、発電は7.20%のCAGRで進展しています。地域別では、2024年にアジア太平洋地域が42%のシェアで市場を支配し、中東が6.50%のCAGRで最も急速に成長している地域です。主要企業としては、Bosch Rexroth、Parker Hannifin、Danfoss Power Solutionsが2024年の世界収益の推定28%を占めており、市場集中度は中程度です。

市場の推進要因としては、主に以下の点が挙げられます。中国とインドにおけるインフラ更新プログラムは、2025年までに年間1350万台以上の油圧ポンプユニットの需要を支えています。公共部門プロジェクトにおける現地化規則は、合弁事業を奨励し、約42億米ドルをハイテクポンプ生産に投入し、国内の能力構築を加速させています。これらのプログラムは、特に5000 psiを超える定格のユニットに対して、2027年まで基本的な需要を支えると予想されています。インダストリー4.0への対応としての産業オートメーション化は、可変周波数ドライブを搭載したスマートパワーユニットにより、アイドル時のエネルギー消費を25%削減します。IoTゲートウェイはリアルタイムデータを予測保守プラットフォームに送信し、運用コストを45%削減し、計画外の排出イベントを75%削減します。デジタルツインモデルは、30%のエネルギー節約と20%の総所有コスト削減を実現する遠隔最適化を可能にします。オフハイウェイ車両の電化は、MoogのEPU-Gのようなコンパクトで高流量の電気油圧ユニットを必要とし、システムオイル量を90%削減しながら、排出目標を達成し、負荷処理性能を維持します。特に、精密で低騒音の操作が必須となる高所作業車やマテリアルハンドリング分野で需要が強いです。水素電解槽の建設は、欧州および北米のグリーン水素プロジェクトにおいて、AISI 316ステンレス鋼製でATEXゾーン認定を受けた多段ブースターポンプを必要とします。流量とデューティサイクルは、1000 barを超える吐出圧力で92%以上の体積効率を維持するピストン設計を要求します。サービスパッケージと遠隔監視機能を提供するサプライヤーは、電解槽OEMとの長期調達契約を確保しています。

市場の抑制要因としては、ニッケル鋼価格の変動が挙げられます。2024年後半に上昇し、2025年初頭に反発したことで、ポンプメーカーの利益を圧迫し、在庫計画を複雑にしています。特に高圧(3000 psi超)モデルは、安全基準によりプレミアム鋼材が義務付けられているため、最も影響を受けます。全電動アクチュエータの急速な普及も抑制要因です。電動シリンダーは従来の油圧装置の40~55%に対し、75~80%の機械効率を実現し、漏れのない操作と簡素化されたメンテナンスを提供します。これらは軽量ペイロードや精密組立ラインで急速に普及し、小型油圧ユニットの市場規模を縮小させています。ただし、重作業では依然として優れた力密度と熱堅牢性を持つ油圧装置が有利です。スマートポンプにおけるサイバーセキュリティリスクも懸念されており、米国のCISA勧告でCVSSスコアが9.8に達するポンプコントローラーの脆弱性が指摘されています。認定された流体動力技術者の不足も、特に先進国市場で深刻な問題となっています。

セグメント分析では、ポンプタイプ別では、ギアポンプが2024年に37%の収益シェアを維持し、モバイル機械の需要に支えられました。ピストンポンプは、OEMが高体積効率と精密な変位制御に移行するにつれて、2030年までに6.80%のCAGRで成長しています。第2世代のピストン設計は、硬化スプールバルブと強化された斜板を使用し、平均故障間隔を15,000時間に延長し、従来のユニットと比較して耐用年数を倍増させています。作動圧力範囲別では、3000~5000 psiのクラスが2024年に世界価値の42%を占め、主流の建設および農業用リグをカバーしました。5000 psiを超えるポンプは、水素圧縮、洋上風力、高度な機械加工センターに牽引され、年間8.30%で成長しています。エンドユーザー産業別では、建設がアジア、中東、アメリカ大陸のメガプロジェクトパイプラインに支えられ、2024年に24%の収益でトップを維持しました。発電は、タービン、水力発電、貯蔵施設の展開により、7.20%のCAGRで進展しています。アプリケーション別では、モバイル油圧が世界の建設および農業を支える土木機械、トラクター、フォークリフトをカバーし、2024年の需要の55%を占めました。プロセス・エネルギー分野は、風力タービンピッチシステムや精製所の近代化プログラムに牽引され、年間7.40%で拡大しています。

地域分析では、アジア太平洋地域(APAC)のリーダーシップは、比類のない生産規模と国内消費に由来し、中国だけで2025年には1350万台のユニットを購入すると予測されています。インドのスマートシティミッションなどの政府プログラムは、高圧油圧システムを必要とするプロジェクトに資金を投入しています。中東の急速な成長は、石油・ガスへの再投資と再生可能エネルギー多様化の取り組みに基づいています。サウジアラビアの公共投資基金は、太陽光発電所や風力発電所の建設に数十億ドルを投入しており、油圧ヨー・ピッチドライブがタービンの稼働時間を支えています。北米と欧州は、技術的に高度なフリートを維持しています。米国のインフラ投資・雇用法は、土木工事の支出を復活させ、スキッドステアローダーや舗装機械の交換を促進しています。EUの循環経済コンプライアンスを促進する規制は、新たな再製造収益を生み出し、EN ISO 14971の下で認定されたエコデザインポンプの需要を高めています。

競争環境では、グローバルサプライヤーは比較的均衡の取れたシェアを保持しており、市場は中程度の集中度を示しています。Bosch Rexrothは、HydraForceを統合した後、2023年の売上を76億ユーロに伸ばし、コンパクト油圧能力を強化し、北米でのリーチを拡大しました。Parker Hannifinは、2024会計年度に199億米ドルの収益を計上し、25.2%のEBITDAマージンを報告しました。Danfoss Power Solutionsは、高出力掘削機をターゲットにD1Pポンプファミリーを160ccに拡張し、モジュラーエレクトロニクスを強調しています。研究開発パイプラインは、電気油圧ポンプ、騒音減衰ケーシング、AI駆動の故障検出に焦点を当てています。中国の新規参入企業は、低単価を維持しながら品質ギャップを縮めており、既存企業はシステム統合とアフターマーケットサービスバンドルに注力しています。

最近の業界動向として、2025年2月にはBosch Rexrothが2023年の売上が7.5%増の76億ユーロに達したと発表し、スマート油圧プラットフォームを目的とした4億6000万ユーロの研究開発投資を明らかにしました。2025年1月にはParker Hannifinが2025会計年度第2四半期の売上が47億米ドル、純利益が39%増の9億4900万米ドルであったと報告しました。2025年10月にはIngersoll RandがAPSCO、Blutek、UT Pumpsを1億3500万米ドルで買収し、年間収益に5000万米ドルを追加しました。同じく2025年10月にはDanfoss Power Solutionsが高出力モバイル機械向けの160cc D1Pオープン回路ポンプをリリースしました。

油圧ポンプ市場に関する本レポートは、機械エネルギーを油圧エネルギーに変換する油圧ポンプの市場動向、成長予測、主要な推進要因と阻害要因、競争環境などを詳細に分析しています。本レポートは、ポンプの種類、作動圧力範囲、最終用途産業、アプリケーション、地域別に市場をセグメント化し、包括的な洞察を提供しています。

世界の油圧ポンプ市場は、2025年には139億米ドルに達し、2030年までに183.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.70%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 中国およびインドにおけるインフラ刷新プログラムの進展。

* インダストリー4.0への対応としての産業オートメーション化の推進。

* オフハイウェイ車両の電動化に伴う電油圧ポンプの需要増加。

* 風力タービンのヨー・ピッチシステムにおける需要。

* 水素電解槽の建設拡大による1,000 barを超える高圧ポンプの需要。

* EUの循環型経済政策に基づく再製造義務化の動き。

一方で、市場の成長を抑制する要因も存在します。

* ニッケル鋼価格の変動。

* 軽負荷精密用途における全電動アクチュエータの急速な普及。

* スマートポンプにおけるサイバーセキュリティリスク。

* 認定された流体動力技術者の不足。

ポンプタイプ別では、ピストンポンプが優れた効率と精密制御により、現代の自動化ニーズに適合し、年平均成長率6.80%で最も急速に成長しています。アプリケーション別では、風力、水力、水素を含むプロセスおよびエネルギー分野が、2030年まで年間7.40%の成長が見込まれ、最も高い成長潜在力を示しています。地域別では、中東地域が大規模なインフラプロジェクトや再生可能エネルギープロジェクトにより、年間6.50%の成長率で最も急速に拡大する市場となっています。

競争環境においては、Bosch Rexroth、Parker Hannifin、Danfoss Power Solutionsが主要企業として挙げられ、これら3社で世界の収益の推定28%を占めています。これらの企業は、デジタルイノベーションを活用して市場シェアを維持しています。

本レポートでは、市場をさらにギア、ベーン、ピストン、スクリューといったポンプタイプ、3,000 psi未満、3,000~5,000 psi、5,000 psi超といった作動圧力範囲、建設、石油・ガス、発電、食品・飲料、水・廃水、化学品などの最終用途産業、モバイル油圧、産業機械、プロセス・エネルギーといったアプリケーション、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域に細分化して分析しています。

油圧ポンプ市場は、技術革新と多様な産業ニーズに支えられ、今後もダイナミックな成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国とインドにおけるインフラ更新プログラム

- 4.2.2 産業オートメーション(インダストリー4.0の改修)

- 4.2.3 オフハイウェイの電化には電油圧ポンプが必要

- 4.2.4 風力タービンのヨー・ピッチシステム需要

- 4.2.5 水素電解槽の構築(1,000 bar超ポンプ)

- 4.2.6 強制的な再製造割当(EU循環経済)

-

4.3 市場の阻害要因

- 4.3.1 変動するニッケル鋼価格

- 4.3.2 全電動アクチュエータの急速な普及

- 4.3.3 スマートポンプにおけるサイバーセキュリティリスク

- 4.3.4 認定流体動力技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ポンプタイプ別

- 5.1.1 ギア

- 5.1.2 ベーン

- 5.1.3 ピストン

- 5.1.4 スクリュー

-

5.2 動作圧力範囲別

- 5.2.1 <3,000 psi

- 5.2.2 3,000 – 5,000 psi

- 5.2.3 >5,000 psi

-

5.3 エンドユーザー業種別

- 5.3.1 建設

- 5.3.2 石油・ガス

- 5.3.3 発電

- 5.3.4 食品・飲料

- 5.3.5 水・廃水

- 5.3.6 化学

- 5.3.7 その他(農業、鉱業、自動車)

-

5.4 用途別

- 5.4.1 モバイル油圧

- 5.4.2 産業機械

- 5.4.3 プロセス・エネルギー(風力、水力、水素を含む)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他ラテンアメリカ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他アジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ボッシュ・レックスロスAG

- 6.4.2 イートン・コーポレーションplc

- 6.4.3 ダンフォス・パワーソリューションズA/S

- 6.4.4 エナパック・ツール・グループ・コープ

- 6.4.5 リンデ・ハイドロリクスGmbH & Co. KG

- 6.4.6 ダイナマティック・テクノロジーズ・リミテッド

- 6.4.7 HYDACインターナショナルGmbH

- 6.4.8 パーカー・ハネフィン・コーポレーション

- 6.4.9 川崎重工業株式会社

- 6.4.10 ダイキン工業株式会社

- 6.4.11 ブッハー・ハイドロリクスGmbH

- 6.4.12 KYB株式会社

- 6.4.13 島津製作所

- 6.4.14 パームコ・インク

- 6.4.15 カサッパS.p.A.

- 6.4.16 寧波百馳油圧

- 6.4.17 ハーヴェ・ハイドロリクSE

- 6.4.18 サン・ハイドロリクスLLC

- 6.4.19 ボッシュ・マーレ・ターボシステムズ・ハイドロリック (BMT)

- 6.4.20 ボッシュ・レックスロス・インディアPvt Ltd (地域)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油圧ポンプは、機械的エネルギーを油圧エネルギーに変換し、作動油を圧送することで油圧システム全体に動力を供給する装置です。これは、油圧システムの心臓部とも言える非常に重要なコンポーネントであり、その基本的な機能は、タンクから作動油を吸い込み、これを加圧して油圧アクチュエータ(油圧シリンダや油圧モーターなど)へ送り出すことにあります。この加圧された作動油がアクチュエータを駆動し、大きな力や精密な動きを生み出すことを可能にします。

油圧ポンプには、その構造と動作原理によっていくつかの主要な種類があります。まず、固定容量型と可変容量型に大別されます。固定容量型は、一回転あたりの吐出量が一定であるのに対し、可変容量型は、外部からの制御によって一回転あたりの吐出量を調整できるため、システムの効率化や精密な制御に適しています。具体的なポンプの種類としては、主に以下のものが挙げられます。

第一に、ギアポンプです。これは、互いに噛み合う2つの歯車(外接歯車または内接歯車)の回転によって作動油を吸い込み、歯車の歯とケーシングの間の空間で加圧して吐出する方式です。構造がシンプルで堅牢、比較的安価であるため、中低圧用途や固定容量型として広く利用されています。

第二に、ベーンポンプです。これは、ローターに放射状に配置された複数のベーン(羽根)が、ケーシングの内壁に沿って滑りながら回転することで作動油を吸入・加圧・吐出する方式です。ベーンが遠心力やスプリングによってケーシングに押し付けられることで、高いシール性を保ちます。比較的低騒音で脈動が少なく、効率も良好なため、産業機械などで多く用いられます。可変容量型も存在し、ケーシングの偏心量を調整することで吐出量を変更できます。

第三に、ピストンポンプです。これは、複数のピストンがシリンダー内で往復運動することで作動油を吸入・加圧・吐出する方式です。高圧・高効率での運転が可能であり、可変容量型が主流であるため、精密な制御が求められる用途や大容量のシステムに最適です。ピストンポンプはさらに、ピストンの配置によってアキシャルピストンポンプとラジアルピストンポンプに分けられます。アキシャルピストンポンプは、ピストンが回転軸と平行に配置されており、斜板式や傾斜シリンダ式があります。特に斜板式は、斜板の角度を調整することで吐出量を連続的に変化させることができ、建設機械や産業機械の主力として広く普及しています。ラジアルピストンポンプは、ピストンが回転軸に対して放射状に配置されており、高圧かつ低速での安定したトルク発生に適しています。

油圧ポンプの用途は非常に多岐にわたります。最も代表的なのは、建設機械(油圧ショベル、ブルドーザー、クレーンなど)であり、その強力な掘削力や持ち上げ能力は油圧ポンプによって支えられています。また、産業機械(射出成形機、プレス機、工作機械、搬送装置など)においても、精密な位置決めや大きな駆動力を得るために不可欠です。農業機械(トラクター、コンバインなど)では、作業機の昇降や操舵に利用され、船舶・海洋分野では、舵の操作、ウインチ、クレーンなどに用いられます。さらに、航空宇宙分野では、着陸装置の格納・展開、操縦翼の駆動など、安全性と信頼性が極めて高く求められる場面で活躍しています。風力発電の分野では、ブレードのピッチ制御にも油圧システムが採用されています。

油圧ポンプに関連する技術は多岐にわたり、油圧システム全体を構成する上で不可欠な要素です。作動油の圧力を機械的な力に変換する油圧シリンダや、回転運動を生み出す油圧モーターは、油圧ポンプと対をなすアクチュエータです。作動油の流れや圧力を制御する油圧バルブ(方向制御弁、圧力制御弁、流量制御弁など)は、システムの動作を司る重要な部品です。また、油圧ポンプ、モーター、バルブ、タンクなどを一体化した油圧ユニットは、システムの心臓部として機能します。作動油そのものの性能(粘度、清浄度、耐熱性など)もシステムの効率と寿命に大きく影響し、作動油の劣化を防ぎ、異物を除去するためのフィルタも欠かせません。さらに、油圧システムの応答性を高めたり、衝撃を吸収したりするアキュムレータも重要な役割を果たします。近年では、電気・電子制御技術との融合が進み、油圧ポンプの吐出量や圧力を高精度に制御する電子制御油圧システムが主流となっています。

油圧ポンプの市場背景を見ると、世界的なインフラ整備、産業の自動化、建設需要の増加などを背景に、安定した成長を続けています。特にアジア太平洋地域は、新興国の経済成長に伴う建設機械や産業機械の需要拡大が市場を牽引しています。主要なメーカーとしては、ボッシュ・レックスロス、パーカー・ハネフィン、イートンといったグローバル企業に加え、川崎重工業、ダイキン工業、不二越といった日本のメーカーも高い技術力と市場シェアを持っています。市場のトレンドとしては、より高効率でコンパクトな設計、低騒音化、環境負荷の低減が強く求められており、これに対応するための技術開発が活発に行われています。また、特定の用途に特化した高性能ポンプや、デジタル化に対応したスマートポンプへの需要も高まっています。

今後の油圧ポンプの展望としては、いくつかの重要な方向性が考えられます。まず、省エネルギー化と高効率化は引き続き最重要課題です。ポンプ自体の効率向上に加え、可変速モーターと組み合わせたインバータ駆動ポンプや、複数のポンプを最適に制御するシステムなど、システム全体でのエネルギー消費削減が進むでしょう。次に、小型化・軽量化です。特にモバイル機器やロボットなど、スペースや重量に制約のあるアプリケーションにおいて、よりコンパクトで高出力密度なポンプが求められます。

また、電動化とハイブリッド化の進展も注目されます。建設機械や産業機械において、電動モーターと油圧システムを組み合わせたハイブリッドシステムや、完全に電動化された油圧システムが普及することで、燃料消費量の削減、排出ガスの低減、騒音の抑制が期待されます。これにより、環境規制への対応と運用コストの削減が両立されます。

さらに、IoT(モノのインターネット)とスマート油圧の融合も加速します。ポンプにセンサーを搭載し、運転データ(圧力、流量、温度、振動など)をリアルタイムで収集・分析することで、予知保全、遠隔監視、故障診断が可能になります。これにより、システムの稼働率向上とメンテナンスコストの削減が実現し、よりインテリジェントな油圧システムが構築されるでしょう。

最後に、環境対応も重要なテーマです。生分解性作動油への対応、騒音・振動のさらなる低減、オイル漏れ防止技術の強化など、環境負荷を低減するための技術開発が進められます。これらの技術革新により、油圧ポンプは今後も様々な産業分野において、その重要性を維持し、進化し続けることが期待されます。