油圧ワークオーバーユニット市場:規模・シェア分析、成長動向と予測 (2025-2030年)

油圧式ワークオーバーユニット市場レポートは、タイプ(ワークオーバーおよびスナビング)、設置方法(スキッドマウント型およびトレーラーマウント型)、リグ容量(軽作業用、中作業用、および重作業用)、坑井の状態(稼働井戸および休止井戸)、用途(陸上および海上)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、および中東アフリカ)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

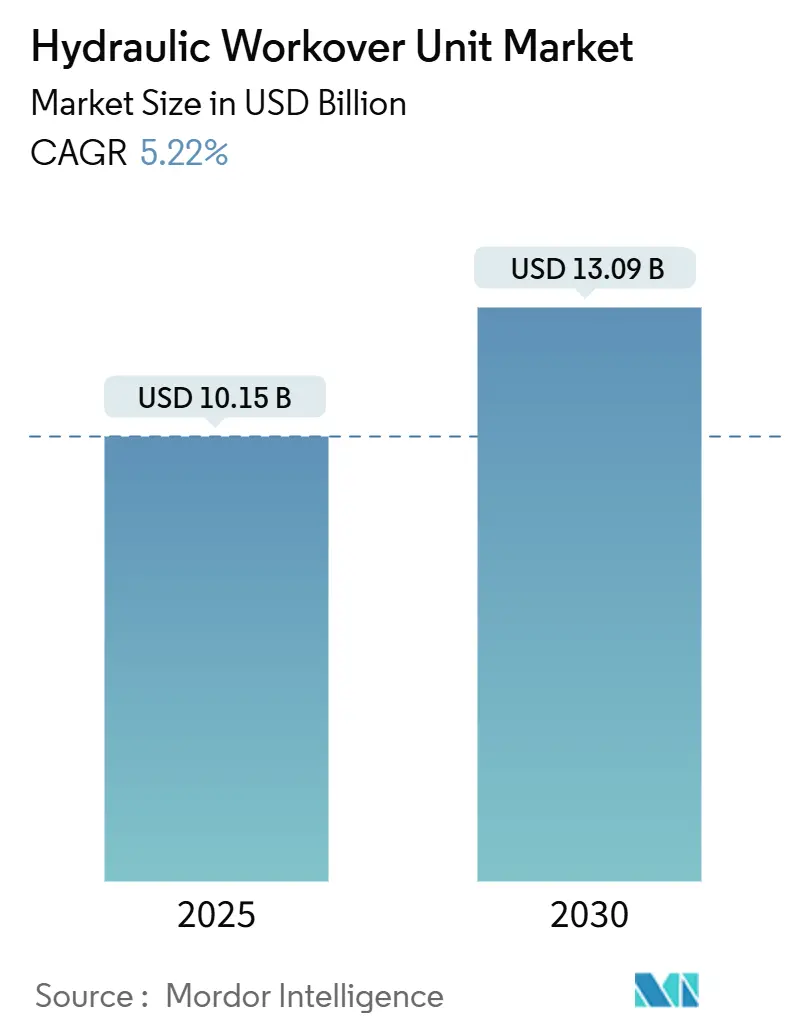

油圧式ワークオーバーユニット市場は、2025年には101.5億米ドルと推定され、2030年までに130.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.22%です。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場概要と成長要因

この市場の成長は、稼働中の油井への介入に対する堅調な需要、老朽化した貯留層からの生産量増加の必要性、そしてジャッキアップリグと比較して油圧式ワークオーバーの経済的優位性によって支えられています。低い動員コスト、少ない人員要件、およびキル液による損傷を回避できる能力は、価格変動の激しい環境においてもワークオーバーの経済性を魅力的なものにしています。競争上の差別化は、人員不足を緩和し、運用安全性を向上させるデジタル制御システムへと移行しており、企業統合はより広範なサービスポートフォリオと地域規模の優位性をもたらしています。アジア太平洋地域のオフショア近代化、中東・北アフリカ(MENA)地域の成熟油田活動、およびヨーロッパの寿命延長プロジェクトが、介入候補の安定したパイプラインを供給し、油圧式ワークオーバーユニット市場のサプライヤーにとって健全な稼働見通しを維持しています。

主な成長要因

* MENAおよびヨーロッパにおける成熟油井の増加: 2030年までにMENAおよびヨーロッパ地域の油井の3分の2以上が10年を超える稼働期間となり、生産最適化の必要性が高まっています。サウジアラムコによるジャフラおよびマスターガスシステムへの250億米ドルの契約は、新規掘削よりも回収強化への地域のシフトを強調しています。油圧式ワークオーバーユニットを使用した定期的なメンテナンスプログラムは、1バレルあたり12米ドルのコストで生産量を約10%増加させ、これらのリグを成熟した盆地の主要資産として確立しています。

* 従来のワークオーバーリグと比較した低い運用コスト(OPEX): 深海環境では、油圧式ワークオーバー介入のコストは石油換算バレルあたり約0.50米ドルであり、ジャッキアップリグの3~4米ドルと比較して約85%の差があります。コンパクトなユニットは、少ない人員、最小限のキル液使用、迅速なリグアップを可能にし、直接的および間接的な費用を大幅に削減します。これらの経済性は、商品価格が低迷している間も魅力的であり、資本規律のある生産者が油圧式ワークオーバーユニット市場に資金を割り当て続けることを保証しています。

* 浅水域における油田寿命延長介入の急増: シェブロンのタヒチキャンペーンでは、マルチサービス船による酸刺激を通じて日量8,500バレルの生産量増加を達成し、リグレス浅水域ワークオーバーのモデルを検証しました。モジュール式機器、リアルタイム監視、および船舶ベースの展開は、ロジスティクスコストを削減し、脆弱な設備を保護します。これらの革新は、従来の掘削リグの日当を支えられない限界油田にとって、油圧式ワークオーバーユニット市場の対象となる顧客基盤を広げています。

* 自律型および遠隔操作型HWOU制御システムの導入: NOVのKAIZENプラットフォームは、機械学習を利用して運用パラメーターを最適化し、リスクを低減し、パフォーマンスを標準化しています。自動化は、熟練労働者の不足を補うのに役立ち、安全と効率の向上は、油圧式ワークオーバーユニット市場における技術競争を促進しています。

市場の抑制要因

* 原油価格の変動による介入予算の抑制: EIAは、ブレント原油価格が2024年の81米ドルから2025年には74米ドル、2026年には66米ドルへと緩和すると予想しており、オペレーターは裁量支出を削減せざるを得なくなっています。特に北米のシェール生産者は、生産加速よりもフリーキャッシュフローを優先し、短期的なワークオーバー需要を抑制しています。

* 認定されたスナビングクルーの不足: 稼働中の油井でのスナビング作業には専門的な圧力制御能力が求められますが、ベテランクルーの引退により人材パイプラインが細くなっています。認定サイクルは18ヶ月を超えることもあり、機器の可用性が十分であっても能力拡大が遅れる原因となっています。このクルー不足は、特に経験が不可欠な高圧・高温用途において、油圧式ワークオーバーユニット市場の短期的な成長潜在力を制限しています。

セグメント分析

* タイプ別: ワークオーバーユニットは2024年に市場シェアの74.5%を占め、従来の介入における汎用性と広範なグローバルフリートの存在によって支配的です。一方、スナビングユニットは、オペレーターが貯留層圧力を保護し、高価なキル液プログラムを排除するために稼働中の油井技術を採用していることから、2030年までに6.4%のCAGRで成長すると予測されています。

* 設置方法別: スキッドマウント型システムは、固定プラットフォームや確立された陸上施設における安定性と積載能力により、2024年に市場規模の58.3%を占めました。トレーラーマウント型システムは、5.7%のCAGRで成長しており、パッド掘削や多井戸移設スケジュールに合わせたポータブルソリューションを提供しています。

* リグ容量別: 中型リグ(150~300トン)は、油圧式ワークオーバーユニット市場全体の設置数の60.1%を占め、吊り上げ能力と管理しやすいフットプリントのバランスが取れています。しかし、複雑な深海および高圧作業では、油田の深度と完成負荷の増加に伴い、大型ユニット(300トン超)が5.9%のCAGRで成長しています。

* 油井の状態別: 停止油井作業は、従来の慣行と多くの修理に依然として油井のキルを要求する規制により、2024年の収益の73.8%を占めました。それでも、成熟油田がより広範な機械的修理と再完成を必要とするため、稼働油井の需要は2030年までに5.4%のCAGRで成長しています。

* 用途別: 陸上プロジェクトは、北米での堅調な非在来型開発と世界中の成熟した陸上盆地での継続的な修復作業により、2024年の市場売上高の66.2%を占めました。2030年までの年間5.5%の成長は、オフショアと比較して低い複雑性と、刺激、再穿孔、完全性修理を必要とする多数の油井のバックログによって支えられています。

地域分析

* 北米: 2024年には油圧式ワークオーバーユニット市場の32.7%を占め、豊富なシェール生産、メキシコ湾深海活動、確立されたサービスエコシステムによって牽引されています。オペレーターは、フラックヒット緩和、チュービング交換、稼働中の油井の再フラックに油圧式ワークオーバーを活用し、商品価格の変動にもかかわらず機器の稼働率を維持しています。

* アジア太平洋: 中国の渤海湾再開発、インドの成熟油田サービスプログラム、東南アジアの浅水域再完成がツール需要を牽引し、2030年までに6.3%のCAGRで、全地域の中で最も速い成長を記録すると予測されています。国営石油会社は、より大容量の油圧式ワークオーバーユニットに対応するためにプラットフォームのアップグレードに投資しており、サプライチェーンの現地化と地域トレーニングパートナーシップがクルーの可用性を確保し、長期的な成長見通しを確固たるものにしています。

* ヨーロッパ: 油圧式ワークオーバー活動は主に北海の寿命延長キャンペーン、地熱再突入、炭素貯蔵井戸転換に焦点を当てています。厳格な安全規制が稼働中の油井スナビングの許可を遅らせていますが、規制当局との協力プログラムが徐々に新しい市場ニッチを開拓しています。

競争環境

油圧式ワークオーバーユニット市場における競争は、主要なサービスプロバイダーが規模と技術的深さを追求するにつれて激化しています。SLBによるChampionXの71億米ドルでの買収は、生産化学と人工リフト能力を追加し、年間4億米ドルの税引前シナジー効果を見込んでいます。Nabors IndustriesによるParker Wellboreの買収は、チューブラーレンタルと高仕様掘削資産を拡大し、統合された油井建設パッケージを強化しています。

技術的差別化は現在、自律制御ソフトウェア、遠隔操作型油圧パワーパック、および介入シナリオをシミュレートするデジタルツインモデルにかかっています。Halliburton、Weatherford、NOVはそれぞれ、ストローク効率を最適化し、スワブ負荷を管理し、重大なイベントがエスカレートする前に予測するAI対応プラットフォームを展示しています。顧客は、クルーの可用性リスクを軽減し、環境・社会・ガバナンス(ESG)報告要件を満たすために、これらのデジタルレイヤーをますます要求しており、これにより油圧式ワークオーバーユニット業界内のプレミアム層が強化されています。

地域スペシャリストは、重量制限のあるプラットフォーム向けの超軽量ユニットや特注の地熱パッケージなど、ニッチな強みに焦点を当てることでシェアを維持しています。しかし、次世代制御システムや大型アップグレードのための資本要件は、小規模な請負業者に圧力をかけ、提携や買収を検討させる可能性があります。全体として、油圧式ワークオーバーユニット市場は中程度の統合を示しており、上位5社のサプライヤーが総収益の約55%を占めています。

最近の業界動向

* 2025年7月:SLBはChampionXの買収を完了し、年間4億米ドルのシナジー効果を予測し、より広範な生産資産管理ポートフォリオを確立しました。

* 2025年7月:アラムコは、ジャフラシェールガスプロジェクトとマスターガスシステム拡張のために250億米ドルの契約を締結し、成熟資産の生産量増加目標を加速させました。

* 2025年3月:SLBは、メキシコ沖のトリオンプロジェクトにおける18の超深海油井について、Woodside Energyと複数年契約を締結しました(2026年開始)。

* 2024年10月:AxisとBrigadeが合併し、米国最大の油井サービス請負業者となり、フリートを単一ブランドに統合しました。

このレポートは、世界の油圧式ワークオーバーユニット(HWOU)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、そして将来の展望といった多岐にわたる側面が網羅されています。

市場の現状と将来予測に関して、2025年における世界の油圧式ワークオーバーユニット市場規模は101.5億米ドルと推定されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)5.22%で着実に拡大すると予測されており、特にアジア太平洋地域は、活発なオフショア活動に牽引され、同期間に6.3%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を促進する主要な要因は複数あります。中東・北アフリカ(MENA)およびヨーロッパ地域における成熟した油井の在庫が継続的に増加していること、従来のワークオーバーリグと比較して油圧式ワークオーバーユニットの運用コスト(OPEX)が低いこと、そして浅海域でのライフオブフィールド介入の需要が急増していることが挙げられます。さらに、安全性と効率性を向上させる自律型および遠隔操作型HWOU制御システムの進化、地熱再突入プロジェクトにおけるHWOUの不可欠な役割、そして水素パイロット井におけるライブウェル・スナビング技術の必要性も、市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。原油価格の変動は、企業の介入予算に影響を与え、裁量的な作業の遅延を引き起こす可能性があります。また、認定されたスナビング作業員の不足は、運用上の課題となっています。重いHWOUを設置する際のプラットフォームのデッキ荷重制限や、特に北海地域におけるライブウェル作業に関する規制の遅延も、市場の成長を妨げる要因として指摘されています。

レポートでは、市場が様々な角度から詳細にセグメント化されています。タイプ別ではワークオーバーとスナビングに分けられ、特にスナビングユニットは、油井を停止させることなく作業が可能であり、キルフルードのコストを回避し、貯留層圧力を維持できるという利点から、高い人気を集めており、6.4%のCAGRで成長しています。設置方法別ではスキッドマウント型とトレーラーマウント型、リグ容量別では軽荷重(150トン未満)、中荷重(150~300トン)、重荷重(300トン超)に分類されます。油井の状態別ではライブウェルとデッドウェル、用途別では陸上(在来型貯留層、非在来型/シェール)とオフショア(固定プラットフォーム、ジャッキアップ/リフトボート)に細分化されています。地理的分析では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が詳細に検討されています。

技術的な展望としては、自律制御システムと遠隔操作型ハードウェアの導入が進んでおり、これにより作業の安全性向上、熟練作業員不足の緩和、そして全体的な効率性の向上が期待されています。

競争環境の分析では、市場集中度、M&Aやパートナーシップといった戦略的動向、主要企業の市場シェアが評価されています。Halliburton、Schlumberger、Weatherford、Archer、Superior Energy Services、Key Energy Services、Precision Drilling、Nabors Industries、COSL、Sinopec Oilfield Service Corp.など、世界の主要なサービスプロバイダーが詳細にプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

最後に、レポートは市場の機会と将来の展望に焦点を当て、特に未開拓の分野や満たされていないニーズの評価を行っています。原油価格の変動が短期的な介入予算に影響を与える可能性はあるものの、資産の維持管理の必要性は依然として高く、長期的な市場の安定と成長が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 MENAおよびヨーロッパにおける成熟油井の在庫増加

- 4.2.2 従来のワークオーバーリグと比較して低いOPEX

- 4.2.3 浅海における油田寿命介入の急増

- 4.2.4 自律型および遠隔操作型HWOU制御システム

- 4.2.5 HWOユニットを必要とする地熱再突入プロジェクト

- 4.2.6 ライブウェル・スナビングを必要とする水素パイロット井

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動が介入予算を抑制

- 4.3.2 認定スナビング作業員の不足

- 4.3.3 重量HWOUに対するプラットフォーム甲板荷重の制約

- 4.3.4 ライブウェル作業における規制の遅延(北海)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 ワークオーバー

- 5.1.2 スナビング

-

5.2 設置方法別

- 5.2.1 スキッドマウント型

- 5.2.2 トレーラーマウント型

-

5.3 リグ容量別

- 5.3.1 軽作業用(150トン未満)

- 5.3.2 中作業用(150~300トン)

- 5.3.3 重作業用(300トン以上)

-

5.4 坑井の状態別

- 5.4.1 稼働中の坑井

- 5.4.2 休止中の坑井

-

5.5 用途別

- 5.5.1 陸上

- 5.5.1.1 従来型貯留層

- 5.5.1.2 非在来型/シェール

- 5.5.2 海上

- 5.5.2.1 固定プラットフォーム

- 5.5.2.2 ジャッキアップ/リフトボート

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋諸国

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ハリバートン

- 6.4.2 シュルンベルジェ

- 6.4.3 ウェザーフォード

- 6.4.4 アーチャー

- 6.4.5 スーペリア・エナジー・サービス

- 6.4.6 キー・エナジー・サービス

- 6.4.7 ベーシック・エナジー・サービス

- 6.4.8 プレシジョン・ドリリング

- 6.4.9 ネイバーズ・インダストリーズ

- 6.4.10 ハイ・アークティック・エナジー・サービス

- 6.4.11 カッド・エナジー・サービス

- 6.4.12 NOV ウェルサイト・サービス

- 6.4.13 アルタス・インターベンション

- 6.4.14 エクスプロ・グループ

- 6.4.15 パターソン-UTI エナジー

- 6.4.16 COSL (中国海洋石油総公司)

- 6.4.17 シノペック・オイルフィールド・サービス・コーポレーション

- 6.4.18 ウェルギア・グループ

- 6.4.19 PT エルヌサ Tbk

- 6.4.20 ノルディック・ウェル・サービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油圧ワークオーバーユニットは、石油・ガス産業において、生産井の維持管理、改修、補修作業を行うための重要な特殊装置でございます。このユニットは、従来の大型掘削リグと比較して、小型、軽量、移動が容易であり、迅速な設置と撤収が可能であるという特徴を持っております。主に油圧シリンダーの昇降動作を利用して、井戸内のチューブラー(生産管やケーシング)を引き上げたり、挿入したりする作業を行います。特に、井戸内圧力が高い状態で作業を行う際に、井戸の圧力を制御しながらパイプを挿入する「スナビング」機能を持つことから、「スナビングユニット」とも呼ばれることがございます。これにより、井戸の安全性を確保しつつ、効率的な作業を実現いたします。

油圧ワークオーバーユニットには、その設置形態や能力に応じていくつかの種類がございます。設置形態による分類では、陸上での使用が一般的なスキッドマウント型、移動が容易で迅速な展開が可能なトレーラーマウント型、そして洋上プラットフォームやジャッキアップリグ、FPSO(浮体式生産貯蔵積出設備)などに搭載されるコンパクトなオフショア型がございます。能力による分類では、揚力や引き抜き力、作業深度に応じて小型、中型、大型に分けられ、また、高圧井戸での作業に対応するための圧力制御能力、すなわちスナビング能力の有無やその耐圧性能によっても区別されます。駆動方式としては、ディーゼルエンジンを動力源とする油圧駆動が一般的ですが、環境規制の強化や効率化の観点から、電動油圧駆動を採用するケースも一部で見られます。

このユニットの主な用途は、多岐にわたる生産井のメンテナンスと改修作業でございます。具体的には、生産チューブの交換や修理、ダウンホールツール(井戸内機器、例えばポンプやバルブなど)の交換・修理、井戸内に堆積した砂(サンドプラグ)やスケールの除去、パーフォレーション(穿孔)作業、セメンティング(セメント注入)作業、フラクチャリング(水圧破砕)作業、そして特定の生産ゾーンの隔離や再開通作業などが挙げられます。また、生産が終了した井戸の閉鎖(P&A: Plug and Abandonment)作業にも用いられます。高圧井戸での作業においては、井戸の圧力を安全に制御しながら作業を進めることができるため、作業員の安全確保と環境保護に大きく貢献いたします。さらに、コイールドチュービング(CT)作業やワイヤーライン作業の補助としても活用されることがございます。

油圧ワークオーバーユニットに関連する技術としては、コイールドチュービングユニット(CTU)やワイヤーラインユニットが挙げられます。CTUは連続したコイル状のチューブを井戸に挿入・引き抜きする装置であり、HWUと用途が重なる部分もございますが、より小径で連続的な作業に適しております。ワイヤーラインユニットは、ケーブルを介してダウンホールツールを昇降させる装置で、主にデータ取得や小規模な作業に用いられます。また、大規模な掘削・完成作業を行う掘削リグも関連技術の一つですが、HWUはリグよりも小型で、主に既存井の改修に特化しております。井戸の噴出を防止するための安全装置であるBOP(Blowout Preventer)は、HWU作業時には必須の設備でございます。HWUの中核技術である油圧制御システムは、精密な圧力・流量制御が求められ、近年では作業員の安全確保と効率化のため、遠隔操作や一部自動化技術の導入も進んでおります。

市場背景といたしましては、既存油田・ガス田の老朽化に伴うワークオーバー作業の需要が増加傾向にございます。特に、シェールガス・オイル開発の進展により、水平坑井や多段フラクチャリング後のメンテナンス需要が世界的に高まっております。生産効率の維持・向上への要求が高まる中で、HWUは大型リグに比べて運用コストが低い場合が多く、原油価格の変動に左右されるオペレーターにとって、コスト効率の良いソリューションとして注目されております。また、高圧井戸での安全な作業が求められる環境・安全規制の強化も、HWUの需要を後押しする要因となっております。中東、北米、アジア太平洋地域などで特に需要が高く、より高性能、高効率、安全なHWUの開発が進められております。

将来展望といたしましては、自動化と遠隔操作技術のさらなる進化が期待されます。AIやIoT技術の導入により、作業の自動化、リアルタイム監視、予知保全がより高度に進展し、作業員の安全性が向上するとともに、作業効率の大幅な改善が図られるでしょう。また、設置・輸送のさらなる簡素化、迅速化を目指したモジュール化や小型化が進み、特にオフショアやアクセスが困難な地域での需要が高まると予想されます。環境対応も重要な課題であり、電動化や排出ガス低減技術の導入、さらには再生可能エネルギーとの連携も視野に入れられるでしょう。多機能化も進み、コイールドチュービングやワイヤーライン作業との統合により、一台で複合的な作業をこなせるようなユニットの開発が進む可能性がございます。デジタルツインやシミュレーション技術の活用により、作業計画の最適化やリスク評価の高度化も期待されます。さらに、石油・ガス分野に留まらず、地熱発電井のメンテナンスやCO2貯留(CCS)井の管理など、新エネルギー分野での応用も広がっていくことが見込まれます。