ヒドラジン水和物市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

ヒドラジン水和物市場レポートは、製造プロセス(ラシヒ法、バイエルケタジン法、尿素法、H₂O₂-ケタジン法)、濃度(55%未満、55~80%、80~100%、100%無水)、用途(重合・発泡剤、医薬品、農薬、水処理、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

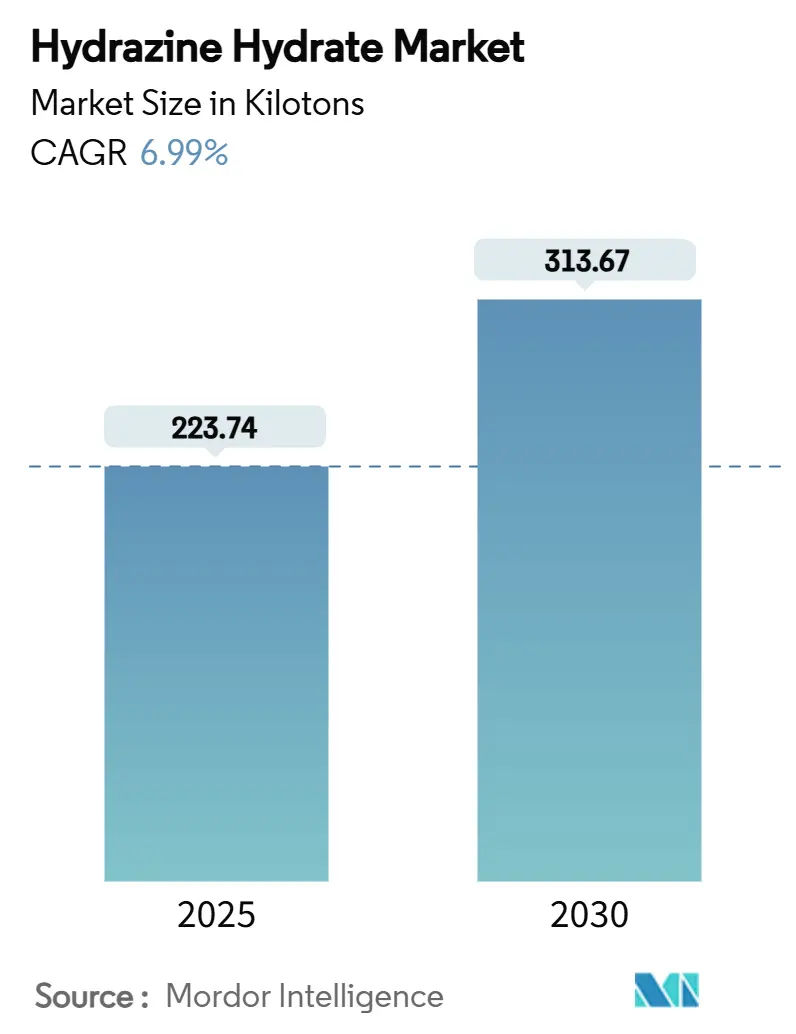

モルドール・インテリジェンスの分析によると、ヒドラジン水和物市場は、2025年には223.74キロトンと推定され、2030年には313.67キロトンに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.99%で成長する見込みです。この力強い成長は、重合および発泡剤としての利用、医薬品有効成分(API)生産の拡大、そして直接ヒドラジン燃料電池の初期導入に起因しています。特にH₂O₂–ケタジン法におけるプロセス革新は、エネルギー消費量と廃棄物排出量を削減し続け、統合生産者のコスト競争力を向上させています。航空宇宙・防衛分野における高純度グレードへの需要増加は、主流の産業用途がより厳しい環境規制に直面する中でも、堅調なマージンを維持しています。技術ライセンス供与、原料統合、およびオンサイトでの過酸化水素生産能力は、ヒドラジン水和物市場における決定的な競争優位性として浮上しています。

主要なレポートのポイント

* 生産プロセス別: 2024年にはBayer Ketazine Processがヒドラジン水和物市場シェアの45.75%を占め、主導的な地位を維持しました。一方、H₂O₂–Ketazine Processは2030年までに最も速い7.57%のCAGRを記録すると予測されています。

* 濃度別: 2024年には80–100%グレードがヒドラジン水和物市場規模の52.22%を占めました。100%無水ヒドラジンカテゴリーは、2025年から2030年の間に7.71%のCAGRで成長すると見込まれています。

* 用途別: 2024年には重合および発泡剤が収益シェアの42.67%を占めました。「その他の用途」(ロケット推進剤やエネルギーシステムを含む)は、2030年までに8.03%という最も高いCAGRを示す見通しです。

* 地域別: 2024年にはアジア太平洋地域がヒドラジン水和物市場の53.16%のシェアを保持し、2030年までに7.54%のCAGRで拡大すると予測されています。

世界のヒドラジン水和物市場のトレンドと洞察

成長要因

1. 重合および発泡剤メーカーからの需要増加:

高GWP(地球温暖化係数)ハイドロフルオロカーボン(HFC)の段階的廃止規制により、ポリマー生産者はヒドラジンベースの化学発泡剤へと移行しており、ヒドラジン水和物市場に持続的な需要をもたらしています。特に、建築断熱材や自動車の軽量化に使用される硬質および軟質ポリウレタンフォームで需要が顕著です。ヒドラジンは鎖延長剤と安定剤の二重の役割を果たすため、配合の複雑さを軽減し、セル均一性を向上させ、より厳しいエネルギー効率基準への適合を支援します。第4世代ハイドロフルオロオレフィンを採用するフォームメーカーも、加工条件が重複するためヒドラジンシステムを維持する傾向があり、切り替えコストを抑制しています。バイオベースポリマーの取り組みも、ヒドラジン媒介反応と互換性のある再生可能原料が試験されることで、新たな需要を生み出しています。

2. 医薬品API生産の拡大:

米国や欧州で推進されている国内回帰政策は、ヒドラジン水和物のフローケミストリーとの互換性を重視する連続生産への投資を促しています。この化合物は、抗ウイルス薬や腫瘍治療薬のパイプラインに組み込まれている修飾ヌクレオシドおよびヌクレオチドの合成において中心的な役割を果たしています。中国とインドは多目的APIブロックの規模を拡大し続けており、アジア太平洋地域がヒドラジン水和物市場におけるリードを強化しています。新しいゼロバックグラウンド蛍光プローブは、反応器内のヒドラジンをリアルタイムで検出することを可能にし、品質管理を強化し、バッチ不良を最小限に抑えています。医薬品開発の長いタイムラインは予測可能な需要を確保し、他の最終市場における短期的な変動から医薬品需要を保護しています。

3. 水処理用途の増加:

規制当局が鉄、銅、残留溶存酸素の排出制限を厳格化するにつれて、発電事業者やプロセスプラントはボイラー給水処理プログラムを強化しています。ヒドラジンは、無害な窒素と水を生成しながらpH緩衝剤としても機能する、最も迅速な酸素捕捉剤であり、オペレーターが化学物質在庫を合理化するのに役立つ二重の利点を提供します。非毒性のカルボヒドラジドやアミンベースの代替品が注目を集めていますが、多くの高圧システムでは、高温高圧下での実績ある反応速度のため、引き続きヒドラジンが使用されています。地方自治体の水道事業者は、膜保護のために完全な酸素除去が不可欠な特殊な研磨ループで選択的にヒドラジンを展開しています。

4. 定置型燃料電池におけるヒドラジンベースの腐食抑制剤の採用:

データセンターのバックアップ電源、通信タワー、遠隔地のマイクログリッドでは、静かで即時起動可能な電源として直接ヒドラジン燃料電池が採用されています。これらのユニットは室温で動作するため、かさばる圧縮水素貯蔵を回避し、許可取得を簡素化できます。触媒のブレークスルーによりプラチナが不要になり、スタックコストが削減され、より広範な商業展開が支援されています。軍事用途では、超高純度ヒドラジンに依存する高エネルギー密度カートリッジが必要とされ、認定サプライヤーのマージンを押し上げています。分離型電解に関する並行研究は、ヒドラジン酸化を水素生産効率を向上させる手段として位置づけており、追加的な需要源を生み出しています。

5. H₂O₂–ケタジン法のエネルギーコスト削減:

プロセス革新、特にH₂O₂–ケタジン法におけるエネルギー集約度の低下は、ヒドラジン水和物市場の成長に貢献しています。

抑制要因

1. 厳しい毒性および輸送規制:

ヒドラジンがEU REACH規則の下で「非常に懸念される物質(SVHC)」に指定されたことにより、生産者と使用者は費用のかかる認可申請を強いられ、より安全な類似物質の研究開発が促進されています。輸送も同様に複雑で、国連モデル規則ではヒドラジンをクラス8の腐食性物質およびクラス3の引火性液体に分類しており、断熱された耐圧容器と認定された取扱者を義務付けています。米国は2024年に国内規則を更新された国際基準と調和させ、サプライチェーン全体で再ラベリングと追加トレーニングを促しました。航空宇宙産業の主要企業は使用免除の延長を求めていますが、EUが140万ユーロを投じて支援する代替推進剤プログラムは、長期的にはヒドラジンの段階的廃止を目指す政治的意図を示唆しています。

2. 爆発リスクによる高い保険および取扱コスト:

最近のプラント事故により、保険会社は損失期待モデルを再調整し、10トンを超えるヒドラジンを貯蔵する施設の保険料が高騰しています。事業者は、耐爆壁、高度なガス検知アレイ、冗長な不活性ガスパージを追加する必要があり、これらすべてが設備投資を増加させます。輸送用にヒドラジンを固定化できる熱可逆性ゲルが評価されていますが、商業的な採用は大量物流における費用対効果の証明にかかっています。小規模な配合業者は、専門的なインフラを持つ受託製造業者にヒドラジンベースの加工工程をアウトソーシングする傾向を強めており、需要が少数の大規模プレーヤーに集約されています。

3. アジアにおける高品位H₂O₂原料不足:

アジア太平洋地域における高品位過酸化水素(H₂O₂)の原料不足は、サプライチェーンの脆弱性を示しており、ヒドラジン水和物市場の成長を抑制する要因となっています。

セグメント分析

生産プロセス別:ケタジン経路が効率革命を推進

Bayer Ketazine Processは、長年にわたる確立されたグローバルな生産能力ネットワークと堅牢な触媒ノウハウにより、2024年にヒドラジン水和物市場で45.75%という圧倒的なシェアを維持しました。一方、H₂O₂–ケタジン法は比較的新しいものの、エネルギー集約度が低く、廃棄物処理が簡素化されることを背景に、7.57%のCAGRで急速にユニット数を増やしています。

現在のプラントのボトルネック解消戦略には、溶媒を回収し、主要な敷地面積の追加なしにプラント全体の生産能力を向上させる膜ベースのケタジン精製が含まれています。ライセンス供与企業は、デジタルツインをプロセスパッケージとバンドルし、リアルタイムのエネルギー最適化と予測保全を可能にしています。チタン製反応器を供給するOEMは、アジア太平洋地域の顧客が現地調達規則を満たし、輸入リスクを回避するために急いでいるため、受注残が増加していると報告しています。これらの動向は、エネルギー効率の高いフローシートを重視するイノベーションの軌道にヒドラジン水和物市場を維持しています。

濃度別:無水グレードがプレミアム用途を獲得

高濃度ストリーム(80–100%)は、顧客が輸送重量の軽減と貯蔵寿命の延長を好むため、2024年の需要の52.22%を占めました。この範囲内で、100%無水ヒドラジンは、ロケット推進剤のブレンドや高度なセンサー洗浄配合に牽引され、2030年までに年間7.71%で成長すると予測されています。低グレードの55–80%溶液のヒドラジン水和物市場規模は、オンサイトでの希釈が投与装置と一致する水処理回路で安定しています。

膜パーベーパレーションと真空蒸留を組み合わせることで、80%から100%の純度へのシングルパスアップグレードが可能になり、蒸気使用量を削減し、温室効果ガス排出量を低減します。宇宙機関の監査による厳しい推進剤純度仕様に拘束される航空宇宙分野の購入者は、専門生産者への量的な可視性を提供する複数年契約を結んでいます。一方、半導体製造工場は、表面パッシベーションのために超乾燥ヒドラジンを試験しており、これは今世紀末までに無水ヒドラジンの需要をさらに強化する可能性のあるニッチな分野です。

用途別:エネルギー部門が従来の需要パターンを破壊

重合および発泡剤用途は、断熱材需要と輸送における軽量化イニシアチブに支えられ、2024年の量で42.67%を占めました。しかし、「その他の用途」カテゴリー(推進剤、燃料電池、分離型電解を含む)は、8.03%のCAGRで他のすべてのセグメントを上回り、ヒドラジン水和物市場内の多様化を強調しています。医薬品中間体は、mRNA誘導体パイプラインがヒドラジンを利用した合成経路を標準化するにつれて、中程度の単一桁成長を維持しています。

直接ヒドラジン燃料電池は、廃熱回収が統合された場合、リチウムイオン貯蔵と競合する往復効率を示しており、通信およびデータセンターでのパイロット導入を促しています。農薬分野のプレーヤーは、ヒドラジンベースの成長調整剤の量を抑制する残留物制限の厳格化に直面していますが、代替品が存在しない特殊な除草剤のニッチ分野では、その独自の機能プロファイルに依然として依存しています。この多様化は、ヒドラジン水和物産業を単一セグメントの低迷から保護し、広範な投資意欲を維持しています。

地域分析

アジア太平洋地域は、上流の過酸化水素から下流のポリマーフォーム変換器に至るまでの深い垂直統合を反映し、2024年の世界消費量の53.16%を占めました。中国は世界のヒドラジン水和物市場において、生産と消費の両面で支配的な地位を占めており、特にポリマー発泡剤および水処理用途での需要が市場成長を牽引しています。インドは、医薬品および農薬産業の拡大に支えられ、この地域の成長に大きく貢献しています。

北米は、2024年の世界市場の18.25%を占め、主に水処理およびポリマー発泡剤の需要によって牽引されています。環境規制の強化とインフラ投資の増加が、この地域の市場成長を後押ししています。

欧州は、2024年の世界市場の15.89%を占め、医薬品および特殊化学品分野での需要が安定しています。厳格な環境規制と持続可能性への注力は、より効率的で環境に優しいヒドラジン水和物製造プロセスの開発を促進しています。

ラテンアメリカ、中東、アフリカ(LAMEA)地域は、新興市場であり、産業化の進展とインフラ開発により、ヒドラジン水和物の需要が徐々に増加しています。特に水処理および農薬分野での成長が期待されています。

本レポートは、ヒドラジン水和物市場に関する詳細な分析を提供しています。ヒドラジン水和物は、高圧蒸気発生器や工業用ボイラーにおける水中の酸素除去剤として、また農薬、医薬品、発泡剤の製造に広く利用されています。その他、食品添加物、重合触媒、はんだ付けフラックス、洗剤、界面活性剤、可塑剤の製造にも使用される多用途な化学物質です。

市場は、2025年には223.74キロトン、2030年には313.67キロトンに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.99%と堅調な成長が見込まれています。地域別では、アジア太平洋地域が市場全体の53.16%を占め、最も大きな消費地域であると同時に、2030年までのCAGRが7.54%と最も急速に成長する地域となっています。

市場成長の主な推進要因としては、重合および発泡剤メーカーからの需要増加、医薬品有効成分(API)生産の拡大、世界的な排水規制の厳格化による水処理用途での使用増加、定置型燃料電池におけるヒドラジン系腐食抑制剤の採用、そしてH₂O₂-ケタジン法におけるプロセス革新によるエネルギーコストの削減が挙げられます。特にH₂O₂-ケタジン法は、熱源需要を約67%削減し、排水負荷を低減するだけでなく、グリーン過酸化水素原料との整合性も高く、最もエネルギー効率の良い製造ルートとして普及が進んでいます。

一方で、市場の成長を抑制する要因も存在します。毒性および輸送に関する厳格な規制、爆発リスクに伴う高額な保険料および取り扱いコスト、アジア地域における高品位H₂O₂の原料不足などが挙げられます。欧州におけるREACH規則によるSVHC(高懸念物質)分類は、認可コストを増加させ、より安全な推進剤の研究開発を促進していますが、航空宇宙および防衛分野での適用免除により、不可欠な需要は維持されています。

市場は、製造プロセス(ラシッヒ法、バイエルケタジン法、尿素法、H₂O₂-ケタジン法)、濃度(55%未満、55-80%、80-100%、100%(無水))、用途(重合・発泡剤、医薬品、農薬、水処理、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)によって詳細にセグメント化されています。特に、ロケット推進剤、半導体洗浄、プレミアム燃料電池カートリッジなどで100%純度グレードの需要が高まっており、この無水ヒドラジンサブセグメントは7.71%のCAGRで成長すると予測されています。

競争環境を見ると、ヒドラジン水和物市場は中程度の統合度を示しており、上位5社のサプライヤーが生産能力の約61%を支配しています。レポートでは、Arkema、LANXESS、NIPPON CARBIDE INDUSTRIES CO., INC.、Otsuka Chemical Co.,Ltd.など、主要な19社の企業プロファイルが提供されています。

将来の展望としては、低炭素水素ルートへの技術シフトが新たな市場機会を生み出すと見られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重合および発泡剤メーカーからの需要増加

- 4.2.2 医薬品API生産の拡大

- 4.2.3 より厳格な世界の排水基準が水処理の使用を促進

- 4.2.4 定置型燃料電池におけるヒドラジン系腐食抑制剤の採用

- 4.2.5 H₂O₂-ケタジン経路のエネルギーコストを削減するプロセス革新

-

4.3 市場の阻害要因

- 4.3.1 厳格な毒性および輸送規制

- 4.3.2 爆発リスクによる高額な保険/取扱費用

- 4.3.3 アジアにおける高品位H₂O₂の原料不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.1.1 買い手の交渉力

- 4.5.1.2 新規参入の脅威

- 4.5.1.3 代替品の脅威

- 4.5.1.4 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 製造プロセス別

- 5.1.1 ラシヒ法

- 5.1.2 バイエルケタジン法

- 5.1.3 尿素法

- 5.1.4 H₂O₂–ケタジン法

-

5.2 濃度別

- 5.2.1 55%未満

- 5.2.2 55~80%

- 5.2.3 80~100%

- 5.2.4 100% (無水)

-

5.3 用途別

- 5.3.1 重合・発泡剤

- 5.3.2 医薬品

- 5.3.3 農薬

- 5.3.4 水処理

- 5.3.5 その他の用途(ロケット推進剤、エネルギーなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Capot Chemical Co.,Ltd.

- 6.4.3 Chemtex Speciality Limited

- 6.4.4 Gujarat Alkalies and Chemicals Limited

- 6.4.5 Haihang Industry

- 6.4.6 Hangzhou Dayangchem Co. Ltd

- 6.4.7 HPL Additives Limited.

- 6.4.8 Hunan Zhuzhou Chemical Industry Group

- 6.4.9 IRO Water Treatment Co., Ltd.

- 6.4.10 LANXESS

- 6.4.11 Lonza

- 6.4.12 Matrix Fine Chemicals GmbH

- 6.4.13 NIPPON CARBIDE INDUSTRIES CO., INC.

- 6.4.14 Otsuka Chemical Co.,Ltd.

- 6.4.15 Shandong ThFine Chemical Co., Ltd

- 6.4.16 Thermo Fisher Scientific Inc.

- 6.4.17 Vizag Chemicals

- 6.4.18 Weifang Yaxing Chemical Co., Ltd.

- 6.4.19 Yibin Tianyuan Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ヒドラジン水和物について、その定義から将来展望まで、包括的にご説明いたします。

定義

ヒドラジン水和物(Hydrazine hydrate)は、化学式N2H4・H2Oで表される化合物で、ヒドラジン(N2H4)と水が結合したものです。無色透明の液体で、特有のアンモニア臭を持ちます。水やアルコールに容易に溶ける性質があります。ヒドラジン自体は非常に強力な還元剤であり、ヒドラジン水和物もその還元性を保持しています。この還元性は、多くの化学反応において重要な役割を果たします。しかし、同時に腐食性、毒性、引火性も持ち合わせているため、取り扱いには厳重な注意が必要です。加熱すると分解し、窒素ガスと水素ガスを発生させます。

種類

ヒドラジン水和物は、主にその濃度によって分類されます。一般的に流通しているものとしては、35%、55%、64%、80%などの水溶液があり、用途に応じて使い分けられます。また、無水ヒドラジン(100%ヒドラジン)も存在しますが、これはヒドラジン水和物から水を完全に除去したもので、より危険性が高く、特定の専門的な用途に限られます。純度に関しても、工業用、試薬用、そして半導体製造などの高度な用途に対応する高純度グレードなどがあり、特に金属イオンなどの不純物含有量が厳しく管理されています。

用途

ヒドラジン水和物は、その強力な還元性を活かし、多岐にわたる産業分野で利用されています。

まず、最も主要な用途の一つが発泡剤の原料です。アゾジカルボンアミド(ADCA)などの有機発泡剤の製造に不可欠であり、プラスチックやゴム製品の発泡成形に広く用いられています。これにより、軽量で断熱性や緩衝性に優れた製品が作られます。

次に、水処理剤としての利用です。ボイラー水や冷却水中の溶存酸素を除去する脱酸素剤として使用され、配管や機器の腐食防止に貢献します。

医薬品や農薬の中間体としても非常に重要です。抗結核薬であるイソニアジドをはじめ、多くの医薬品や、殺菌剤、殺虫剤などの農薬の合成原料として利用されています。

その他にも、特定のポリマー合成における重合開始剤、染料や顔料の合成原料、金属表面処理におけるめっきやエッチング剤、写真現像液の一部、さらには高濃度ヒドラジンはロケット燃料としても使用されることがあります(ヒドラジン水和物自体が直接燃料となるわけではありませんが、関連技術として重要です)。近年では、半導体製造プロセスにおける洗浄剤や還元剤として、高純度品の需要が高まっています。

関連技術

ヒドラジン水和物の製造方法にはいくつかの技術が存在します。古典的な方法としては、アンモニアと次亜塩素酸ナトリウムを反応させるラシヒ法(Raschig process)や、尿素と次亜塩素酸ナトリウムを用いる尿素法があります。しかし、現在の主流は、アンモニアと過酸化水素を反応させるペルオキシド法(Peroxide process、ATOFINA-PCUK process、Bayer processなど)です。この方法は、高効率で環境負荷が比較的低いという特徴があります。

ヒドラジン水和物は毒性、腐食性、引火性を持つため、その取り扱い、貯蔵、輸送においては高度な安全技術が不可欠です。個人保護具の着用、適切な換気設備の設置、漏洩時の緊急対応プロトコル、専用の貯蔵・輸送容器の使用などが徹底されています。また、環境保護の観点から、製造工程における排水処理や排ガス処理技術、使用後の分解処理技術なども重要な関連技術として研究・開発が進められています。

市場背景

ヒドラジン水和物の市場は、発泡剤、水処理剤、医農薬中間体といった主要用途の需要に大きく牽引されています。特にアジア地域、中でも中国は最大の生産国であり、同時に最大の消費国でもあります。主要な生産国としては、中国、インド、欧州、米国などが挙げられます。

市場価格は、原料であるアンモニア、過酸化水素、尿素などの価格変動、エネルギーコスト、そして各国の環境規制や需給バランスによって影響を受けます。主要なメーカーとしては、日本の宇部興産や三菱ガス化学のほか、フランスのArkema、スイスのLonza、米国のOlin、インドのGFL、中国のJiangsu Yida Chemicalなどが世界的に知られています。

近年では、環境規制の強化が世界的に進んでおり、よりクリーンな製造プロセスの導入や、環境負荷の低い代替品の開発が市場のトレンドに影響を与えています。

将来展望

ヒドラジン水和物の将来展望は、その多用途性から見て、今後も安定した需要が見込まれます。特に、発泡剤、水処理剤、医農薬分野での需要は、世界的な経済成長や人口増加に伴い、引き続き堅調に推移すると予想されます。アジア市場、特に新興国におけるインフラ整備や産業発展が、需要をさらに押し上げる可能性があります。

一方で、ヒドラジン水和物の毒性や環境への影響に対する懸念から、各国での環境・安全規制は一層厳しくなる傾向にあります。これにより、製造プロセスのさらなる改善、より安全な取り扱い技術の確立、そして環境負荷の低い代替材料の開発が加速されるでしょう。

新規用途の開発も期待されています。例えば、電子材料分野における高純度品の需要は、半導体産業の発展とともに拡大する可能性があります。また、燃料電池分野での応用研究など、新たなエネルギー技術への貢献も模索されています。

持続可能性の観点からは、環境負荷の低い製造方法への転換や、使用済みヒドラジン水和物のリサイクル技術の開発が今後の重要な課題となります。特定の用途においては、より安全で環境負荷の低い代替品との競合が激化する可能性も考慮に入れる必要がありますが、その強力な還元性というユニークな特性から、今後も多くの産業において不可欠な化学品であり続けると考えられます。