水力発電機市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

本レポートは、グローバル水力発電機メーカーを対象としています。市場は、サイズ(大型、小型、マイクロ)および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。本レポートは、上記すべてのセグメントについて、収益(10億米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水力発電機市場の概要:規模、シェア、業界分析

本レポートは、世界の水力発電機市場について、その規模、シェア、業界分析を詳細に提供しています。市場は、発電機のサイズ別(大型、小型、マイクロ)および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と収益予測(USD Billion)が示されています。

市場の概要と予測

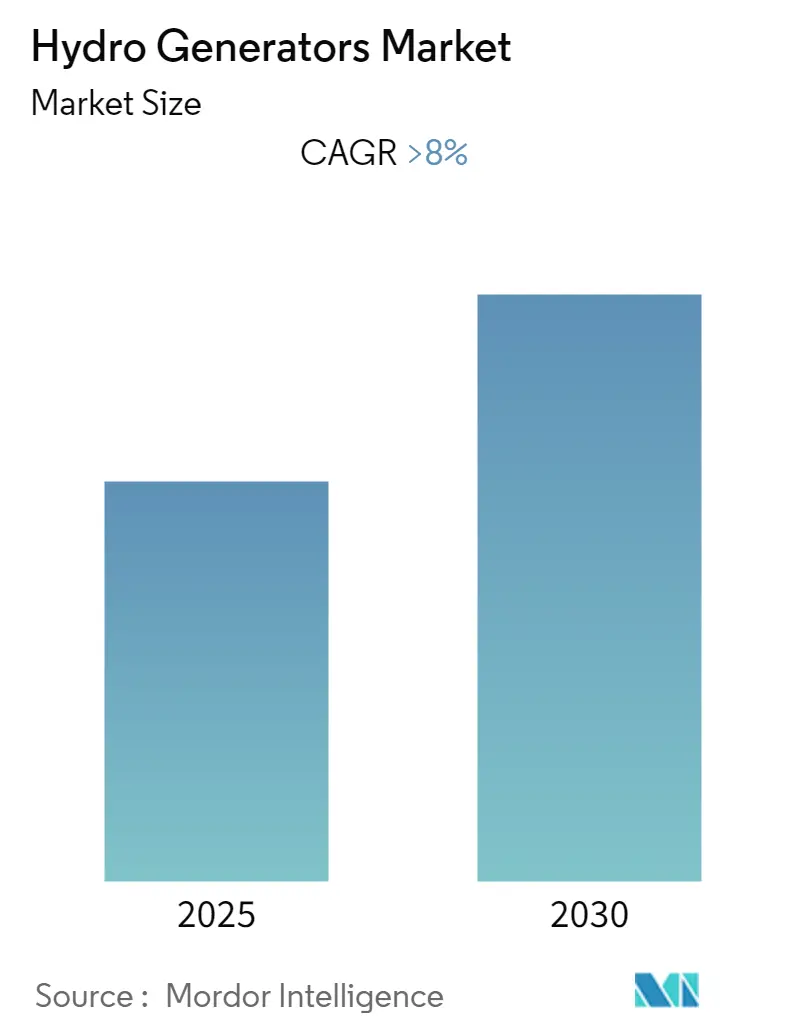

水力発電機市場は、予測期間中に年平均成長率(CAGR)8%を超える成長を記録すると予想されています。調査期間は2021年から2030年、基準年は2024年、予測データ期間は2025年から2030年です。市場はCOVID-19パンデミックにより一時的にマイナスの影響を受けましたが、現在はパンデミック前の水準に回復しています。

市場の推進要因と課題

市場を牽引する主な要因は、CO2排出量削減のための再生可能エネルギーへの注目の高まりと、持続可能なエネルギー形態を達成するための代替燃料への関心の増加です。

一方で、市場の成長を妨げる要因としては、特に主要市場における高い設備投資(CAPEX)要件、経済的に利用可能なサイトの限定性、社会的・環境的影響に対処するために発生する追加費用が挙げられます。

しかし、各国における炭素排出量削減への取り組みは、近い将来に新たな機会を創出すると期待されています。例えば、インドネシアは、産業成長を促進し、2030年までに炭素排出量を29%削減するために、水力発電開発戦略を策定しています。

主要な市場トレンド

1. 大型水力発電機が主要セグメントとして台頭

大型水力発電機は、30メガワットを超える容量を持ち、主にフランシス水車やカプラン水車を使用して、流れる水から最大限のエネルギーを捕捉し発電します。

2021年には合計25 GWの水力発電容量が追加され、世界の水力発電容量は1360 GW近くに達しました。この総容量の大部分は、緊急時のバックアップ用として一連の大型水力発電機とバックアップ発電機を使用する大型水力発電所によるものです。

揚水発電は、2021年には米国の商業用貯蔵容量全体の約93%を占め、同国のエネルギー貯蔵に最大の貢献を続けています。水力発電は、同国の再生可能電力の31.5%を生成しており、予測期間中にはさらに増加すると見込まれています。

さらに、2022年5月には、米国エネルギー省が、電力網の安定性と国内の水力発電設備の柔軟性を高めるためのイニシアチブを支援するために800万ドルの資金提供を発表しました。このように、容量の増加と政府の支援政策により、水力発電は増加すると予想され、これが予測期間中の大型水力発電機市場を牽引するでしょう。

世界中で電力需要が高まる中、今後数年間で多数の大型水力発電プロジェクトが稼働を開始する予定です。中国の武東徳水力発電プロジェクト(約10.2 GW)やパキスタンのダス水力発電プロジェクト(約4.3 GW)などが建設中の大型発電所であり、いずれも予測期間中に稼働開始が予定されています。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、2021年時点で約594 GWの設備容量を誇り、水力発電市場を支配しています。同地域は2021年に約24 GWの総容量を追加し、最も急速に成長する地域としての地位を維持しました。

中国は、同地域および世界をリードする国であり、地域の設備容量に関して65%の市場シェアを占めています。近年、経済の低迷、電力需要の減少、過剰設備、再生可能エネルギーの抑制により、同国の年間容量増加は鈍化しました。

また、中国にある22.5ギガワットの三峡ダムは、世界最大級の水力発電施設であり、年間80~100テラワット時を発電し、7000万~8000万世帯に電力を供給するのに十分な量です。

中国以外では、インドと日本が同地域の主要国であり、地域の総設備容量に関して累積で約18%の市場シェアを占めています。ブータンのマンデチュ水力発電プロジェクトは、インドとブータンが共同で建設している主要な建設中の水力プロジェクトの一つで、2022年までに約720 MWの設備容量を持つ予定です。

2022年5月には、インドとネパールが695 MWの水力発電施設を建設すると発表されました。ヒマラヤの国であるネパールは、電力不足を緩和するために、再生可能エネルギーを生産する膨大な可能性を活用しようとしています。インドのSatluj Jal Vidyut Nigam (SJVN) Ltd.(51%所有)とネパール電力庁(NEA、49%所有)が共同で、ネパール東部のアルン川にアルンIVプロジェクトを建設する予定です。

これらのプロジェクトの追加と水力発電容量の増加は、予測期間中の水力発電機市場の成長を後押しすると期待されています。

競争環境

水力発電機市場は統合されており、市場集中度は高いです。主要なプレーヤー(特定の順序ではない)には、General Electric Company、Voith GmbH & Co. KGaA、Hitachi Mitsubishi Hydro Corporation、Toshiba America Energy Systems Corporation、Andritz AG、Nidec Industrial Solutions、OJSC Power Machines、WEG SA、Global Hydro Energy GmbH、Siemens AGなどが含まれます。

最近の業界動向

* 2022年1月: GE Renewable Energyと米国のエネルギー企業Avista Utilitiesは、米国のロングレイク水力発電所の4つの発電機ユニットを更新するためのサービス契約を締結しました。この改修プロジェクト完了後、発電所の設備容量は100 MWを超え、8万世帯が必要とする電力を供給できるようになります。

* 2022年3月: 日本の多国籍画像・電子機器企業が、灌漑用水路や産業排水システムで使用できるピコ水力発電システムを導入しました。ピコ水力システムとは、容量が5kW未満のすべての水力発電システムを指します。

このレポートは、水力発電プロジェクトにおいて機械エネルギーを電気エネルギーに変換する最も重要なコンポーネントである「水力発電機」の世界市場に関する包括的な分析を提供しています。本調査の目的は、市場の範囲、定義、および研究の前提条件を明確にすることにあります。水力発電機市場は、そのサイズ(大型、小型、マイクロ)と地理的地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)に基づいて詳細にセグメント化されており、各セグメントにおける市場規模と収益(米ドル建て)の予測が提供されています。

エグゼクティブサマリーと調査方法論のセクションも含まれていますが、具体的な内容は本概要では割愛いたします。

市場概要の章では、まず市場の全体像が紹介され、2027年までの市場規模と需要予測が米ドル建てで示されています。この予測は、市場の将来的な成長軌道を理解する上で重要な指標となります。さらに、市場に影響を与える最近のトレンドと発展、各国政府の政策および規制が詳細に分析されており、これらが市場環境に与える影響が考察されています。市場のダイナミクスについては、市場成長を推進する「促進要因」と、成長を阻害する可能性のある「抑制要因」の両面から深く掘り下げられています。例えば、再生可能エネルギーへの移行や水力発電プロジェクトへの投資増加が促進要因となり得る一方で、環境規制の厳格化や初期投資の高さが抑制要因となる可能性があります。また、サプライチェーン分析を通じて製品の流れと構造が明らかにされ、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)によって、市場の競争構造と魅力度が多角的に評価されています。

市場セグメンテーションでは、水力発電機のサイズ別に「大型」「小型」「マイクロ」の区分が設けられており、それぞれの市場特性が分析されています。地理的セグメンテーションでは、北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカの主要地域が対象となっており、それぞれの地域における市場の動向と予測が示されています。特に注目すべきは、アジア太平洋地域が予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、2025年には世界市場で最大のシェアを占める主要な地域であると強調されています。これは、同地域における水力発電プロジェクトの活発な推進が背景にあると考えられます。

競争環境のセクションでは、市場をリードする主要プレイヤーの戦略的活動が詳細に分析されています。これには、市場シェア拡大のための合併・買収、技術開発や市場開拓を目的とした合弁事業、コラボレーション、および各種契約が含まれます。主要な企業プロファイルとして、General Electric Company、Voith GmbH & Co. KGaA、Hitachi Mitsubishi Hydro Corporation、Toshiba America Energy Systems Corporation、Andritz AG、Nidec Industrial Solutions、OJSC Power Machines、WEG SA、Global Hydro Energy GmbH、Siemens AGなどが挙げられており、これらの企業が市場でどのような役割を果たし、どのような競争戦略を展開しているかが示されています。

レポートの主要な調査結果として、水力発電機市場は予測期間(2025年から2030年)中に8%を超える堅調な年平均成長率(CAGR)を記録すると予測されています。市場の歴史的な規模は2021年から2024年までをカバーし、将来の市場規模は2025年から2030年まで予測されています。この成長は、世界的なエネルギー需要の増加と再生可能エネルギー源へのシフトによって支えられると見られています。

最後に、市場の機会と将来のトレンドに関する章では、今後の市場の成長を促進する可能性のある新たな動向やビジネスチャンスが提示されており、関係者にとって重要な示唆を与えています。例えば、既存設備の近代化や新興国における水力発電インフラの整備などが、新たな機会として挙げられるでしょう。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 サイズ

- 5.1.1 大型

- 5.1.2 小型

- 5.1.3 マイクロ

-

5.2 地域

- 5.2.1 北米

- 5.2.2 アジア太平洋

- 5.2.3 ヨーロッパ

- 5.2.4 南米

- 5.2.5 中東 & アフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業の戦略

-

6.3 企業プロファイル

- 6.3.1 ゼネラル・エレクトリック・カンパニー

- 6.3.2 フォイトGmbH & Co. KGaA

- 6.3.3 日立三菱水力株式会社

- 6.3.4 東芝アメリカ・エネルギー・システムズ・コーポレーション

- 6.3.5 アンドリッツAG

- 6.3.6 日本電産インダストリアルソリューションズ

- 6.3.7 OJSCパワー・マシーンズ

- 6.3.8 WEG SA

- 6.3.9 グローバル・ハイドロ・エナジーGmbH

- 6.3.10 シーメンスAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

水力発電機は、水の持つ位置エネルギーや運動エネルギーを電気エネルギーに変換する装置であり、水力発電所の心臓部を成す重要な設備です。その基本的な原理は、高所から落下する水や流れる水の勢いを利用して水車を回転させ、その水車の回転運動を発電機に伝えることで電力を生み出すというものです。水力発電は、再生可能エネルギーの中でも特に安定した供給が可能であり、世界中で広く利用されています。

水力発電機の種類は、主に水車の形式によって分類されます。水車は大きく分けて「衝動水車」と「反動水車」の二つがあります。衝動水車は、水の持つ運動エネルギーを直接利用して水車を回転させる方式で、高落差・小流量に適しています。代表的なものにペルトン水車があります。ペルトン水車は、ノズルから噴射される高速の水をバケットと呼ばれる羽根に当てて回転させます。一方、反動水車は、水の圧力エネルギーと運動エネルギーの両方を利用して水車を回転させる方式で、中・低落差、大流量に適しています。フランシス水車は、ガイドベーンで調整された水流がランナーと呼ばれる羽根車を全周から押し回す形式で、最も広く普及しています。カプラン水車やプロペラ水車は、さらに低落差・大流量に適しており、飛行機のプロペラのような形状の羽根が特徴です。これらの水車と直結またはギアを介して接続される発電機は、ほとんどが同期発電機であり、安定した周波数と電圧の電力を供給します。

水力発電機は、その用途によって様々な規模と形式で利用されています。大規模な水力発電所では、ベースロード電源として安定した電力供給を担うほか、電力系統の周波数維持や電圧調整といった系統安定化機能も果たします。また、揚水発電所では、電力需要の少ない夜間に余剰電力を用いて下部貯水池から上部貯水池へ水を汲み上げ、電力需要のピーク時にその水を放流して発電することで、電力系統の需給バランス調整に貢献します。これは、再生可能エネルギーの導入拡大に伴い、その変動性を補完する役割としてますます重要になっています。さらに、小水力発電と呼ばれる小規模なシステムは、地域社会への電力供給や分散型電源として活用され、環境負荷の低減にも寄与しています。

水力発電機に関連する技術は多岐にわたります。まず、水力発電の効率を左右する水車技術は常に進化しており、より少ない水量でより多くの電力を生み出すための研究開発が進められています。発電機自体も、高効率化、小型化、長寿命化が図られています。また、水車の回転速度や出力電力を調整する調速機(ガバナー)は、電力系統の安定性を保つ上で不可欠な技術です。発電所の運転を自動化し、効率的な運用を実現するための制御システムや監視システムも重要な要素です。近年では、IoTやAIを活用した予知保全や最適運転制御の導入も進んでいます。さらに、ダムや水路といった土木構造物の設計・建設技術、送電網への接続技術、そして環境影響評価や魚道設置などの環境保全技術も、水力発電プロジェクト全体を構成する重要な関連技術です。

市場背景を見ると、水力発電は世界で最も普及している再生可能エネルギー源の一つであり、その設備容量は太陽光発電や風力発電を上回ります。特に中国、ブラジル、カナダ、米国、ロシアなど、豊富な水資源を持つ国々で大規模な開発が進められてきました。日本においても、戦後から高度経済成長期にかけて多くの水力発電所が建設され、電力供給の重要な柱となってきました。しかし、大規模な開発に適した地点が限られていることや、環境への配慮から新規開発は減少傾向にあります。その一方で、既存設備の老朽化対策としてのリプレースや改修、そして未利用の小規模な水資源を活用する小水力発電の開発が注目されています。水力発電は、燃料費がかからず、運転コストが低いこと、寿命が長く、安定した出力が得られることなど、多くの利点を持つため、今後も重要な電源として位置づけられます。

将来の展望として、水力発電機は地球温暖化対策とエネルギー転換において、引き続き重要な役割を担うことが期待されています。特に、太陽光発電や風力発電といった変動性の高い再生可能エネルギーの導入が加速する中で、水力発電、特に揚水発電は、電力系統の安定化と需給調整の要としてその価値を高めています。今後は、既存設備のデジタル化やAIを活用した運転最適化により、さらなる効率向上と柔軟な運用が図られるでしょう。また、環境負荷の低減を目指し、魚道や土砂バイパスなどの生態系保全技術の導入、ダムの運用改善による河川環境への配慮がより一層進められます。新技術としては、マイクロ水力発電や、既存の農業用水路などを活用した未利用エネルギーの掘り起こし、さらには洋上での潮流発電や波力発電といった海洋エネルギー変換技術との融合も視野に入れられています。水力発電機は、単なる発電装置としてだけでなく、持続可能な社会を支えるインフラとして、その技術革新と多角的な活用が期待されています。