塩酸市場の規模・シェア分析:成長動向と予測 (2026年~2031年)

塩酸市場レポートは、グレード(工業用、高濃度、超高純度)、エンドユーザー産業(化学、石油・ガス、鉄鋼・冶金、食品・飲料、繊維・皮革、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塩酸市場規模とシェア分析:成長トレンドと予測(2026年~2031年)

本レポートは、塩酸市場をグレード別(工業用、濃縮、超高純度)、最終用途産業別(化学、石油・ガス、鉄鋼・冶金、食品・飲料、繊維・皮革、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類し、2026年から2031年までの市場予測を数量(トン)で提供しています。

市場概要

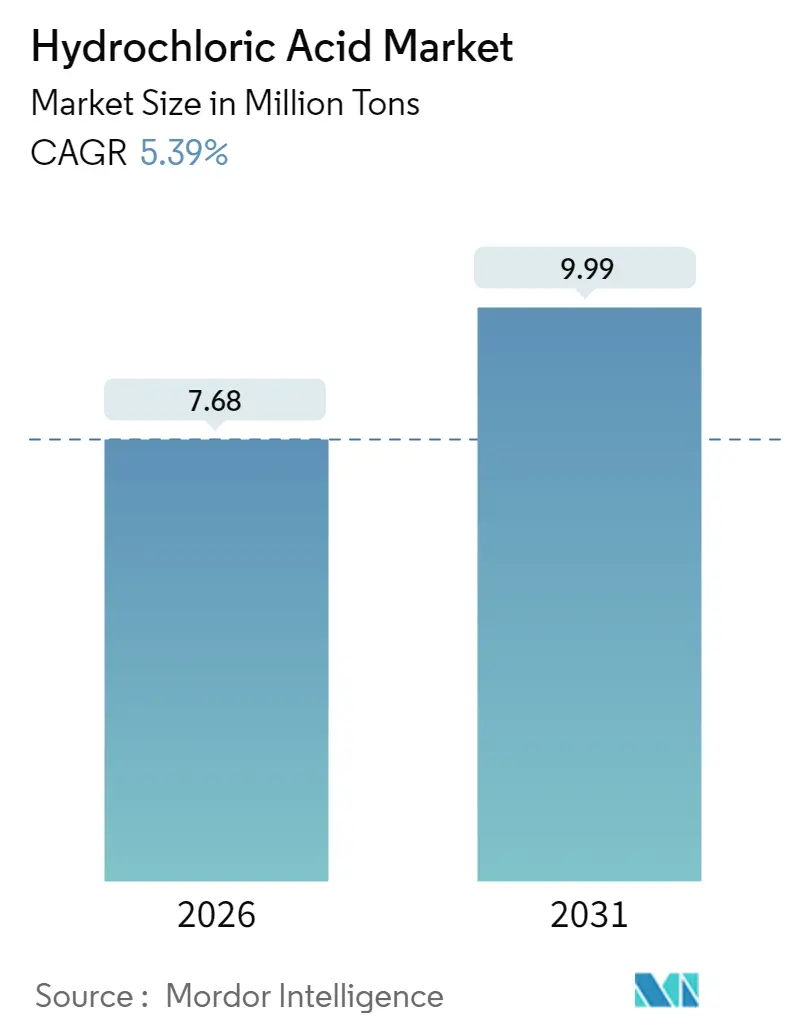

調査期間は2020年から2031年です。市場規模は2025年の729万トンから、2026年には768万トンに達し、2031年には999万トンに成長すると予測されており、2026年から2031年までの年平均成長率(CAGR)は5.39%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場集中度は中程度です。

塩酸は、石油・ガス井の刺激、半導体製造、水処理、数えきれないほどの中間体合成において不可欠な化合物であり、世界的な需要を支えています。供給面では、塩酸が専用ユニットの主要製品であると同時に、クロルアルカリ電解槽の副産物でもあるため、苛性ソーダや塩素サイクルの変動に柔軟に対応できる供給体制が整っています。短期的には、メキシコ湾岸での操業停止やアジアでの半導体生産拡大がスポット供給量を吸収する際に逼迫が見られますが、統合型生産者は規模の経済、安定した原料アクセス、分散型物流ネットワークにより、長期契約において優位性を保っています。

主要なレポートのポイント

* グレード別: 工業用が2025年に52.90%の収益シェアを占め、超高純度グレードは2031年まで5.71%のCAGRで拡大すると予測されています。

* 最終用途産業別: 化学品セグメントが2025年に塩酸市場シェアの32.10%を占め、2031年まで6.02%の最速CAGRを記録すると見込まれています。

* 地域別: アジア太平洋地域が2025年に数量ベースで52.02%を占め、2031年まで5.79%のCAGRを維持すると予想されています。

世界の塩酸市場のトレンドと洞察

市場の推進要因

* 石油・ガス井刺激需要の急増(CAGRへの影響:+1.2%、中期的): 非在来型石油・ガス田の開発において、破砕およびマトリックス酸処理プログラムに塩酸が不可欠です。

* 鉄鋼酸洗における需要の増加(CAGRへの影響:+1.0%、中期的): 鉄鋼業界では、表面の酸化物や不純物を除去するために塩酸が広く使用されており、特に自動車、建設、家電製品などの分野での需要拡大が市場を牽引しています。

* 化学品製造における用途の拡大(CAGRへの影響:+0.9%、長期的): 塩酸は、塩化ビニル、ポリウレタン、医薬品、食品添加物など、多岐にわたる化学品の製造プロセスにおいて重要な役割を果たしています。新興国における化学産業の成長が、この需要をさらに押し上げています。

* 水処理およびpH調整剤としての利用(CAGRへの影響:+0.8%、中期的): 工業用水処理、飲料水処理、廃水処理において、塩酸はpH調整剤やイオン交換樹脂の再生剤として不可欠です。環境規制の強化と水資源管理への意識の高まりが、この分野での需要を促進しています。

市場の課題

* 厳格な環境規制と安全対策: 塩酸は腐食性が高く、取り扱いには厳格な安全プロトコルと環境規制が求められます。これにより、生産コストと運用コストが増加し、市場の成長を抑制する可能性があります。

* 代替品の利用可能性: 一部の用途では、硫酸や硝酸などの他の酸が塩酸の代替として使用されることがあります。これにより、市場における塩酸の競争力に影響を与える可能性があります。

* 原材料価格の変動: 塩酸の主要な原材料である塩素や水素の価格変動は、生産コストに直接影響を与え、市場価格の不安定性を引き起こす可能性があります。

市場機会

* 新興国におけるインフラ開発と工業化: アジア太平洋地域やラテンアメリカなどの新興国では、急速な工業化とインフラ開発が進んでおり、鉄鋼、化学品、石油・ガスなどの産業における塩酸の需要が増加しています。

* 高純度塩酸の需要増加: 半導体、医薬品、食品産業など、特定の最終用途産業では、より高い純度の塩酸が求められています。これらの分野での技術進歩と生産拡大が、高純度グレード塩酸の市場を牽く機会となります。

* リサイクル技術の進歩: 塩酸のリサイクル技術の発展は、環境負荷の低減とコスト削減に貢献し、持続可能な供給体制を構築する上で重要な機会を提供します。

主要な市場プレーヤー

世界の塩酸市場における主要プレーヤーには、以下のような企業が含まれます。

* BASF SE

* Dow Inc.

* Covestro AG

* Olin Corporation

* Axiall Corporation (Westlake Chemical Corporationの子会社)

* Shin-Etsu Chemical Co., Ltd.

* AGC Inc.

* Akzo Nobel N.V.

* Formosa Plastics Corporation

* Tata Chemicals Limited

これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、統合型生産者は、原材料の安定供給とコスト効率の高い生産体制を確立することで、市場での優位性を維持しています。

レポートの範囲と調査方法

このレポートは、世界の塩酸市場を包括的に分析し、市場規模、成長率、主要なトレンド、推進要因、課題、機会、および主要プレーヤーに関する詳細な情報を提供します。市場データは、一次調査(業界専門家とのインタビュー)と二次調査(企業レポート、業界データベース、政府刊行物など)を組み合わせて収集および分析されています。市場予測は、過去のデータ、現在の市場動向、および将来の経済シナリオに基づいて行われています。

結論

世界の塩酸市場は、石油・ガス、鉄鋼、化学品製造、水処理などの多様な最終用途産業からの安定した需要に支えられ、今後も着実な成長が見込まれます。特にアジア太平洋地域が市場成長の主要な牽引役となるでしょう。しかし、厳格な環境規制と原材料価格の変動は、市場プレーヤーにとって課題となる可能性があります。技術革新と持続可能な生産方法への投資が、将来の市場成功の鍵となるでしょう。

このレポートは、塩酸の世界市場に関する詳細な分析を提供しています。塩酸は、無色で刺激的な臭いを持つ強酸であり、実験室試薬や工業用化学品として不可欠な物質です。主に塩化水素を水に溶解させることで工業的に製造されます。

本調査では、塩酸市場をグレード別(工業用、濃縮、超高純度)、最終用途産業別(化学、石油・ガス、鉄鋼・冶金、食品・飲料、繊維・皮革、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要27カ国)に詳細にセグメント化し、各セグメントの市場規模と予測を容量(キロトン)で提供しています。

市場規模の予測では、塩酸市場は2026年に768万トン、2031年には999万トンに達すると見込まれており、堅調な成長が予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 石油・ガス産業における坑井刺激処理の需要急増: 油田・ガス田の生産性向上に塩酸が不可欠であるため、その需要が高まっています。

* 水処理および食品加工における衛生ニーズ: 浄水処理や食品加工施設の消毒・洗浄において、塩酸が広く利用されています。

* 先端ノードエッチング用半導体グレード塩酸の需要: 半導体製造プロセス、特に微細な回路のエッチングにおいて、超高純度塩酸が不可欠であり、その需要が拡大しています。

* PFAS(有機フッ素化合物)除去樹脂の再生要件: 環境規制の強化に伴い、PFAS除去に使用される樹脂の再生に塩酸が用いられるケースが増加しています。

* リチウムイオン電池リサイクルにおける浸出化学品としての利用: 環境負荷低減の観点からリチウムイオン電池のリサイクルが進む中、金属の浸出プロセスに塩酸が活用されています。

一方で、市場の成長を抑制する要因も存在します。

* 労働者の安全および環境毒性に関する規制: 塩酸の取り扱いには危険が伴うため、各国で厳格な安全・環境規制が設けられており、これが生産コストや運用に影響を与えています。

* クロールアルカリ副産物の価格変動: 塩酸はクロールアルカリプロセスの副産物として生産されることが多く、その主製品の価格変動が塩酸市場にも影響を及ぼす可能性があります。

* 酸洗浴における有機酸への代替: 鉄鋼の酸洗プロセスにおいて、環境負荷の低い有機酸への代替が進む傾向が見られ、これが塩酸の需要に影響を与える可能性があります。

各セグメントの動向を見ると、グレード別では、半導体洗浄における厳しい要件を満たすため、超高純度グレードが年平均成長率(CAGR)5.71%で最も速い成長を遂げると予測されています。最終用途産業別では、化学産業が市場全体の需要の32.10%を占め、中間体合成への広範な利用により、6.02%のCAGRで拡大すると見込まれています。

地域別では、アジア太平洋地域が市場容量の52.02%を占める最大の市場となっています。これは、同地域に大規模なクロールアルカリ複合施設が集中していること、および半導体や鉄鋼産業への多額の投資が行われていることが主な理由です。

競争環境については、AGC Inc.、BASF SE、INEOS Group、Olin Corporationなど、多数の主要企業が市場に存在しており、市場集中度、各社の戦略的動向、市場シェアなどが詳細に分析されています。

本レポートでは、市場機会と将来展望についても評価されており、未開拓のニーズや将来の成長分野が特定されています。これにより、市場参加者は新たなビジネスチャンスを把握し、戦略的な意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 石油・ガス井刺激需要の急増

- 4.2.2 水処理および食品加工における衛生ニーズ

- 4.2.3 先端ノードエッチング用半導体グレードHCL

- 4.2.4 PFAS除去樹脂の再生要件

- 4.2.5 リチウムイオン電池リサイクル浸出化学

-

4.3 市場抑制要因

- 4.3.1 労働者の安全と環境毒性に関する規制

- 4.3.2 クロルアルカリ副産物の価格変動

- 4.3.3 酸洗浴における有機酸代替

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 工業用

- 5.1.2 濃縮

- 5.1.3 超高純度

-

5.2 エンドユーザー産業別

- 5.2.1 化学

- 5.2.2 石油・ガス

- 5.2.3 鉄鋼・冶金

- 5.2.4 食品・飲料

- 5.2.5 繊維・皮革

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 BASF SE

- 6.4.3 Coogee

- 6.4.4 Covestro AG

- 6.4.5 Detrex Corporation

- 6.4.6 DONGYUE GROUP

- 6.4.7 ERCO Worldwide

- 6.4.8 Ercros S.A

- 6.4.9 INEOS Group

- 6.4.10 Jones-Hamilton Co.

- 6.4.11 Merck KGaA

- 6.4.12 Occidental Petroleum Corporation (OxyChem)

- 6.4.13 Olin Corporation

- 6.4.14 東亞合成株式会社

- 6.4.15 Vynova Group

- 6.4.16 Westlake Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塩酸は、化学式HClで表される、水素と塩素の化合物である塩化水素が水に溶解した強酸性の水溶液を指します。無色透明で特有の刺激臭を持ち、揮発性があり、空気中で白煙を生じることがあります。これは塩化水素ガスが空気中の水分と結合して微細な塩酸の液滴となるためです。非常に強い腐食性を持つため、取り扱いには厳重な注意が必要です。古くは錬金術の時代から「海の精」として知られ、中世アラビアの錬金術師ジャービル・イブン=ハイヤーンによって発見されたとされています。近代に入り、工業的な製造法が確立され、現代社会において不可欠な基礎化学品の一つとなりました。

塩酸はその濃度や純度によって様々な種類に分類され、用途に応じて使い分けられています。一般的に市販されている濃塩酸は、質量パーセント濃度で約35%から37%程度のものが多く、これ以上の濃度では塩化水素ガスが水に溶けにくくなるため、これが実質的な上限濃度とされています。これに対し、用途に応じて水で希釈されたものが希塩酸と呼ばれます。純度による分類では、工業用塩酸、試薬用塩酸、食品添加物用塩酸、医薬品用塩酸などがあります。工業用塩酸は、鉄鋼の酸洗いや化学工業原料として大量に消費され、不純物がある程度許容されます。試薬用塩酸は、分析化学や研究開発で用いられ、不純物含有量が厳しく管理された高純度のものです。さらに、食品のpH調整剤や加工助剤として使用される食品添加物用塩酸は、食品衛生法に基づき、特に高い純度が求められます。医薬品製造プロセスで用いられる塩酸も、同様に厳格な品質基準を満たす必要があります。

塩酸の用途は非常に多岐にわたります。最も主要な用途の一つは、鉄鋼製品の酸洗いです。熱間圧延された鋼板の表面に付着した酸化スケールや錆を除去するために、塩酸水溶液が用いられます。これにより、鋼材の表面が清浄化され、次の加工工程へと進むことができます。また、化学工業における重要な原料としても広く利用されています。例えば、塩化ビニルモノマーの製造、ポリウレタンの原料、染料、医薬品、肥料、合成ゴムなどの製造プロセスにおいて、塩酸は不可欠な役割を果たしています。金属精錬の分野では、鉱石から特定の金属を抽出する際の溶媒として使用されることがあります。水処理分野では、工業用水や排水のpH調整剤として、また、イオン交換樹脂の再生剤としても利用されています。石油・ガス産業では、油井の生産性向上を目的とした酸処理(フラクチャリング)に用いられることもあります。その他、皮革加工、繊維工業、建設材料の製造など、様々な産業でその特性が活用されています。実験室においては、分析試薬、pH調整剤、有機合成反応の触媒などとして日常的に使用されています。家庭用としては、トイレの尿石除去剤などの酸性洗剤の主成分として使われてきましたが、近年ではより安全性の高い有機酸に代替される傾向にあります。

塩酸の製造方法にはいくつかの経路があります。最も一般的なのは、塩素と水素を直接反応させる方法です。この反応は発熱反応であり、生成した塩化水素ガスを水に吸収させることで塩酸が得られます。また、食塩電解によって塩素と苛性ソーダを製造する際の副産物として得られる塩素と水素を利用して塩酸を製造することも多く行われています。さらに、有機塩素化合物の製造プロセスにおいて、副生する塩化水素を回収して塩酸として利用するケースもあります。貯蔵や輸送においては、その強い腐食性から、耐酸性材料でできたタンクや配管が必須です。具体的には、FRP(繊維強化プラスチック)、ゴムライニング鋼、特殊合金などが用いられます。安全対策としては、皮膚や粘膜への接触、蒸気の吸入を避けるため、保護具の着用が義務付けられています。漏洩時には、速やかに中和処理を行う必要があります。廃液処理に関しても、環境への影響を最小限に抑えるため、アルカリ剤を用いた中和処理や、含まれる金属イオンの除去など、厳格な処理が求められます。

塩酸の市場背景を見ると、その需要は鉄鋼業の動向に大きく左右される傾向があります。鉄鋼生産量の増減が、酸洗用塩酸の消費量に直結するためです。また、化学工業、水処理、食品産業など、幅広い分野での需要も市場を支えています。供給面では、塩酸が主に塩素・苛性ソーダ製造(食塩電解)の副産物として生産されるため、これらの基礎化学品の生産量に連動して供給量が変動します。このため、塩素や苛性ソーダの需給バランスが塩酸の市場価格にも影響を与えることがあります。価格は、原料コスト(食塩、電力)、需給バランス、輸送コストなどによって変動します。主要な生産国や地域は、大規模な鉄鋼生産拠点や化学工業プラントが集積している地域に集中しています。近年では、環境規制の強化に伴い、廃液処理コストの増加や、より環境負荷の低い代替品の開発・利用が市場に影響を与え始めています。

将来展望として、塩酸の需要構造にはいくつかの変化が見込まれます。鉄鋼業においては、高炉から電炉へのシフトやリサイクル技術の進展により、酸洗用塩酸の需要が変化する可能性があります。一方で、新興国におけるインフラ整備や工業化の進展に伴い、塩酸の需要が増加する地域も出てくるでしょう。環境規制のさらなる強化は、代替品の開発や利用を促進する要因となりますが、水処理や資源リサイクルといったSDGsに貢献する分野での塩酸の役割は引き続き重要です。特に、半導体や電子材料分野では、高純度塩酸に対する需要が今後も堅調に推移すると予想されます。技術革新の面では、より効率的で環境負荷の低い製造プロセスの開発や、廃塩酸のリサイクル技術の確立が期待されています。また、安全な取り扱い、貯蔵、輸送技術の向上も継続的な課題です。塩酸は、その強力な特性ゆえに環境や人体への影響が大きい物質ですが、適切な管理と技術革新を通じて、持続可能な社会の実現に貢献していくことが求められています。