世界の水素化脱硫触媒市場(2025年~2033年):タイプ別、用途別、地域別

| 本レポートでは、水素化脱硫触媒市場に関する包括的な分析を提供しております。以下に主要な内容を要約いたします。 まず、エグゼクティブサマリーでは、全体的な市場の概要と主要なトレンドを示しています。水素化脱硫触媒は、石油精製や化学産業において、硫黄化合物を除去するために重要な役割を果たしています。 調査範囲とセグメンテーションでは、市場を地域別、用途別、製品別に分類して分析しています。これにより、各セグメントの特性や成長機会が明確になります。 市場機会の評価では、今後の成長が期待される分野や新たな技術の導入による市場の拡大について考察しています。特に環境規制の強化が市場に与える影響が注目されています。 市場動向では、持続可能性や環境への配慮が高まる中で、効率的な触媒の開発が進んでいることが指摘されています。また、再生可能エネルギーの利用促進に伴い、新しい市場機会が生まれつつあります。 市場の評価では、現在の市場規模や成長率、予測などのデータを示し、地域別の動向も詳しく分析しています。特に、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける市場の状況が詳細に述べられています。 規制の枠組みについては、各地域における環境規制や政策が水素化脱硫触媒市場に与える影響を考察しています。この点は、企業が遵守すべき重要な要素です。 ESG(環境・社会・ガバナンス)の動向では、企業が持続可能な開発目標に向けてどのように取り組んでいるかが紹介されています。特に、企業の社会的責任が市場においてますます重要視されています。 競合情勢に関しては、主要な市場プレイヤーの戦略や競争力を分析し、各プレイヤーの市場シェアや強みについても詳述しています。 最後に、調査方法や参考資料が付録として提供され、情報の信頼性が確保されています。免責事項では、本レポートの利用に関する注意点が記載されています。 以上が水素化脱硫触媒市場に関するレポートの要約です。この市場は環境への配慮や技術革新が求められる中で、今後も注目される分野であると考えられています。 |

*** 本調査レポートに関するお問い合わせ ***

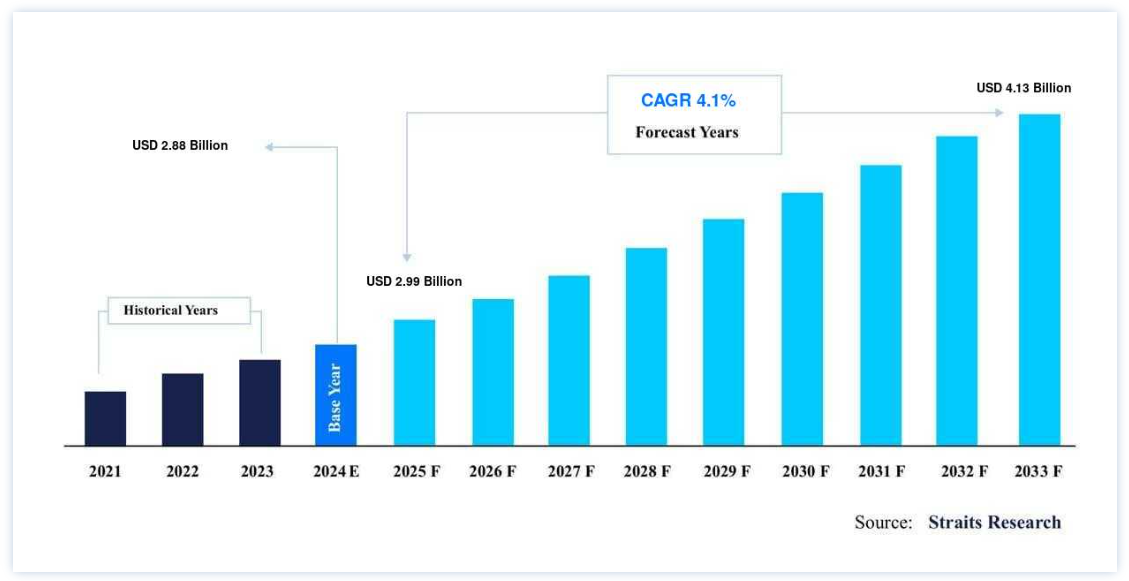

市場規模は2024年には28億8000万米ドルと評価された。2025年には29億9000万米ドル、2033年には41億3000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは4.1%で成長すると見込まれている。

水素化脱硫の化学プロセスは、ガソリン、ジェット燃料、燃料油、ガソリンなどの石油製品から硫黄化合物を除去する。 水素化脱硫触媒は、水素化脱硫のプロセスを促進するために使用される。 自動車、飛行機、列車、船舶、石油発電所、家庭用および工業用炉では、ガソリン、ジェット燃料、燃料油、燃料触媒が使用されています。 水素化脱硫用触媒は、プロセスから硫黄を除去し、二酸化硫黄の排出を低減するのに役立つ。 水素化脱硫触媒は、天然ガス、ナフサ、軽油、ジェット燃料の抽出に依存する。 さらに、水素化脱硫触媒は、ヒーティングオイル、低硫黄燃料油(LSFO)、船舶用燃料を含む他の産業でも使用されており、予測期間中の市場拡大に拍車がかかると予想される。

脱硫触媒市場の成長促進要因

産業活動の拡大

中国やインドなどの新興国では、工業化が急速に加速している。 自動車、電力(発電所)、公共交通機関などのセクターが、経済の拡大に大きな役割を果たしている。 自動車、航空機、船舶、産業、その他のサービスから排出される二酸化硫黄(SO2)の削減は、水素化脱硫触媒(HDS)の使用によって達成される。 さらに、硫化水素(H2S)の大気中への即時放出を防ぐために、工業炉や家庭炉、石油火力発電所でも使用されている。 その結果、新興国の脱硫触媒市場は、これらの触媒が極めて重要な分野で急成長している。

環境規制の高まり

原油に硫黄分が含まれていると、燃料を燃焼させた際に硫黄酸化物(SOx)が生成され、スケーリングや配管の詰まり、燃費の悪化など、いくつかの問題を引き起こす可能性がある。 大気中への二酸化硫黄の排出は、酸性雨、オゾン層の損失、地球温暖化、スモッグ形成の原因となり、環境に大きな悪影響を与える。 燃料燃焼時に硫黄酸化物を放出するための排出ガイドラインは、米国、オーストラリア、中国、スイスなどの国々で制定されている。 国際海事機関(IMO)や米国環境保護庁(USEPA)などの機関も、燃料の硫黄分濃度に関する基準を設けている。 例えば、ガソリンの年間平均硫黄含有量は10ppmである。 原油と留出油は、金属、酸素、硫黄、窒素などの汚染物質を除去するため、触媒的に水素化脱硫される。 さらに、SOx排出レベルを下げ、燃料燃焼効率を向上させる。

市場の制約

原油価格の変動

原油ディーラー、既存の原油供給、潜在的な需給はすべて価格に影響を与える。 これらの要素は、原油の高い変動性の一因となっている。 さらに、自然災害と人災の両方が原油価格の変動に大きな影響を与える。 例えば、COVID-19の流行は、工場や製造施設の完全な操業停止につながり、世界中の石油需要を減少させた。 さらに、いくつかの工場が閉鎖されたり、操業能力が低下したりして、水素化脱硫触媒の需要に影響を与えた。 石油・ガスのリグ数の減少や投資リスクの高さによる投資家の減少は、水素化脱硫触媒の市場をさらに阻害する。

市場機会

ナノテクノロジーの出現

中東市場やその他の産油国の需要を満たすためには、低硫黄の原油とその蒸留物が必要である。 水素化脱硫触媒プロセスは、表面積の増加、最適な吸着、混合の促進、高い活性、分離の容易さなど、ナノ材料の重要な特性から大きな恩恵を受ける。 ナノ材料の利用はまた、反応速度を高め、硫黄濃度を大幅に低減することで燃料効率を高める。 シノペックや日揮触媒化成のようないくつかの重要なメーカーは、より効果的な脱硫触媒を製造するために、すでにナノテクノロジーの活用を開始している。 従って、ナノテクノロジーは予測期間中、脱硫触媒市場の成長のための利益の可能性を開くと予測される。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界の水素化脱硫触媒市場で最も大きなシェアを占めており、予測期間中の年平均成長率は5.2%と予想されている。 中国の運輸産業は急速に拡大しており、そのため脱硫触媒メーカーは、スムーズで洗練されたエンジントランスミッションを実現するため、より効果的で洗練された脱硫触媒を開発する必要に迫られている。 さらに、オーストラリアやインドなどでは、より精製された石油化学製品を生産するために、水素化脱硫装置を設置した製油所の数が急速に増加している。 日本のバイオエタノール混合率は平均1.9%まで上昇している。 このバイオエタノール混合技術に使用される水素化脱硫触媒(HDS)は、バイオエタノールの効能を高める促進剤の役割を果たす。 その結果、アジア太平洋地域の水素化脱硫触媒の性能は、バイオ燃料への依存度が高まるにつれて向上している。 水素化脱硫触媒は、流動接触分解(FCC)、硫黄吸収、促進剤、バイオ燃料混合、水素化分解など、多くのプロセスで利用されている。 アジア太平洋地域の主な市場動向は、輸送、バイオ燃料生産、製油所拡張、公害防止などの産業における水素化脱硫触媒である。

北米はCAGR 3.4%で成長し、予測期間中に10億8,854万米ドルを生み出すと予想されている。 脱硫触媒市場は、米国、カナダ、メキシコで分析される。 米国の石油・ガス産業は急速に拡大しており、原油とその留出物から硫黄を効率的に除去する脱硫触媒の需要が高まっている。 全米の原油と天然ガスの約45%はテキサス州で生産され、ニューメキシコ州、ノースダコタ州、コロラド州、アラスカ州、カリフォルニア州などがこれに続く。 脱硫用触媒は、オクタン価向上、前処理、硫黄除去、燃料調整に頻繁に使用される。 北米の主な市場動向は、石油・ガス・発電所を含む産業における水素化脱硫触媒である。 例えば、脱硫触媒の著名なメーカーであるアドバンスト・リファイニング・テクノロジーズ(ART)によると、北米市場ではICR®、HOP®、SmART®、420DX脱硫触媒の需要が増加している。

加えて、大規模な工業化と都市化によってエネルギー需要が高まり、米国全体で水素化脱硫触媒の必要性が高まっている。水素化脱硫触媒はまた、製油所能力が継続的に最大化されているカナダの製油所では、硫黄の回収、pHバランシング、予備含浸、燃料調整用途に不可欠である。 北米の脱硫触媒市場は、原油や天然ガスの硫黄除去や前処理にこれらの触媒が使用されるため、有利に拡大する見込みである。

欧州は予測期間中に大きく成長する見込みである。 コバルトとモリブデン(CoMo)およびニッケルとモリブデン(NiMo)をベースとする高活性脱硫触媒が、ケロシン水素化分解および流動接触分解(FCC)装置で使用されていることが、欧州における脱硫触媒の売上を牽引している。 統合されたラインランド製油所とリンゲン製油所は、硫黄含有量の浅いプレミアム燃料を提供することで、欧州の他の地域にも進出している。 その結果、製油所では仕様を満たすためにより多くの脱硫触媒を使用するようになった。 コバルト・モリブデン(CoMo)とニッケル・モリブデン(NiMo)をベースとする水素化脱硫触媒は、燃料調整、硫黄除去、硫化物吸収、水素化処理に広く採用されている。 この地域の主な市場動向は、輸送、石油・ガス、公害防止などの産業における水素化脱硫触媒である。

中南米では、低硫黄燃料油(LSFO)と硫黄分欠乏燃料油(VLSFO)の需要が、石油・天然ガス産業における脱硫触媒の売上を増加させている。 中東諸国は現在、硫黄分削減の普及と持続可能なエネルギーへの傾向の高まりにより、燃料調整に脱硫触媒を使用している。 その結果、中東諸国は水素化脱硫触媒の販売と生産を増やしており、予測期間中もその優位性を維持すると予想される。 さらにアフリカでは、人口の拡大するニーズを満たすため、精製能力の増強に継続的に取り組んでいる。 石油生産量を増やすために製油所の流動接触分解(FCC)装置で促進剤として使用されるため、脱硫触媒の需要はアフリカで急速に拡大している。

セグメント別分析

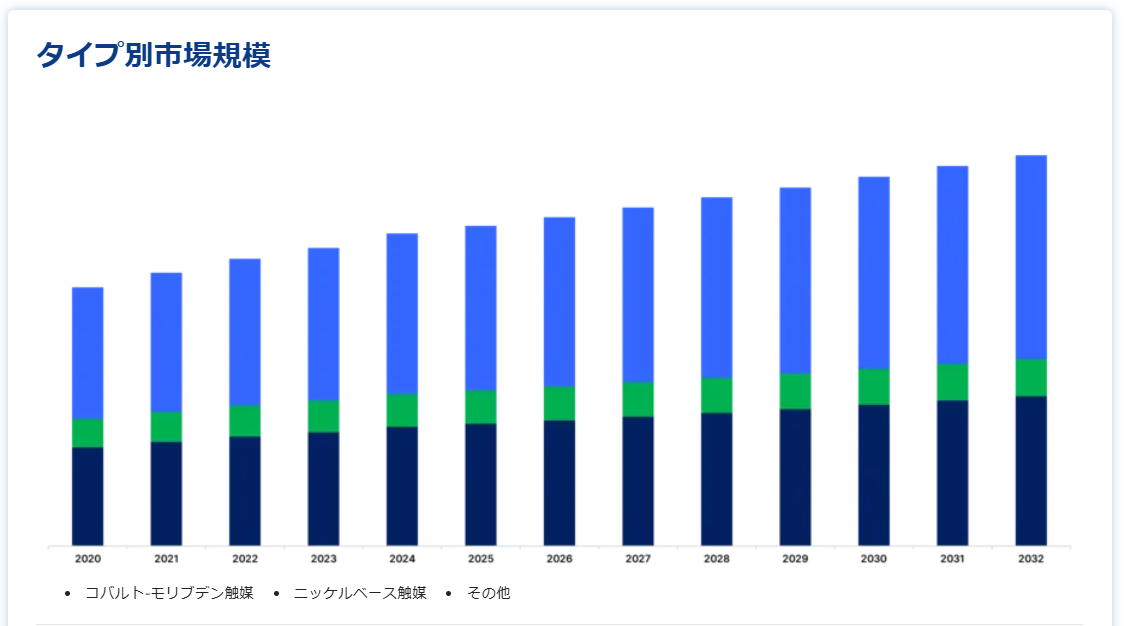

タイプ別分析

タイプ別に見ると、世界の水素化脱硫触媒市場はコバルトモリブデン触媒、ニッケル系触媒、その他に二分される。コバルトモリブデン触媒セグメントは市場への貢献度が最も高く、予測期間中の年平均成長率は4.5%と予想される。 コバルトモリブデン水素化脱硫触媒は、ディーゼル、ナフサ、天然ガスなど様々な燃料から硫黄を除去する優れた触媒としてよく知られている。 高活性、高オクタン価、前処理、燃料含浸は、その特筆すべき特性のほんの一部に過ぎない。 モリブデン表面のエッジには大きなコバルト原子が含まれ、高活性脱硫触媒となっている。 活性の高い硫黄粒子と激しく相互作用し、硫化水素ガス(H2S)に変える。 水素化反応により、この硫化水素ガスは硫酸(H2SO4)と硫黄を含まない生成物(ディーゼル、ナフサ、天然ガス)に変化し、反応器から除去される。 炭化水素原料中の水素と硫黄の相互作用を促進するため、アルミナ担体と併用されることが多い。

さらに、世界市場における顕著な市場トレンドの筆頭は、石油・ガス、運輸、公害防止などの産業におけるコバルト・モリブデンベースの脱硫触媒である。 例えば、運輸業界では、主に超低硫黄軽油(ULSD)に使用される高活性コバルト・モリブデン系脱硫触媒KF772 STARS®の需要が増加している。

ニッケルベースの水素化脱硫触媒に含まれる熱により生成したモリブデン硫化物は、95%のニッケルと5%のモリブデンから構成されています。 高活性、精製度の向上、熱安定性、細孔空間の拡大は、これらの触媒を特徴づける特性のほんの一部であり、これらを組み合わせることで、原油およびその蒸留物から硫黄を98%近く除去することができる。 モリブデン酸アンモニウムと硝酸ニッケルを摂氏120度で15時間焼成して作られる。 世界市場の主なトレンドは、排ガス規制、輸送、製油所開発、バイオ燃料生産などの産業におけるニッケルベースの水素化脱硫触媒である。 例えば、石油・天然ガス業界では、主にナフサ脱硫装置で使用される高級ニッケルベース脱硫触媒HDS2310の需要が観察された。

用途別分析

用途に基づき、世界の脱硫触媒市場は天然ガス、ナフサ、ディーゼル油、その他に二分される。ディーゼル油セグメントは最も高い市場シェアを占め、予測期間中のCAGRは3.4%で成長すると予想されている。 軽油の硫黄分は、腐食、スケーリング、ファウリング、効率の問題を引き起こす。 水素化脱硫用触媒は、ディーゼル油から硫黄種を除去し、一般的な効果を高めるために使用される。 触媒水素化反応器は、ディーゼル油に含まれる有機硫黄化合物を比較的高温(ほぼ摂氏290~450度)で硫化水素ガス(H2S)に変えるために利用される。 脱硫された軽油は反応器の底から回収され、硫化水素ガスは副産物として反応器から排出される。 水素化脱硫触媒は、エミッションの低減、有効性の向上、洗浄性の改善、厳しい圧力負荷などの優れた特質を持つため、硫黄除去の代替手段として適している。 世界市場における主な市場動向は、公害防止、輸送、自動車、発電所などの産業における脱硫軽油である。

ナフサ中の硫黄は、有害排出物、燃料効率の低下、スケーリングやファウリング、腐食関連の問題など、いくつかの問題を引き起こす可能性がある。 水素化脱硫用触媒は、硫黄種を除去し、ナフサの改質、オクタン価、その他のナフサ特性を向上させるために使用されます。 硫黄を捕捉して硫化水素ガスにするために使用される装置は、コバルト、モリブデン、ニッケル、または二硫化ルテニウム(H2S)である。 さらに、触媒水素化反応器は、捕捉した硫化水素ガスを変換することにより、副産物として硫酸(H2SO4)または元素状硫黄を生成する。 水素化脱硫触媒は、高オクタン価、排出ガスの低減、極端な圧力負荷、燃料効率の向上といった本質的な性質を備えているため、硫黄除去のための優れた選択肢となる。 世界市場における主な市場動向は、自動車・輸送、エネルギー生産、発電所を含む産業における脱硫ナフサである。

水素化脱硫触媒市場のセグメンテーション

タイプ別(2021年~2033年)

コバルト・モリブデン触媒

ニッケルベース触媒

その他

用途別 (2021-2033)

天然ガス

ナフサ

軽油

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の水素化脱硫触媒市場規模分析

9. 北米の水素化脱硫触媒市場分析

10. ヨーロッパの水素化脱硫触媒市場分析

11. APACの水素化脱硫触媒市場分析

12. 中東・アフリカの水素化脱硫触媒市場分析

13. ラタムの水素化脱硫触媒市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***