フッ化水素酸市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

フッ化水素酸市場レポートは、純度グレード(無水(99.9%超)、エレクトロニクスグレード(ppb金属)など)、用途(石油精製、洗浄剤など)、エンドユーザー産業(石油・ガス、化学処理など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

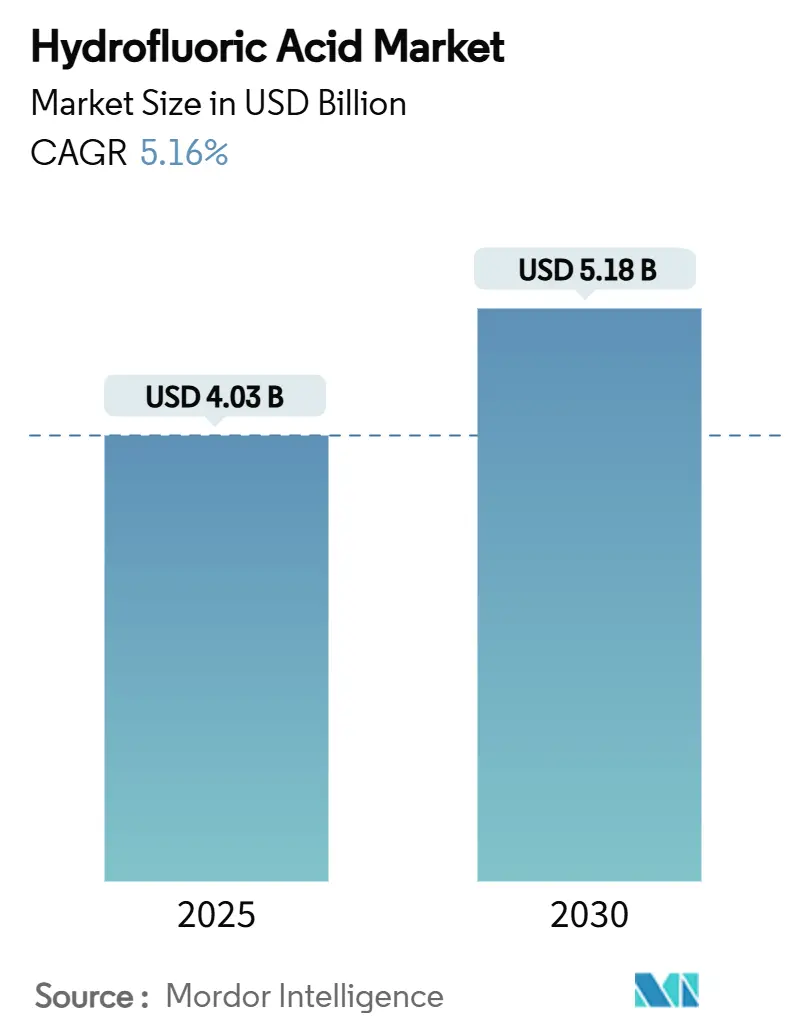

Mordor Intelligenceのレポートによると、フッ化水素酸市場は2025年に40.3億米ドルと推定され、2030年には51.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.16%と見込まれています。この着実な拡大は、高純度グレードに対する半導体駆動の需要、低地球温暖化係数(GWP)フッ素系炭化水素への冷媒産業の移行、および精製所のアルキル化技術への継続的な投資によって支えられています。

市場の主要な懸念事項としては、酸性蛍石の供給チェーンの回復力が挙げられます。中国からの酸性蛍石が依然として世界の原料の60%以上を占めているため、生産者は価格変動や地政学的リスクに晒されています。また、PFAS排出およびオンサイト安全プロトコルに関する規制圧力は、生産経済を再構築し続けており、堅牢なコンプライアンスシステムを持つ垂直統合型企業に有利に働いています。韓国、メキシコ、米国における地域的な生産能力の増強は、上流供給を徐々に多様化させ、エレクトロニクスおよび特殊化学品向けのプレミアムグレードのアクセスを向上させています。

主要なレポートのポイント

純度グレード別では、無水フッ化水素酸が2024年の市場規模の47.65%を占め、エレクトロニクスグレードが6.45%のCAGRで最も速い成長を示しています。用途別では、フッ素系炭化水素生産が2024年の市場シェアの40.97%を占め、エレクトロニクスグレードエッチングは2030年までに6.09%のCAGRで拡大すると予測されています。最終用途産業別では、化学処理が2024年の市場規模の35.51%を占め、エレクトロニクスは2030年までに6.18%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が2024年に44.18%の収益シェアを獲得し、2030年までに5.96%のCAGRで成長すると予測されています。

世界のフッ化水素酸市場のトレンドと洞察

市場の成長を牽引する要因(ドライバー)

1. 先進半導体工場におけるエレクトロニクスグレードフッ化水素酸へのシフト: チップの複雑化が進むにつれて、半導体工場は金属不純物閾値をppbレベルまで厳格化しており、これによりエレクトロニクスグレード酸の価格がテクニカルグレードの3~5倍になるなど、コスト構造が変化しています。韓国のサプライヤーは国内需要を確保し、多国籍デバイスメーカーへのリードタイムを短縮するために精製能力を倍増させています。テキサス、アリゾナ、ドレスデンでの工場拡張もこのパターンを反映しており、調達チームは単一国リスクを軽減するためにデュアルソーシングを主張しています。超高純度製品は、独自の蒸留、イオン交換、サブppbろ過システムを必要とし、これは一般的な生産者には不足している設備です。半導体製造では、複数のウェットベンチおよび気相エッチング工程でフッ化水素酸が使用されるため、ウェハーあたりの消費量は線幅の縮小に直接比例し、フッ化水素酸市場の長期的な需要を確固たるものにしています。

2. 冷媒向けフッ素系炭化水素需要の増加: フッ化水素酸は、ハイドロフルオロカーボン(HFC)およびハイドロフルオロオレフィン(HFO)の合成に不可欠であり、これらが工業用フッ化水素生産量の約60%を消費しています。東南アジアおよびラテンアメリカでのエアコン普及は、HFO-1234yf、HFO-1234ze、および関連ブレンドの新たな生産能力を推進しており、これらは従来のHCFCと比較してより高い中間純度を必要とします。ハネウェルのSolsticeシリーズは、次世代冷媒1kgあたり約0.6kgのフッ化水素酸が使用されていることを示しており、地球温暖化係数が低いにもかかわらず、規制による段階的廃止と並行して酸の総消費量を増加させています。キガリ改正に基づく地域割当は、中国、インド、湾岸地域での生産ラインのボトルネック解消を加速させ、フッ素系炭化水素の成長とフッ化水素酸市場との構造的なつながりを強化しています。

3. 精製所におけるクリーンなアルキル化触媒への規制強化: 米国のガソリン精製能力の約90%がフッ化水素酸アルキル化に依存していますが、2019年から2024年にかけての主要な事故を受けて、OSHAと米国化学安全委員会は検査を強化しました。新しいフェンス距離、水幕、遠隔操作要件は、単一の精製所に対して最大2億米ドルの改修費用を追加し、低純度バルク酸から独自の抑制剤パッケージを含む安定化ブレンドへの需要シフトを促しています。これにより、フッ化水素酸市場は、精製所が包括的な技術管理を提供するサプライヤーを好むため、量よりも価値を重視する追い風を受けています。代替の硫酸アルキル化技術は、使用済み酸の処理コストとエネルギーペナルティが高く、フッ化水素酸触媒は競争力を維持しています。Tier-3ガソリン硫黄規制が精製所にオクタン価の高いアルキレート生産を最大化するよう強制する場合、短期的な需要の急増が生じ、短期的な供給をさらに逼迫させます。

4. 化学処理産業からの需要増加: フッ素化医薬品、農薬、特殊ポリマーはすべて、分子安定性を高める強力な炭素-フッ素結合を生成するフッ化水素酸の能力に依存しています。2024年以降に承認された低分子医薬品の4分の1に少なくとも1つのフッ素原子が含まれており、受託製造組織全体で酸由来の試薬需要が高まっています。ステンレス鋼の酸洗いは、フッ化水素酸が硝酸混合物よりも低い浴温度でクロムリッチな酸化スケールを効率的に除去するため、依然として大量のテクニカルグレードを吸収し、圧延シート生産者のスループットを向上させています。フッ素ポリマーセグメントは、バッテリーや水素用途で化学耐性のためにPTFE、PVDF、FEPコンポーネントが使用されるため、需要をさらに増加させています。多様な下流消費は、単一の垂直市場における景気循環を緩和し、フッ化水素酸市場のフットプリントを広げています。

5. ガラス・光学製品製造における利用拡大: フッ化水素酸は、ガラスのエッチング、研磨、洗浄において重要な役割を果たしています。特に、ディスプレイパネル、光学レンズ、特殊ガラス製品の製造において、その精密なエッチング能力が不可欠です。高精細ディスプレイや先進的な光学デバイスの需要が増加するにつれて、これらの製品の製造に必要なフッ化水素酸の需要も増加しています。

市場の成長を抑制する要因(抑制要因)

1. 極めて高い毒性による厳格なオンサイト在庫制限: フッ化水素酸は急速な組織壊死と全身性カルシウム枯渇を引き起こすため、規制当局は許容暴露限界を8時間シフトで3ppmに厳格化しています。施設はグルコン酸カルシウム解毒剤を常備し、冗長なスクラバーシステムを設置し、医療スタッフを訓練する必要があり、新規参入者の固定費を増加させています。EPAによるCERCLAに基づくPFAS監視の拡大は、フッ素含有廃棄物ストリームに対する包括的な責任を拡大し、ユーザーに封じ込めライナーとフレアシステムのアップグレードを強制しています。高危険度化学プラントの保険料は2024年以降25%上昇しており、保険会社はフッ化水素酸の在庫を通常消費量の10日分に制限することがよくあります。バランスシートの深さがない中小企業は、結果として処理工程を外部委託し、フッ化水素酸市場の直接的な需要成長を制限しています。

2. 原材料価格の変動: 酸性蛍石は変動生産コストの70~80%を占めるため、中国の鉱山が環境監査のために生産を停止すると、マージンは価格高騰に晒されます。2024年後半にはスポット価格が1トンあたり450米ドルに達し、前年比5%上昇し、独立系コンバーターの収益性を圧迫しました。メキシコは米国の蛍石輸入の約4分の3を供給しており、輸送距離は緩和されますが、地政学的リスクが集中しています。肥料廃棄物ストリームからフッケイ酸を回収するパイロットプラントは有望ですが、設備投資の集中度と製品純度の問題により、商業化には3~5年かかると見られています。二次原料ソリューションが規模を拡大するまで、フッ化水素酸市場は蛍石の価格サイクルに縛られ、下流顧客との長期契約交渉を複雑にしています。

3. 高い運用コストと輸送コスト: フッ化水素酸は腐食性が高く、危険物であるため、その製造、貯蔵、輸送には特殊な設備と厳格な安全プロトコルが必要です。これにより、運用コストと輸送コストが高くなります。特に、長距離輸送や国際輸送では、これらのコストが製品価格に大きく影響し、市場の成長を抑制する要因となることがあります。

セグメント分析

純度グレード別:エレクトロニクス需要が仕様要件を再構築

無水フッ化水素酸は2024年に47.65%の収益シェアを維持しました。これは、希釈を許容できないフッ素系炭化水素およびアルキル化プロセスにとって、低水分含有量が不可欠であるためです。エレクトロニクスグレード材料は、より小さな基盤であるものの、次世代ウェハー工場が複数年のオフテイク契約を結ぶことで、6.45%のCAGRで最も急速に成長しています。エレクトロニクスグレードのフッ化水素酸市場規模は、米国、韓国、台湾での継続的な工場拡張を反映して、2030年までに11.2億ドルに達すると予測されています。

用途別:フッ素化学品が市場を支配

フッ素化学品は2024年に55.25%の収益シェアを占めました。これは、フッ素化学品がフッ化水素酸の主要な用途であり、冷媒、ポリマー、農薬、医薬品など、幅広い製品の製造に使用されているためです。フッ素化学品市場は、特に新興国におけるHVACシステムや自動車産業の成長により、今後も堅調な需要が見込まれます。

地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、フッ化水素酸市場において最大のシェアを占めており、今後もその優位性を維持すると予測されています。これは、中国、インド、韓国、台湾などの国々におけるエレクトロニクス産業、化学産業、自動車産業の急速な成長に起因しています。特に、半導体製造における需要の増加が、この地域の市場成長を強く後押ししています。北米とヨーロッパも、特殊化学品や医薬品分野での需要により、安定した成長が見込まれます。

競争環境

フッ化水素酸市場は、少数の主要企業によって支配されており、競争は激しいです。主要な市場参加者には、以下のような企業が含まれます。

* Solvay S.A.

* Honeywell International Inc.

* Stella Chemifa Corporation

* Morita Chemical Industries Co., Ltd.

* Derivados del Flúor (DDF)

* Mexichem S.A.B. de C.V. (Orbia)

* Lanxess AG

* Gujarat Fluorochemicals Limited (GFL)

* SRF Limited

* Do-Fluoride Chemicals Co., Ltd.

これらの企業は、市場シェアを拡大し、競争優位性を確立するために、研究開発、生産能力の拡大、戦略的提携、M&Aなどの戦略に注力しています。特に、エレクトロニクスグレードのフッ化水素酸の需要増加に対応するため、高純度製品の生産技術への投資が活発に行われています。また、サプライチェーンの安定化とコスト効率の改善も、競争戦略の重要な要素となっています。

結論

フッ化水素酸市場は、エレクトロニクス産業、フッ素化学品産業、金属加工産業など、多様な最終用途産業からの需要に支えられ、今後も着実な成長が見込まれます。しかし、原材料価格の変動、厳しい環境規制、高い運用コストといった課題も存在します。これらの課題を克服し、持続可能な成長を達成するためには、技術革新、サプライチェーンの最適化、そして環境に配慮した生産プロセスの導入が不可欠となるでしょう。特に、エレクトロニクス分野における高純度フッ化水素酸の需要増加は、市場の主要な成長ドライバーであり続けると予測されます。

フッ化水素酸市場に関する本レポートは、市場の現状、将来の成長予測、主要な推進要因と阻害要因、セグメント別の詳細分析、および競争環境について包括的に分析しています。

市場規模は、2025年に40.3億米ドルと評価されており、2030年までに51.8億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.16%を見込んでおり、堅調な成長が期待されています。

市場の成長を牽引する主な要因は多岐にわたります。特に、先進半導体製造工場における高純度なエレクトロニクスグレードのフッ化水素酸への需要シフトが顕著です。また、冷媒としてのフッ素化炭素の需要増加、精製所における環境規制強化に伴うよりクリーンなアルキル化触媒への移行、化学処理産業からの継続的な需要拡大、そしてガラスおよび光学製品製造におけるフッ化水素酸の利用拡大も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。フッ化水素酸は極めて高い毒性を持つため、製造施設や保管場所における厳格な在庫制限が課されており、これが供給体制に影響を与える可能性があります。さらに、主要原材料である蛍石の価格変動性が高く、これが生産者の利益率に直接的な影響を与え、供給を制限する要因となることがあります。蛍石は変動費の70~80%を占めるため、特に中国の鉱山が生産を抑制する際には、市場への影響が大きくなります。高い運用コストと輸送コストも、市場の課題として挙げられます。

純度グレード別に見ると、エレクトロニクスグレードのフッ化水素酸が最も急速な成長セグメントであり、2030年までCAGR 6.45%で推移すると予測されています。これは、半導体ウェーハのエッチングプロセスにおいて、サブppb(10億分の1)レベルの極めて高い純度が不可欠であるためです。その他、無水フッ化水素酸(99.9%以上)、工業用グレード(70~99%)、希釈フッ化水素酸(20%未満)なども分析対象となっています。

地域別では、アジア太平洋地域がフッ化水素酸市場を牽引する主要な地域であり、2024年の収益の44.18%を占めています。同地域は、半導体産業の発展と冷媒需要の増加に後押しされ、2030年まで地域別で最速のCAGR 5.96%を記録すると見込まれています。特に、中国、日本、インド、韓国といった国々が市場成長に大きく貢献しています。北米、ヨーロッパ、南米、中東およびアフリカ地域も詳細に分析されています。

用途別では、石油精製、洗浄剤、エッチング剤、フッ素化炭素製造、有機フッ素化合物、その他のアプリケーションが主要なセグメントとして挙げられます。最終用途産業としては、石油・ガス、化学処理、医薬品、電気・電子、その他の産業が含まれており、各産業におけるフッ化水素酸の多様な利用が示されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびランキングが詳細に評価されています。主要な市場参加企業としては、DAIKIN INDUSTRIES, Ltd.、Honeywell International Inc.、Solvay、Stella Chemifa Corporation、Morita Chemical Industries Co., Ltd.、Orbia Fluor & Energy Materialsなど、多数のグローバル企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが分析対象となっています。

将来の市場機会と展望としては、未開拓の市場領域や満たされていないニーズの評価に加え、フッ素ポリマーが新興のエネルギー貯蔵技術に応用される可能性などが特定されており、今後の市場拡大の方向性を示唆しています。

本レポートは、フッ化水素酸市場における戦略的な意思決定を行う上で不可欠な、詳細かつ包括的な情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先進半導体製造工場におけるエレクトロニクスグレードフッ化水素酸への移行

- 4.2.2 冷媒用フッ素化炭素の需要増加

- 4.2.3 製油所におけるよりクリーンなアルキル化触媒への規制強化

- 4.2.4 化学処理産業からの需要増加

- 4.2.5 ガラスおよび光学製品製造における利用の増加

-

4.3 市場の阻害要因

- 4.3.1 極度の毒性による現場在庫制限の厳格化

- 4.3.2 原材料価格の変動

- 4.3.3 高い運用コストと輸送コスト

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模 & 成長予測(金額)

-

5.1 純度グレード別

- 5.1.1 無水 (99.9%以上)

- 5.1.2 電子グレード (ppb金属)

- 5.1.3 工業グレード (70 – 99%)

- 5.1.4 希釈 (20%未満)

-

5.2 用途別

- 5.2.1 石油精製

- 5.2.2 洗浄剤

- 5.2.3 エッチング剤

- 5.2.4 フッ素炭素製造

- 5.2.5 有機フッ素化合物

- 5.2.6 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 化学処理

- 5.3.3 医薬品

- 5.3.4 電気・電子

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 BGFecomaterials

- 6.4.2 DAIKIN INDUSTRIES, Ltd.,

- 6.4.3 Fluorchemie Group

- 6.4.4 Formosa Daikin Advanced Chemicals Co., Ltd.

- 6.4.5 Fujian Yongjing Technology Co., Ltd.

- 6.4.6 Honeywell International Inc.

- 6.4.7 Lanxess

- 6.4.8 Mexichem S.A.B. de C.V.

- 6.4.9 Morita Chemical Industries Co., Ltd.

- 6.4.10 Navin Fluorine International Limited

- 6.4.11 Orbia Fluor & Energy Materials

- 6.4.12 SINOCHEM LANTIAN CO., LTD.

- 6.4.13 Solvay

- 6.4.14 Stella Chemifa Corporation

- 6.4.15 Tanfac Industries Ltd.

- 6.4.16 Yingpeng Group

- 6.4.17 Zhejiang Yonghe Refrigerant Co.,Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フッ化水素酸は、化学式HFで表されるフッ化水素の水溶液であり、非常に強力な酸として知られています。無色透明で刺激臭を持ち、その最も特徴的な性質は、一般的な酸では侵されないガラス(二酸化ケイ素)を腐食する能力を持つことです。これは、フッ素イオンがケイ素と結合して安定なヘキサフルオロケイ酸イオンを形成するためです。しかし、その強力な腐食性以上に、人体に対する極めて高い毒性が大きな特徴です。皮膚に触れると、痛みを感じることなく深部に浸透し、骨を侵す重篤な化学熱傷を引き起こす可能性があります。そのため、取り扱いには厳重な注意と専門的な知識が不可欠です。

フッ化水素酸には、その用途に応じて様々な種類が存在します。まず、濃度による分類があり、数パーセントの低濃度から、半導体製造などで用いられる48〜55パーセント程度の高濃度品、さらには水を含まない無水フッ化水素酸(Anhydrous HF)まで多岐にわたります。無水フッ化水素酸は、沸点が約19.5℃と低く、常温では気体として存在するため、フッ素化反応の原料として特に重要です。次に、純度による分類があり、一般的な工業用グレードの他に、半導体産業で不可欠な高純度グレードが存在します。この高純度グレードは、金属不純物や粒子が極めて厳しく管理されており、サブppb(10億分の1)レベルの不純物管理が求められることもあります。これらの純度や濃度は、最終製品の品質や性能に直結するため、用途に応じた適切な選択が非常に重要となります。

フッ化水素酸の用途は非常に広範であり、現代産業において不可欠な材料の一つです。最も代表的な用途は、半導体産業におけるシリコンウェハーの洗浄やエッチングプロセスです。酸化膜の除去や表面の平坦化、微細加工において、高純度フッ化水素酸が不可欠な役割を果たしています。また、ガラス加工においても重要な役割を担っており、ガラスのつや消し加工(フロスト加工)や、精密なエッチングによる目盛り付け、装飾品の製造などに利用されます。金属表面処理では、ステンレス鋼などの酸洗(スケール除去)や、アルミニウムの陽極酸化処理の前処理として使用されます。さらに、フッ素化合物製造の主要な原料でもあり、フッ素樹脂(テフロンなど)、フッ素ゴム、フッ素系冷媒、フッ素系界面活性剤、医薬品・農薬の中間体など、多岐にわたる高機能材料の合成に無水フッ化水素酸が用いられます。その他、石油精製におけるアルキル化反応の触媒や、ウラン濃縮プロセスにおける六フッ化ウラン製造の原料としても利用されています。

フッ化水素酸に関連する技術は、その製造から安全な取り扱い、廃棄に至るまで多岐にわたります。製造技術としては、主に蛍石(フッ化カルシウムCaF2)と濃硫酸を反応させる方法が一般的です。この反応で生成されたフッ化水素ガスを水に吸収させることでフッ化水素酸が得られます。高純度化技術は特に重要で、蒸留や特殊な精製プロセスを通じて、半導体グレードに求められる極めて高い純度を実現します。貯蔵・輸送技術においては、ガラスや金属を腐食するため、ポリエチレン、ポリプロピレン、PTFEなどのフッ素樹脂製容器やタンクが用いられます。また、特殊な合金(モネル合金など)が使用されることもあります。廃液処理技術も重要であり、フッ化水素酸を含む廃液は、石灰乳などで中和し、フッ化カルシウムとして沈殿させることでフッ素イオンを除去します。安全管理技術は最も重要であり、個人保護具(PPE)の適切な使用、緊急時の対応プロトコル、解毒剤であるグルコン酸カルシウムゲルの常備、漏洩検知センサーの設置など、厳重な安全対策が求められます。

フッ化水素酸の市場背景は、その多岐にわたる用途に支えられています。特に半導体産業の継続的な成長は、高純度フッ化水素酸の需要を牽引しています。フッ素化合物市場も、高機能材料への需要増加に伴い拡大傾向にあります。主要な生産国は中国、アメリカ、ヨーロッパであり、日本国内ではステラケミファや森田化学工業などが主要なプレイヤーとして知られています。サプライチェーンにおいては、原料である蛍石の産出地が限られているため、地政学的なリスクや貿易摩擦が供給に影響を与える可能性があります。例えば、過去の日韓貿易摩擦では、フッ化水素酸の輸出管理が強化され、その重要性が改めて認識されました。法規制面では、日本では毒物及び劇物取締法、労働安全衛生法などにより、製造、貯蔵、輸送、使用、廃棄が厳しく規制されており、環境規制(水質汚濁防止法など)も遵守が求められます。これらの規制は、フッ化水素酸の安全な管理と環境保護のために不可欠です。

フッ化水素酸の将来展望は、技術革新と環境・安全への配慮が鍵となります。半導体産業においては、デバイスの微細化や3D構造化(NANDフラッシュなど)の進展に伴い、より高純度で、かつ高選択的なエッチング液としての需要が継続すると考えられます。これに対応するため、さらに高度な精製技術や新しい洗浄・エッチング技術の開発が進められるでしょう。フッ素化合物分野では、電気自動車(EV)のバッテリー、燃料電池、再生可能エネルギー関連材料(太陽電池、風力発電ブレード)など、環境・エネルギー分野でのフッ素樹脂やフッ素系材料の需要が今後も増加すると予測されます。医薬品や農薬分野でも、高機能化に向けたフッ素化合物の利用が拡大するでしょう。一方で、環境・安全への配慮はますます重要になります。より安全な取り扱い方法、漏洩防止技術の進化、そして廃液からのフッ素回収・リサイクル技術の開発が求められます。代替技術の研究も進められていますが、フッ化水素酸の持つユニークな特性を完全に代替することは困難な場合が多く、その重要性は今後も変わらないと見られています。サプライチェーンの安定化と多様化も、地政学的リスクを考慮した上で引き続き重要な課題となるでしょう。