水素圧縮機市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

本レポートは、世界の水素コンプレッサー市場規模とシェアを対象としており、技術別(単段式、多段式)、タイプ別(油潤滑式、無給油式)、エンドユーザー別(化学、石油・ガス、その他)、および地域別(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、収益(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水素圧縮機市場の概要、動向、成長要因(2025年~2030年)

本レポートは、世界の水素圧縮機市場の規模、シェア、および2025年から2030年までの成長予測を詳細に分析したものです。市場は、技術(単段式、多段式)、タイプ(油潤滑式、オイルフリー式)、エンドユーザー(化学、石油・ガス、その他)、および地域(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)によってセグメント化されています。市場規模と予測は、これらすべてのセグメントについて収益(米ドル)で提供されます。

市場概要

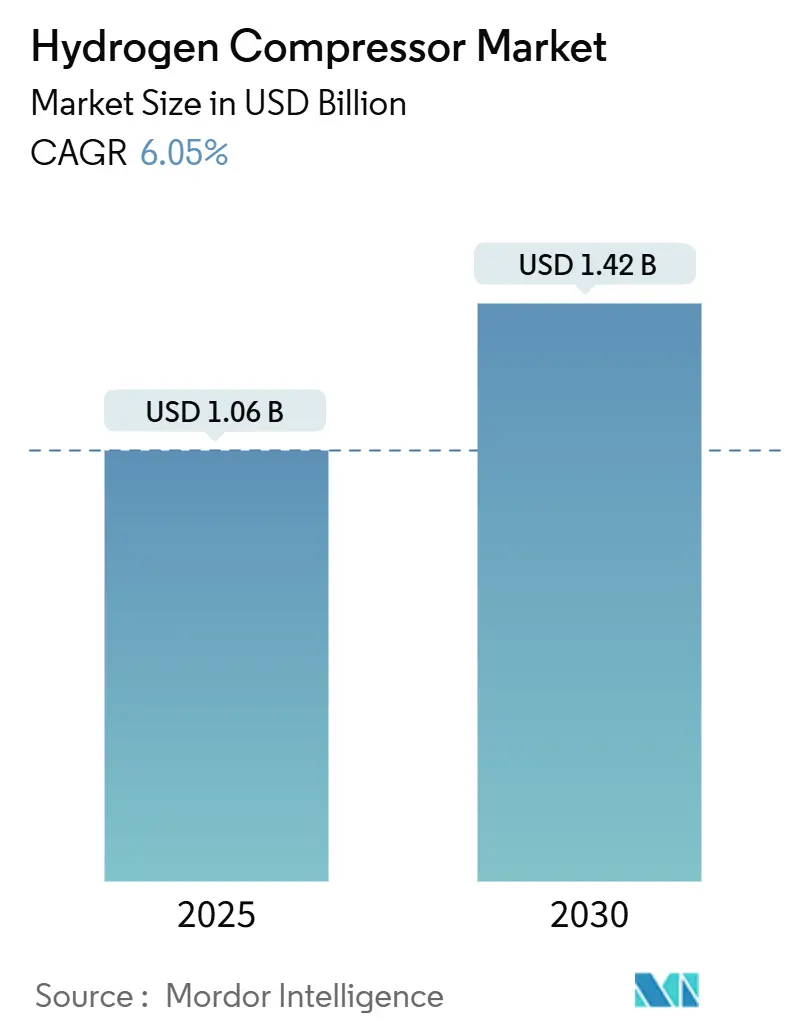

調査期間は2019年から2030年で、2025年の市場規模は10.6億米ドルと推定されています。2030年には14.2億米ドルに達すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は6.05%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は中程度です。

市場分析:動向と成長要因

中期的には、肥料や石油精製などの最終用途産業からの水素需要の増加、および輸送のための水素パイプラインインフラの世界的な展開が、予測期間中の水素圧縮機市場を牽引すると予想されます。

一方で、製造業活動における高い初期投資と運用コスト、および水素圧縮技術の複雑さが、市場の成長を抑制する可能性があります。

主要企業

水素圧縮機市場の主要企業には、Atlas Copco AB、Burckhardt Compression AG、Howden Group Holdings Ltd.、Siemens Energy AG、Gardner Denver Nash LLC、Hitachi Industrial Equipment Systems Co., Ltd.、Kobe Steel, Ltd.、Mitsubishi Heavy Industries, Ltd.、Sundyne LLC、Ariel Corporationなどが含まれます。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での競争力を維持しています。

市場の機会

水素エネルギーへの世界的な移行と、グリーン水素生産の増加は、水素圧縮機市場に新たな機会をもたらしています。特に、燃料電池車(FCV)や水素ステーションの普及、産業用途での脱炭素化の動きが、高効率で信頼性の高い水素圧縮ソリューションへの需要を押し上げています。また、再生可能エネルギー源からの水素製造技術の進展も、市場の拡大を後押しするでしょう。

このレポートは、水素コンプレッサー市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

Mordor Intelligence社によると、水素コンプレッサー市場は、工業合成、パイプライン輸送、貯蔵、モビリティ燃料補給に使用される圧力まで気体水素を昇圧する、新しく製造された機械式または非機械式ユニットを対象としています。市場規模は、コアユニットと標準OEM保証の工場出荷価格で測定され、レンタルフリートや再生ユニット、販売後のサービス契約は対象外です。

2. エグゼクティブサマリーと市場予測

水素コンプレッサー市場は、2025年に10.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.05%で成長し、2030年には14.2億米ドルに達する見込みです。2024年の市場規模は10.03億米ドルと推定されています。地域別では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長し、2025年には最大の市場シェアを占めるとされています。

3. 市場概要と動向

* 市場の推進要因: エンドユーザー産業からの水素需要の増加、および水素パイプライン輸送インフラの展開拡大が挙げられます。

* 市場の阻害要因: 製造活動と世界貿易の急激な減少による産業および経済活動の減速が市場成長を抑制する可能性があります。

* 分析: サプライチェーン分析、ポーターのファイブフォース分析、投資分析などが含まれ、最近のトレンド、開発、政府の政策・規制についても言及されています。

4. 市場セグメンテーション

市場は、技術(シングルステージ、マルチステージ)、タイプ(オイルベース、オイルフリー)、エンドユーザー産業(化学、石油・ガス、その他)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む広範な地域)に基づいて詳細に分析されています。地域別分析では、2028年までの市場規模と需要予測が提供されます。

5. 競争環境

主要企業間の合併・買収、合弁事業、提携、および主要プレーヤーが採用する戦略が分析されています。主要な企業プロファイルには、Corken Inc.、Ariel Corporation、Burckhardt Compression AG、Howden Group Ltd、Atlas Copco Groupなどが含まれ、市場ランキングとシェア分析も提供されます。

6. 市場機会と将来のトレンド

水素製造における技術的進歩と新たな供給源が、将来の市場機会とトレンドとして注目されています。

7. 調査方法論

本レポートの調査は、厳格な一次および二次調査に基づいて実施されています。一次調査では、業界専門家との構造化された議論を通じて実際の市場洞察を収集し、二次調査では、米国エネルギー省(US DOE)のH2@Scaleダッシュボード、IEA水素トラッカー、国連貿易統計(UN Comtrade)、日本の経済産業省(METI)の発表などの公的データセット、企業報告書、業界ポータルなどを広範に活用しています。市場規模の算出と予測は、グローバルな水素生産量や燃料補給ステーションの追加などの主要インプットに基づくトップダウンモデルと、OEM出荷データによるボトムアップチェックを組み合わせて行われています。Mordor Intelligence社は、新規製造コンプレッサーのみに焦点を当て、実際の平均販売価格(ASP)フィードバックを使用することで、市場のノイズを排除し、透明性の高い信頼できるベースラインを提供している点を強調しています。データは毎年更新され、重要なイベント発生時には中間更新も行われます。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2030年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 エンドユーザー産業からの水素需要の増加

- 4.5.1.2 輸送用水素パイプラインインフラの展開の増加

- 4.5.2 阻害要因

- 4.5.2.1 製造活動と世界貿易の急激な減少による産業および経済活動の減速

- 4.6 サプライチェーン分析

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 技術

- 5.1.1 単段式

- 5.1.2 多段式

- 5.2 タイプ

- 5.2.1 油性

- 5.2.2 オイルフリー

- 5.3 エンドユーザー産業

- 5.3.1 化学

- 5.3.2 石油・ガス

- 5.3.3 その他のエンドユーザー産業

- 5.4 地域(地域市場分析 {2028年までの市場規模と需要予測(地域のみ)})

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 北欧

- 5.4.2.7 スペイン

- 5.4.2.8 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 マレーシア

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 サウジアラビア

- 5.4.4.2 南アフリカ

- 5.4.4.3 カタール

- 5.4.4.4 アラブ首長国連邦

- 5.4.4.5 ナイジェリア

- 5.4.4.6 エジプト

- 5.4.4.7 その他の中東・アフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 コロンビア

- 5.4.5.4 その他の南米地域

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Corken Inc.

- 6.3.2 Ariel Corporation

- 6.3.3 Burckhardt Compression AG

- 6.3.4 Hydro-Pac Inc.

- 6.3.5 Haug Sauer Kompressoren AG

- 6.3.6 Sundyne Corp.

- 6.3.7 Howden Group Ltd

- 6.3.8 Indian Compressors Ltd

- 6.3.9 Atlas Copco Group

- 6.3.10 Ingersoll Rand Inc.

- *リストは網羅的ではありません

- 6.4 市場で事業を展開するその他の主要プレーヤーのリストと詳細

- 6.5 市場ランキング/シェア(%)分析

7. 市場機会と将来のトレンド

- 7.1 水素製造のための技術的進歩と新たな供給源

*** 本調査レポートに関するお問い合わせ ***

水素圧縮機は、水素ガスを所定の圧力まで高めるための装置であり、水素エネルギー社会の実現において極めて重要な役割を担っています。水素は常温常圧では体積が大きく、そのままでは貯蔵や輸送、利用が非効率的であるため、圧縮して体積エネルギー密度を高める必要があります。この圧縮プロセスを担うのが水素圧縮機であり、燃料電池自動車への充填、産業用途での利用、水素貯蔵・輸送など、多岐にわたる場面で不可欠な技術となっています。特に、高圧水素を安全かつ効率的に取り扱う能力が求められ、その性能は水素インフラの構築に直結します。

水素圧縮機には、その作動原理や構造によっていくつかの種類があります。最も一般的なのは、ピストンがシリンダー内を往復運動することで水素を圧縮する「往復動式(ピストン式)」です。これは高圧化に適しており、高い圧縮比と効率を実現できますが、可動部品が多くメンテナンスが必要となる場合があります。次に、「ダイヤフラム式」は、金属製の膜(ダイヤフラム)を介して水素を圧縮するため、潤滑油や外部からの不純物の混入を防ぎ、高純度を維持できる点が特徴です。特に高純度水素が求められる用途や、漏洩を極力避けたい場合に採用されます。また、スクリューローターが回転することで水素を圧縮する「スクリュー式」や、羽根車の高速回転によって運動エネルギーを与え圧縮する「ターボ式」といった「回転式」圧縮機もあります。これらは連続運転に適しており、大流量の水素を処理するのに向いていますが、一般的に往復動式に比べて高圧化には限界があります。近年では、金属水素化物(メタルハイドライド)が水素を吸蔵・放出する際の圧力変化を利用する「メタルハイドライド式(吸着式)」や、イオン液体を用いた「イオン液体式」など、非機械的な圧縮方式も研究・開発が進められており、静音性や高効率化、メンテナンスフリーといった新たな価値を提供することが期待されています。

水素圧縮機の主な用途は、まず「水素ステーション」における燃料電池自動車(FCV)への水素充填が挙げられます。ここでは、35MPaや70MPaといった高圧まで水素を圧縮し、短時間で安全に車両へ供給する能力が求められます。次に、「産業用途」では、石油精製における脱硫プロセスや化学工業でのアンモニア・メタノール合成、半導体製造における還元雰囲気の形成、金属熱処理など、幅広い分野で水素が利用されており、それぞれのプロセスに適した圧力と流量で水素を供給するために圧縮機が使用されます。さらに、「水素貯蔵・輸送」においても、高圧ガスボンベへの充填や、パイプライン輸送のための加圧、液化水素製造の前段階など、水素を効率的に取り扱うために圧縮機が不可欠です。定置用燃料電池システムへの水素供給や、研究開発における各種試験など、その用途は多岐にわたります。

水素圧縮機の性能と安全性を支えるためには、様々な関連技術が重要となります。第一に、「材料技術」です。高圧水素環境下では、金属材料が水素を吸収して脆化する「水素脆化」という現象が発生しやすいため、これに耐えうる特殊な合金や表面処理技術が不可欠です。次に、「シール技術」は、高圧水素の漏洩を防ぎ、高純度を維持するために極めて重要です。特殊なパッキンや非接触シール、磁気シールなどが開発されています。また、圧縮時に発生する熱を除去するための「冷却技術」も重要であり、水冷や空冷、効率的な熱交換器の設計が求められます。圧力、流量、温度などを精密に制御し、安全な運転を確保するための「制御技術」や、異常を早期に検知するための「センサー技術」(圧力センサー、温度センサー、水素漏洩検知器など)も欠かせません。さらに、万が一の事故を防ぐための「安全性技術」として、防爆構造、緊急停止システム、安全弁などの設計・実装が徹底されています。圧縮機の前段で水素の不純物を取り除く「水素精製技術」や、圧縮された水素を貯蔵する「水素貯蔵技術」も密接に関連しています。

水素圧縮機の市場背景は、世界的な脱炭素社会への移行と、それに伴う水素エネルギーの需要拡大によって大きく変化しています。各国政府は、地球温暖化対策として水素戦略を策定し、水素インフラの整備やFCVの普及を強力に推進しており、これが水素圧縮機の需要を牽引しています。特に、水素ステーションの建設加速は、高圧水素圧縮機の市場を活性化させる主要な要因です。また、既存の産業用途に加え、製鉄プロセスにおける水素還元製鉄や、大規模な水素発電など、新たな分野での水素利用が拡大しており、これらも市場成長のドライバーとなっています。しかしながら、課題も存在します。水素圧縮機は高圧・高純度を扱うため、設備投資や運用コストが高くなりがちであり、これが水素価格に影響を与えています。また、高圧水素環境下での耐久性や信頼性の確保、安全性への懸念払拭、そしてインフラ整備の遅れなども、市場拡大の障壁となっています。国内外の主要メーカーが、これらの課題を克服すべく、技術開発競争を繰り広げています。

将来展望として、水素圧縮機はさらなる高効率化、低コスト化、小型化、そして高耐久化が求められます。圧縮効率の向上は、水素製造から利用までのエネルギーロスを削減し、水素エネルギー全体の経済性を高めます。製造コストの削減は、水素ステーションの普及を加速させ、より手頃な水素価格の実現に貢献するでしょう。また、設置スペースの制約に対応するための小型化や、移動式水素ステーションへの応用を可能にする軽量化も重要な開発目標です。高圧水素環境下での長寿命化とメンテナンス頻度の低減は、運用コストの削減と信頼性の向上に直結します。今後は、再生可能エネルギー由来の「グリーン水素」の普及に伴い、多様な水素源に対応できる柔軟な圧縮システムが求められるようになります。さらに、水素発電、水素燃料船舶・航空機、地域エネルギーシステムなど、新たな水素利用分野の開拓が進むにつれて、それぞれの用途に特化した圧縮機の開発が進むと予想されます。国際的な水素サプライチェーンの構築においては、水素の国際輸送における圧縮機の役割も増大するでしょう。非機械式圧縮技術の実用化や、安全性確保と普及促進のための国際的な標準化・規制整備も、今後の重要な課題であり、水素圧縮機は水素社会の実現に向けた技術革新の中心であり続けると考えられます。