水素圧縮機市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 水素圧縮機市場に関する詳細な市場調査レポート概要

### 市場概要

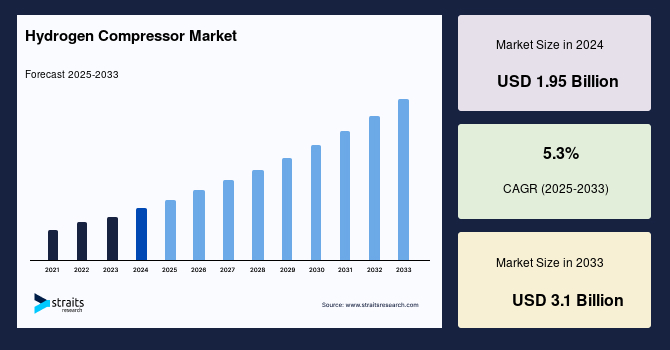

世界の水素圧縮機市場は、2024年に19.5億米ドルの市場規模と評価され、2025年には20.5億米ドル、そして2033年までには31億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は5.3%と見込まれています。水素圧縮機は、様々な産業および商業用途において水素ガスの圧力を高めるために設計された機械装置です。その主要な機能は、水素の体積を減少させ、貯蔵、輸送、そして燃料電池用途、水素燃料補給ステーション、産業製造プロセスなどでの利用を容易にすることにあります。これらの水素圧縮機は、水素のサプライチェーンにおいて不可欠な役割を担っており、圧縮水素をエンドユーザーに効率的かつ確実に供給するための要となっています。

現在、世界的に再生可能エネルギーへの移行が加速しており、水素はその主要なクリーン燃料代替として注目されています。この世界的な潮流が、水素圧縮機に対する需要を大きく牽引しています。産業界や輸送部門が脱炭素化への取り組みを強化する中で、水素圧縮機は安定した水素供給を確保するために極めて重要です。さらに、石油精製、化学製品製造、鉄鋼生産といった重要な産業プロセスにおける水素の役割が拡大していることも、特殊な水素圧縮機の必要性を一層高めています。これらのセクター全体で水素の利用が拡大するにつれて、高性能な水素圧縮機への需要は継続的に増加し、より持続可能なエネルギーの未来への移行を強力に支援しています。

水素圧縮技術の進歩は、世界の水素圧縮機市場における効率性と信頼性を飛躍的に向上させています。製造各社は、輸送、産業、エネルギーといった各セクターにおける水素需要の増大に応えるべく、油分不使用(オイルフリー)かつ高圧対応の圧縮システム開発に注力しています。油分不使用技術は、特に燃料電池や半導体製造など、極めて高い水素純度が求められる用途において、汚染のリスクを排除し、最終製品の品質と性能を保証するために不可欠です。また、高圧圧縮システムは、水素の貯蔵密度を高め、輸送効率を向上させることで、水素ステーションにおける迅速な充填や、産業施設での安定供給を可能にします。さらに、ダイヤフラム型圧縮機やイオン液体型圧縮機といった革新的な技術の導入は、水素圧縮機の耐久性を著しく向上させるとともに、メンテナンスコストの削減にも寄与しています。これらの技術革新は、システムの運用寿命を延ばし、長期的な経済性を確保することで、水素エネルギーの普及を加速させる上で極めて重要な役割を果たしています。

世界各国の政府も、政策枠組み、補助金、インフラ投資を通じて水素導入を加速させるための取り組みを強化しており、これが水素圧縮機への需要を押し上げています。多くの国々が、産業の脱炭素化とクリーンエネルギーイニシアチブを支援するため、水素の生産、貯蔵、流通に多大な投資を行っています。これらの取り組みは水素経済を活性化させ、効率的な水素圧縮機の必要性を増大させています。

### 市場の促進要因

水素圧縮機市場の成長を牽引する主な要因は多岐にわたります。

1. **再生可能エネルギーへの世界的な移行と脱炭素化の推進:** 地球温暖化対策と持続可能な社会の実現に向け、世界中で再生可能エネルギーへのシフトが加速しています。水素は、製造時に温室効果ガスを排出せず(グリーン水素の場合)、燃焼時にも水しか生成しない究極のクリーンエネルギーキャリアとして注目されています。産業界や輸送部門は、排出量削減目標を達成するために、化石燃料から水素への転換を積極的に進めています。例えば、鉄鋼、セメント、化学などの重工業分野では、製造プロセスにおけるCO2排出量削減のために、従来の燃料や還元剤を水素に置き換える動きが活発化しています。また、輸送分野では、燃料電池自動車(FCEV)や水素燃料の船舶、航空機への応用が研究・開発されており、これらの水素供給インフラを支える水素圧縮機は、脱炭素社会実現のための不可欠な要素となっています。水素圧縮機は、水素を高圧で貯蔵・輸送・供給することを可能にし、水素エネルギーの利便性と実用性を飛躍的に向上させています。

2. **水素の産業プロセスにおける役割の拡大:** 水素は、石油精製、化学製品製造、鉄鋼生産など、多岐にわたる産業プロセスにおいて重要な役割を担っています。

* **石油精製:** 水素は、原油から硫黄や窒素などの不純物を取り除く「水素化脱硫」や、重質の油を軽質の油に分解する「水素化分解」といったプロセスで不可欠です。これらのプロセスは、よりクリーンな燃料を生産し、環境規制に対応するために必須であり、大量の水素を高圧で供給する必要があります。

* **化学製品製造:** アンモニア、メタノール、合成燃料などの製造において、水素は主要な原料の一つです。特に、グリーン水素を用いたアンモニア生産は、肥料製造や海上輸送燃料の脱炭素化に大きく貢献すると期待されており、関連する水素圧縮機の需要が増加しています。

* **鉄鋼生産:** 従来の石炭を用いた高炉法から、水素を還元剤として利用する直接還元鉄(DRI)製造への転換が進んでいます。これにより、鉄鋼生産におけるCO2排出量を大幅に削減することが可能となり、この新しい生産プロセスを支えるためには、大規模な水素供給システムと高性能な水素圧縮機が不可欠です。

これらの産業における水素利用の拡大は、水素圧縮機市場の安定的な成長基盤を形成しています。

3. **水素圧縮技術の継続的な進歩:** 水素圧縮技術の革新は、市場の成長を強力に後押ししています。

* **油分不使用(オイルフリー)圧縮機:** 燃料電池や半導体製造など、極めて高い水素純度が求められる用途において、油分不使用圧縮機は汚染のリスクを排除し、最終製品の性能と寿命を保証します。この技術の進化により、水素の適用範囲が拡大し、より多くの産業での採用が進んでいます。

* **高圧圧縮システム:** 水素を高圧で圧縮することで、貯蔵密度を高め、限られたスペースでの大量貯蔵や、輸送効率の向上を実現します。特に、水素燃料補給ステーションでは、燃料電池自動車への迅速な充填を可能にするために、700 barなどの高圧圧縮技術が不可欠です。

* **ダイヤフラム型およびイオン液体型圧縮機:** これらの技術は、水素圧縮機の耐久性を向上させ、メンテナンスコストを削減します。ダイヤフラム型は、可動部品と水素の接触を避け、高純度を維持しつつ高圧を達成できます。イオン液体型は、従来の潤滑油が抱える汚染や爆発のリスクを低減し、より安全で効率的な圧縮を実現します。これらの技術革新は、水素インフラの長期的な運用コストを削減し、投資回収期間の短縮に貢献しています。

4. **政府による強力な政策支援とインフラ投資:** 世界各国の政府は、水素経済の発展を加速させるために、政策枠組みの策定、補助金制度の導入、大規模なインフラ投資を積極的に行っています。

* **政策枠組み:** 各国は、水素戦略やロードマップを策定し、水素の生産、貯蔵、輸送、利用に関する明確な目標と方向性を示しています。例えば、欧州連合の水素戦略、米国のインフレ削減法(IRA)によるクリーン水素生産への税額控除、日本の「水素基本戦略」などは、水素関連事業への投資を促し、市場の不確実性を低減する効果があります。

* **補助金と奨励金:** 政府は、水素生産設備の建設、水素燃料補給ステーションの設置、燃料電池自動車の購入などに対し、補助金や税制優遇措置を提供しています。これにより、初期投資の負担が軽減され、企業や消費者の水素導入へのインセンティブが高まります。

* **インフラ投資:** 水素パイプライン、大規模貯蔵施設、水素燃料補給ステーションの整備など、水素サプライチェーン全体のインフラ構築への公的資金投入が進んでいます。これらの投資は、水素の流通網を確立し、需要と供給を結びつける上で不可欠であり、水素圧縮機への需要を直接的に押し上げています。

これらの政府主導の取り組みは、水素経済の本格的な確立に向けた強力な推進力となり、水素圧縮機市場の持続的な成長を保証するものです。

### 市場の抑制要因

水素圧縮機市場の成長には、いくつかの重要な抑制要因も存在します。

1. **高額な初期投資コスト:** 水素圧縮機の導入には、特に高圧かつ油分不使用といった先進的なシステムにおいて、多額の初期投資が必要です。製造、設置、メンテナンスにかかる費用は、従来の圧縮機と比較して著しく高くなる傾向があります。これは、水素の特殊な性質(高圧、高い拡散性、水素脆化のリスクなど)に対応するための特殊な材料、精密な設計、高度な製造技術が必要とされるためです。これらの高コストは、特に中小企業(SME)にとって水素サプライチェーンへの参入障壁となり、市場全体の多様な発展を阻害する可能性があります。また、水素インフラ全体、例えば貯蔵施設や燃料補給ステーションの建設費用も加わることで、財務的負担はさらに増大します。政府の補助金や技術革新によってコスト削減が図られているものの、現状ではこの高額な初期投資が大規模な普及を遅らせる主要な要因となっています。

2. **技術的複雑性と維持管理の課題:** 高圧で水素を圧縮・貯蔵・供給するシステムは、高度な技術的専門知識と厳格な安全管理が求められます。水素は非常に可燃性が高く、高圧下では漏洩や爆発のリスクが伴うため、設計、設置、運用、メンテナンスの各段階で最高水準の安全基準を遵守する必要があります。また、水素脆化(水素が金属材料に侵入し、その強度や延性を低下させる現象)への対策として、特殊な材料選定や表面処理が不可欠です。これらの技術的複雑性は、システムの開発コストや運用コストを押し上げるだけでなく、専門知識を持つ人材の不足という課題も生じさせます。さらに、高圧環境下での最適な性能を維持するためには、定期的な高度なメンテナンスが不可欠であり、これも運用コスト増加の一因となります。

3. **水素インフラにおける標準化の欠如:** 水素インフラ、特に水素圧縮機や燃料補給インターフェースにおいて、国際的または地域的な標準化が十分に確立されていないことも、市場発展の妨げとなっています。異なるメーカーや国・地域間で仕様やプロトコルが異なると、システム間の相互運用性が損なわれ、インフラ構築のコストが増加し、普及が遅れる原因となります。例えば、燃料電池自動車の燃料補給ノズルや通信プロトコルが統一されていない場合、異なるステーションでの互換性の問題が生じ、ユーザーの利便性を損なう可能性があります。標準化の遅れは、大規模な生産による規模の経済を達成することを困難にし、結果として製品コストの高止まりにつながります。新興地域においては特にこの問題が顕著であり、市場の発展速度を鈍化させる要因となっています。

これらの抑制要因は、水素圧縮機市場が直面する現実的な課題であり、市場が持続的に成長するためには、技術革新によるコスト削減、安全対策の強化、そして国際的な標準化の推進が不可欠です。

### 市場機会

水素圧縮機市場には、将来の成長を強力に後押しする多くの有望な機会が存在します。

1. **水素燃料補給インフラの急速な拡大:** クリーンエネルギー輸送への投資が加速する中で、水素燃料補給インフラの拡大は水素圧縮機市場にとって最大の機会の一つです。世界中の政府や民間企業は、燃料電池自動車(FCEV)や産業用途を支援するため、水素ステーションの展開を加速しています。特に、欧州やアジアでは、主要な輸送ルートや産業クラスターに沿って大規模な水素回廊(Hydrogen Corridor)が確立されつつあります。これらのインフラ整備には、水素を高圧で貯蔵し、迅速かつ効率的に供給するための高性能な水素圧縮機が不可欠です。FCEVの普及が進むにつれて、都市部や幹線道路沿いに数多くの水素ステーションが建設されることになり、各ステーションで複数の水素圧縮機が必要となるため、市場成長の大きな推進力となります。

2. **グリーン水素生産の増加と関連サプライチェーンの構築:** 再生可能エネルギー由来の電力を用いた水の電気分解によって生成されるグリーン水素の生産が世界的に増加しています。グリーン水素は、真に持続可能なエネルギー源として、脱炭素化目標達成の鍵と見なされています。グリーン水素の生産量が増加するにつれて、生産拠点から消費地(産業施設、水素ステーションなど)への効率的な貯蔵と輸送が不可欠となります。このサプライチェーン全体において、水素圧縮機は、水素を貯蔵タンクやパイプラインに充填し、輸送に適した圧力にするために中心的な役割を果たします。特に、大規模なグリーン水素製造プラントでは、大量の水素を処理できる高効率・高耐久性の水素圧縮機が求められ、新たな市場機会を創出します。

3. **大規模産業用脱炭素化プロジェクトの加速:** 鉄鋼、化学、セメント、電力などの重工業分野では、CO2排出量削減のために、水素を大規模に導入するプロジェクトが世界中で進行しています。例えば、グリーン水素を用いた「グリーン製鉄」プロジェクトや、アンモニア製造プロセスにおける水素利用の拡大などがあります。これらのプロジェクトは、非常に大量の水素を必要とし、その供給には高性能かつ大規模な水素圧縮システムが不可欠です。産業施設の脱炭素化は、単一の水素圧縮機ではなく、複数の高容量な圧縮機を組み合わせた統合システムの需要を生み出し、水素圧縮機メーカーにとって大きなビジネスチャンスとなります。

4. **Power-to-X(P2X)技術の普及と長期エネルギー貯蔵ソリューションとしての水素:** 再生可能エネルギーの導入拡大に伴い、発電量の変動性という課題が生じています。Power-to-X技術は、余剰電力を水素に変換し、さらにメタン、アンモニア、合成燃料などの他のエネルギーキャリアや化学物質に変換することで、エネルギーの長期貯蔵や輸送を可能にします。このプロセスにおいて、水素の生成後、次の変換ステップや貯蔵のために水素圧縮機が不可欠となります。また、水素は、電力網の安定化のための大規模かつ長期的なエネルギー貯蔵ソリューションとしても注目されており、地下貯蔵(塩空洞など)や大規模タンク貯蔵のためには、高圧で水素を圧縮する技術が不可欠です。これらの新しい応用分野の拡大は、水素圧縮機市場に新たな需要の波をもたらします。

これらの市場機会は、水素経済の発展と深く結びついており、技術革新と政策支援が継続されることで、水素圧縮機市場は今後数年間で大幅な成長を遂げることが期待されます。

### セグメント分析

水素圧縮機市場は、そのタイプ、圧力レベル、技術、そしてエンドユーザーといった様々なセグメントに分類され、それぞれが独自の特性と成長ドライバーを持っています。

#### タイプ別分析

* **多段式圧縮機が優位:** グローバル市場において、多段式水素圧縮機は圧倒的な優位性を確立しています。これは、高圧用途におけるその卓越した効率性、低いエネルギー消費量、そして優れた耐久性に起因しています。多段式圧縮機は、水素ガスを複数の段階に分けて圧縮することで、各段階での圧縮比を低く抑え、中間冷却を行うことが可能です。これにより、圧縮時の熱発生を効果的に管理し、より少ないエネルギーで目的の圧力レベルを達成できるだけでなく、機器への熱的・機械的ストレスを軽減し、寿命を延ばすことができます。この特性は、特に水素燃料補給ステーションや産業用途など、一貫した高圧供給が不可欠な場面で高く評価されています。クリーンエネルギー源としての水素の採用が増加するにつれて、高効率かつ信頼性の高い多段式水素圧縮機への需要はさらに高まり、市場における中心的選択肢としての地位を確固たるものにしています。

#### 圧力別分析

* **700 barセグメントが最大の市場シェアを占める:** 水素圧縮機市場において、700 bar(約70 MPa)の圧力レベルに対応するセグメントが最大の市場シェアを保持しています。この優位性は、主に燃料電池自動車(FCEV)に対する需要の高まりによって牽引されています。水素燃料補給ステーションは、FCEVへの迅速かつ効率的な燃料補給を可能にするため、業界標準として主に700 barで運用されています。この圧力レベルは、FCEVの水素貯蔵タンクに十分な量の水素を充填し、ガソリン車と同等の走行距離を確保するために不可欠です。持続可能な輸送への世界的な推進、および水素インフラ整備に対する政府のインセンティブが、700 bar対応水素圧縮機の採用をさらに加速させています。この圧力レベルは、水素の貯蔵と供給の効率性を高める上で極めて重要であり、市場における支配的な選択肢となっています。

#### 技術別分析

* **油分不使用(オイルフリー)圧縮機が市場をリード:** 油分不使用水素圧縮機は、特に燃料電池用途やエレクトロニクス製造など、高純度水素を必要とする産業において市場をリードしています。これらの圧縮機は、圧縮プロセスにおける油汚染のリスクを排除し、極めてクリーンな水素出力(99.999%以上の純度)を保証します。燃料電池の性能と寿命は、水素の純度に大きく依存しており、微量の油分でも触媒を劣化させる可能性があります。そのため、油分不使用技術は、燃料電池システムの信頼性と耐久性を確保するために不可欠です。また、化学産業や半導体産業など、製品品質に直接影響する純度が求められる分野での採用も拡大しています。さらに、油分不使用圧縮機技術の進歩は、効率性と信頼性を向上させており、長期的な水素圧縮ニーズにとって最適な選択肢となっています。これにより、メンテナンスコストの削減や環境負荷の低減にも貢献しています。

#### エンドユーザー別分析

* **石油・ガス部門がグローバル市場を支配:** 石油・ガス部門は、精製プロセスや化学プロセスにおける水素の広範な利用により、水素圧縮機市場において最大のシェアを占めています。水素は、製油所における「水素化分解」(重質油を軽質油に分解)や「水素化脱硫」(原油製品から硫黄を除去し、環境基準を満たすクリーンな燃料を生産)といったプロセスにおいて不可欠です。これらのプロセスでは、大量の水素を高圧で安定的に供給する必要があり、水素圧縮機が中心的な役割を果たします。また、よりクリーンな燃料への移行と、天然ガスパイプラインへの水素混合(水素ブレンド)の動きが加速していることも、この部門における水素圧縮機需要をさらに促進しています。主要なエネルギー企業が水素インフラに多大な投資を行っていることから、石油・ガス部門はこれらの水素圧縮機にとって最大の最終用途セグメントであり続けると予想されます。

### 地域分析

世界の水素圧縮機市場は、地域によって異なる成長パターンと優位性を示しています。

#### 北米

北米は、強固な既存インフラ、グリーン水素プロジェクトへの増加する投資、そして政府の強力な支援政策により、世界の水素圧縮機市場において支配的な地位を確立しています。特に米国は、広範な水素燃料補給ネットワークの整備が進んでおり、石油・ガス、化学、モビリティなどの産業からの需要が高まっています。

* **インフレ削減法(IRA)の影響:** 米国のインフレ削減法(IRA)は、クリーンエネルギーイニシアチブ、特にクリーン水素の生産に対する魅力的な税額控除を提供することで、水素導入を劇的に加速させました。これにより、水素生産施設の建設が促進され、結果として水素圧縮機の需要が大幅に増加しています。

* **多様なアプリケーション:** 北米では、燃料電池自動車(FCEV)の商用車(バス、トラック)への展開、産業用フォークリフト、さらにはデータセンターのバックアップ電源など、水素の応用範囲が広がり続けています。これらの多様なアプリケーションは、様々な容量と圧力に対応する水素圧縮機への需要を生み出しています。

* **主要プレーヤーの存在:** この地域には、主要な産業ガス会社やエネルギー企業が多数存在し、先進的な圧縮技術への投資を通じて効率向上とコスト削減を図っています。彼らのR&D活動と市場展開戦略が、北米市場のリーダーシップを維持する上で重要な役割を果たしています。

これらの要因により、北米は今後も水素圧縮機市場における主導的な地位を維持すると予測されています。

#### アジア太平洋地域

アジア太平洋地域は、水素生産の増加とクリーンエネルギー導入に向けた政府の積極的なイニシアチブに牽引され、世界の水素圧縮機市場において急速な成長を遂げています。

* **主要国の投資:** 中国、日本、韓国といった国々は、水素燃料補給ステーションや産業用途を含む水素インフラに多大な投資を行っています。

* **日本:** 日本は「水素基本戦略」を策定し、水素を主要なエネルギー源として位置づけ、燃料電池自動車の普及、水素発電、産業用途での利用拡大を目指しています。これにより、関連する水素圧縮機の需要が高まっています。

* **中国:** 中国は、グリーン水素の生産と利用に大規模な投資を行い、特に鉄鋼生産における脱炭素化を推進しています。世界最大の鉄鋼生産国である中国が水素還元製鉄に移行することは、水素圧縮機にとって極めて大きな市場機会となります。また、燃料電池バスやトラックの導入も加速しており、水素供給インフラの整備が進んでいます。

* **韓国:** 韓国も「水素経済ロードマップ」を掲げ、水素自動車、水素発電、水素都市の実現を目指しています。これにより、水素圧縮機を含む水素関連技術への投資が活発です。

* **FCEVの推進:** アジア太平洋地域では、特に日本と韓国を中心に、燃料電池自動車(FCEV)の技術開発と普及が世界的に先行しています。これに伴い、効率的な圧縮技術を搭載した水素ステーションの需要が急速に増加しており、水素圧縮機市場の成長を強力に後押ししています。

これらの国々の積極的な取り組みと大規模な投資により、アジア太平洋地域は今後数年間で最も急速に成長する市場の一つとなることが予想されます。

### 競争環境とアナリストの見解

世界の水素圧縮機市場は、主要プレーヤーが効率性の向上と運用コストの削減を目指し、先進的な圧縮技術に投資を集中させることで、競争が激化しています。主要な製造各社は、燃料電池自動車(FCEV)の需要増加を支援するため、水素燃料補給ステーション向けの高圧水素圧縮機の開発に注力しています。同時に、産業用途、特に燃料電池や半導体製造で求められる水素純度を確保するため、油分不使用(オイルフリー)水素圧縮機の開発にも力を入れています。さらに、デジタル監視ソリューションを統合し、圧縮機の性能を最適化し、予知保全を可能にすることで、運用効率と信頼性を高める動きも見られます。多くの企業が、研究開発への投資、戦略的パートナーシップの構築、製品ポートフォリオの多様化を通じて、市場シェアの拡大を目指しています。

アナリストの見解によると、世界の水素圧縮機市場は、様々な産業におけるクリーンエネルギー源としての水素の採用拡大により、大幅な成長が期待されています。脱炭素化への動きと、燃料電池および産業用途における水素需要の増加が、市場拡大の主要な推進力となるでしょう。しかしながら、水素圧縮システムの高コスト、高圧下での最適な性能維持に伴う技術的複雑性といった課題が依然として存在します。また、水素インフラにおける標準化の欠如は、特に新興地域において市場の発展を遅らせる可能性があります。異なる国や地域で異なる圧力、インターフェース、安全プロトコルが存在するため、相互運用性の確保や規模の経済の達成が困難になっています。

これらの課題にもかかわらず、市場は技術革新と水素インフラへの継続的な投資によって、これらの障害を克服すると予想されています。生産、貯蔵、輸送技術の絶え間ない進化は、水素圧縮機の効率性と手頃な価格を改善するのに役立つでしょう。具体的には、新素材の開発、より洗練された圧縮サイクル設計、そして製造プロセスの合理化が、コスト削減と性能向上に貢献します。さらに、政府による持続的な政策支援と国際的な標準化の推進は、市場の不確実性を低減し、より大規模な投資を呼び込むことで、水素圧縮機市場の持続的な成長を確実なものにするでしょう。水素エコシステムの全体的な発展が、水素圧縮機の潜在能力を最大限に引き出す鍵となります。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の水素圧縮機市場規模分析

- 世界の水素圧縮機市場の紹介

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 米国

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 英国

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 中国

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- はじめに

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- はじめに

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 技術別

- はじめに

- 技術別金額

- 多段式

- 金額別

- 単段式

- 金額別

- 機械式圧縮機

- 金額別

- 非機械式圧縮機

- 金額別

- 水素圧力別

- はじめに

- 水素圧力別金額

- 200 bar

- 金額別

- 350 bar

- 金額別

- 400 bar

- 金額別

- 500 bar

- 金額別

- 700 bar

- 金額別

- 900 bar

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- オイルフリータイプ

- 金額別

- 油冷式タイプ

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油・ガス部門

- 金額別

- 化学・石油化学産業

- 金額別

- 燃料補給ステーション

- 金額別

- その他

- 金額別

- 水素圧縮機市場のプレーヤー別シェア

- M&A契約と提携分析

- アリエルコーポレーション

- 概要

- 企業情報

- 売上高

- ASP

- SWOT分析

- 最近の動向

- アトラスコプコAB

- シーメンスグループ

- リンデPLC

- コーケン社

- ガードナーデンバー

- 日立インダストリアルプロダクツ株式会社

- ブルクハルト・コンプレッションAG

- ハイドロパック社

- HAUGザウアーコンプレッサーAG

- カイシャンコンプレッサーUSA, LLC

- カジテクノロジー株式会社

- 株式会社神戸製鋼所

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 議論ガイド

- カスタマイズオプション

- 関連レポート

*** 本調査レポートに関するお問い合わせ ***

水素圧縮機とは、水素ガスを特定の圧力まで高めるために設計された機械装置でございます。水素はその低い密度と高い可燃性という特性から、他の一般的なガスとは異なる特別な取り扱いが必要であり、水素圧縮機には高度な技術と安全対策が求められます。水素の貯蔵、輸送、そして多様な用途での利用には、ガスを圧縮してエネルギー密度を高めることが不可欠であり、この役割を担うのが水素圧縮機でございます。特に、燃料電池自動車への充填や産業プロセスでの利用においては、非常に高い圧力まで水素を圧縮する必要がございます。

水素圧縮機には、その作動原理によっていくつかの主要な種類がございます。まず、容積式圧縮機は、ガスを密閉空間で圧縮し圧力を高めます。この方式には、高圧用途で広く用いられる往復式圧縮機があり、脈動が発生しやすい特徴がございます。また、スクリューローターやスクロールエレメントが回転することでガスを連続的に圧縮する回転式圧縮機も存在し、比較的安定した流量と連続運転が可能です。水素は高い圧縮比を一段階で得ることが難しいため、これらの容積式圧縮機は多段圧縮と中間冷却を組み合わせ、効率的な圧縮を実現しております。

特殊な容積式圧縮機として、ダイヤフラム式圧縮機もございます。これは、金属製の薄い膜が往復運動することでガスを圧縮し、圧縮室が完全に密閉されているため、潤滑油や外部からの不純物が水素に混入するのを防ぎ、高純度水素用途に特に適しています。さらに、近年ではイオン液体をピストンのように用いるイオン液体圧縮機や、金属水素化物の吸脱着反応を利用する金属水素化物圧縮機といった革新的な技術も開発されており、これらは高効率かつ静音性、そして高い純度を維持できる可能性を秘めております。

水素圧縮機は多岐にわたる分野で活用されており、最も注目される用途の一つは、燃料電池自動車(FCV)の水素ステーションでございます。ここでは、FCVに水素を迅速かつ安全に充填するため、35メガパスカル(MPa)や70MPaといった非常に高い圧力まで水素を圧縮する必要がございます。その他、大規模な水素貯蔵施設、水素を燃料とする発電所、さらには化学工業におけるアンモニア合成や各種水素化反応プロセス、石油精製における脱硫や分解工程、半導体製造のような高純度水素を要求する分野、金属の熱処理、宇宙ロケットの推進剤としての液化水素製造など、幅広い産業分野で水素圧縮機は不可欠な存在でございます。

水素圧縮機の性能と安全性を確保するためには、様々な関連技術が重要となります。水素は鋼材などの金属に侵入し、材料を脆くする水素脆化という現象を引き起こすため、圧縮機の材料選定には、水素脆化に強い特殊なステンレス鋼やニッケル合金など、耐水素脆化性に優れた材料が必須でございます。また、高圧水素の漏洩は極めて危険であるため、特殊なシール材やガスケット、そして精密な加工技術が用いられ、徹底した漏洩対策が講じられております。安全面では、万一の漏洩を早期に検知するための水素センサーや、過圧を防ぐための安全弁、そして爆発性雰囲気での使用を考慮した防爆構造の電気機器が不可欠でございます。

圧縮効率を高めるための多段圧縮や中間冷却の最適化、そして消費電力の削減に向けた省エネルギー技術の開発も進められております。水素の純度維持も重要な課題であり、特に燃料電池用途では、ごく微量の不純物でも性能低下を招くため、圧縮機自体が不純物を発生させない設計や、圧縮機と連携する水素精製技術が求められます。これらの技術は、水素エネルギー社会の実現に向けた重要な基盤を形成しており、水素圧縮機はその中心的な役割を担う機器として、今後ますますその重要性を高めていくことでしょう。