シアン化水素市場規模とシェア分析 – 成長トレンドと予測 (2026年 – 2031年)

シアン化水素市場レポートは、構造タイプ(液状シアン化水素、気体シアン化水素)、用途(シアン化ナトリウムおよびシアン化カリウム、アジポニトリル、アセトンシアンヒドリン、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シアン化水素市場の概要:成長トレンドと予測(2026年~2031年)

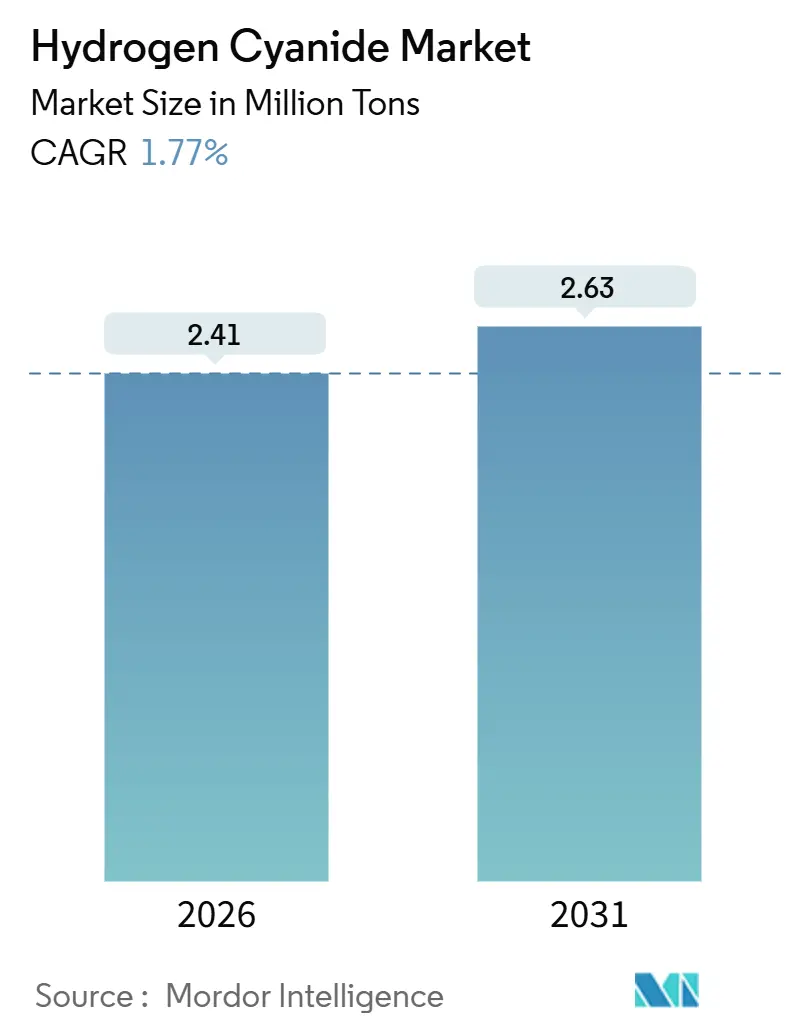

本レポートは、シアン化水素市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。調査期間は2021年から2031年までで、市場規模は2026年に241万トン、2031年には263万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は1.77%と見込まれています。市場は中程度の集中度を示し、アジア太平洋地域が最も急速に成長し、北米が最大の市場シェアを占めています。

詳細な市場分析

シアン化水素は、自由に取引されるバルク商品というよりも、むしろ自家消費される中間体としての地位を確立しており、その需要はナイロン6,6用アジポニトリル、金浸出用シアン化物塩、メタクリル酸メチル用アセトンシアンヒドリン、動物飼料用メチオニンといった下流用途のサイクルに連動しています。北米は、メキシコ湾岸の複合施設でHCNとアクリロニトリルが併産されるため、世界の生産量で最大のシェアを占めています。一方、アジア太平洋地域は、中国とインドにおけるナイロンおよびメチオニンの生産能力増強により、最も高い成長率を示しています。天然ガスとアンモニアのコストが変動費の約3分の2を占めるため、原料価格が主要な変動要因となります。OSHAの8時間平均10ppmという曝露限界やREACH規則Annex XIVの認可要件など、規制リスクも高く、コンプライアンス費用が高騰しています。これは、垂直統合された既存企業に有利に働いています。

主要なレポートの要点として、2025年の構造タイプ別では液体シアン化水素が59.87%を占め、ガスセグメントは2031年までに2.01%のCAGRで拡大すると予測されています。用途別では、2025年にアジポニトリルが消費量の39.98%を占め、シアン化ナトリウムおよびシアン化カリウムは2031年までに1.92%のCAGRで成長する見込みです。地域別では、北米が2025年に37.22%のシェアでリードし、アジア太平洋地域は2031年までに1.98%のCAGRで進展すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* シアン化ナトリウムおよびシアン化カリウム生産への好調な需要(CAGRへの影響:+0.4%): 金価格の上昇に伴い、シアン化物塩の生産におけるシアン化水素の需要が増加しています。特に、ペルー、ガーナ、西オーストラリアでのヒープリーチプロジェクトが、中期的供給契約を後押ししています。代替浸出法(チオ硫酸塩やグリシン)はまだ回収率や試薬コストでシアン化物に及ばず、2028年以降にコストパリティを達成するまでは、シアン化ナトリウムおよびカリウムの需要は緩やかに増加すると見込まれます。

* ナイロン6,6向けアジポニトリル需要の増加(CAGRへの影響:+0.5%): INVISTAなどの主要企業がナイロン6,6のグローバル展開に多額の投資を行っており、コネクタ、バッテリーモジュール、高温ホースなどの用途をターゲットにしています。中国でのナイロン6,6生産の増加はアジポニトリルの生産能力を押し上げており、アジア太平洋地域は新たな原料供給のボトルネックが解消されるまで構造的な供給不足が続くでしょう。電気自動車の軽量化規制もナイロン6,6の需要を支えています。

* 動物飼料におけるメチオニン需要の増加(CAGRへの影響:+0.3%): アジア太平洋地域は、家禽および水産養殖生産において世界をリードしており、メチオニン需要がシアン化水素消費に大きく影響しています。酵素ベースの代替品も存在しますが、シアンヒドリン経路が化学合成の主要な方法です。中国や中東の工場は、原料リスクを軽減するため、シアン化水素の複数年契約を確保しています。窒素排出規制の強化により、メチオニンの需要はさらに高まっています。

* アクリロニトリル複合施設とのシアン化水素統合(CAGRへの影響:+0.2%): ソヒオ法によるアクリロニトリル工場では、シアン化水素が副産物として生産されます。これにより、オペレーターは副産物から利益を得ることができ、フレアの必要がなくなります。メキシコ湾岸や北東アジアの複合施設は、この併産を確立し、独立したアンドルソフ反応器に比べてコスト優位性を享受しています。

* ESG主導の低炭素H₂/NH₃原料への移行(CAGRへの影響:+0.1%): 欧州や北米を中心に、環境・社会・ガバナンス(ESG)の観点から、低炭素水素やアンモニアを原料とする生産プロセスへの移行が進められています。

市場の抑制要因

一方、市場の成長を抑制する要因も存在します。

* 極めて高い毒性と規制遵守コスト(CAGRへの影響:-0.3%): シアン化水素は極めて毒性が高く、閉鎖系システム、継続的な監視、特殊な輸送が必要とされます。OSHAの職場曝露限界やREACH規則Annex XIVの認可要件など、厳格な規制がプラントの設置コストや物流コストを大幅に増加させます。これにより、新規参入が阻害され、垂直統合された既存企業が有利な立場にあります。保険料も高額であり、経験豊富な生産者と新規参入者との間の格差を広げています。

* 原料(天然ガス、NH₃)価格の変動性(CAGRへの影響:-0.4%): アンドルソフ法とBMA法の両方でメタンとアンモニアが使用されるため、エネルギー市場の変動に脆弱です。欧州のガス危機時にはアンモニア価格が急騰し、EvonikやINEOSなどの企業は外部供給を減らし、自社誘導体への注力を余儀なくされました。一方、メキシコ湾岸の生産者は低ガス価格の恩恵を受け、輸出競争力を強化しました。アンモニア先物市場でのヘッジオプションが限られているため、生産者は不利な市場変動に直面する可能性があります。

* 鉱業におけるシアン化物フリー浸出への移行(CAGRへの影響:-0.2%): 南米、アフリカ、アジア太平洋地域の鉱業地域では、環境規制や安全性の観点から、シアン化物を使用しない浸出技術への移行が模索されており、中長期的なシアン化水素需要の抑制要因となる可能性があります。

セグメント分析

構造タイプ別:液体が物流を支え、ガスはニッチな牽引力を獲得

液体シアン化水素が2025年の世界生産量の59.87%を占めています。これは、加圧鉄道車両やISOタンクによる効率的な大量輸送が可能であり、高容量ユーザーにとって最も低い配送コストを実現するためです。メキシコ湾岸や北東アジアの既存の統合施設が、液体シアン化水素市場に大きな影響を与えています。一方、ガス相の需要は、半導体製造工場がバルク貯蔵の必要性を排除し、厳格なクリーンルーム基準に準拠できるマイクロアンドルソフ発生器を導入するにつれて、2031年までに2.01%のCAGRで拡大すると予測されています。輸送経済学は液体シアン化水素の優位性を確固たるものにしていますが、アジア太平洋地域の電子機器クラスターや欧州のウェーハ工場では、セベソIII規制に沿ってオンサイトでの生成技術への移行が進んでいます。将来的には、マイクロリアクターへの投資が液体の市場シェアを減少させる可能性がありますが、バルクロジスティクスネットワークと自家消費型誘導体プラントの強みにより、予測期間を通じて液体が主導的な地位を維持するでしょう。

用途別:アジポニトリルが支配的だが、シアン化物塩が勢いを増す

用途別では、アジポニトリルが2025年のシアン化水素市場消費量の39.98%を占め、北米、欧州、中国における垂直統合されたナイロン6,6チェーンに活用されています。INVISTAやButachimieからの発表は、継続的なボトルネック解消を示唆していますが、電気自動車の普及曲線が車両あたりのナイロン搭載量を制限する可能性も考慮されています。シアン化ナトリウムおよびシアン化カリウムは、金価格がラテンアメリカやアフリカでのヒープリーチプロジェクトを促進しているため、2031年までに1.92%のCAGRで最も速い成長を記録すると予測されています。アセトンシアンヒドリンは、アクリルシートやコーティング用のメタクリル酸メチル(MMA)の原料となり、建設および自動車補修サイクルに連動して中程度の成長を示しています。シアン化物塩の市場規模は緩やかな拡大が見込まれますが、採掘顧客が貴金属のスポット価格に連動した価格転嫁を受け入れるため、利益率はバルクアジポニトリルよりも高くなる傾向があります。マイナーな用途(キレート剤、医薬品、電気めっきなど)は少量ですが、超高純度が求められるため、価格プレミアムが設定され、収益性を補強しています。

地域別分析

* 北米: 2025年にシアン化水素市場シェアの37.22%を占めており、これはメキシコ湾岸におけるシェール由来の天然ガス液、アンモニア、アクリロニトリル、アジポニトリル、ナイロン6,6の数十年にわたる統合に起因しています。併産によりコスト弾力性が確保され、下流の樹脂需要に合わせてHCN生産量を柔軟に調整できます。

* アジア太平洋: 中国のナイロン6,6自給自足政策、インドのタンパク質消費ブーム、東南アジアの電子機器製造の拡大に牽引され、2031年までに1.98%のCAGRで拡大します。Hebei ChengxinとCNPCは2024年から2025年にかけて専用のHCN生産能力を追加し、輸入を削減し、地域の価格変動を抑制しました。日本と韓国は、オンサイト生成技術により、バルク貯蔵の規制上のハードルを回避し、物流上の制約を緩和しています。

* 欧州: エネルギーコストによりオンパーパスHCN生産が輸入代替品に対して非経済的になったため、シェアが縮小しました。EvonikとINEOSは、自社MMAおよび特殊化学品向けに資産を再最適化し、外部供給量は原料スプレッドが有利な米国や中東からのものが増加しています。

* 南米: 需要は、ペルー、チリ、ブラジルにおけるシアン化物消費に集中しており、CyancoやDraslovkaが遠隔地にも対応できる固体ブリケット物流を通じて供給しています。

* 中東・アフリカ: 中東は潜在的な可能性を秘めており、サウジアラビアの豊富なガスとアンモニアは輸出志向のプラントを支える可能性があります。アフリカは引き続き採掘中心の消費であり、南アフリカでわずかな現地生産があるものの、他地域は輸入に依存しています。

競争環境

シアン化水素市場は中程度の集中度を示しています。シアン化水素の極めて高い毒性は設備投資を増加させ、新規参入を阻害しています。また、アンモニアやプロピレン原料の長期契約も既存企業の地位を強化しています。最近の特許は、業界が併産効率の向上にシフトしていることを示しています。脱炭素化が戦略的イニシアチブの焦点となっています。主要なプレーヤーは、INVISTA、Butachimie、Evonik Industries AG、INEOS、Draslovkaなどが挙げられます。採掘分野に伝統的に特化してきたサプライヤーは、オンサイト解毒システム、ICMI認証、試薬監査などのサービス差別化を通じてニッチ市場を開拓し、バルクHCN分野の巨大企業と直接競合することなく、シアン化物塩分野での地位を固めています。

最近の業界動向

* 2025年3月: サウスダコタ州立大学の研究者が、燃焼研究においてグリシン添加剤がシアン化水素の収率を高めることを実証しました。

* 2025年2月: マハラシュトラ州政府がBalaji Speciality Chemicalsの75億ルピー規模の拡張プロジェクト(新たなシアン化水素生産能力を含む)にメガプロジェクトの地位を付与しました。

以上のように、シアン化水素市場は、下流需要、原料価格、厳格な規制、そして地域ごとの特性に影響されながら、緩やかな成長を続けると予測されます。

水素シアン化物市場に関する本レポートは、その市場の全体像、成長予測、主要な推進要因と抑制要因、地域別の動向、および競争環境を詳細に分析しています。

1. レポートの概要と市場定義

水素シアン化物(HCN)は、無色で極めて毒性が高く、引火性の液体であり、室温をわずかに上回る温度で沸騰します。本レポートでは、この水素シアン化物市場を「構造タイプ(液体、ガス)」、「用途(シアン化ナトリウムおよびシアン化カリウム、アジポニトリル、アセトンシアンヒドリン、その他)」、そして「地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要18カ国)」の3つのセグメントに分けて分析しています。市場規模と予測は、すべて容量(トン)に基づいて算出されています。

2. 市場規模と成長予測

世界の水素シアン化物市場は、2026年の241万トンから2031年には263万トンに達すると予測されており、この期間の年平均成長率(CAGR)は1.77%と見込まれています。

3. 主要な市場動向と要因

* 市場の推進要因:

* シアン化ナトリウム(NaCN)およびシアン化カリウム(KCN)生産への好調な需要。

* ナイロン6,6製造用のアジポニトリル需要の増加。

* 動物飼料におけるメチオニン需要の拡大。

* アクリロニトリル複合施設へのHCN統合。

* ESG(環境・社会・ガバナンス)の観点から、低炭素の水素・アンモニア原料へのシフト。

* 市場の抑制要因:

* HCNの極めて高い毒性と、それに伴う厳格な規制遵守コスト。

* 天然ガスやアンモニアなどの原材料価格の変動。

* 鉱業分野におけるシアン化物フリー浸出技術への移行の動き。

4. 主要な用途と形態

HCNの用途の中で、ナイロン6,6の原料となるアジポニトリル生産が最も大きな割合を占めており、2025年には世界のHCN消費量の約39.98%を吸収すると予測されています。

また、HCNは液体とガスの両形態で利用されますが、大量輸送においては液体HCNが好まれます。これは、加圧鉄道車両やISOタンクで一度に20~25トンを輸送できるため、大規模ユーザーにとって配送コストを抑えられるためです。一方、ガスHCNはシリンダーでキログラム単位の輸送となり、取り扱い費用が高くなる傾向があります。

5. 地域別動向

アジア太平洋地域は、HCN需要の成長を牽引する主要な地域の一つです。ナイロン6,6およびメチオニンの生産能力増強に加え、金採掘活動の拡大が地域の消費を促進しており、2031年までのCAGRは1.98%と予測されています。

6. 環境への取り組みと技術的課題

HCN生産における炭素排出量削減のため、欧州および北米ではグリーンアンモニア原料やマイクロリアクター技術の試験的導入が進められています。しかし、これらの技術が従来の原料と同等のコスト効率を達成するまでは、広範な採用には至らないと見られています。

また、金採掘におけるシアン化物フリー浸出技術(チオ硫酸塩やグリシンなど)も有望視されていますが、回収率や試薬コストの課題から、2028年から2030年以前に主流となる可能性は低いとされています。

7. 競争環境

本レポートでは、Air Liquide、Ascend Performance Materials、Dow、DuPont、Evonik Industries AG、Kuraray Co. Ltd、Mitsubishi Gas Chemical Co.、Sumitomo Chemical Co. Ltdなど、世界の主要な20社以上の企業プロファイルが詳細に分析されており、市場の集中度、戦略的動向、市場シェア/ランキングに関する情報が提供されています。

8. 今後の展望

市場は、新たな機会と未充足のニーズの評価を通じて、さらなる成長の可能性を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NaCNおよびKCN生産に対する好調な需要

- 4.2.2 ナイロン6,6向けアジポニトリル需要の増加

- 4.2.3 飼料におけるメチオニン需要の増加

- 4.2.4 HCNとアクリロニトリル複合施設の統合

- 4.2.5 ESG主導による低炭素H₂/NH₃原料への移行

- 4.3 市場の阻害要因

- 4.3.1 極度の毒性と規制遵守コスト

- 4.3.2 原材料(天然ガス、NH₃)価格の変動

- 4.3.3 鉱業におけるシアンフリー浸出への移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 構造タイプ別

- 5.1.1 シアン化水素液

- 5.1.2 シアン化水素ガス

- 5.2 用途別

- 5.2.1 シアン化ナトリウムおよびシアン化カリウム

- 5.2.2 アジポニトリル

- 5.2.3 アセトンシアンヒドリン

- 5.2.4 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Air Liquide

- 6.4.2 Ascend Performance Materials

- 6.4.3 Butachimie

- 6.4.4 CNPC

- 6.4.5 Cornerstone Chemical

- 6.4.6 CSBP

- 6.4.7 Cyanco International

- 6.4.8 Dow

- 6.4.9 Draslovka

- 6.4.10 DuPont

- 6.4.11 Evonik Industries AG

- 6.4.12 Formosa Plastics

- 6.4.13 Hebei Chengxin

- 6.4.14 INEOS

- 6.4.15 INVISTA

- 6.4.16 Kuraray Co. Ltd

- 6.4.17 Matheson Tri-Gas Inc.

- 6.4.18 Mitsubishi Gas Chemical Co.

- 6.4.19 Sumitomo Chemical Co. Ltd

- 6.4.20 Taekwang Industrial Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シアン化水素(化学式HCN)は、一般に青酸(せいさん)とも呼ばれる、極めて毒性の高い化学物質です。常温では無色透明の液体ですが、沸点が25.7℃と低いため、非常に揮発性が高く、容易に気化して無色のガスとなります。特徴的なアーモンド臭を持つとされますが、嗅覚で感知できない人も多く、また危険なため直接嗅ぐべきではありません。水に溶けやすく、弱酸性を示します。引火性も持ち合わせており、取り扱いには細心の注意が必要です。その毒性は、細胞内の呼吸酵素であるシトクロム酸化酵素を阻害することにより、細胞の酸素利用を妨げ、全身の機能不全を引き起こすことにあります。少量でも吸入、経口摂取、皮膚接触により致死に至る可能性があり、化学兵器としても使用された歴史を持つほど危険な物質として知られています。

シアン化水素は、純粋な液体またはガスとして工業的に利用されるほか、水溶液である青酸水としても存在します。また、シアン化水素の塩であるシアン化物、例えばシアン化ナトリウム(NaCN)やシアン化カリウム(KCN)も、水中でシアンイオン(CN-)を生成し、酸と反応することで容易にシアン化水素を発生させるため、関連性の高い物質として認識されています。これらのシアン化物は、金や銀の精錬、めっき、有機合成の中間体など、幅広い分野で利用されていますが、その毒性からシアン化水素と同様に厳重な管理が求められます。シアン化水素そのものは、主に化学合成の基礎原料として用いられ、その高い反応性を利用して様々な誘導体が製造されています。

シアン化水素の主な用途は、多岐にわたる化学製品の重要な中間体としての利用です。最も大規模な用途は、合成繊維であるアクリル繊維や、ABS樹脂、合成ゴムなどの原料となるアクリロニトリルの製造です。また、透明性の高いアクリル樹脂(PMMA)の原料となるメチルメタクリレート(MMA)の製造にも不可欠です。さらに、ナイロン66の原料であるアジポニトリルの合成にも用いられます。これらの主要な誘導体以外にも、キレート剤として広く利用されるエチレンジアミン四酢酸(EDTA)の原料や、医薬品、農薬の中間体としても重要な役割を果たしています。過去には、穀物倉庫などの燻蒸剤として殺虫・殺鼠目的で使用されたり、第一次世界大戦やホロコーストにおいて化学兵器として利用された悲しい歴史もありますが、現在ではその毒性から、使用は厳しく制限され、管理された環境下でのみ行われています。

シアン化水素の製造には、主にアンドルッソ法とBMA法という二つの工業プロセスが用いられています。アンドルッソ法は、メタン、アンモニア、酸素を白金触媒の存在下で高温反応させる方法で、最も広く採用されています。一方、BMA法は酸素を使用せず、メタンとアンモニアを白金触媒上で反応させる方法です。これらの製造技術は、高効率かつ安全にシアン化水素を生産するために継続的に改良が加えられています。また、シアン化水素の極めて高い毒性から、その取り扱いには高度な安全管理技術が不可欠です。具体的には、漏洩を早期に検知するための高感度ガス検知器、特殊な耐食性・耐圧性を持つ貯蔵・輸送容器、作業員の個人防護具(PPE)の開発と徹底した使用が挙げられます。さらに、万が一の事故や廃棄物処理においては、次亜塩素酸ナトリウムなどを用いた酸化分解による無毒化技術が確立されており、環境への排出を最小限に抑えるための排水・排ガス処理技術も重要な関連技術となっています。

シアン化水素の市場は、その主要な誘導体であるアクリロニトリル、メチルメタクリレート、アジポニトリルなどの需要動向に強く連動しています。これらの誘導体は、合成繊維、自動車部品、電子材料、建築材料など、幅広い産業分野で利用されており、特にアジア地域を中心とした新興国の経済成長が、シアン化水素の需要を牽引しています。主要な生産国・地域は、中国、米国、欧州、日本などが挙げられます。市場価格は、原料であるメタンやアンモニアの価格、エネルギーコスト、そして需給バランスによって変動します。シアン化水素は、その危険性から、各国の化学物質管理法、労働安全衛生法、環境保護法などにより、製造、貯蔵、輸送、使用、廃棄に至るまで、極めて厳格な規制下に置かれています。例えば、日本ではPRTR制度(化学物質排出移動量届出制度)の対象物質であり、排出量や移動量の把握と報告が義務付けられています。これらの規制は、市場の健全な発展と安全性の確保に不可欠な要素となっています。

シアン化水素の将来展望は、主要な誘導体の需要が今後も堅調に推移すると予測されることから、安定した市場を維持すると考えられます。特に、自動車の軽量化に伴う高機能樹脂の需要増や、電子機器の進化、インフラ整備の進展などが、アクリロニトリルやMMAなどの需要を支えるでしょう。一方で、環境・安全に対する意識の高まりと規制の強化は、今後も継続的な課題となります。製造プロセスのさらなるクリーン化、排出ガスの無害化技術の高度化、廃棄物削減、そして万全の安全管理体制の構築が、業界全体に求められています。毒性の高いシアン化水素を代替する低毒性原料や、より環境負荷の低い製造プロセスの研究開発も進められていますが、シアン化水素を用いた既存の合成経路は非常に効率的であるため、完全に代替されるには時間を要すると見られています。今後は、資源効率の向上やCO2排出量削減といったサステナビリティへの貢献が、企業の競争力を左右する重要な要素となるでしょう。また、高機能材料や特殊医薬品の中間体など、ニッチな分野での新たな応用可能性も引き続き探索されていくことでしょう。