水素燃料電池車市場 規模・シェア分析、成長動向・予測 (2025-2030年)

水素燃料電池車市場レポートは、車両タイプ(乗用車など)、技術(プロトン交換膜燃料電池、リン酸形燃料電池など)、走行距離(250マイル以下など)、出力(100KW未満など)、最終用途所有形態(個人など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

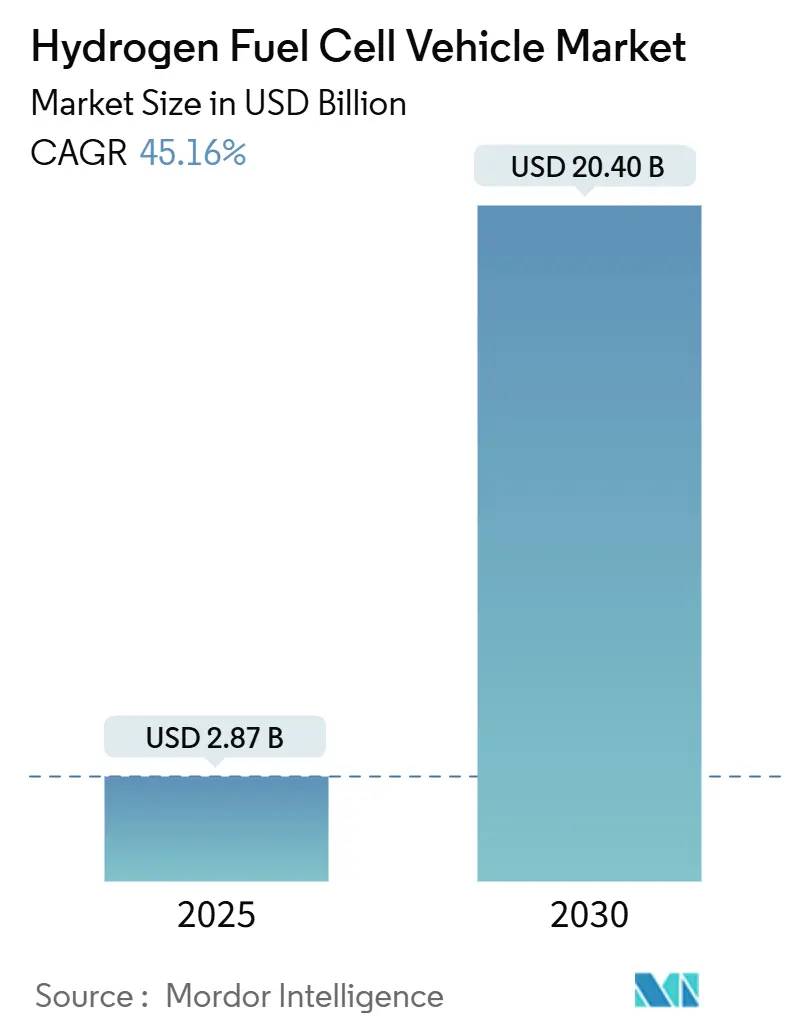

水素燃料電池車(HFCV)市場は、2019年から2030年を調査期間としており、急速な成長が見込まれています。2025年には28.7億米ドルと推定される市場規模は、2030年には204.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は45.16%という高い数値を示しています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となると予測されています。市場の集中度は中程度であり、主要なプレーヤーとしては、ダイムラーAG、本田技研工業株式会社、SAICモーターコーポレーション、トヨタ自動車株式会社、現代自動車グループなどが挙げられます。

主要な市場動向

* 車両タイプ別: 2024年には乗用車が市場シェアの58.17%を占めましたが、中型および大型商用車は2030年までに47.18%のCAGRで大きく成長すると予測されています。

* 技術別: プロトン交換膜燃料電池(PEMFC)システムが2024年の市場規模の73.15%を占め、2025年から2030年の間に43.56%のCAGRで成長すると見込まれています。

* 走行距離別: 251~500マイルのセグメントは、2024年には市場シェアの45.20%を占め、2025年から2030年の間に48.30%のCAGRで成長すると予測されています。

主要な市場推進要因

* 政府による支援とインセンティブ: 世界各国の政府は、燃料電池車の導入を促進するために、購入補助金、税制優遇措置、充電インフラ整備への投資など、様々な支援策を講じています。これらの政策は、消費者の燃料電池車への関心を高め、市場の成長を後押ししています。

* 環境問題への意識の高まり: 大気汚染や気候変動に対する懸念が高まる中、排出ガスゼロの燃料電池車は、持続可能な交通手段として注目されています。特に都市部での環境規制の強化は、燃料電池車の需要を促進する要因となっています。

* 燃料電池技術の進歩: 燃料電池システムの効率性、耐久性、コストパフォーマンスが継続的に向上しています。これにより、燃料電池車はより実用的で経済的な選択肢となり、市場への普及が加速しています。

主要な市場課題

* 水素インフラの不足: 燃料電池車の普及には、水素ステーションの広範なネットワークが不可欠ですが、現在のところ、その整備は限定的です。特に長距離移動や地方での利用を考慮すると、インフラの拡充が喫緊の課題となっています。

* 高コスト: 燃料電池車の製造コストは、従来のガソリン車や電気自動車と比較して依然として高い傾向にあります。これは、燃料電池スタックや水素貯蔵タンクなどの特殊部品が高価であるためです。コスト削減は、市場のさらなる拡大に向けた重要な課題です。

* 水素の製造・貯蔵・輸送に関する課題: 水素の製造方法によっては環境負荷が高い場合があり、また、高圧ガスとしての貯蔵や輸送には技術的・安全上の課題が伴います。これらの課題を克服し、持続可能で安全な水素サプライチェーンを確立することが求められています。

主要な市場機会

* 商用車セグメントの成長: 中型および大型商用車、特にバスやトラックにおける燃料電池技術の採用は、大きな成長機会をもたらします。これらの車両は、長距離走行や高負荷での運用に適しており、排出ガス削減のニーズも高いため、燃料電池車への移行が進むと予想されます。

* 新興市場での拡大: アジア太平洋地域などの新興市場では、急速な経済成長と都市化に伴い、交通需要が増加しています。これらの地域では、環境規制の強化と政府の支援策が相まって、燃料電池車の導入が加速する可能性があります。

* 技術革新とコスト削減: 燃料電池技術のさらなる研究開発は、システムの効率向上、耐久性強化、そして製造コストの削減につながります。これにより、燃料電池車はより競争力のある製品となり、幅広い消費者層に受け入れられるようになるでしょう。

市場の競争環境

燃料電池車市場は、いくつかの大手自動車メーカーと技術企業が主導する競争の激しい環境にあります。主要なプレーヤーは、研究開発への多額の投資、戦略的提携、そして新製品の投入を通じて市場シェアの拡大を目指しています。競争は主に、車両の性能、航続距離、価格、そして水素インフラへのアクセス可能性によって展開されています。

結論

燃料電池車市場は、政府の強力な支援、環境意識の高まり、そして技術革新に支えられ、今後数年間で大幅な成長を遂げると予測されています。水素インフラの整備やコスト削減といった課題は残るものの、商用車セグメントや新興市場での機会は大きく、持続可能な交通の未来において重要な役割を果たすことが期待されます。

このレポートは、水素燃料電池車(HFCV)市場に関する詳細な分析を提供しており、その市場定義、範囲、調査方法、市場の現状、将来予測、競争環境、および市場機会について包括的に記述しています。

1. レポートの定義と範囲

本調査では、水素燃料電池車市場を、燃料電池スタックが圧縮水素を電気に変換し、車両の牽引に利用する、すべての新型オンロード乗用車および小型・中型・大型商用車と定義しています。推進用バッテリーは補助的なものとして扱われ、対象範囲の主要な推進力とは見なされません。水素内燃機関車、オフロード機械、鉄道、船舶、航空宇宙プラットフォーム、および燃料補給設備は、本調査の対象外です。

2. エグゼクティブサマリーと市場概要

水素燃料電池車市場は、2025年には28.7億米ドルに達し、2030年までに204億米ドルに成長すると予測されており、年平均成長率(CAGR)は45.16%と非常に高い伸びを示しています。アジア太平洋地域が世界の収益の43.21%を占め、中国、日本、韓国がインフラ整備とフリート導入を牽引しています。商用車は、高い走行距離と厳しいゼロエミッション義務により、乗用車よりも水素燃料電池車の導入を加速させています。これは、水素の迅速な燃料補給と長い航続距離が商用車にとって経済的に魅力的であるためです。一方、乗用車では、一般的な使用において依然としてバッテリー電気自動車(BEV)が総所有コスト(TCO)面で優位に立っています。

3. 市場の牽引要因

市場の成長を促進する主な要因は以下の通りです。

* 各国政府による脱炭素化義務とゼロエミッション車(ZEV)の割当制度の強化。

* 白金(Pt)使用量の削減努力により、PEMFC(プロトン交換膜燃料電池)スタックのUSD/kW単価が600ドルを下回ったこと。これは、量産化に向けた自動車業界の目標達成を意味します。

* 欧州および中国におけるグリーン水素燃料補給回廊の急速な拡大。

* 砂漠地域での再生可能エネルギー出力抑制と連動した水素オフテイク契約の増加。

* 港湾および空港におけるゼロエミッションフリートプログラムの推進。

* 長距離トラック向け車載アンモニア-H2分解プロトタイプの開発進展。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 軽自動車セグメントにおけるBEVと比較した高いTCOの差。

* 初期採用クラスター以外の地域での燃料補給インフラの不足。

* 白金族金属(PGM)のサプライチェーンの逼迫と価格変動リスク。

* 投資家が大型輸送向けに水素内燃機関(H2-ICE)やe-燃料へシフトする傾向。

5. 市場のセグメンテーション

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* 技術別: プロトン交換膜燃料電池(PEMFC)、リン酸型燃料電池(PAFC)、固体酸化物燃料電池(SOFC)、アルカリ燃料電池(AFC)。特にPEMFCシステムは、2024年に73.15%の市場シェアを占め、その優れた出力密度、成熟したサプライチェーン、および触媒コストの継続的な削減により、今後も主導的な地位を維持すると見られています。

* 走行距離別: 250マイル以下、251~500マイル、500マイル以上。

* 出力別: 100kW未満、100~200kW、200kW以上。

* 最終用途所有形態別: 個人/私用、公共/政府フリート、物流/貨物事業者。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、韓国、インドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカなど)の主要国。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、トヨタ自動車、現代自動車グループ、本田技研工業、ダイムラートラック、ニコラ・コーポレーション、バラードパワーシステムズ、カミンズ、プラグパワー、ロバート・ボッシュ、ウェイチャイパワー、SAICモーター、BYD FCEV、宇通客車、フォトンモーター、ケンワース(PACCAR)、BMW AG、アウディAG、ゼネラルモーターズ、ルノーグループ、リバーシンプルなどが挙げられ、各社のプロファイル(概要、主要セグメント、財務、戦略情報、SWOT分析、最近の動向など)が詳細に提供されています。

7. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: アジア、北米、欧州の自動車メーカー、スタックベンダー、フリート事業者、ステーション開発者へのインタビューを通じて、導入台数、平均販売価格、燃料補給の経済性、稼働サイクルなどの情報を検証し、二次調査で生じるギャップを埋めています。

* 二次調査: 国際エネルギー機関(IEA)、IRENA、米国エネルギー省代替燃料データセンター、欧州代替燃料観測所などのオープンソース、UN ComtradeやEurostatの貿易統計、査読付きジャーナル、政策文書、企業提出書類、MarklinesやDow Jones Factivaといった有料リソースを広範に活用しています。

* 市場規模算出と予測: トップダウンとボトムアップのハイブリッドモデルを採用し、国別の車両保有データ、新規登録シェア、燃料補給ステーション密度から初期推定を行い、サプライヤー収益やチャネルからのフィードバックと照合しています。平均スタック出力定格、小売水素価格、国レベルのクリーン輸送インセンティブ、バッテリー対スタックエネルギー比などの主要変数を多変量回帰に組み込み、政策やインフラの遅延を考慮したシナリオ分析も行っています。

* データ検証と更新サイクル: 独立した販売トラッカーや燃料電池出荷台数と照合し、シニアレビューを経て最終化されます。レポートは毎年更新され、政策や技術の大きな変化があった場合には中間更新も行われます。

Mordor Intelligenceのレポートは、燃料電池のみのパワートレインに焦点を当て、ライブ価格入力と毎年再調整を行うことで、市場推定の信頼性を高めています。これにより、意思決定者に対して、狭い範囲の集計や楽観的な総計の間でバランスの取れた透明性の高い中間点を提供しています。

8. 市場機会と将来展望

レポートでは、市場の未開拓分野や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。例えば、欧州連合(EU)では、2031年までに主要回廊で200kmごとに公共の燃料補給ステーションを設置する義務があり、これには69億ユーロの国家補助金が投入される予定です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府の脱炭素化義務とZEV(ゼロエミッション車)割当

- 4.2.2 Pt(白金)負荷削減によるPEMFCスタックのUSD/kWが600ドル以下に低下

- 4.2.3 EUおよび中国におけるグリーン水素供給回廊の急速な拡大

- 4.2.4 砂漠地域における再生可能エネルギー出力抑制連動型水素オフテイク契約

- 4.2.5 港湾および空港のゼロエミッションフリートプログラム

- 4.2.6 長距離トラック向け車載アンモニア-H2分解プロトタイプ

- 4.3 市場の阻害要因

- 4.3.1 小型車セグメントにおけるBEV(バッテリー電気自動車)との高いTCO(総所有コスト)差

- 4.3.2 初期導入者クラスター外での燃料供給インフラの不足

- 4.3.3 PGM(白金族金属)サプライチェーンの逼迫と価格変動

- 4.3.4 重量輸送におけるH2-ICE(水素内燃機関)およびe-燃料への投資家のシフト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

- 5.2 技術別

- 5.2.1 プロトン交換膜燃料電池 (PEMFC)

- 5.2.2 リン酸形燃料電池 (PAFC)

- 5.2.3 固体酸化物形燃料電池 (SOFC)

- 5.2.4 アルカリ形燃料電池 (AFC)

- 5.3 航続距離別

- 5.3.1 250マイル以下

- 5.3.2 251 – 500マイル

- 5.3.3 500マイル超

- 5.4 出力別

- 5.4.1 100 kW未満

- 5.4.2 100 – 200 kW

- 5.4.3 200 kW超

- 5.5 最終用途所有形態別

- 5.5.1 個人用

- 5.5.2 公共・政府機関フリート

- 5.5.3 物流・貨物事業者

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社

- 6.4.2 現代自動車グループ

- 6.4.3 本田技研工業株式会社

- 6.4.4 ダイムラートラック

- 6.4.5 ニコラ・コーポレーション

- 6.4.6 バラード・パワー・システムズ

- 6.4.7 カミンズ・インク

- 6.4.8 プラグパワー・インク

- 6.4.9 ロバート・ボッシュGmbH

- 6.4.10 ウェイチャイ・パワー

- 6.4.11 SAICモーター・コーポレーション

- 6.4.12 BYD FCEV

- 6.4.13 ユートンバス

- 6.4.14 フォトンモーター

- 6.4.15 ケンワース(パッカー)

- 6.4.16 BMW AG

- 6.4.17 アウディAG

- 6.4.18 ゼネラルモーターズ

- 6.4.19 ルノーグループ

- 6.4.20 リバーシンプル

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

水素燃料電池車(FCEV: Fuel Cell Electric Vehicle)は、次世代の環境対応車として注目を集める自動車の一種です。この車両は、水素と酸素を化学反応させて電気を生成し、その電力でモーターを駆動して走行します。走行中に排出されるのは水のみであり、二酸化炭素(CO2)や窒素酸化物(NOx)などの有害物質を一切排出しないため、地球温暖化対策や大気汚染対策に大きく貢献すると期待されています。

まず、水素燃料電池車の定義と仕組みについてご説明いたします。水素燃料電池車は、車載の水素タンクに貯蔵された水素と、空気中の酸素を燃料電池スタック内で反応させ、電気を生成します。この電気は、バッテリーに一時的に蓄えられたり、直接モーターに供給されたりして、車両を動かします。燃料電池の主要な種類としては、固体高分子形燃料電池(PEMFC)が乗用車やバスなどの用途で広く採用されています。PEMFCは、電解質として固体高分子膜を使用し、低温で高効率に発電できる特徴があります。電気自動車(EV)が外部からの充電によってバッテリーに蓄えられた電力のみで走行するのに対し、水素燃料電池車は自ら発電しながら走行する点が大きな違いです。これにより、EVに比べて長い航続距離と短い燃料充填時間を実現できるというメリットがあります。

次に、水素燃料電池車の種類と用途についてです。水素燃料電池車は、その用途に応じて様々な形態で開発・実用化が進められています。最も身近なのは乗用車で、トヨタのMIRAIや、かつてホンダが生産していたCLARITY FUEL CELLなどが代表的です。これらの乗用車は、ガソリン車と同等の利便性(航続距離、充填時間)を持ちながら、ゼロエミッションを実現しています。また、路線バスや空港内バスなどの公共交通機関でも導入が進んでいます。バスは定時運行が求められるため、短時間での水素充填が可能である点が大きな利点です。さらに、物流を支えるトラックや、倉庫内で使用されるフォークリフトなど、商用車分野での活用も期待されています。特にフォークリフトは、排ガスが出ないため屋内の作業環境改善に貢献し、またバッテリー式に比べて連続稼働時間が長く、充電待ちの時間を短縮できるメリットがあります。将来的には、鉄道車両や船舶、さらには定置用発電システムなど、自動車以外の分野への応用も視野に入れられています。

関連技術についても触れておきましょう。水素燃料電池車の普及には、車両本体の技術だけでなく、多岐にわたる関連技術の発展が不可欠です。まず、水素の製造技術です。水素は、化石燃料から製造される「グレー水素」や、製造過程で発生するCO2を回収・貯留する「ブルー水素」、そして再生可能エネルギーを用いて水を電気分解して製造される「グリーン水素」などがあります。脱炭素社会の実現には、CO2を排出しないグリーン水素の製造技術の確立と普及が極めて重要です。次に、水素の貯蔵・輸送技術です。車両には70MPa(メガパスカル)の高圧水素タンクが搭載されており、安全かつ効率的に水素を貯蔵する技術が求められます。また、液化水素や有機ハイドライド、アンモニアなど、大量の水素を効率的に輸送・貯蔵する技術の開発も進められています。燃料電池スタック自体も、発電効率の向上、耐久性の強化、小型化、そしてコストダウンが継続的な課題です。特に、触媒として使用される白金の使用量を削減する技術開発は、コスト低減に直結します。そして、水素ステーションの整備は、水素燃料電池車の普及を左右する重要なインフラ技術です。安全かつ迅速に水素を充填できるステーションの設置数と利便性の向上が求められます。車両の電動パワートレインに関しては、モーター、インバーター、バッテリーなど、電気自動車と共通する技術が多く、これらの技術も日々進化しています。バッテリーは、燃料電池の出力変動を吸収し、加速時などに補助的な電力を供給する役割も担っています。

市場背景と現状について見てみましょう。現在、水素燃料電池車の普及はまだ限定的です。車両価格の高さ、水素ステーションの不足、そして水素価格の高さが主な課題として挙げられます。しかし、世界各国・地域が脱炭素社会の実現に向けて動き出す中で、水素エネルギーは重要な選択肢の一つとして位置づけられています。日本政府は「水素基本戦略」を策定し、水素社会の実現に向けたロードマップを示しており、車両購入補助金や水素ステーション整備への支援を行っています。欧州、米国、中国、韓国なども、それぞれ独自の水素戦略を打ち出し、研究開発やインフラ整備を推進しています。主要な自動車メーカーでは、トヨタ自動車がMIRAIを市場投入し、燃料電池技術のリーダーシップを確立しています。韓国のヒュンダイもNEXOを販売するなど、積極的に開発を進めています。商用車分野では、バスやトラックメーカーも燃料電池車の開発に力を入れており、特に長距離輸送や高負荷用途での優位性が期待されています。しかし、水素製造におけるCO2排出量の問題(グリーン水素への転換の遅れ)や、水素の安全性に対する一般消費者の懸念払拭も、今後の普及に向けた重要な課題です。

最後に、将来展望についてです。水素燃料電池車は、脱炭素社会の実現に向けた重要なピースとして、今後さらなる発展が期待されています。再生可能エネルギーの導入拡大と連携し、余剰電力を利用してグリーン水素を製造し、それを燃料電池車に利用する「Power-to-Gas」のようなエネルギー循環システムの構築が目指されています。技術革新は今後も続き、燃料電池スタックの高性能化、長寿命化、そして大幅なコストダウンが実現されるでしょう。水素貯蔵技術も進化し、より安全で効率的な貯蔵・輸送方法が確立される見込みです。インフラ面では、水素ステーションの設置が加速し、主要幹線道路や都市部を中心にネットワークが拡充されることで、利便性が向上すると考えられます。特に、バスやトラックなどの商用車は、走行距離が長く、稼働率も高いため、燃料電池車のメリットを最大限に活かせる分野として、乗用車に先行して普及が進む可能性があります。将来的には、電気自動車(EV)や合成燃料車など、多様なエネルギー源を持つ車両と共存しながら、それぞれの特性を活かした役割分担が進むと予想されます。水素燃料電池車は、特に長距離走行や高負荷用途において、その優位性を発揮し、持続可能なモビリティ社会の実現に大きく貢献していくことでしょう。国際的な協力体制も強化され、水素のサプライチェーン構築や技術の標準化が進むことで、グローバルな普及が加速すると期待されています。