水素ガス市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

水素ガス市場レポートは、流通(パイプライン、高圧チューブトレーラー、シリンダー)、用途(アンモニア、メタノール、精製、直接還元鉄、燃料電池車、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水素ガス市場の概要について、詳細を以下にご報告いたします。

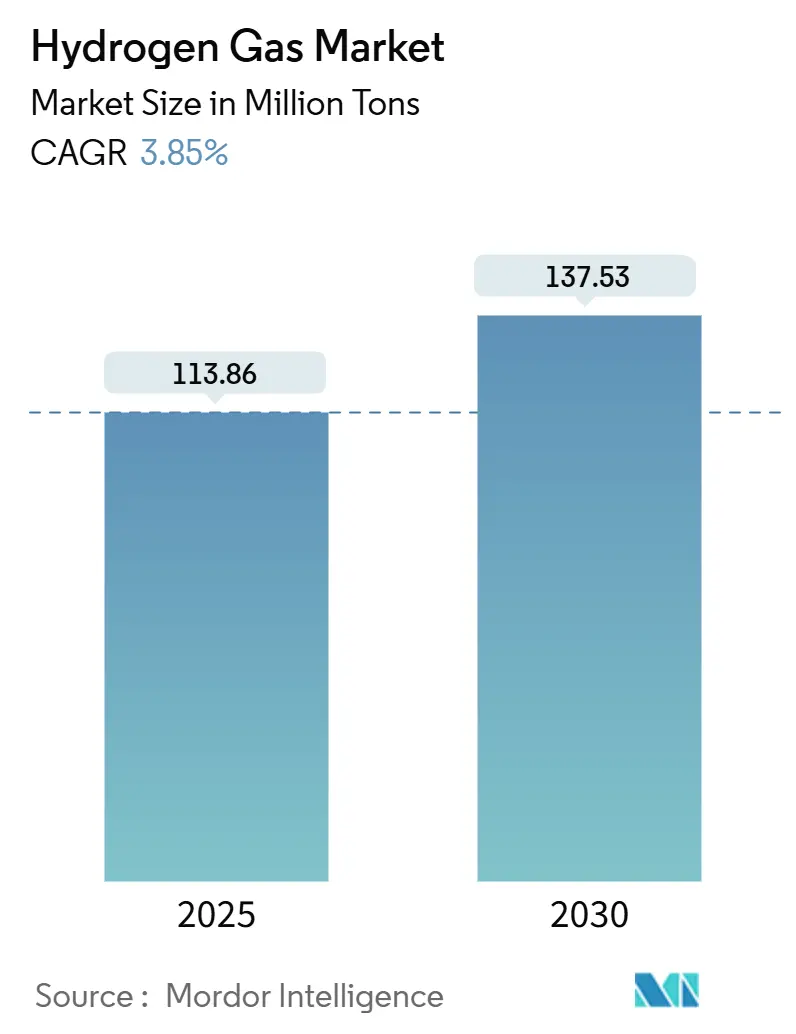

# 水素ガス市場の規模と予測

水素ガス市場は、2025年には1億1,386万トンと推定され、2030年には1億3,753万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.85%です。この市場は、コスト競争力、政府補助金、脱炭素化の義務化によって大きく形成されています。例えば、日本は全国的なインフラ整備に200億米ドルを投じ、欧州連合は2030年までに天然ガス網への水素混合率を20%に引き上げることを目指しています。生産場所と炭素強度が戦略的ポジショニングを決定する要因となっており、生産者は低コストの再生可能エネルギー源や天然ガス資源の近くに電解施設やブルー水素施設を併設する傾向にあります。中東やオーストラリアにおける新たな輸出ハブの出現は、貿易に新たな側面を加えており、燃料電池車の着実な普及は、より広範な水素供給ネットワークを支える安定した需要を生み出しています。

主要な市場データ(2025年~2030年):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 1億1,386万トン

* 市場規模(2030年): 1億3,753万トン

* 成長率(2025年~2030年): 3.85% CAGR

* 最も成長が速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

# 主要な市場トレンドと洞察

市場を牽引する要因:

1. 低炭素アンモニア生産への需要:

世界の海運業界における脱炭素化の動きは、グリーンアンモニアへの需要を高め、水素ガス市場を活性化させています。国際海事機関(IMO)の2050年ネットゼロ目標は、生産者の転換を加速させており、ヤラやエンジーといった企業は、再生可能エネルギーと肥料複合施設を結びつけ、炭素規制市場での輸出資格を確保しています。競争優位性は、単なる原料価格ではなく、水素の炭素強度にかかっており、アンモニア関連の水素量に長期的な構造的成長をもたらしています。

2. 製油所の脱硫規制:

2020年のIMO硫黄排出規制や地域の燃料品質基準は、製油所の水素消費量を約15%増加させ、水素ガス市場のベースロード需要を支えています。重質原油の処理にはより高度な水素化処理が必要であり、製油所に隣接するブルー水素への投資を促しています。これらの統合モデルは、オフテイクの確実性を確保し、共有ユーティリティを通じて炭素回収の経済性を合理化します。

3. グリーン水素に対する政府のインセンティブ:

水素をエネルギー安全保障の手段と見なす政策立案者によって、財政的刺激策が水素ガス市場を支えています。米国は水素ハブに95億米ドルを、欧州連合はREPowerEUの下で54億ユーロを、オーストラリアは輸出志向のメガプロジェクトに11億米ドルを割り当てています。補助金は、グリーン水素の供給コストを最大30%削減し、ブルー水素との早期のパリティを可能にし、電解槽のギガワット級展開に資本を誘導しています。

4. 燃料電池車の普及拡大:

商用フリート事業者は、バッテリー重量による積載量ペナルティを回避するために水素を採用しています。世界の水素供給ネットワークは2024年に1,000ステーションを超え、2030年までに6,000ステーションに達すると予想されており、カリフォルニア、日本、ドイツがその最前線にいます。フリート需要は予測可能なベースロードを提供し、ステーションの利用率を向上させ、水素供給コスト曲線を狭め、より広範なモビリティ採用を促進しています。

5. 水素ガス網混合義務化:

欧州連合は2030年までに天然ガス網への水素混合率を20%に引き上げることを目指しており、英国や北米の一部地域でも同様の動きが見られます。これにより、既存のインフラを活用しつつ、水素需要を拡大する機会が生まれています。

市場を抑制する要因:

1. グリーン/ブルー水素生産の高コスト:

グリーン水素は現在、再生可能電力価格と電解槽の性能に応じて1kgあたり3~8米ドルであり、グレー水素の1~2米ドルを上回っています。ブルー水素は差を縮めますが、炭素回収コストと規制上の監視を伴います。現在、炭素価格規制を遵守するプレミアムアプリケーションのみがこれらのプレミアムを吸収できるため、水素ガス市場全体での広範な採用は一時的に制限されています。

2. 高価な貯蔵および輸送ロジスティクス:

水素の体積エネルギー密度が低いため、350~700バールの圧縮または-253℃での液化が必要となり、距離が200kmを超える場合、供給価格に最大40%が上乗せされます。新しいパイプラインは1kmあたり約100万米ドルの費用がかかり、液化水素の輸送はまだ初期段階にあるため、地域間の供給コストのばらつきが大きく、大陸間の貿易を遅らせています。

3. 新しい水素パイプラインに対する地域社会の反対:

特に北米や欧州では、新しい水素パイプラインの建設に対する地域社会の反対が、インフラ整備の遅延やコスト増加につながる可能性があります。

# セグメント分析

流通別:

* パイプライン: 2024年には水素ガス市場シェアの58.76%を占め、2030年までに4.23%のCAGRで成長すると予測されています。大規模な産業回廊が既存のインフラを活用しており、欧州水素バックボーンの計画されている28,000kmのパイプラインは、道路輸送と比較して供給コストを30~50%削減し、水素ガス市場全体での規模の経済を強化します。

* 高圧チューブトレーラー: 孤立した需要センターや初期段階の展開において重要であり続けています。

* シリンダー: 特殊な用途や遠隔地のユーザーに利用されています。

新興市場では、既存のガス網がないため、チューブトレーラーによる物流が初期導入のギャップを埋めています。

用途別:

* アンモニア生産: 2024年の消費量の29.54%を占め、水素ガス市場における最大の産業需要源です。グリーンアンモニア燃料への海運業界の関心の高まりや、農業部門の持続可能性目標が、アンモニアの安定した需要を支えています。

* 燃料電池車: 2030年までに4.56%のCAGRで最も速い成長を遂げると予測されています。

* 精製: 硫黄排出規制により脱硫装置への水素注入が増加し、ベースロード需要を確保しています。

* 直接還元鉄(DRI)プロジェクトや低炭素メタノールの取り組みも需要を多様化させています。欧州やアジアにおける水素ベースの鉄鋼パイロットプロジェクトは、2028年以降に大幅に拡大する可能性のある新たな大容量アプリケーションを示唆しています。

* エレクトロニクス、ガラス、食品加工などの用途は、安定した小容量の需要を加え、水素ガス市場全体のベースライン量を広げています。

# 地域別分析

* アジア太平洋: 2024年には水素ガス市場規模の34.57%を占め、中国の重工業における採用、日本の水素社会アジェンダ、韓国の燃料電池発電の展開によって牽引されています。中国のカーボンニュートラル目標と水素製鉄パイロットプロジェクトは、地域の水素量を高水準に維持しています。日本の200億米ドルの公的資金は、供給と需要の両方のインフラを加速させ、韓国のK-ニューディールは水素を電力および輸送目標に統合しています。

* 欧州: REPowerEUの下で水素をガス供給多様化のための戦略的手段と位置づけ、国内の電解槽建設と輸入ターミナルへの投資を促進しています。ドイツは電解槽の設置容量でリードし、オランダはロッテルダムを世界の水素輸送のハブに変えつつあります。北欧の水力および風力資源はグリーン水素輸出の野望を支え、ノルウェーは大陸の需要に応えるためのパイプラインおよび海上ルートを模索しています。

* 北米: 豊富な天然ガス埋蔵量をブルー水素経済に活用しつつ、95億米ドルの水素ハブプログラムの下でグリーン水素生産を強化しています。カリフォルニア州の低炭素燃料基準は、アジア以外で世界最大の水素供給ネットワークを支え、カナダは液化水素輸送によるアジアへの輸出パリティを目指しています。

* 中東・アフリカ: サウジアラビアのNEOMやUAEの輸出ロードマップに牽引され、最も速い4.15%のCAGRを記録しています。太陽光が豊富な再生可能資源と大規模な電解槽を組み合わせ、地域の産業と海外の消費者の両方に供給しています。

# 競争環境

水素ガス市場は中程度の断片化が進んでおり、上位5社が2024年の生産量の約68%を占めていますが、新規参入の余地も十分にあります。エア・リキードやリンデといった産業ガス大手は、数十年前からの供給契約とパイプライン網を活用しています。一方、エクイノールやシェルなどのエネルギー大手は、上流の専門知識と大規模なブルー水素およびグリーン水素プロジェクトを組み合わせています。再生可能エネルギー開発業者は、電解槽の専門家と提携し、発電と水素生産を統合し、2030年までに1kgあたり2米ドル以下のLCOH(水素均等化コスト)目標を追求しています。

技術的な差別化は、コモディティとしての水素の品質ではなく、電解槽の効率、炭素回収率、統合された貯蔵オプションに集中しています。パイプライン鋼や複合貯蔵タンクにおける材料科学のブレークスルーは、物流コストの圧縮を約束しており、これはミッドストリームの専門家やスタートアップが早期の優位性を争う新たな分野です。M&A活動も活発化しており、リンデによるプラクスエアの欧州水素資産の23億米ドルでの買収や、エア・プロダクツによるルイジアナ州の70億米ドルのブルー水素複合施設への投資は、立地と炭素強度を新たな競争優位性とする動きを示しています。

短期的な戦略は、再生可能電力購入契約の確保、政府インセンティブの獲得、鉄鋼メーカー、製油所、アンモニア生産者との長期的なオフテイク契約の締結に重点が置かれています。低炭素生産、有利な物流、強固なバランスシートを組み合わせることができる企業は、2030年までの世界の水素ガス市場の需要加速に伴い、最も速く規模を拡大する態勢が整っています。

主要企業:

* エア・リキード (Air Liquide)

* リンデ (Linde plc)

* エア・プロダクツ・アンド・ケミカルズ (Air Products and Chemicals, Inc.)

* メッサー (Messer SE & Co. KGaA)

* 太陽日酸 (TAIYO NIPPON SANSO CORPORATION)

# 最近の業界動向

* 2024年12月: エア・リキードは、ベルギーのアントワープ・ブルージュ港におけるENHANCEプロジェクトに対し、欧州イノベーション基金から1億1,000万ユーロの助成金を獲得しました。このプロジェクトは、欧州初の大型再生可能アンモニア分解プラントと水素液化装置を建設し、低炭素水素を生産するものです。

* 2024年8月: リンデは、ダウのフォートサスカチュワンPath2Zeroプロジェクトと長期クリーン水素供給契約を締結しました。同社は、カナダのアルバータ州に統合型クリーン水素および大気ガス施設を建設するために20億米ドル以上を投資する予定です。

以上が、水素ガス市場の現状と将来予測に関する詳細な概要でございます。

本レポートは、世界の水素ガス市場に関する包括的な分析を提供しています。水素ガスは、精製プロセスやアンモニア、メタノールといった多様な化学物質の製造に不可欠な、クリーンで効率的な燃料として注目されています。その生成方法は、水蒸気メタン改質、石炭ガス化、水電解など多岐にわたります。

市場は、流通方法、用途、および地域という三つの主要な軸で詳細にセグメント化されています。流通方法別では、長距離輸送に適したパイプライン、中距離輸送に用いられる高圧チューブトレーラー、そして小規模な需要に対応するシリンダーに分類されます。用途別では、肥料や化学品原料となるアンモニア製造、化学品や燃料として利用されるメタノール製造、石油精製プロセス、鉄鋼製造における直接還元鉄(DRI)生産、次世代のクリーンエネルギー源として期待される燃料電池車(FCV)、さらにはガラス製造、溶接、発電など、幅広いアプリケーションが分析対象となっています。地理的範囲は広範であり、アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの主要地域にわたる27カ国を網羅し、各セグメントの市場規模と将来予測が容量(キロトン)に基づいて提供されています。

本調査の主要な発見として、世界の水素ガス市場は2030年までに1億3,753万トンという大規模な市場に成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.85%と堅調な伸びが見込まれています。地域別に見ると、アジア太平洋地域が世界の総容量の34.57%を占め、特に中国と日本がその需要を強力に牽引していることが明らかになっています。流通方法においては、パイプラインインフラが2024年時点で58.76%という圧倒的なシェアを保持しており、2030年まで最も速いペースでその拡大が続くと予測されています。

市場の成長を促進する主要な要因は多岐にわたります。まず、地球温暖化対策として低炭素アンモニア生産への需要が世界的に高まっています。次に、製油所における脱硫規制の強化が、水素ガスの利用を促進しています。さらに、各国政府によるグリーン水素生産へのインセンティブ政策が、市場拡大の強力な後押しとなっています。燃料電池車(FCV)の普及拡大も、水素需要を押し上げる重要な要素です。加えて、天然ガスグリッドへの水素混合義務化の動きも、新たな市場機会を創出しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。特に、環境負荷の低いグリーン水素やブルー水素の生産コストが高いことが、大規模な導入を妨げる主要な要因となっています。また、水素の貯蔵および輸送ロジスティクスが高価であることも、市場拡大の障壁となっています。さらに、新たな水素パイプラインの建設に対する地域社会からの反対も、インフラ整備の遅延につながる可能性があります。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが詳細に分析されています。レポートでは、Aditya Birla Chemicals、Air Liquide、Air Products and Chemicals, Inc.、BASF SE、Equinor ASA、Gulf Cryo、Iwatani Corp.、Kawasaki Heavy Industries, Ltd.、Linde plc、MATHESON Tri-Gas, Inc.、Messer SE & Co. KGaA、TAIYO NIPPON SANSO CORPORATIONといったグローバルな主要企業が挙げられており、各社のグローバルおよび市場レベルでの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランキング/シェア、製品とサービス、および最近の動向が網羅的にプロファイリングされています。

本レポートには、上記の詳細な分析に加え、研究方法論、エグゼクティブサマリー、市場概観、バリューチェーン分析、ポーターのファイブフォース分析、そして市場機会と将来展望(ホワイトスペースおよび未充足ニーズの評価を含む)といった包括的なセクションが含まれており、市場の全体像を深く理解するための貴重な情報源となっています。

結論として、世界の水素ガス市場は、脱炭素化への世界的な移行と技術革新に支えられ、今後もその重要性を増していくと見込まれます。しかし、高コストやインフラ整備といった課題を克服し、持続可能な成長を実現するためには、さらなる技術開発と政策支援が不可欠であると言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 低炭素アンモニア生産の需要

- 4.2.2 製油所の脱硫規制

- 4.2.3 グリーン水素に対する政府のインセンティブ

- 4.2.4 燃料電池車の普及拡大

- 4.2.5 水素ガスグリッド混合義務

-

4.3 市場抑制要因

- 4.3.1 グリーン/ブルー水素生産の高コスト

- 4.3.2 高価な貯蔵および輸送ロジスティクス

- 4.3.3 新しい水素パイプラインに対する地域社会の反対

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(数量)

-

5.1 流通別

- 5.1.1 パイプライン

- 5.1.2 高圧チューブトレーラー

- 5.1.3 シリンダー

-

5.2 用途別

- 5.2.1 アンモニア

- 5.2.2 メタノール

- 5.2.3 精製

- 5.2.4 直接還元鉄 (DRI)

- 5.2.5 燃料電池車 (FCV)

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アディティア・ビルラ・ケミカルズ

- 6.4.2 エア・リキード

- 6.4.3 エア・プロダクツ・アンド・ケミカルズ社

- 6.4.4 BASF SE

- 6.4.5 エクイノールASA

- 6.4.6 ガルフ・クライオ

- 6.4.7 岩谷産業株式会社

- 6.4.8 川崎重工業株式会社

- 6.4.9 リンデplc

- 6.4.10 マセソン・トライガス社

- 6.4.11 メッサーSE & Co. KGaA

- 6.4.12 大陽日酸株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水素ガスは、最も軽い元素である水素が二原子分子(H2)として存在する気体でございます。無色、無臭、無毒であり、燃焼時に水しか生成しないという特性から、地球温暖化対策の切り札として、クリーンなエネルギーキャリアとして世界的に注目を集めております。地球上には単体でほとんど存在せず、水(H2O)やメタン(CH4)などの化合物の中に結合した形で豊富に存在しており、これらから分離・製造されるのが一般的です。高いエネルギー密度を持ち、燃焼熱が非常に大きいことから、様々な分野での活用が期待されております。

水素ガスの製造方法にはいくつかの種類があり、それぞれ環境負荷が異なります。現在最も広く用いられているのは、天然ガスや石炭などの化石燃料を水蒸気改質することで製造される「グレー水素」です。この方法では製造過程で大量の二酸化炭素(CO2)が排出されるため、脱炭素社会への貢献という点では課題がございます。次に、「ブルー水素」は、グレー水素と同様に化石燃料から製造されますが、発生するCO2を回収・貯留(CCS: Carbon Capture and Storage)することで、排出量を大幅に削減する技術が用いられます。そして、究極のクリーン水素として期待されているのが「グリーン水素」です。これは、太陽光や風力などの再生可能エネルギーを用いて水を電気分解(水電解)することで製造され、製造過程でCO2を一切排出しないため、真の脱炭素エネルギー源として位置づけられております。その他にも、メタンの熱分解で固体炭素を生成する「ターコイズ水素」や、原子力発電の電力を用いる「ピンク水素」なども研究・開発が進められております。

水素ガスの用途は多岐にわたります。現在、主に化学工業の原料として、アンモニアやメタノールの製造、石油精製、半導体製造、金属熱処理などに利用されております。将来的な用途としては、燃料電池の燃料としての活用が最も期待されており、燃料電池自動車(FCV)や燃料電池バス、定置用燃料電池、さらにはドローンや船舶など、モビリティ分野や発電分野での応用が急速に進んでおります。燃料電池は水素と酸素を反応させて電気を生成し、排出物は水のみであるため、走行時や発電時にCO2を排出しないという大きなメリットがございます。また、製鉄やセメント、化学プラントといった産業分野での化石燃料代替燃料としての利用や、家庭用燃料電池(エネファーム)や水素ボイラーによる熱供給など、幅広い分野での脱炭素化に貢献すると見込まれております。

水素社会の実現には、製造から利用に至るまで様々な関連技術の確立が不可欠です。製造技術では、水電解装置の効率化やコストダウンが重要であり、アルカリ水電解、PEM(固体高分子形)水電解、SOEC(固体酸化物形)水電解などの技術開発が進められております。貯蔵技術においては、高圧ガス貯蔵(70MPaなど)、液化水素貯蔵(-253℃)、水素吸蔵合金、有機ハイドライド(MCHなど)、アンモニアへの変換など、多様な方法が研究されており、用途や規模に応じた最適な貯蔵方法の確立が求められます。輸送技術では、パイプライン、液化水素運搬船、高圧ガストレーラーに加え、アンモニアやMCHといった水素キャリアとしての輸送も検討されております。利用技術としては、燃料電池の高性能化・長寿命化、水素ガスタービンや水素エンジンの開発などが挙げられます。これらの技術が連携し、効率的で安全な水素サプライチェーンを構築することが、水素社会実現の鍵となります。

市場背景としましては、2050年カーボンニュートラル達成に向けた世界的な脱炭素化の流れが、水素ガス市場を牽引する最大の要因でございます。地球温暖化対策としてCO2排出量削減が喫緊の課題となる中、水素は電力部門だけでなく、産業、運輸、家庭部門の脱炭素化に不可欠な役割を果たすと期待されております。日本、欧州連合(EU)、米国、中国など、多くの国や地域が国家水素戦略を策定し、研究開発、インフラ整備、導入支援に巨額の投資を行っております。また、化石燃料への依存度を低減し、エネルギー源の多様化を図るというエネルギー安全保障の観点からも、水素は重要視されております。一方で、グリーン水素の製造コストの高さ、貯蔵・輸送インフラの未整備、安全性への懸念、法規制の整備といった課題も山積しており、これらを克服することが市場拡大の鍵となります。

将来展望としましては、水素ガスは脱炭素社会の実現に向けた「切り札」として、その重要性を一層高めていくと考えられます。技術革新により、グリーン水素の製造コストは今後大幅に低減され、化石燃料由来の水素に対する競争力が高まることが期待されております。これにより、水素を主要なエネルギーキャリアとする「水素社会」の実現が加速し、電力、産業、運輸、家庭といったあらゆる分野で水素が利用されるようになるでしょう。グローバルな水素サプライチェーンの構築も進み、水素の製造に適した地域から消費地への大規模な輸送が実現する見込みです。しかしながら、そのためには、コスト競争力の確保、大規模なインフラ整備の加速、安全性確保のための技術開発と社会受容性の向上、そして国際的な連携と協力が不可欠でございます。これらの課題を克服し、持続可能な社会の実現に貢献する水素ガスの役割は、今後ますます大きくなっていくことでしょう。