水素製造市場規模・シェア分析:成長動向と予測 (2026年~2031年)

水素生成市場レポートは、供給源(グレー水素、ブルー水素、グリーン水素、その他)、技術(水蒸気メタン改質、石炭ガス化、電気分解、その他)、用途(石油精製、化学処理、鉄鋼、輸送燃料、電力・エネルギー貯蔵、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水素生成市場の概要:成長トレンドと予測(2026年~2031年)

# 1. はじめに

水素生成市場は、供給源(グレー水素、ブルー水素、グリーン水素など)、技術(水蒸気メタン改質、石炭ガス化、電解など)、用途(石油精製、化学処理、鉄鋼、輸送燃料、電力・エネルギー貯蔵など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートは、2026年から2031年までの市場の成長トレンドと予測を詳細に分析しています。

# 2. 市場規模と予測

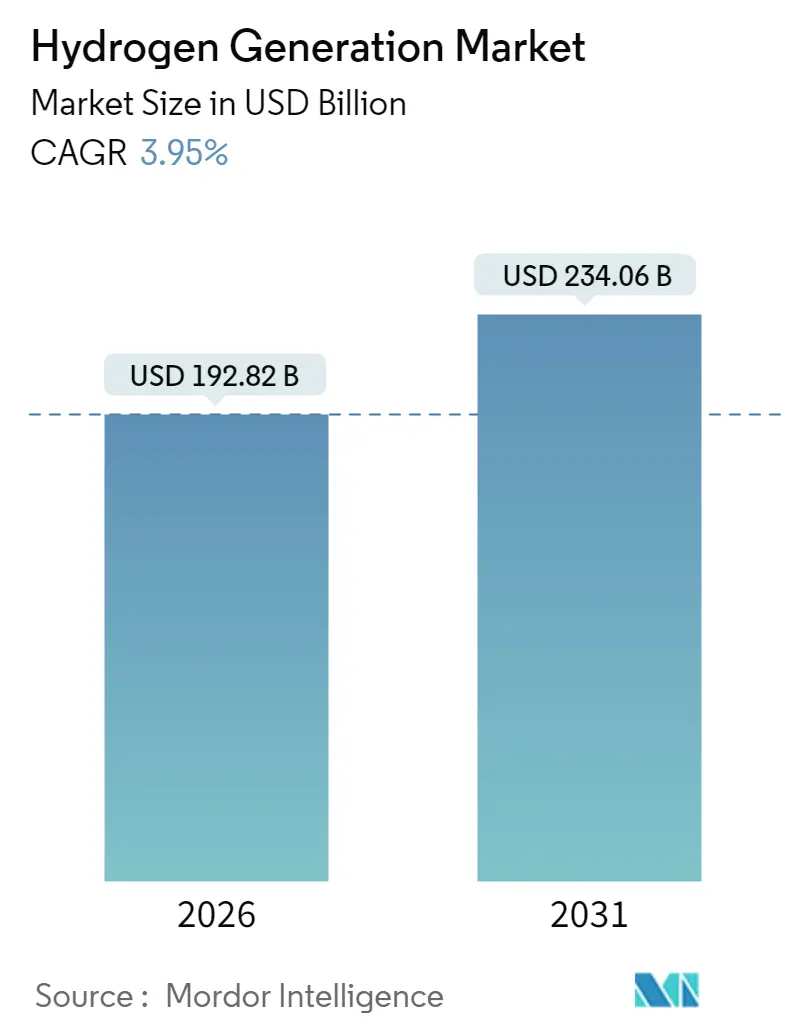

水素生成市場は、2025年には1,854.9億米ドルと評価され、2026年には1,928.2億米ドル、2031年には2,340.6億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.95%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は低いとされています。

# 3. 市場の主要な動向と洞察

この市場の拡大は、低炭素分子に対する政策支援が化石燃料由来の供給を代替し、電解および炭素回収改修への投資を加速させていることに起因します。欧州連合の再生可能非生物起源燃料(RFNBO)規則や米国のセクション45V生産税額控除などの規制メカニズムが、自主的な脱炭素化の取り組みを遵守義務へと転換させ、水素生成市場に予測可能な収益基盤を提供しています。再生可能電力価格の下落と電解槽ギガファクトリーの規模拡大により技術コストが再設定され、炭素価格制度がグレー水素とクリーン水素のコスト差を広げています。同時に、鉄鋼、アンモニア、メタノールなどの産業部門が長期的なオフテイク契約を締結し、ギガワット規模のプロジェクトのリスクを軽減し、水素生成市場を従来の精製所中心から多様化させています。

主要なレポートのポイント:

* 供給源別: 2025年にはグレー水素が市場シェアの97.21%を占めましたが、グリーン水素は2031年までに32.6%のCAGRで拡大すると予測されています。

* 技術別: 2025年には水蒸気メタン改質が収益の61.15%を占めましたが、電解は2031年までに9.8%のCAGRで成長すると予測されています。

* 用途別: 2025年には化学処理が市場規模の49.62%を占めましたが、輸送燃料は2031年までに19.2%のCAGRで最も急速な伸びを示すと予測されています。

* 地域別: 2025年にはアジア太平洋地域が世界の収益の54.08%を占めましたが、欧州は拘束力のあるRFNBO義務に支えられ、最も積極的な規模拡大の軌跡を記録しています。

3.1. 市場成長の推進要因

* EUのRFNBO義務化: 認定グリーン水素のオフテイク契約を加速させ、CAGRに+0.8%の影響を与え、欧州市場を中期的に牽引します。

* IRAおよび米国のセクション45V税額控除: 国内の電解槽建設を促進し、CAGRに+0.6%の影響を与え、北米市場を短期的に押し上げます。

* 中国の石炭から水素への混合政策: グレーおよびブルー水素プロジェクトを維持し、CAGRに+0.4%の影響を与え、アジア太平洋市場を長期的に支えます。

* 中東のアンモニア輸出ハブ: ギガワット規模のグリーン水素需要を創出し、CAGRに+0.5%の影響を与え、中東・北アフリカ市場を中期的に活性化させます。

* 北欧の鉄鋼メーカーによるHySustainプログラム: CAGRに+0.3%の影響を与え、北欧市場を長期的に牽引します。

* 日豪液化水素サプライチェーン(HESC): CAGRに+0.2%の影響を与え、アジア太平洋地域の二国間協力を中期的に強化します。

3.2. 市場成長の阻害要因

* 欧州におけるギガワット規模の電解用ティア1再生可能PPAの不足: CAGRに-0.4%の影響を与え、特にドイツやオランダで短期的なプロジェクトの遅延を引き起こす可能性があります。

* 米国ガルフコーストにおけるPEM展開に対する水ストレスの制約: CAGRに-0.3%の影響を与え、米国ガルフコースト地域で中期的な課題となります。

* 韓国における既存SMRユニットのCO₂回収コストの高さ: CAGRに-0.2%の影響を与え、韓国および北東アジアで長期的な投資を抑制する可能性があります。

* カリブ海諸国における水素パイプラインコードおよび安全許可の制限: CAGRに-0.1%の影響を与え、カリブ海地域で中期的なインフラ整備を妨げる可能性があります。

# 4. セグメント分析

4.1. 供給源別:グレー水素が優勢、グリーン水素が急成長

2025年にはグレー水素が世界の需要の97.21%を供給し、水蒸気メタン改質や石炭ガス化への歴史的な依存を確固たるものにしました。しかし、電解による供給は急増しており、グリーン水素の生産量は2031年までに32.6%のCAGRで増加すると予測されています。この急増は、コンプライアンス重視の顧客が再生可能エネルギーのみの契約プールを確保することで、調達パターンを変化させています。グリーン水素の市場規模は、政策インセンティブがより高い均等化コストを相殺する欧州と北米で最も拡大すると予想されます。ブルー水素は、CO₂貯蔵に枯渇した貯水池を活用できるガス豊富な地域で、暫定的な橋渡し役となっています。

4.2. 技術別:電解が規模を拡大、SMRは持続

2025年には水蒸気メタン改質が設備容量の61.15%を占め、数十年にわたる運用経験と統合された天然ガスロジスティクスに支えられています。しかし、アルカリ電解槽とプロトン交換膜(PEM)電解槽は、スタックコストの低下と記録的な再生可能エネルギーの導入を背景に、9.8%のCAGRで成長しています。欧州、中国、北米におけるギガファクトリーへの投資は、標準化されたプラント設計と自動化されたスタック組立をもたらし、供給コストを急激な学習曲線に乗せています。固体酸化物電解(SOEC)は、廃熱源が豊富な場所で注目されており、90%を超える電気効率を提供します。

4.3. 用途別:産業が基盤、モビリティが勢い

2025年には化学処理が世界の市場の49.62%を占め、アンモニア、メタノール、精製がベースロードのオフテイカーとしてそのシェアを維持すると予想されています。より厳しい硫黄基準と重質原油の増加は、長期的な燃料需要が横ばいであっても、精製所内の高い水素強度を維持します。並行して、輸送燃料は、商用フリートの燃料電池トラック、沿岸貨物船、合成航空燃料のパイロットプロジェクトに牽引され、19.2%のCAGRを記録しています。水素ベースの直接還元鉄(DRI)は、パイロット段階から初期商業段階へと移行し、鉄鋼セクターを顧客ミックスに引き込んでいます。

# 5. 地域分析

* アジア太平洋地域: 2025年に世界の収益の54.08%を占め、中国の広範な石炭ガス化設備と電解槽の加速的な導入に支えられています。中国のデュアルトラックモデルは、既存のグレー水素生産を維持しつつ、内モンゴルと沿岸工業地帯を結ぶ世界最大の専用水素パイプラインを支援しています。インドの国家グリーン水素ミッションも、実行可能性ギャップ資金と電解槽スタックの輸入関税免除に支えられ、次の大きな成長のフロンティアとして位置付けられています。

* 欧州: 市場規模で2位ですが、政策の強度では1位です。RFNBOクォータ、ドイツの240億ユーロの基幹パイプライン、HYBRITのような水素ベースの鉄鋼事業が、この地域を大規模なクリーン分子採用へと推進しています。プロジェクトのボトルネックは、主に低コストの再生可能PPAの不足に起因しますが、加速された洋上風力発電の入札スケジュールは、追加容量の確保を目指しています。

* 北米: セクション45Vインセンティブ、豊富な風力・太陽光資源、ガルフコーストと中西部沿いの確立された産業クラスターから恩恵を受けています。カナダの炭素価格政策と水力発電が豊富な州は、アジアと欧州をターゲットとした輸出グレードのクリーンアンモニアプロジェクトを支援しています。

* 中東: サウジアラビア、オマーン、アラブ首長国連邦でギガワット規模の統合ハブを開発し、競争力のある再生可能エネルギーを利用して既存のタンカー航路でグリーンアンモニアを出荷しています。

* アフリカ: 初期段階のパイプラインは、ナミビアとモーリタニアに焦点を当てており、世界クラスの太陽光資源、土地の利用可能性、EUへの近接性が初期段階の資本を引き付けています。

# 6. 競争環境

このセクターは細分化されています。Air Liquide、Linde、Air Productsなどの既存の産業ガス大手は、広範な顧客基盤を維持し、グレー水素の大部分を運営しています。彼らは、エンドユーザーが排出目標を厳しくするにつれて、市場での関連性を維持するために、ブルー水素の改修とオンサイト電解に数十億ドルを投資しています。Nel ASA、ITM Power、Plug Power、McPhyなどの専門電解槽メーカーは、ギガファクトリーのフットプリントを拡大し、スタックコストを250米ドル/kWの閾値に向けて押し下げています。技術提携が決定的な要素となっており、Siemens EnergyによるEWEへの280MWシステム供給は、統合型タービン・電解槽製品の優位性を示しています。

石油・ガスエンジニアリング企業も参入し、EPC(設計・調達・建設)スキルセットを再利用して統合型水素-アンモニア複合施設を設計しています。再生可能エネルギー開発者は垂直統合を追求し、風力・太陽光発電と水素および派生製品の生産をバンドルして、下流の価値を獲得しています。

# 7. 最近の業界動向

* 2025年2月: Cummins Inc.がGAIL (India) Limitedと提携し、インドでのグリーン水素生産を強化。この提携は、GAILの広範な天然ガスインフラとCumminsのゼロエミッション部門であるAccelera by Cumminsの専門知識を活用し、水素の生産、混合、輸送、貯蔵など、さまざまな側面を探求することを目指しています。

* 2025年1月: 米国財務省がインフレ削減法に基づくセクション45Vクリーン水素生産税額控除の規制を最終決定しました。これらの規制は、クリーン水素生産者が税額控除を受けるために満たすべき基準を定めています。

* 2024年12月: 欧州連合が欧州水素銀行イニシアチブの一環として、再生可能水素に焦点を当てた12億ユーロのオークションを実施しました。このオークションは、イノベーション基金(IF24)によって資金提供され、欧州経済圏全体での再生可能水素生産の強化を目指しています。

* 2024年4月: オマーンがドファール州で総額110億米ドルの2つのグリーン水素プロジェクトを承認しました。これらのイニシアチブは、EDF Renewables、J-POWER、YamnaCoが主導するコンソーシアムと、ActisおよびFortescueが主導する別のコンソーシアムによって推進されています。

# 8. 結論

水素生成市場は、政策支援、技術革新、および多様な産業用途からの需要に牽引され、今後数年間で着実な成長が見込まれています。特にグリーン水素と電解技術の進展が市場の変革を促し、アジア太平洋地域と欧州がその成長をリードしていくでしょう。一方で、再生可能PPAの確保や水資源の制約といった課題への対応が、持続的な成長の鍵となります。

本レポートは、世界の水素生成市場に関する詳細な分析を提供しています。水素生成とは、水素含有化合物や供給源から水素ガスを製造するプロセスを指し、その方法にはそれぞれ利点と欠点があります。本調査は、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリー、市場概況、推進要因、阻害要因、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析など、多岐にわたる側面を網羅しています。

市場規模と成長予測では、水素生成市場は2026年に1,928.2億米ドルに達し、2031年までに年平均成長率(CAGR)3.95%で2,340.6億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2025年に世界の収益の54.08%を占め、特に中国の巨大な産業基盤とグリーン水素インフラの拡大が需要を牽引しています。

水素生成源別に見ると、現在ではグレー水素が主流であるものの、グリーン水素の生産量は2031年までに年平均成長率32.6%で増加すると予測されており、他の全ての生産経路を上回る成長を見せています。市場成長に最も影響を与える政策手段としては、EUのRFNBO(再生可能燃料由来の非生物起源燃料)義務化と米国のセクション45V税額控除が挙げられます。これらは長期的な価格シグナルと設備投資インセンティブを提供し、大規模な電解槽投資のリスクを低減しています。

その他の主要な市場推進要因には、EUのRFNBO義務化によるグリーン水素オフテイク契約の加速、IRA(インフレ削減法)および米国のセクション45V税額控除による国内電解槽建設の促進、中国の石炭から水素へのブレンド政策によるグレー水素およびブルー水素プロジェクトの維持、中東のアンモニア輸出ハブによるギガワット(GW)規模のグリーン水素需要の創出、北欧の製鉄メーカーによるHySustainプログラム、日本とオーストラリア間の液化水素サプライチェーン(HESC)などが含まれます。用途別では、輸送燃料が2031年までに年平均成長率19.2%で最も急速に拡大するセグメントであり、燃料電池トラック、海上船舶、持続可能な航空燃料プロジェクトが商業規模に達することが背景にあります。

市場は、供給源(グレー水素、ブルー水素、グリーン水素、ターコイズ水素、ピンク水素)、技術(蒸気メタン改質(SMR)、石炭ガス化、オートサーマル改質(ATR)、部分酸化(POX)、電解(アルカリ電解、プロトン交換膜(PEM)、固体酸化物電解(SOE)など)、用途(石油精製、化学処理(アンモニア、メタノール)、鉄鋼生産(DRI、H₂-BF)、輸送燃料、電力・エネルギー貯蔵、住宅・商業用暖房)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

一方で、市場にはいくつかの阻害要因も存在します。例えば、欧州におけるGW規模の電解槽向けTier-1再生可能PPA(電力購入契約)の不足、米国メキシコ湾岸地域でのPEM展開における水ストレスの制約、韓国の既存SMRユニットにおける高額なCO₂回収コスト、カリブ海諸島における水素パイプラインの法規や安全許可の限定などが挙げられます。

競争環境では、Air Liquide、Linde、Air Products、Nel ASA、ITM Power、Plug Powerなどが業界をリードする企業として挙げられます。これらの企業は、既存の資産基盤と積極的なクリーン水素への投資を組み合わせて、市場での地位を確立しています。レポートでは、市場集中度、戦略的動向(M&A、パートナーシップ、PPA)、主要企業の市場シェア分析、および詳細な企業プロファイルが提供されています。

本レポートは、水素生成市場の現状と将来の展望を包括的に分析し、市場機会と満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EU RFNBO指令によるグリーン水素のオフテイク契約加速

- 4.2.2 IRAおよび米国セクション45V税額控除による国内電解槽建設の促進

- 4.2.3 中国の石炭から水素への混合政策によるグレーおよびブループロジェクトの維持

- 4.2.4 中東のアンモニア輸出ハブによるGW規模のグリーン水素需要創出

- 4.2.5 北欧の製鉄会社のHySustainプログラム

- 4.2.6 日豪液化水素サプライチェーン(HESC)

- 4.3 市場の阻害要因

- 4.3.1 欧州におけるGW規模の電解用ティア1再生可能PPAの不足

- 4.3.2 米国湾岸地域における水ストレスによるPEM展開の制約

- 4.3.3 韓国の既存SMRユニットにおける高額なCO₂回収コスト

- 4.3.4 カリブ諸島における水素パイプラインの規制および安全許可の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 供給源別

- 5.1.1 グレー水素

- 5.1.2 ブルー水素

- 5.1.3 グリーン水素

- 5.1.4 ターコイズ水素

- 5.1.5 ピンク水素

- 5.2 技術別

- 5.2.1 水蒸気メタン改質 (SMR)

- 5.2.2 石炭ガス化

- 5.2.3 自己熱改質 (ATR)

- 5.2.4 部分酸化 (POX)

- 5.2.5 電気分解 (アルカリ水電解、プロトン交換膜 (PEM)、固体酸化物形電解 (SOE))

- 5.3 用途別

- 5.3.1 石油精製

- 5.3.2 化学処理 (アンモニア、メタノール)

- 5.3.3 鉄鋼 (DRI、H₂-BF)

- 5.3.4 輸送燃料 (FCEV、船舶、航空)

- 5.3.5 電力およびエネルギー貯蔵

- 5.3.6 住宅用および商業用暖房

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 トルコ

- 5.4.2.7 ロシア

- 5.4.2.8 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 エジプト

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、製品・サービス、および最近の動向を含む)

- 6.4.1 リンデ plc

- 6.4.2 エア・リキード

- 6.4.3 エア・プロダクツ・アンド・ケミカルズ

- 6.4.4 シノペック

- 6.4.5 エンジー SA

- 6.4.6 ネル ASA

- 6.4.7 カミンズ Inc.

- 6.4.8 ITMパワー plc

- 6.4.9 プラグパワー Inc.

- 6.4.10 シーメンス・エナジー AG

- 6.4.11 マクファイ・エナジー SA

- 6.4.12 フューエルセル・エナジー

- 6.4.13 エナプター AG

- 6.4.14 ブルーム・エナジー

- 6.4.15 バラード・パワー・システムズ

- 6.4.16 ジョンソン・マッセイ PLC

- 6.4.17 川崎重工業

- 6.4.18 メッサー・グループ GmbH

- 6.4.19 大陽日酸株式会社

- 6.4.20 斗山燃料電池

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水素製造は、水や化石燃料、バイオマスなど様々な原料から水素を取り出すプロセスを指します。水素は燃焼時に二酸化炭素を排出しないクリーンなエネルギーキャリアとして、脱炭素社会の実現に向けた重要な役割を担うことが期待されています。特に、再生可能エネルギー由来の電力を用いて水を電気分解することで得られる「グリーン水素」は、製造から利用まで一貫してCO2排出を抑制できるため、その普及が世界的に推進されています。

水素製造にはいくつかの主要な方法があります。最も一般的なのは、天然ガスを水蒸気と反応させて水素を生成する「水蒸気改質法」です。この方法は技術的に確立されており、現在の水素製造の主流を占めていますが、製造過程で二酸化炭素を排出するため、「グレー水素」と呼ばれます。排出されるCO2を回収・貯留(CCS)または利用(CCU)する技術と組み合わせた場合は「ブルー水素」と呼ばれ、脱炭素化への移行期における重要な選択肢とされています。石炭や石油を原料とするガス化法も存在しますが、これらも同様にCO2排出が課題となります。

一方、脱炭素化の切り札として注目されているのが「水電解法」です。これは水を電気分解して水素と酸素に分解する方法で、使用する電力が再生可能エネルギー由来であれば、製造過程でのCO2排出はゼロとなります。水電解法には、アルカリ水電解(AWE)、固体高分子形水電解(PEM電解)、固体酸化物形電解セル(SOEC)などがあり、それぞれ特徴が異なります。AWEは比較的安価で大規模化に適していますが、PEM電解は応答性が高く、変動する再生可能エネルギーとの相性が良いとされます。SOECは高温で運転するため、高効率が期待されています。その他、バイオマスをガス化したり、微生物を利用して水素を生成するバイオマス由来の製造法や、太陽光を利用した光触媒による水分解、原子力発電の熱を利用した熱化学法なども研究開発が進められています。

製造された水素は多岐にわたる用途で利用されます。産業分野では、アンモニア製造(肥料)、石油精製(脱硫)、化学品製造(メタノールなど)、半導体製造、鉄鋼製造(直接還元製鉄)などに不可欠な原料として使われています。エネルギー分野では、燃料電池自動車(FCV)や燃料電池バス・トラック、鉄道、船舶、航空機などのモビリティ燃料として、また定置用燃料電池による発電や家庭用燃料電池(エネファーム)によるコージェネレーション、水素ガスタービンによる大規模発電、さらには工業炉や家庭での熱利用など、幅広い分野での活用が期待されています。

水素製造を支え、その普及を加速させるためには、関連技術の発展が不可欠です。製造された水素を安全かつ効率的に貯蔵・輸送する技術は特に重要です。高圧ガスとしてタンクに貯蔵する方法や、マイナス253℃に冷却して液化水素として貯蔵・輸送する方法が実用化されています。また、有機ハイドライド(メチルシクロヘキサンなど)やアンモニアといった水素キャリアに変換して輸送する技術も開発が進められています。これらのキャリアは常温・常圧で液体として扱えるため、既存のインフラを活用しやすいという利点があります。利用技術としては、燃料電池の高性能化や耐久性向上、水素燃焼技術の効率化などが挙げられます。さらに、ブルー水素の実現にはCO2回収・貯留・利用(CCUS)技術の確立が不可欠であり、製造コスト低減のための電解装置の効率化や再生可能エネルギーの低コスト化も重要な課題です。

水素市場は現在、脱炭素化への世界的な潮流を背景に急速に拡大しています。各国政府は水素戦略を策定し、研究開発やインフラ整備、需要創出への支援を強化しています。特に、欧州連合や日本、米国、中国などは、グリーン水素の製造・利用を推進するための大規模な投資計画を発表しています。しかし、現状では水素製造の大部分が化石燃料由来であり、グリーン水素の製造コストは依然として高いという課題があります。また、水素ステーションなどの供給インフラの整備も途上であり、安全性への懸念を払拭するための取り組みも重要です。国際的なサプライチェーンの構築も、水素の安定供給とコスト競争力確保のために不可欠な要素となっています。

将来展望として、水素製造はエネルギー転換の中核を担う技術として、さらなる進化と普及が期待されています。再生可能エネルギーの導入拡大と連動し、グリーン水素の製造コストは今後大幅に低減される見込みです。これにより、水素は様々な産業や社会活動において、化石燃料に代わる主要なエネルギー源としての地位を確立していくでしょう。水素社会の実現は、エネルギー安全保障の向上、産業競争力の強化、そして地球温暖化対策への貢献という多大な効果をもたらします。国際的な協力体制のもと、技術革新と政策支援が一体となって進められることで、持続可能な社会の実現に向けた水素の役割はますます大きくなると考えられます。