過酸化水素市場:2025年~2030年の規模・シェア分析、成長トレンドと予測

過酸化水素市場レポートは、製品用途(消毒、漂白、酸化など)、グレード(標準グレード、工業用グレードなど)、濃度/形態(水溶液、無水など)、最終用途産業(パルプ・紙、化学合成、鉱業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

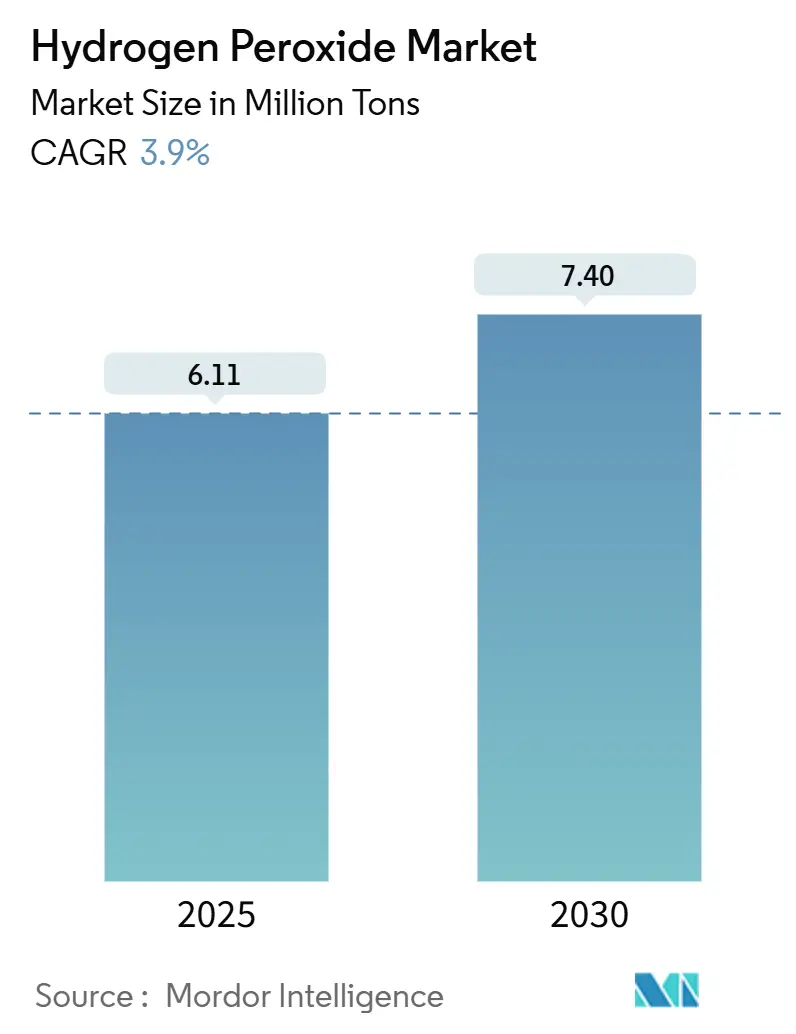

過酸化水素市場は、2025年には611万トン、2030年には740万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.9%です。この成長は、主にパルプ・製紙の漂白用途に加え、半導体製造、高度な廃水処理、環境に優しい航空宇宙推進剤といった新たな需要層によって牽引されています。これらの新規用途は平均販売価格を引き上げています。アジア太平洋地域での生産能力増強、欧州での低炭素製品の投入、および世界的な衛生プロトコルの厳格化が、安定した成長を後押ししています。一方で、原料価格の変動や危険物分類の厳格化が利益率を圧迫する要因となっています。主要サプライヤーは、超高純度生産ラインの拡大、オンサイト生成技術への投資、エレクトロニクス顧客との長期供給契約締結を通じて、市場での長期的な供給量を確保しようとしています。

主要な市場動向の概要

製品機能別では、漂白が2024年に収益シェアの61%を占めましたが、消毒剤は2030年までに4.37%のCAGRで拡大すると予測されています。グレード別では、工業用が2024年に市場シェアの41%を占め、高純度グレードは2030年まで5.23%のCAGRで成長しています。濃度/形態別では、水溶液が2024年に市場規模の80%を占め、粉末および顆粒状付加物は2030年までに4.31%のCAGRで増加すると見込まれています。最終用途産業別では、パルプ・製紙が2024年に市場規模の47%を占めましたが、廃水処理が4.24%のCAGRで最も速く成長しています。地域別では、アジア太平洋地域が2024年に市場の53%を占め、2030年まで4.27%のCAGRで成長すると予測されています。

世界の過酸化水素市場のトレンドと洞察

市場成長の主な推進要因:

* 半導体湿式洗浄における高純度グレードの需要増加: 5nm以下の半導体製造において、超高純度過酸化水素は不可欠であり、不純物閾値はpptレベルまで厳格化されています。Solvay社のINTEROX PicoPlusのような製品がこの要求を満たし、台湾、韓国、米国、ドイツの新規工場は複数年の供給契約を締結しています。Evonik社やFuhua Tongda社による生産能力増強も、中期的な強気の見通しを裏付けています。

* 欧州における食品接触包装規制の厳格化による食品グレードH₂O₂の需要促進: EUの食品安全指令により、無菌カートンやPETボトルの滅菌がより厳格に求められ、過酸化水素が好ましい薬剤として利用されています。EFSAによる安全性再確認やFDAの承認も、食品グレード溶液の需要増加を後押ししています。

* アジア太平洋地域の統合製紙工場における化学パルプ生産能力の拡大: 中国とインドでは、塩素フリー漂白プロセスを好む広葉樹および竹パルプの生産ラインが増設されています。これにより、過酸化水素の浸透率が高まり、Eコマース包装向けの繊維需要も市場を支えています。

* 産業廃水における高度酸化のためのオンサイトH₂O₂生成の増加: 厳しい排出基準に直面する製造業者は、PFAS、医薬品、界面活性剤などを無機化する紫外線/過酸化水素反応器を導入しています。オンサイト生成ユニットは輸送コストと危険物リスクを削減し、運用コストの低下が幅広い採用を促進しています。

* 北米におけるHTP(90% w/w超)を用いたグリーン推進剤への航空宇宙産業の移行: 高濃度過酸化水素(HTP)を用いたグリーン推進剤への移行が進んでおり、Benchmark Space Systems社によるスラスタ実証など、航空宇宙分野での試験がプレミアム需要を確立し、国内消費を促進しています。

市場成長を抑制する主な要因:

* EU CLPおよびREACH規制に基づく健康ハザード表示によるコンプライアンスコストの発生: 欧州の厳格なハザード表示要件を満たすため、過酸化水素製造業者は広範な安全データシートの維持や密閉型充填システムへの投資が必要です。これにより、追加の費用負担が発生し、小規模サプライヤーの新規参入を制限しています。

* 原料価格の変動: 自動酸化プロセスに用いられる2-エチルアントラキノンのスポット価格は、供給ボトルネックにより変動が激しく、電力集約型の蒸留プロセスにおけるエネルギー料金も問題を悪化させています。これにより、生産業者の利益率が圧迫され、生産能力の決定に影響を与えています。

* 環境規制と廃棄物処理の課題: (詳細な説明は提供されていませんが、市場の抑制要因として挙げられています。)

セグメント別分析

* 製品機能別: 漂白用途は2024年に市場の61%を占め、パルプ・製紙工場での塩素フリー漂白が基盤です。消毒用途は4.37%のCAGRで最も速く成長しており、病院、食品工場、公共交通機関での衛生基準の維持が需要を牽引しています。

* グレード別: 工業用グレードは2024年に41%のシェアを占め、繊維、鉱業、基礎化学品分野で利用されています。高純度材料は、半導体メーカーのサブppbレベルの金属含有量要求により、5.23%のCAGRで最も速く拡大しています。

* 濃度/形態別: 70%以下の水溶液は、連続漂白および滅菌ラインへの容易な統合性から、2024年に80%のシェアを占めました。粉末および顆粒状付加物(過ホウ酸ナトリウム、過炭酸ナトリウムなど)は、安定性と輸送の安全性から4.31%のCAGRで拡大しています。

* 最終用途産業別: パルプ・製紙は2024年に47%の消費量を維持し、輝度目標と環境基準がその役割を確保しています。廃水処理は4.24%のCAGRで成長しており、自治体のUV/過酸化水素処理やEPAのPFAS分解ガイダンスが需要を押し上げています。

地域別分析

* アジア太平洋地域: 2024年に過酸化水素市場の53%を占め、4.27%のCAGRで成長しています。中国とインドでの生産能力増強が国内の製紙およびエレクトロニクス産業に供給され、地域のサプライヤーは輸送コストの優位性を享受しています。

* 北米: 廃水規制とグリーン推進研究が、高濃度(90%超)グレードの新たな用途を刺激しています。航空宇宙分野での高濃度過酸化水素を用いたスラスタ実証などが、プレミアム需要を確立しています。

* 欧州: 成熟した市場規模を示しますが、持続可能性の革新をリードしています。Evonik社のカーボンニュートラルな過酸化水素導入や、より厳格な包装規制が食品グレードの注文を増加させています。一方で、REACH規制への準拠コストが小規模輸入業者を抑制しています。

競争環境

過酸化水素市場は統合されており、Solvay社、Evonik社、Arkema社が主要プレーヤーです。これらの企業は、統合された生産プロセスや特殊品供給を通じて市場を支配しています。Evonik社によるThai Peroxide社の買収やSolvay社の超高純度ポートフォリオは、市場での地位を強化しています。規制当局の監視は大規模な合併を制限する傾向にあり、ブラウンフィールド拡張や地域プレーヤーによる自給自足能力の強化が進んでいます。主要プレーヤーには、Evonik Industries AG、Kemira Oyj、Mitsubishi Gas Chemical Company Inc.、Solvay、Arkemaなどが挙げられます。

最近の業界動向

* 2025年1月:Evonik Industries AGとFuhua Tongda Chemicals社は、太陽電池、半導体、食品包装向けの特殊過酸化水素を生産するEvonik Fuhua New Materials (Sichuan)を設立し、2026年上半期に最初の生産を開始する予定です。

* 2025年2月:Engro Polymer & Chemicals社は、アジア太平洋地域での需要増加に対応するため、新しい過酸化水素工場に120億パキスタンルピー(約4,300万米ドル)を投資すると発表しました。

* 2024年4月:Evonik Industries AGは、Way to GO2認証プログラムに基づき、顧客のScope 3排出量削減を支援するカーボンニュートラルな過酸化水素を欧州で導入しました。

以上が、過酸化水素市場の概要に関する詳細な要約です。

このレポートは、過酸化水素市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

Mordor Intelligenceによると、過酸化水素市場は、アントラキノン自動酸化法で生産され、工業用漂白、酸化、消毒用途にバルクで取引される商用グレードの溶液を対象としています。取引量は最大70%濃度でのメトリックトンで表されます。ただし、プロピレンオキシドまたはカプロラクタムプラント向けに社内で自家生成される過酸化水素は、本調査の対象外です。

2. 市場の動向

市場は複数の要因によって推進される一方で、いくつかの課題も抱えています。

* 市場促進要因:

* 半導体湿式プロセス洗浄における高純度グレード過酸化水素の需要が増加しています。

* 欧州では、食品接触包装に関する規制が厳格化されており、食品グレードの過酸化水素の需要が高まっています。

* アジア太平洋地域では、化学パルプ生産能力の拡大が進んでいます。

* 工業廃水処理における高度酸化プロセス向けに、オンサイトでの過酸化水素生成が増加しています。

* 北米の航空宇宙産業では、HTP(90% w/w超)を用いたグリーン推進剤へのシフトが進んでいます。

* 市場抑制要因:

* EUのCLPおよびREACH規制に基づく健康被害表示は、企業にコンプライアンスコストを発生させています。

* 原料価格の変動が市場に影響を与えています。

* 環境規制の強化と廃棄物処理の課題も市場の成長を抑制する要因となっています。

3. 市場セグメンテーション

市場は以下の主要なカテゴリで分析されています。

* 製品機能別: 消毒剤、漂白剤、酸化剤、その他の製品機能(洗浄剤など)。

* グレード別: 標準グレード(35% w/w未満)、工業グレード(35~50%)、高純度グレード(50%超)。

* 濃度/形態別: 水溶液(70%以下)、無水(90%超)、粉末/顆粒付加物(過ホウ酸塩、過炭酸塩など)。

* 最終用途産業別: パルプ・紙、化学合成、廃水処理、鉱業、食品・飲料、化粧品・ヘルスケア、繊維、その他の最終用途産業(電子・半導体、輸送、無菌包装、ロケットなど)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、コロンビアなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、南アフリカ、エジプト、ナイジェリアなど)。

4. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。主要企業としては、Arkema、BASF、Chang Chun Group、Dow、Evonik Industries AG、FMC Corporation、MITSUBISHI GAS CHEMICAL COMPANY, INC.、Solvayなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細にプロファイルされています。

5. 市場機会と将来展望

過酸化水素市場には、未開拓分野や未充足ニーズの評価を通じて新たな機会が存在します。特に、廃水処理分野における過酸化水素の利用は、将来的な成長の大きな可能性を秘めているとされています。

6. 調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: アジア太平洋地域のパルプ工場管理者、米国の半導体湿式プロセスエンジニア、欧州の廃水処理請負業者の調達責任者へのインタビューを通じて、グレード構成の変化、典型的な納入価格、稼働率の傾向などを検証しました。

* 二次調査: UN COMTRADEの出荷データ、World Pulp and Paper Associationの生産指数、Eurostatの化学品生産統計、US EPAの排水ガイドライン、HPPO技術に関する査読付き論文など、信頼性の高い公開情報源から基礎的な統計データを収集しました。企業報告書、投資家向け資料、業界誌の価格追跡データなども補完的に活用されています。

* 市場規模算出と予測: 地域別のパルプ、繊維、HPPO需要プールからトップダウンで市場を再構築し、過酸化水素の浸透率と平均濃度係数で調整しています。一部のサプライヤー集計やチャネルASP×数量のボトムアップチェックも行い、全体的な整合性を確保しています。主要変数には、新規漂白パルプ生産能力、半導体ウェハー生産開始数、廃水再利用義務、50%グレードの平均契約価格、貿易加重通貨変動などが含まれます。

* データ検証と更新サイクル: モデルの出力は、3層の差異チェック、ピアレビュー、上級管理職による承認を経ており、毎年更新されます。また、重要なイベント、工場停止、規制変更、二桁の価格変動などが発生した場合には、臨時改訂が行われ、常に最新の検証済みデータが提供されます。

Mordor Intelligenceの過酸化水素市場のベースラインは、厳格な定義、二重追跡モデリング、および年次更新サイクルにより、他社との数値の差異を最小限に抑え、高い信頼性を確保しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 半導体湿式プロセス洗浄における高純度グレードの需要増加

- 4.2.2 欧州における食品接触包装規制の厳格化が食品グレードH₂O₂を推進

- 4.2.3 APACの統合製紙工場における化学パルプ生産能力の拡大

- 4.2.4 工業廃水における高度酸化のためのオンサイトH₂O₂生成の増加

- 4.2.5 北米におけるHTP(90% w/w超)を用いたグリーン推進剤への航空宇宙産業の移行

-

4.3 市場の阻害要因

- 4.3.1 EU CLPおよびREACHに基づく健康ハザード表示がコンプライアンスコストを発生

- 4.3.2 原料価格の変動

- 4.3.3 環境規制と廃棄物処理の課題

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 価格分析

- 4.8 貿易分析

- 4.9 供給シナリオ

5. 市場規模と成長予測(数量)

-

5.1 製品機能別

- 5.1.1 消毒剤

- 5.1.2 漂白

- 5.1.3 酸化剤

- 5.1.4 その他の製品機能(洗浄剤など)

-

5.2 グレード別

- 5.2.1 標準グレード(35 % w/w未満)

- 5.2.2 工業用グレード(35~50 %)

- 5.2.3 高純度グレード(50 %超)

-

5.3 濃度/形態別

- 5.3.1 水溶液(70 %以下)

- 5.3.2 無水(90 %超)

- 5.3.3 粉末/顆粒付加物(例:過ホウ酸塩、過炭酸塩)

-

5.4 最終用途産業別

- 5.4.1 パルプ・紙

- 5.4.2 化学合成

- 5.4.3 廃水処理

- 5.4.4 鉱業

- 5.4.5 食品・飲料

- 5.4.6 化粧品・ヘルスケア

- 5.4.7 繊維

- 5.4.8 その他の最終用途産業(エレクトロニクス・半導体、輸送、無菌包装、ロケット工学)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 アルゼンチン

- 5.5.3.3 コロンビア

- 5.5.3.4 その他の南米地域

- 5.5.4 欧州

- 5.5.4.1 ドイツ

- 5.5.4.2 英国

- 5.5.4.3 フランス

- 5.5.4.4 イタリア

- 5.5.4.5 スペイン

- 5.5.4.6 北欧

- 5.5.4.7 トルコ

- 5.5.4.8 ロシア

- 5.5.4.9 その他の欧州地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の地域(中東・アフリカ)

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 アルケマ

- 6.4.2 BASF

- 6.4.3 長春グループ

- 6.4.4 ダウ

- 6.4.5 エングロ・コーポレーション・リミテッド

- 6.4.6 エボニック・インダストリーズAG

- 6.4.7 FMCコーポレーション

- 6.4.8 広東中成化学品株式会社

- 6.4.9 グジャラート・アルカリーズ・アンド・ケミカルズ・リミテッド

- 6.4.10 ほどがや化学株式会社

- 6.4.11 インディアン・パーオキサイド・リミテッド

- 6.4.12 ケミラ Oyj

- 6.4.13 キングボード・ホールディングス・リミテッド

- 6.4.14 魯西化学グループ

- 6.4.15 三菱ガス化学株式会社

- 6.4.16 ナショナル・パーオキサイド・リミテッド

- 6.4.17 日本製紙株式会社

- 6.4.18 ヌーリオン

- 6.4.19 OCIアラバマ

- 6.4.20 PQコーポレーション

- 6.4.21 青島ラシェン株式会社

- 6.4.22 四川和邦生物技術有限公司

- 6.4.23 ソルベイ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

過酸化水素は、化学式H₂O₂で表される化合物であり、水(H₂O)に酸素原子が一つ多く結合した構造を持つ、無色透明の液体です。特異な臭気を持ち、水に非常によく溶けます。その最も重要な化学的特性は、強力な酸化剤であると同時に、特定の条件下では還元剤としても作用する点にあります。しかし、一般的には酸化剤としての用途が広く知られています。過酸化水素は不安定な物質であり、光、熱、アルカリ、重金属イオンなどの触媒の存在下で、水と酸素に分解しやすい性質を持っています。この分解反応は発熱を伴い、高濃度の場合には爆発の危険性もあるため、取り扱いには細心の注意が必要です。毒性や腐食性も有しており、皮膚や粘膜に触れると炎症を引き起こすことがあります。

過酸化水素は、その用途に応じて様々な濃度やグレードで製造・供給されています。濃度別に見ると、まず低濃度(通常3%程度)のものは、医療用消毒液やコンタクトレンズ洗浄液、ヘアカラーの酸化剤として一般的に使用されています。中濃度(30~35%程度)のものは、工業用の漂白剤や化学合成の原料として広く利用されています。さらに高濃度(50%以上、時には90%以上)のものは、ロケット燃料の酸化剤や特殊な化学反応の触媒など、限定された専門分野で用いられています。グレード別では、不純物の許容度が異なる工業用、食品添加物として使用される食品用、医療器具の滅菌や傷口消毒に用いられる医療用、そして半導体製造プロセスで要求される超高純度の電子工業用などがあり、それぞれの用途に合わせた品質管理が徹底されています。

過酸化水素の用途は非常に多岐にわたります。最も代表的な用途の一つは、漂白剤としての利用です。紙・パルプ工業では、木材パルプの漂白に大量の過酸化水素が使用されており、環境負荷の高い塩素系漂白剤の代替として、その重要性が増しています。繊維工業においても、綿、麻、羊毛などの天然繊維や合成繊維の漂白に用いられ、製品の白色度や品質向上に貢献しています。食品工業では、小麦粉やでんぷんの漂白、さらには食品容器の殺菌にも利用されています。

殺菌・消毒剤としても広く活用されています。医療分野では、傷口の消毒や医療器具の滅菌に用いられるほか、歯科治療における口腔内の消毒にも使われます。食品分野では、牛乳やジュースなどのアセプティック充填(無菌充填)における容器の殺菌、食品加工ラインの消毒、さらには食品そのものの殺菌にも利用されています。水処理分野では、排水処理における有機物の分解や脱臭、プール水の殺菌、地下水汚染の浄化など、環境浄化技術としても重要な役割を担っています。また、コンタクトレンズの洗浄液としても、その殺菌効果が利用されています。

強力な酸化剤としての特性から、化学合成の原料としても不可欠です。エポキシ化反応やヒドロキシル化反応など、様々な有機合成反応において酸化剤として用いられます。過酢酸や過炭酸ナトリウムといった他の過酸化物化合物の製造原料としても重要です。半導体製造プロセスにおいては、ウェハーの洗浄やエッチング工程で、超高純度の過酸化水素が不可欠な材料として使用されており、半導体産業の発展を支える基盤材料の一つとなっています。その他、脱臭剤や、高濃度品はロケットや魚雷の推進剤としても利用されることがあります。

過酸化水素の製造方法としては、現在、アントラキノン法が主流となっています。この方法は、アントラキノン誘導体を水素化してアントラヒドロキノンとし、これを空気酸化することで過酸化水素を生成し、同時にアントラキノン誘導体を再生するというサイクルを繰り返すものです。効率的で大規模生産に適しており、世界の過酸化水素生産のほとんどを占めています。その他、電解法や、水素と酸素を直接反応させる直接合成法なども研究されていますが、実用化には課題が残されています。過酸化水素は不安定なため、製品の安定化技術が非常に重要です。リン酸塩やキレート剤などの安定剤を微量添加することで、分解を抑制し、貯蔵・輸送中の品質を維持しています。また、低温での保存や遮光も安定性維持に寄与します。取り扱いにおいては、専用の容器(ポリエチレンやステンレス製など)を使用し、換気を十分に行い、火気厳禁とするなど、厳重な安全管理が求められます。個人保護具の着用も必須です。

過酸化水素の市場は、世界的に安定した需要があり、特にアジア太平洋地域がその成長を牽引しています。主要なメーカーとしては、三菱ガス化学、エボニック、ソルベイ、ダウなどが挙げられます。市場の需要を支える主な要因としては、環境規制の強化が挙げられます。塩素系漂白剤から過酸化水素への転換が進むことで、環境負荷の低減に貢献しています。また、食品安全意識の高まりに伴い、食品の殺菌・消毒用途での需要が増加しています。半導体産業の継続的な成長も、超高純度過酸化水素の需要を押し上げています。さらに、水処理や環境浄化技術への関心の高まりも、過酸化水素の市場拡大に寄与しています。

将来の展望としては、過酸化水素の新たな用途開発が期待されています。例えば、燃料電池分野における酸素供給源としての利用や、医療・美容分野での応用拡大、さらには高度酸化処理技術としての環境浄化への貢献が挙げられます。製造プロセスの革新も重要な課題であり、より環境負荷が低く、エネルギー効率の良い製造法の開発、特に直接合成法の実用化に向けた研究開発が進められています。また、需要地での少量生産を可能にするオンサイト生産技術の確立も、輸送コストの削減や安全性の向上に繋がる可能性があります。持続可能性の観点からも、過酸化水素はグリーンケミストリーの原則に合致する物質として注目されています。その分解生成物が水と酸素であるため、環境への負荷が少ないという利点があります。今後も、安全な取り扱いと廃棄物処理の徹底を図りながら、その多岐にわたる有用性を最大限に引き出し、社会の様々な課題解決に貢献していくことが期待されています。