世界の水素ステーション市場規模予測(2025年-2032年)、年平均26.1%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Hydrogen Refueling Stations Market by Fuel Type (Gas, Liquid), by Mode of Operations (On-site, Off-site), by Station Type (Stationary, Mobile), by End-use (Automotive, Marine, Railway, Aviation), and Region Analysis for 2025 – 2032

水素ステーションの市場規模と動向

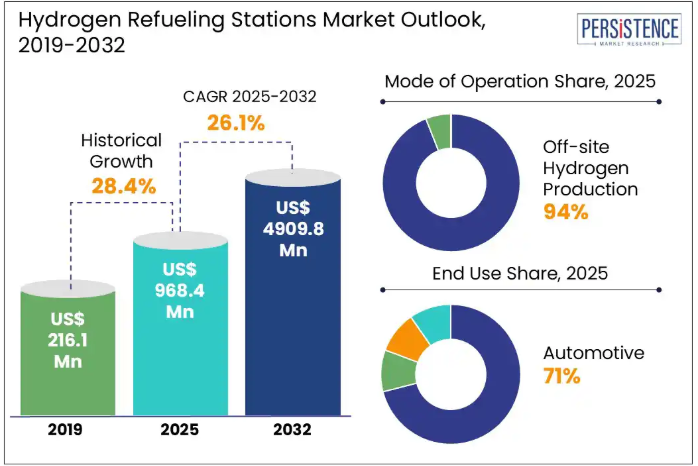

水素ステーションの市場規模は、2025年に9億6,840万米ドルに達し、2032年には49億9,800万米ドルに達し、2025年から2032年の予測期間において26.1%のCAGRで成長すると予想されています。

輸送の脱炭素化に向けた世界的な競争が加速する中、水素ステーションは、ニッチなパイロットプロジェクトから、モビリティの未来を形作る重要なインフラ資産へと急速に変化しています。これらのステーションは、現在、国のエネルギー政策、物流回廊、さらには空港のエコシステムにも戦略的に組み込まれつつあります。数十億ドルの投資と規制の義務化に支えられ、水素ステーションのインフラは劇的な変化を遂げています。韓国、ドイツ、カリフォルニアでの大規模な拡張は、実験的な導入から商業的に実行可能なネットワークへの移行を示しています。

業界の主なハイライト:

- 大型輸送用水素回廊の開発と空港を拠点とする水素ハブの整備により、新たな商業的潜在力が開かれています。

- 商用車両向けの大容量ステーションと再生可能エネルギーによる電解装置の統合により、水素の燃料補給の風景は変化しています。

- 石油・ガス企業は、既存の燃料ステーションネットワークを活用して、水素分野に参入し、急速な事業拡大を進めています。

- 移動式水素ステーションは、車両試験や遠隔地での用途向けに導入されています。

- オフサイトでの水素製造は、複雑な現場設備が不要となり、ステーションの設置および維持コストを削減できるため、主流となっています。

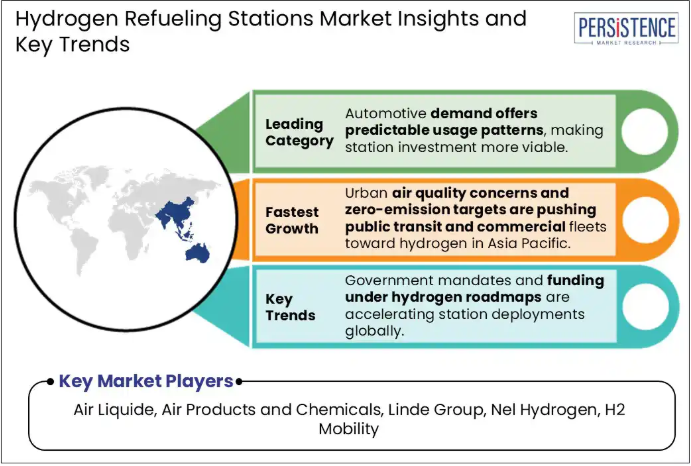

- 自動車部門は、水素の急速な充填と長距離走行能力により、タクシー、車隊、長距離トラック部門で競争優位性を持ち、2025年までに約71%のシェアを占めると見込まれています。

- 現代自動車やトヨタなど、アジア太平洋地域の現地自動車メーカーは現在、水素自動車の導入を進めており、インフラ整備の需要が高まっています。

市場動向

推進要因 – 排出ガス規制とBEVの限界 燃料需要

輸送業界からの有害排出ガスに関する懸念の高まりと規制の強化により、水素ステーション市場の成長が促進される見通しです。世界の自動車市場は、電気自動車(EV)や燃料電池自動車(FCEV)などのゼロエミッションのモビリティソリューションへの移行が進んでいます。EV は二輪車、三輪車、乗用車セグメントの市場参入をリードしていますが、水素を動力源とする FCEV は、大型自動車および公共交通機関セグメントで圧倒的な優位性を誇っています。

例えば、クリーンエアタスクフォース(CATF)の調査によると、単一の燃料補給で燃料電池電気自動車(FCEV)トラックはバッテリー電気自動車(BEV)トラックの2.5倍の距離を走行でき、同時に1回の燃料補給で充電時間を約14時間短縮できます。世界の FCEV の走行車両数は、2019年の 25,212 台から 2020年には 34,804 台へと、前年比 38% の成長過程にあります。2020年代までに 20 万台の FCEV が走行すると予測されており、それを支えるインフラの需要も大幅に増加すると予想されます。そのため、固定式および移動式の水素ステーションの設置は、今後 10 年間で加速すると予測されています。

抑制要因 – 化石燃料による水素供給と調整の遅れが成長を

阻害

持続可能な水素ステーションの展開は、コストのかかるプロセスであり、標準化に関する課題もいくつかあります。水素の生産方法と供給方法により、設計、コスト、環境影響が異なります。例えば、再生可能エネルギーで水素を生産する場合、運営時の環境影響は最小限に抑えられる可能性があります。しかし、世界全体で水素の1%のみが再生可能エネルギーから生成されており、残りは化石燃料を使用するエネルギー集約的なプロセスに依存しています。

水素インフラの整備におけるもう一つの課題は、給油ネットワークとFCEVの共進化に適切な規格を割り当てるための、各国やメーカー間の調整不足です。世界中のさまざまな組織、例えばエネルギー省、水素協会、自動車メーカーなどが、水素インフラの規格と基準の策定に向けて協力しています。

機会 – 航空業界が排出量削減のために水素燃料に目を向ける

燃料としての水素は、自動車業界だけでなく、航空、海洋、鉄道業界でも、主要なゼロエミッション燃料として普及しています。航空業界では、その高いエネルギー貯蔵能力とゼロエミッションという特徴から、水素を燃料とする航空機の開発と採用が進んでいます。ジェットエンジンで水素を燃料として燃焼すると、副生成物として水蒸気が発生しますが、これは環境に害を与えません。

主要な航空機メーカーは、長距離飛行の動力源として水素を代替燃料に活用し、環境影響を軽減するための推進エンジン開発に研究開発投資を拡大しています。例えば、エアバスは水素動力航空機の開発に投資する「ZEROeプログラム」を立ち上げました。同社は、同じエネルギー量を生産するのに気体水素の80%少ないスペースで済む液体水素に重点を置いています。

カテゴリー別分析

運用形態の洞察

運用形態により、市場はオンサイトとオフサイトの水素生産に二分されます。このうち、オフサイト水素生産は、その拡張性、コスト効率、およびグリーン水素の目標に準拠できることから、2025年には約94%のシェアを占める見通しです。主要な要因の一つは、中央集約型生産の経済的優位性です。大規模な電解槽や蒸気メタン改質施設で水素を大量に生成し、チューブトレーラーやパイプラインを通じて給油ステーションに輸送するこのモデルは、特に都市部やスペースが限られた地域において、個々のステーションサイトでの資本支出を大幅に削減します。

オンサイトでの水素製造は、物流コストの削減、エネルギーの自立性の向上、および燃料の安定供給を確保できることから、その重要性が増しています。これらのシステムでは、即時の製造と供給が可能になり、サプライチェーン全体が最適化されます。これは、配送インフラが限られている、あるいは混乱の影響を受けやすい遠隔地や都市部で特に有用です。例えばノルウェーでは、Hynion が、現地の水素バスを走らせるために、電解によるオンサイト製造を給油ステーションに導入しています。

最終用途に関する洞察

最終用途別では、市場は自動車、船舶、鉄道、航空に分けられます。このうち、自動車セグメントは、公共および商用輸送車両における FCEV の導入拡大により、2025 年には水素ステーションの市場シェアの約 71% を占める見通しです。政府とOEMが、航続距離や給油速度を犠牲にせずに輸送の脱炭素化を推進していることが、もう一つの主要な要因です。トヨタ、ヒュンダイ、ホンダなどの主要自動車メーカーは水素ポートフォリオを拡大しており、政府とエネルギー企業にステーションの展開を加速させるよう促しています。

航空業界は、脱炭素化を重視しているため、水素燃料補給インフラの重要なフロンティアとして台頭しています。商業用水素飛行はまだ主流ではありませんが、空港を拠点とした水素エコシステムの基盤整備が加速しています。その主な推進要因の一つは、欧州連合のクリーン航空イニシアチブと、クリーン水素パートナーシップの下での水素空港ロードマップです。このイニシアチブは、2030 年までに少なくとも 10 空港を水素燃料補給業務に対応するように設計することを目指しています。

地域別洞察

北米の水素ステーション市場動向

北米市場は、まだ初期段階にあり、カリフォルニア州に集中しています。2025 年初頭時点で、同州には約 62 箇所の水素ステーションが稼働しており、さらに 30 から 40 箇所が計画・建設のさまざまな段階にあります。この限定的ながらも発展途上のインフラは、トヨタ・ミライやヒュンダイ・ネクスオなどの燃料電池車(FCEV)の供給を主な目的としています。しかし、サプライチェーンの混乱やメンテナンス問題により、ステーションの拡張が滞っており、消費者からステーションの停止や水素不足に関する苦情が寄せられています。

カリフォルニア州以外では展開が限定的ですが、進展の兆候も見られます。カナダでは、豊富な水力発電資源を背景に、ケベック州が注目されています。米国の水素ステーション市場では、戦略が、特に貨物および商用車両向けの大型水素輸送へと移行しています。保険会社のニコラ社は、Voltera 社と提携し、2026 年までに、主要物流ルートをターゲットに、全米で 60 ヶ所の水素ステーションを建設する計画です。

ヨーロッパの水素ステーション市場の動向

ヨーロッパの市場は、政府の強力な支援、EU の資金援助、および国境を越えた協調的な取り組みに支えられ、着実に拡大しています。2025 年初頭現在、ヨーロッパには 186 以上の公共水素ステーションがあります。H2 MOBILITY Deutschland は、Shell、TotalEnergies、および Air Liquide と提携し、アクセスの標準化と拡大を推進することで、ドイツ全土での展開において重要な役割を果たしています。これらのステーションは、主に燃料電池乗用車およびバスに対応しています。

フランスは積極的に拡大を進めており、政府の「フランス2030計画」では水素開発に€70億を予算化し、そのうち一部は2027年までに100基の新規水素ステーションの設置を目標としています。2025年1月、TotalEnergiesはA6高速道路沿いにトラック向けの高容量700バー水素充填ステーションを初めて開設し、都市部から長距離輸送ルートへのシフトを表明しました。オランダは、HyTrucks イニシアチブを通じて、ロッテルダム、アントワープ、デュイスブルクを結ぶ水素トラック用の国境を越えた回廊を構築しています。2026 年までに 30 以上の高流量ステーションの開発を計画しています。

アジア太平洋地域の水素ステーション市場動向

2025 年には、さまざまな国家戦略、国家資金、産業パートナーシップにより、アジア太平洋地域がシェアの約 68% を占めると予想されています。日本では、政府は2030年までに320のステーションを設置する目標を、改訂された「基本水素戦略(2023年)」で掲げています。これは20万台のFCEV(燃料電池車)の普及を支援するものです。岩谷産業やJX日鉱日石エネルギーなど、高利用率のステーションに投資する企業がこの分野をリードしています。

韓国を拠点とする現代自動車グループは、大規模な水素エコシステム戦略を支援しています。政府の「水素経済ロードマップ」に基づき、同国は2030年までに310カ所を超える水素ステーションの設置を目標としています。例えば、2024年3月、現代自動車はウルサンにXCIENT燃料電池トラック専用設計の水素ステーションをオープンし、1日1,000kgの供給能力を備えています。さらに、韓国はスマートシティ構想に水素の充填を統合しています。

競争環境

水素充填ステーション市場は現在、地域ごとのリーダーシップの分散、戦略的パートナーシップ、およびエネルギー大手企業やモビリティに焦点を当てた新興企業によるインフラの拡大によって特徴づけられています。ヨーロッパでは、Air Liquide などの企業が、ステーションネットワークの標準化と国境を越えた水素燃料の供給アクセスを提供するための合弁事業で先駆的な役割を果たしています。アジア太平洋地域でも、日本の JXTG Nippon Oil & Energy や韓国の Hyundai Oilbank など、政府支援の企業が力強い推進力を見せています。これらの企業は、主に、国の水素ロードマップや補助金プログラムに支援を受けて、ネットワークの拡大を進めています。

主な業界動向

- 2025年7月、FNM は、ミラノの東環状道路にあるカルガテに、ロンバルディア州初の水素ステーションの建設を完了しました。これは、PNRR および EU 資金により資金提供を受けた 6,040 万米ドル規模の 5 ステーションのネットワークの一部です。

- 2025年5月、デュッセルドルフに新しい大容量水素ステーションが稼働を開始しました。このプロジェクトの主要開発者である H2 MOBILITY によると、これは現在ヨーロッパで最も強力な施設です。1 日の水素供給能力は最大 5 トンです。

水素ステーション市場をカバーする企業

- Air Liquide

- Air Products and Chemicals

- Linde Group

- Nel Hydrogen

- H2 Mobility

- TotalEnergies

- Colruyt Group

- McPhy Energy SA

- Greenpoint

- SK Plug Hyverse

- ENEOS

- Japan H2 Mobility

- Sinopec

- Hynet

- その他

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の水素ステーション市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 国別 FCEV 販売台数

- 国別再生可能水素プロジェクト

- 国別グリーン水素市場

- 国別水素政策およびインセンティブ制度

- 予測要因 – 関連性および影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 要因分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の水素ステーション市場の見通し:

- 主なハイライト

- 世界の水素ステーション市場の見通し:燃料タイプ

- はじめに/主な調査結果

- 2019年から2023年までの燃料タイプ別市場規模(百万米ドル)および数量(台)の分析

- 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、燃料タイプ別

- ガス水素充填ステーション(GHRS

- 液体水素充填ステーション(LHRS

- 市場の魅力度分析:燃料の種類

- 世界の水素充填ステーション市場の見通し:運用形態

- はじめに/主な調査結果

- 2019年から2023年までの運用形態別市場規模(百万米ドル)および数量(台)の分析

- 市場規模(百万米ドル)および数量(台)の分析と予測、運用形態別、2025年~2032年

- オンサイトH2生産

- オフサイトH2生産

- 市場の魅力度分析:運用形態

- 世界の水素ステーション市場の見通し:ステーションの種類

- 概要/主な調査結果

- 2019年から2023年までのステーションタイプ別市場規模(百万米ドル)および数量(台)の分析

- 2025年から2032年までのステーションタイプ別市場規模(百万米ドル)および数量(台)の分析と予測

- 固定式

- 移動式

- 市場魅力度分析:ステーションの種類

- 世界の水素ステーション市場の見通し:最終用途

- はじめに/主な調査結果

- 2019年から2023年までの最終用途別市場規模(百万米ドル)および数量(台)の分析

- 2025年から2032年までの市場規模(百万米ドル)および数量(台)の分析と予測、最終用途別

- 自動車

- 船舶

- 鉄道

- 航空

- 市場の魅力度分析:最終用途

- 世界の水素ステーション市場の見通し:地域

- 主なハイライト

- 2019年から2023年までの地域別市場規模(百万米ドル)および数量(台)の分析

- 市場規模(百万米ドル)および数量(台)の分析と予測、地域別、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米水素ステーション市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)および数量(台)分析および予測、国別、2025-2032年

- 米国

- カナダ

- 北米市場規模(百万米ドル)および数量(台)分析および予測、燃料タイプ別、2025-2032年

- ガス水素充填ステーション(GHRS

- 液体水素充填ステーション(LHRS

- 北米市場規模(百万米ドル)および数量(台)の分析と予測、運用形態別、2025年~2032年

- オンサイト H2 生産

- オフサイト H2 生産

- 北米市場規模(百万米ドル)および数量(台)の分析と予測、ステーションの種類別、2025-2032 年

- 固定

- 移動

- 北米市場規模(百万米ドル)および数量(台)の分析と予測、最終用途別、2025-2032 年

- 自動車

- 船舶

- 鉄道

- 航空

- ヨーロッパの水素ステーション市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパの市場規模(百万米ドル)および数量(台)の分析と予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- オランダ

- スイス

- ベルギー

- その他のヨーロッパ

- ヨーロッパの市場規模(百万米ドル)および数量(台)の分析と予測、燃料タイプ別、2025年~2032年

- ガス水素充填ステーション(GHRS)

- 液体水素充填ステーション (LHRS)

- ヨーロッパ市場規模(百万米ドル)および数量(台)の分析と予測、運用形態別、2025年~2032年

- オンサイト H2 生産

- オフサイト H2 生産

- ヨーロッパ市場規模(百万米ドル)および数量(台)の分析と予測、ステーションの種類別、2025年~2032年

- 固定式

- 移動式

- ヨーロッパの市場規模(百万米ドル)および数量(台)の分析と予測、最終用途別、2025年~2032年

- 自動車

- 船舶

- 鉄道

- 航空

- 東アジアの水素ステーション市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万米ドル)および数量(台)分析と予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万米ドル)および数量(台)分析と予測、燃料タイプ別、2025-2032年

- ガス水素充填ステーション(GHRS

- 液体水素充填ステーション(LHRS

- 東アジア市場規模(百万米ドル)および数量(台)の分析と予測、運用形態別、2025-2032

- オンサイト H2 生産

- オフサイト H2 生産

- 東アジア市場規模(百万米ドル)および数量(台)の分析と予測、ステーションタイプ別、2025-2032

- 固定

- 移動

- 東アジア市場規模(百万米ドル)および数量(台)の分析と予測、最終用途別、2025-2032

- 自動車

- 船舶

- 鉄道

- 航空

- 南アジアおよびオセアニアの水素ステーション市場の見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(台)の分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の SAO

- 南アジアおよびオセアニア市場規模(百万米ドル)および数量(台)の分析と予測、燃料タイプ別、2025-2032

- ガス水素充填ステーション(GHRS

- 液体水素充填ステーション(LHRS

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(台)の分析と予測、運用形態別、2025年~2032年

- オンサイト H2 生産

- オフサイト H2 生産

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(台)の分析と予測、ステーションの種類別、2025年~2032年

- 固定

- 移動

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(台)の分析と予測、最終用途別、2025年~2032年

- 自動車

- 船舶

- 鉄道

- 航空

- ラテンアメリカの水素充填ステーション市場の見通し:

- 主なハイライト

- 価格分析

- 中南米市場規模(百万米ドル)および数量(台)分析と予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(百万米ドル)および数量(台)分析と予測、燃料タイプ別、2025-2032年

- ガス水素充填ステーション(GHRS

- 液体水素充填ステーション(LHRS

- 中南米市場規模(百万米ドル)および数量(台)の分析と予測、運用形態別、2025-2032

- オンサイト H2 生産

- オフサイト H2 生産

- 中南米市場規模(百万米ドル)および数量(台)の分析と予測、ステーションタイプ別、2025-2032 年

- 固定

- 移動

- 中南米市場規模(百万米ドル)および数量(台)の分析と予測、最終用途別、2025-2032 年

- 自動車

- 船舶

- 鉄道

- 航空

- 中東・アフリカの水素ステーション市場の見通し:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、燃料タイプ別、2025年~2032年

- ガス水素充填ステーション(GHRS

- 液体水素充填ステーション(LHRS

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、運用形態別、2025年~2032年

- オンサイト H2 生産

- オフサイト H2 生産

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、ステーションタイプ別、2025年~2032年

- 固定

- 移動

- 中東・アフリカ市場規模(百万米ドル)および数量(台)の分析と予測、最終用途別、2025年~2032年

- 自動車

- 船舶

- 鉄道

- 航空

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール

- エア・リキード

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT分析

- 企業戦略と主な開発

- エア・プロダクツ・アンド・ケミカルズ

- リンデグループ

- ネル・ハイドロゲン

- H2モビリティ

- トタルエナジーズ

- コルリュイト・グループ

- マクフィー・エナジーSA

- グリーンポイント

- SKプラグ・ハイバース

- ENEOS

- 日本H2モビリティ

- シノペック

- ハイネット

- その他

- エア・リキード

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***