疎水性相互作用クロマトグラフィー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

疎水性相互作用クロマトグラフィー市場は、製品(カラム{軸流、放射流}、樹脂{アガロースベースなど})、技術(従来型HICなど)、サンプルタイプ(モノクローナル抗体、抗体薬物複合体など)、エンドユーザー(製薬・バイオ製薬企業など)、および地域(北米、欧州など)別に分類されます。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

疎水性相互作用クロマトグラフィー(HIC)市場の概要

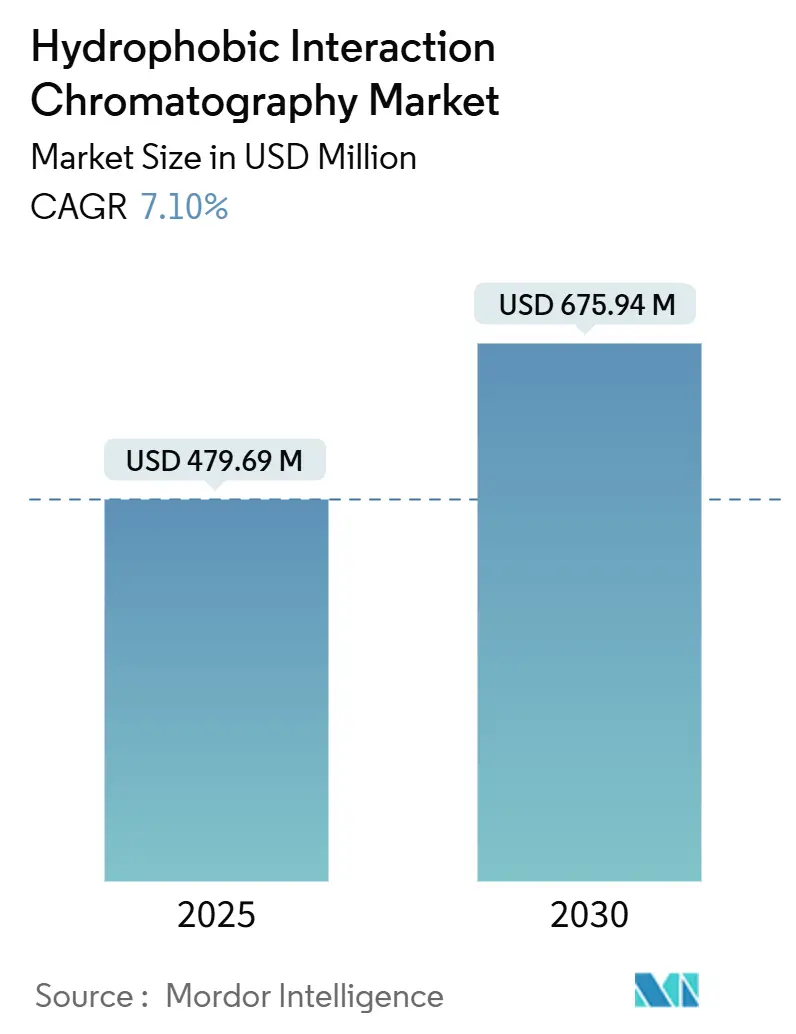

モルドール・インテリジェンスの分析によると、疎水性相互作用クロマトグラフィー(HIC)市場は、2025年に4億7,969万米ドルと評価され、2030年には6億7,594万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.10%です。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の全体像

疎水性相互作用クロマトグラフィー市場は、モノクローナル抗体(mAb)、抗体薬物複合体(ADC)、その他の複雑なバイオ医薬品のダウンストリーム精製に対する強い需要に支えられ、堅調な成長を遂げています。特に、宿主細胞タンパク質(HCP)レベルを100 ppm未満に抑えるための堅牢で高選択的なワークフローが求められています。ダナハーの15億米ドル規模の樹脂拡張プログラムやサムスンバイオロジクスの14.6億米ドル規模の工場アップグレードといった生産能力増強は、精製におけるボトルネックを増幅させ、HICソリューションの経済的価値を高めています。また、混合モード樹脂やエレクトロスピニング膜における技術進歩は、プロセス工程の短縮、溶媒消費量の削減、製造原価の競争力維持に貢献しています。米国や欧州連合における低塩溶出液を重視する規制枠組みも、承認経路を明確化し、スケールアップのリスクを軽減することで、HICの採用を加速させています。

主要なレポートのポイント

* 製品別: 2024年にはカラムが市場シェアの41%を占めましたが、樹脂は2030年までに9.8%のCAGRで成長すると予測されています。

* サンプルタイプ別: 2024年にはモノクローナル抗体が市場規模の52.3%を占め、抗体薬物複合体は2030年までに12.6%のCAGRで成長する見込みです。

* エンドユーザー別: 2024年には製薬・バイオ製薬企業が市場シェアの59.8%を占め、CDMO(医薬品受託開発製造機関)は10.4%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場規模の37.5%を占め、アジア太平洋地域は11.1%のCAGRで最も急速に拡大すると予測されています。

世界のHIC市場のトレンドと洞察

市場の成長要因

* モノクローナル抗体への需要増加: 抗体価の上昇により、ダウンストリームのボトルネックが深刻化しており、HICワークフローがその堅牢性から不可欠となっています。精製コストが製造原価の最大80%を占めることもあるため、HICによる高容量精製ステップへの注目が高まっています。宿主細胞タンパク質(HCP)の仕様が100 ppm未満に厳格化される中、HICの精製能力は後期プロセスにおいて不可欠です。

* 世界のバイオ医薬品製造能力の急増: アジア太平洋地域の政府はGMP工場へのインセンティブを強化しており、この地域の製造能力は急速に拡大しています。サムスンバイオロジクスやロッテバイオロジクスは、大規模施設にHICスイートを組み込むために多額の投資を行っています。医薬品査察協定(PIC/S)の下での基準調和も、高性能なHIC機器の選択を促進しています。

* 高スループットHIC樹脂およびカラムの進歩: 混合モードアガロース樹脂は、抗体に対して90 g/Lを超える動的結合容量を達成し、生産性を向上させています。疎水性電荷誘導クロマトグラフィー(HCIC)は、より穏やかな溶出pHと優れた選択性を提供します。エレクトロスピニング膜は、拡散制限をなくすことでサイクル時間を短縮し、バッファー量とエネルギー消費を削減します。これらの技術革新は、HIC市場の関連性を維持しています。

* 抗体薬物複合体(ADC)への研究開発費の増加: 500以上のADCプログラムが、結合型抗体と未結合型抗体を高精度で分離する精製方法を必要としており、HICがそのゴールドスタンダードとされています。疎水性ペイロードは樹脂リガンドへの結合を促進し、極端な塩条件なしに薬物抗体比(DAR)種のシャープな分離を可能にします。

* 連続処理の採用にはHIC膜が必要: 連続製造プロセスへの移行は、HIC膜の需要を促進しています。

* 低塩精製ワークフローに対する規制の推進: 米国FDAや欧州EMAなどの規制当局が低塩溶出液を推奨していることも、HICの採用を後押ししています。

市場の抑制要因

* 熟練したダウンストリーム処理人材の不足: インダストリー4.0の取り組みにはデータサイエンスの能力が不可欠ですが、この分野の人材は不足しており、賃金インフレやプロジェクトの遅延を引き起こしています。HICシステムの導入と検証には専門知識が必要であり、人材不足が市場の勢いを鈍化させる可能性があります。

* 代替クロマトグラフィーモードの利用可能性: 高容量プロテインA樹脂や膜ベースのアフィニティ捕捉など、代替の精製技術が進化しており、一部の抗体プラットフォームではHICへの依存度を低下させています。これらの代替技術は、サイクル時間の短縮や運用コストの削減を実現し、HIC市場の成長潜在力を抑制しています。

* プレミアムHIC機器および消耗品の高コスト: 特に発展途上市場や価格に敏感なセグメントでは、HIC機器と消耗品の高コストが導入の障壁となることがあります。

* HICをバイパスする使い捨てアフィニティ膜へのシフト: 一部のアプリケーションでは、使い捨てアフィニティ膜がHICを置き換える傾向が見られます。

セグメント分析

製品別: カラムが市場を牽引

* カラム: 2024年の収益の41%を占め、市場を牽引しています。エンドユーザーは、検証済みの自動化スクリプトと連携し、規制当局の承認要件を満たす機器を好むためです。大規模な軸流式構成が大量生産設備で主流ですが、スループットと圧力損失のトレードオフが経済性に影響する場面では、ラジアルフロー設計の人気が高まっています。カラムは、サードパーティのスキッドインテグレーターの広範なネットワークからも恩恵を受けており、複数工場ネットワークでの調達と検証を簡素化しています。バッチサイズが2,000 Lを超える場合、樹脂の再利用により設備投資が長期キャンペーンで償却されるため、カラムが依然としてデフォルトの選択肢です。

* 樹脂: 9.8%のCAGRで最も高い成長軌道を示しています。これは、低塩濃度でより優れた選択性を追求する混合モードリガンドの急速な採用によるものです。アガロースマトリックスは生体適合性で高いシェアを占め、ポリマービーズはアルカリ洗浄や高圧が要求される場面で採用されています。メーカーは、より短い合成経路を使用するリガンド化学に多額の投資を行い、リードタイムを短縮し、ESG報告義務に沿って炭素強度を削減しています。プーロライトの1.5億米ドル規模のアガロース樹脂工場は、北米の現地供給を大幅に拡大し、地政学的リスクを低減しています。

技術別: 古典的HICが優位性を維持

* 古典的HIC: 数十年にわたるプロセス特性評価データと豊富な規制前例があるため、依然として優位性を保っています。プロセス移行のリスクが低く、その信頼性から品質管理チームは使い慣れた塩勾配ワークフローを維持しています。古いバイオ医薬品ポートフォリオのバリデーション文書が新しい製品のテンプレートとして機能し、開発期間を短縮し、コンサルティング費用を抑制しています。

* 疎水性電荷誘導クロマトグラフィー(HCIC): 疎水性相互作用と静電相互作用を組み合わせることで、開発者がほぼ中性のpHで高感度なペイロードを溶出できるため、最も急速に成長しています。ウイルスベクターやADC製品に関する規制当局への提出書類が増加しており、品質管理部門の信頼を高めています。HCICは、極端な塩やpHなしに微妙な糖鎖の違いを解決できるため、製品の分解を防ぎ、効力を維持します。

サンプルタイプ別: モノクローナル抗体がアプリケーションをリード

* モノクローナル抗体: 2024年の収益の52.3%を占めています。これらはバイオ医薬品の主力であり、世界中の商業発売スケジュールの基盤を形成しています。精製フローシートは、プロテインA捕捉、イオン交換、そして凝集体や変異体を1%未満に除去するHICポリッシングに依存しています。新しい20,000 L反応器が稼働するたびに、通常3〜5本のHICカラムが新たに指定され、世界の生産能力拡大がHIC市場の売上と直接結びついています。

* 抗体薬物複合体(ADC): 12.6%のCAGRで最も急速に成長しています。その疎水性ペイロードは精製を複雑にし、HICの利点を際立たせています。DAR 0、DAR 2、DAR 4種をリガンド親和性のわずかな変化で分離することで、正確な投与量管理が可能となり、FDAが厳格な許容基準を設けている重要な分野です。

エンドユーザー別: 製薬企業が利用を支配

* 製薬・バイオ製薬企業: 2024年のシェアの59.8%を占めています。これは、商業ライセンスと精製キットを直接指定する後期製造決定を彼らが管理していることを反映しています。大規模な統合型企業は、樹脂サプライヤーと複数年間の枠組み契約を結び、価格指数と購入量を調整し、原材料の変動から予算を保護しています。

* CDMO(医薬品受託開発製造機関): 10.4%のCAGRで最も急速に成長しています。バイオテクノロジーのイノベーターは、マクロ経済の不確実性の中で設備投資のリスクを軽減したいと考えているためです。CDMOは幅広い技術メニューを通じて差別化を図っており、多様なクライアント分子に対応するために多様なHICメディアタイプを購入しています。ロンザの12億米ドル規模の施設買収やサムスンバイオロジクスの複数工場複合施設は、アウトソースされる生産能力の規模を強調しており、各スイートには新しいカラム、スキッド、樹脂が必要です。

地域分析

* 北米: 現在の収益の37.5%を占め、イノベーター、受託製造業者、ツールサプライヤーが集中しており、サプライチェーンを短縮し、サービス対応を迅速化しています。米国食品医薬品局(FDA)は連続製造を支持し、インラインモニタリングに関するガイダンスを公表しており、膜ベースの連続HICの採用を促進しています。連邦政府のインセンティブも、高スループットカラムスキッドの注文を後押ししています。

* 欧州: 欧州医薬品庁(EMA)の調和された枠組みにより、新しい精製技術の相互承認が迅速化され、市場を牽引しています。ドイツのバイオテクノロジー集積と炭素削減目標は、低溶媒HICワークフローの設計を促しています。英国は、高度治療薬の申請を迅速化しており、HICが中心的な役割を果たすウイルスベクター精製が多く含まれます。

* アジア太平洋: 中国、インド、韓国がバイオ医薬品の自給自足と受託製造の流れを確保しようと競い合っているため、11.1%のCAGRで最も急速に成長しています。サムスンバイオロジクスやロッテバイオロジクスに代表される大規模なキャンパス型プロジェクトは、アップストリーム、ダウンストリーム、フィル&フィニッシュユニットを単一サイトに統合し、長期的な樹脂とカラムの需要を確保しています。

競争環境

市場は中程度の集中度を示しており、巨大コングロマリットが買収を通じてフルラインのバイオプロセスポートフォリオを構築しています。サーモフィッシャーサイエンティフィックはSolventumの精製資産を41億米ドルで買収し、カラムと膜の幅を広げました。ダナハーはCytivaとPallを統合し、HIC樹脂拡張に6億米ドルを投じ、シェア防衛への大規模投資意欲を示しています。これらの動きは、コモディティリガンドの価格競争を激化させる一方で、バイヤーが統合されたサプライチェーンを好むため、スイッチング障壁を高めています。

イノベーションは競争の激しい分野であり、小規模な技術専門企業は、ADC、ウイルスベクター、または発現が困難な酵素に特化したニッチなリガンドに焦点を当てることで生き残っています。エレクトロスピニング膜サプライヤーは、メディアコストの25%削減とサイクル時間の40%短縮を謳い、CDMOにアピールしています。デジタルツインやAI駆動のメソッド最適化パッケージも、プレミアムブランドの差別化要因となっています。新興市場のメーカーは、より低い着地コストで性能仕様を満たすことで地歩を固めており、欧米の大手企業はリードタイムを維持するために現地生産を推進しています。

主要プレーヤー

主要なプレーヤーには、Bio-Rad Laboratories, Inc.、Thermo Fisher Scientific、Sartorius AG、Tosoh Bioscience GmbH、General Electric (GE Healthcare)などが挙げられます。

最近の業界動向

* 2025年4月: サーモフィッシャーサイエンティフィックは、米国での20億米ドル規模の製造拡張を発表し、そのうち15億米ドルをHIC市場樹脂を含む機器および消耗品の生産能力増強に充てました。

* 2025年2月: サーモフィッシャーサイエンティフィックは、Solventumの精製・ろ過部門を41億米ドルで買収し、HICカラム、膜、ろ過スキッドを含むダウンストリームツールキットを拡充しました。

* 2024年11月: Sartorius Stedim Biotechはマサチューセッツ州にバイオプロセスイノベーションセンターを開設し、2025年には高度なHICスキッドを展示するGMPスイートを建設する計画です。

* 2024年10月: Agilent Technologiesは、HICプロセス分析に関連する自動メソッドアシスト機能を備えたInfinity III LCシリーズを発売しました。

このレポートは、疎水性相互作用クロマトグラフィー(HIC)市場に関する包括的な分析を提供しています。HIC市場は、バイオ医薬品の精製プロセスにおいて重要な役割を果たす消耗品、樹脂、プレパックまたは空カラム、バッファー、および関連キットの年間販売額を対象としています。本調査では、古典的なHICに加え、疎水性電荷誘導クロマトグラフィー(HCIC)のバリアントも含まれており、組換えタンパク質やウイルスベクターの捕捉、中間精製、または最終精製ステップでの利用に焦点を当てています。ただし、純粋なイオン交換やサイズ排除クロマトグラフィーなど、疎水性保持相を持たない機器は調査範囲外とされています。

市場の状況

HIC市場は、複数の要因によって成長が推進されています。主な推進要因としては、モノクローナル抗体(mAb)に対する需要の増加が挙げられます。mAbの精製プロセスでは、凝集体仕様を満たすためにHICが不可欠な役割を担っています。また、世界のバイオ医薬品製造能力の急増、ハイスループットHIC樹脂およびカラムの技術進歩、抗体薬物複合体(ADC)の研究開発費の増加も市場を牽引しています。さらに、連続処理の採用に伴うHIC膜の必要性や、低塩精製ワークフローへの規制強化も市場成長に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。ダウンストリーム処理における熟練した人材の不足、代替となる多様なクロマトグラフィーモードの存在、プレミアムHIC機器および消耗品の高コストが挙げられます。また、HICをバイパスする可能性のある使い捨てアフィニティ膜への移行も、市場の成長を抑制する要因となる可能性があります。

このセクションでは、サプライチェーン分析、規制状況、および技術的展望についても深く掘り下げています。技術的展望では、疎水性電荷誘導クロマトグラフィー(HCIC)の進化や、ラジアルフローおよび膜ベースのHICプラットフォームの発展が注目されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および競争の激しさといった市場の競争環境が詳細に評価されています。

市場規模と成長予測

HIC市場は堅調な成長が見込まれており、2025年には4億7969万米ドルと評価され、2030年まで年平均成長率(CAGR)7.1%で成長すると予測されています。

市場は以下の主要なセグメントに分類され、それぞれ詳細な予測が提供されています。

* 製品別: カラム(軸流カラム、ラジアル流カラム)、樹脂(アガロースベース、ポリマーベース、シリカベース)、バッファー(コスモトロピック塩、添加剤、修飾剤)が含まれます。

* 技術別: 古典的HIC、疎水性電荷誘導クロマトグラフィー(HCIC)、および混合モードHIC樹脂が対象です。

* サンプルタイプ別: モノクローナル抗体は2024年の収益の52.3%を占め、その精製においてHICが極めて重要です。その他、抗体薬物複合体、ワクチン、ウイルスベクターおよび遺伝子治療製品、その他の組換えタンパク質が含まれます。

* エンドユーザー別: 製薬・バイオ製薬企業、医薬品開発製造受託機関(CDMOs)、医薬品研究受託機関(CROs)、学術・研究機関が主要なエンドユーザーとして挙げられます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分類されます。特に、北米がグローバルHIC市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高い11.1%のCAGRで成長すると見込まれており、その成長が注目されています。

競合状況

HIC市場の競合状況は、市場集中度と市場シェア分析を通じて評価されています。レポートでは、Bio-Rad Laboratories Inc.、Danaher (Cytiva)、GE Healthcare Life Sciences、Sartorius AG、Thermo Fisher Scientific Inc.、Merck KGaA (MilliporeSigma)、Tosoh Bioscience LLC、Waters Corporation、Agilent Technologies Inc.、Shimadzu Corporation、YMC Co. Ltd.など、多数の主要企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれており、市場における各企業の立ち位置が明確にされています。

市場機会と将来展望

レポートでは、市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来的な成長機会と展望が提示されています。これにより、市場参加者は新たなビジネスチャンスを特定し、戦略的な意思決定を行うための洞察を得ることができます。

調査方法論の信頼性

Mordor Intelligenceは、HIC市場の分析において、厳格で透明性の高い調査方法論を採用しています。デスク調査では、FDA、EMA、PMDAの生物学的製剤承認データ、UN Comtradeの貿易データ、BioPhorumの製造能力トラッカー、Questelの特許動向などを活用し、広範な情報源からデータを収集しています。一次調査では、プロセス開発科学者、CDMOの調達責任者、地域消耗品販売業者との対話を通じて、樹脂の交換サイクル、平均販売価格、採用障壁などの実用的な洞察を得ています。

市場規模の予測は、組換えタンパク質の生産量、HICステップの一般的な普及率、収穫あたりの樹脂使用量に基づいてトップダウンで構築され、サプライヤーの収益集計やチャネルASP×ボリューム調査などのボトムアップテストで検証されています。承認された生物学的製剤のパイプライン規模、mAbの平均力価、シングルユースシステムの普及、耐塩性樹脂の採用、地域的な製造拡大などの主要変数がモデルに組み込まれています。

データは、税関統計や四半期決算発表との差異チェックを経て、上級レビューによって検証されます。数値は毎年更新され、価格変動、規制変更、主要なM&Aが発生した場合には中間更新が行われるため、クライアントは常に最新の市場見解を得ることができます。Mordor Intelligenceの disciplinedなスコープ選択、変数の透明性、および年次更新のリズムは、市場計画において信頼できるベースラインを提供します。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モノクローナル抗体に対する需要の増加

- 4.2.2 世界のバイオ医薬品製造能力の急増

- 4.2.3 高スループットHIC樹脂 & カラムの進歩

- 4.2.4 抗体薬物複合体に対する研究開発費の増加

- 4.2.5 連続処理の採用にはHIC膜が必要

- 4.2.6 低塩精製ワークフローに対する規制の推進

-

4.3 市場の阻害要因

- 4.3.1 熟練したダウンストリーム処理人材の不足

- 4.3.2 代替クロマトグラフィーモードの利用可能性

- 4.3.3 プレミアムHIC機器 & 消耗品の高コスト

- 4.3.4 HICをバイパスするシングルユースアフィニティ膜への移行

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 技術的展望

- 4.6.1 疎水性電荷誘導クロマトグラフィーの進化

- 4.6.2 ラジアルフロー & 膜ベースのHICプラットフォーム

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額)

-

5.1 製品別

- 5.1.1 カラム

- 5.1.1.1 軸流カラム

- 5.1.1.2 ラジアルフローカラム

- 5.1.2 レジン

- 5.1.2.1 アガロースベースレジン

- 5.1.2.2 ポリマーベースレジン

- 5.1.2.3 シリカベースレジン

- 5.1.3 バッファー

- 5.1.3.1 コズモトロピック塩

- 5.1.3.2 添加剤 & 改質剤

-

5.2 技術別

- 5.2.1 従来型HIC

- 5.2.2 疎水性電荷誘導クロマトグラフィー (HCIC)

- 5.2.3 混合モードHICレジン

-

5.3 サンプルタイプ別

- 5.3.1 モノクローナル抗体

- 5.3.2 抗体薬物複合体

- 5.3.3 ワクチン

- 5.3.4 ウイルスベクター & 遺伝子治療製品

- 5.3.5 その他の組換えタンパク質

-

5.4 エンドユーザー別

- 5.4.1 製薬 & バイオ製薬企業

- 5.4.2 医薬品受託開発製造機関 (CDMO)

- 5.4.3 受託研究機関 (CRO)

- 5.4.4 学術 & 研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 バイオ・ラッド・ラボラトリーズ社

- 6.3.2 ダナハー(サイティバ)

- 6.3.3 GEヘルスケア・ライフサイエンス

- 6.3.4 サルトリウスAG

- 6.3.5 サーモフィッシャーサイエンティフィック社

- 6.3.6 メルクKGaA(ミリポアシグマ)

- 6.3.7 東ソーバイオサイエンスLLC

- 6.3.8 ウォーターズコーポレーション

- 6.3.9 アジレント・テクノロジーズ社

- 6.3.10 島津製作所

- 6.3.11 株式会社ワイエムシィ

- 6.3.12 セパックス・テクノロジーズ社

- 6.3.13 レプリジェン・コーポレーション

- 6.3.14 クナウアー・ヴィッセンシャフトリッヒェ・ゲレーテGmbH

- 6.3.15 JNC株式会社

- 6.3.16 バイオワークス・テクノロジーズAB

- 6.3.17 ポール・コーポレーション

- 6.3.18 フェノメネックス社

- 6.3.19 クロマタン・コーポレーション

- 6.3.20 ダイセル・キラル・テクノロジーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

疎水性相互作用クロマトグラフィー(Hydrophobic Interaction Chromatography, HIC)は、生体分子、特にタンパク質の表面疎水性を利用して分離を行う液体クロマトグラフィーの一種です。この技術は、タンパク質を変性させることなく、その立体構造と生物活性を保持したまま精製・分析できるという大きな利点を持っています。HICの原理は、高塩濃度下で水分子が溶質分子の周りに構造化し、溶質分子間の疎水性相互作用が促進されることに基づいています。これにより、疎水性の高い分子が、カラム充填剤の表面に固定された疎水性リガンドに結合します。その後、塩濃度を徐々に低下させることで、水分子の構造が崩れ、疎水性相互作用が弱まり、結合していた分子が疎水性の低いものから順に溶出します。この塩濃度勾配による溶出は、タンパク質の表面疎水性のわずかな違いを捉え、高分解能な分離を可能にします。

HICには、使用される充填剤の種類や分離モードにおいていくつかのバリエーションが存在します。充填剤のリガンドとしては、フェニル基、ブチル基、オクチル基、エーテル基などが一般的です。これらのリガンドは疎水性の強さが異なり、分離対象となる分子の疎水性や分離目的に応じて選択されます。例えば、フェニル基は中程度の疎水性を持ち、多くのタンパク質分離に用いられます。ブチル基やオクチル基はより強い疎水性を持ち、エーテル基は比較的弱い疎水性を示すため、より穏やかな分離に適しています。また、充填剤のマトリックス(基材)には、アガロース、ポリマー、シリカなどが用いられ、これらは耐圧性、化学的安定性、流速特性に影響を与えます。分離モードとしては、一般的な塩濃度勾配溶出の他に、pH勾配や温度勾配を利用して疎水性相互作用を制御する方法も研究されています。分析用途では高分解能が求められ、分取用途では大量処理能力が重視されます。

HICの用途は非常に広範であり、特にバイオ医薬品分野において不可欠な技術となっています。最も主要な用途は、モノクローナル抗体(mAb)や抗体薬物複合体(ADC)などの抗体医薬品の精製および品質管理です。HICは、抗体凝集体、フラグメント、変異体、未結合薬物などを高分解能で分離・除去できるため、製品の純度と安全性を確保する上で極めて重要です。また、組換えタンパク質、酵素、ワクチン、ウイルス様粒子(VLP)などの精製にも広く利用されています。分析用途としては、タンパク質の疎水性プロファイルの評価、凝集体の検出と定量、翻訳後修飾(グリコシル化、脱アミド化など)による疎水性の変化の検出、そしてADCの薬物抗体比(DAR)分析などが挙げられます。バイオシミラーの同等性評価においても、HICは重要な比較分析ツールとして活用されています。

HICは他のクロマトグラフィー技術や分析技術と組み合わせて用いられることが多く、関連技術との連携がその価値をさらに高めています。例えば、イオン交換クロマトグラフィー(IEC)はタンパク質の表面電荷を利用して分離するため、HICと組み合わせて多段階精製を行うことで、より高い純度を実現できます。サイズ排除クロマトグラフィー(SEC)は分子サイズに基づいて分離を行いますが、HICは凝集体のより高分解能な分離を可能にする場合があります。アフィニティークロマトグラフィー(AC)は特異的結合を利用した初期精製に優れており、その後のHICによる不純物除去が一般的です。逆相クロマトグラフィー(RPC)も疎水性相互作用を利用しますが、有機溶媒を用いるためタンパク質を変性させることが多く、HICはRPCのより穏やかな代替法として位置づけられます。HICで分離されたフラクションは、質量分析(MS)と組み合わせることで詳細な構造情報を得ることができ、また、多角度光散乱検出器(MALS)や動的光散乱検出器(DLS)とオンラインで接続することで、溶出分子の分子量やサイズ情報をリアルタイムで取得することが可能です。

市場背景を見ると、HICはバイオ医薬品市場の急速な成長と密接に結びついています。モノクローナル抗体、ADC、遺伝子治療薬といった高機能なバイオ医薬品の開発・製造が活発化する中で、これらの製品の高純度精製および厳格な品質管理が求められており、HICはその中核を担う技術の一つです。医薬品の品質、安全性、有効性に対する規制が世界的に強化されていることも、高分解能な分析技術としてのHICの需要を押し上げています。主要な市場プレイヤーとしては、Cytiva(旧GEヘルスケア)、Bio-Rad、Agilent Technologies、Waters Corporation、東ソー、Merck、Thermo Fisher Scientificなどが挙げられ、HICカラム、システム、充填剤といった製品を提供しています。近年のトレンドとしては、ハイスループット化と自動化の進展、より高分解能で高分離能なカラムの開発、プロセス分析技術(PAT)への応用、そして使い捨て(シングルユース)技術との融合が進んでいます。

将来展望として、HICは今後もバイオ医薬品開発の最前線で重要な役割を果たすでしょう。特に、多特異性抗体、細胞・遺伝子治療薬、mRNAワクチンなど、より複雑な構造を持つ次世代バイオ医薬品の精製・分析において、HICの重要性はさらに増すと考えられます。技術革新の面では、より選択的で安定性の高いリガンドの開発、ナノ粒子やモノリス型カラムといった新しい充填剤技術の導入による分離効率の向上、そしてAIや機械学習を活用した分離条件の最適化などが期待されます。また、製造プロセスにおけるオンラインでのリアルタイムモニタリング技術との統合も進むでしょう。一方で、高価な充填剤や試薬のコスト、スケールアップ時の課題、複雑なサンプルからの微量成分の分離といった課題も存在します。しかし、これらを克服するための研究開発が活発に行われており、環境負荷の低い溶媒や再生可能な材料を用いたHICの開発も視野に入っています。将来的には、個別化医療における患者個々のバイオマーカー分析など、診断分野での応用も広がる可能性を秘めています。HICは、その汎用性と高分解能な分離能力により、生命科学研究および産業において不可欠な基盤技術として、今後も進化を続けることでしょう。