水耕栽培市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

水耕栽培市場レポートは、タイプ別(培地耕システムおよび液体耕システム)、作物タイプ別(トマト、レタス・葉物野菜、ピーマン、キュウリなど)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水耕栽培市場の概要

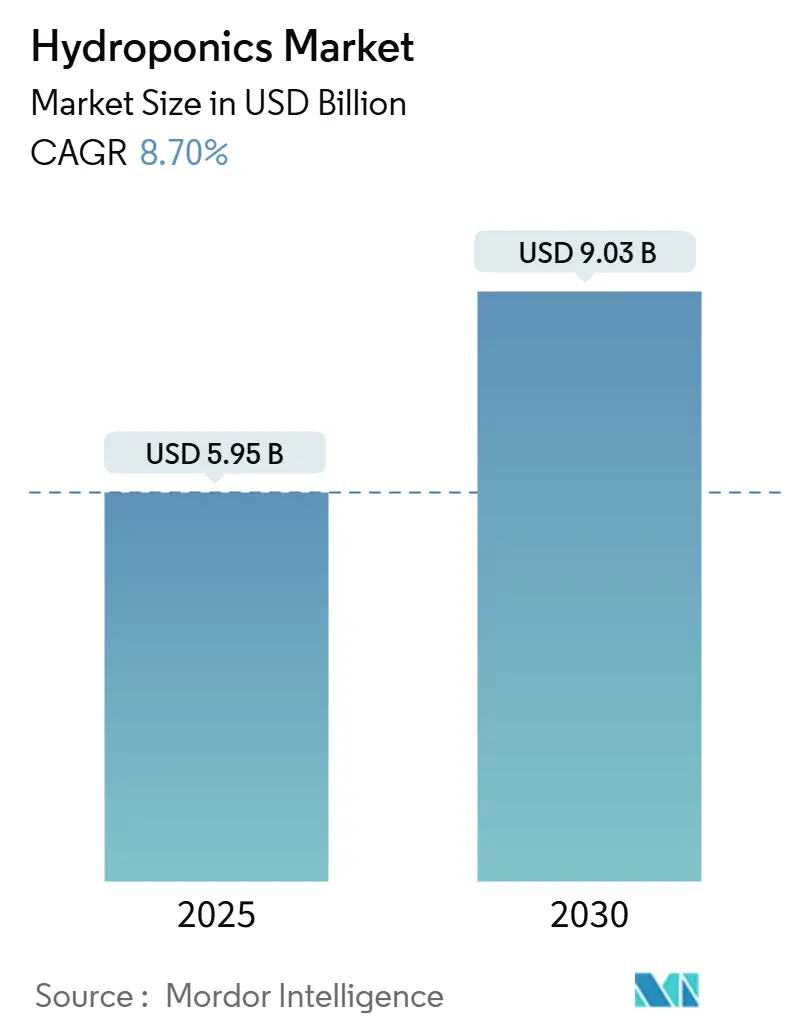

水耕栽培市場は、2025年には59.5億米ドルと推定され、2030年までに90.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.7%です。この成長は、都市人口の増加、企業の持続可能性への取り組み、および制御環境技術の急速な進歩によって推進されています。

現在、操作が簡単な集合システムが市場を支配していますが、より高い資源効率を求める事業者が増えているため、液体システムが急速に拡大しています。企業は、収穫量を増やし、運用コストを削減するためにAI駆動の栄養ルーチンを統合しており、LED価格の下落により年間を通じた生産が経済的になっています。エネルギー消費量の増加は依然として懸念事項ですが、照明効率の向上とオンサイト再生可能エネルギーへのアクセスにより、不安定な電力価格への影響は軽減されています。

主要なレポートのポイント

* タイプ別: 2024年には集合システムが収益の79.6%を占め、液体システムは2030年までに12.6%のCAGRで成長すると予測されています。

* 作物タイプ別: 2024年にはトマトが水耕栽培市場シェアの29.4%を占めましたが、レタスと葉物野菜は2030年までに9.8%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が水耕栽培市場の35.8%を占め、ヨーロッパは2030年までに13.2%のCAGRで拡大すると予測されています。

* 市場集中度: 2024年には上位5社が世界の収益の18%以上を占めており、イノベーターが既存企業よりも優位に立つ、非常に細分化された市場であることを示しています。

世界の水耕栽培市場のトレンドと洞察(推進要因)

* 1平方メートルあたりの高収量と水使用量の削減: 水耕栽培設備は、1平方メートルあたり最大11倍の生産量を実現し、水消費量を80~90%削減します。これにより、乾燥地域や高密度に建設された環境において魅力的な選択肢となります。垂直農場は灌漑水のほぼすべてをリサイクルし、従来の農業と比較して95~99%の節水を実現しています。都市計画者は、新しい都市内農場の承認において水効率を重視し、許可サイクルと建設を加速させています。

* 都市人口のシフトと地元産食品への需要: 世界人口の56%以上が都市に居住しており、住民は鮮度とトレーサビリティを保証するために、近隣で栽培された農産物をますます求めています。COVID-19期間中のサプライチェーンの混乱は、ウォルマートなどの小売業者に、棚の継続性を確保するために地域の垂直農場サプライヤーへの共同投資を促しました。若い消費者は、農薬不使用の地元産葉物野菜に15~20%のプレミアムを支払うことをいとわず、都市農場に安定したキャッシュフローを生み出しています。

* LED技術の設備投資の削減: LED照明器具の価格は2020年以降40%以上下落し、効率は1ジュールあたり3マイクロモルを超え、栽培者は熱負荷と電気代を削減できるようになりました。手頃な価格の照明器具は、プレミアムブランドの光合成出力に匹敵し、スタートアップ企業へのアクセスを民主化しています。ハードウェア販売業者は、LEDと融資をバンドルし、3年間のサービス契約にわたって支払いを分散させることで、初期費用の障壁を軽減しています。

* 企業のオンサイトESG農業義務: 企業は、温室効果ガス削減目標を達成し、従業員の福利厚生を向上させるために、本社内に水耕栽培農場を設置しています。オンサイト生産は、農産物の輸送距離をほぼゼロに削減し、企業の持続可能性監査のためのリアルタイムの栄養追跡を可能にします。人事チームは、農場ツアーやワークショップを利用してエンゲージメントスコアを高め、栽培スペースを体験学習ゾーンに変えています。

* AIによる栄養混合の最適化によるROI向上: AI駆動のアルゴリズムは、栄養素の配合を最適化し、収穫量を最大化し、廃棄物を最小限に抑えることで、水耕栽培の投資収益率(ROI)を向上させます。

* CEA農場の炭素クレジット収益化: 制御環境農業(CEA)農場は、排出量削減の厳格さを文書化し、ESG志向の資本を誘致できる企業にとって、差別化された収益源として炭素クレジットの収益化を提供します。

抑制要因の影響分析

* 初期設備投資と長い回収期間: 高額な初期費用と長い回収期間は、商業用水耕栽培の導入を妨げています。エネルギーは運用コストの最大50%を占め、自由化された電力市場におけるスポット価格の急騰に利益率をさらします。多くの発展途上国では、2桁の金利が回収期間を悪化させ、潜在的な需要があるにもかかわらず、水耕栽培市場の浸透を遅らせています。

* 制御環境農業におけるスキルギャップ: 水耕栽培における熟練した農業技術者の不足は、非効率性、コストの増加、特に新興市場での導入の遅れを引き起こします。新しい農業卒業生のうち、土壌なし生産に必要なセンサー校正、栄養化学、およびIPMの知識を持つのはわずか18%です。労働力不足は、従来の農場賃金よりもはるかに高い賃金を引き上げ、単位経済を圧迫しています。

* リンベースの栄養素廃棄物規制の強化: リンベースの栄養素廃棄物に関する規制の強化は、特に北米とEUの規制枠組みにおいて、水耕栽培事業者に新たな課題とコストをもたらしています。

* 停電リスクとエネルギー価格の変動: 不安定なエネルギーインフラを持つ地域では特に、停電リスクとエネルギー価格の変動が水耕栽培事業の運用コストと安定性に大きな影響を与えます。

セグメント分析

* タイプ別: 液体システムが集合システムとの差を縮める

* 集合システムは、土壌から土壌なし栽培への移行を検討する栽培者にとっての親しみやすさから、2024年には収益の79.6%を占め、依然として優位に立っています。その低い設備投資とシンプルな仕組みが持続的な優位性を支えています。

* しかし、液体システムは、酸素供給と栄養素投与のよりきめ細やかな制御を求める事業者が増えているため、2030年までに12.6%のCAGRで加速しています。深層水耕栽培や栄養膜技術の設備は、集合システムと比較して葉物野菜の収穫量を30~50%増加させます。閉鎖型設計は、溶液の流出をほぼすべてリサイクルするため、水料金が上昇している地域では重要な差別化要因となります。

* 不活性基質に埋め込まれたセンサーが液体栄養素のパルスを自動的にトリガーするハイブリッドアプローチも登場しており、集合システムの根の安定性と液体の精度を融合させています。

* 作物タイプ別: レタスがトマトの優位性を上回る

* トマトは、高い消費者受容度と魅力的な価格設定に牽引され、2024年の売上高の29.4%を占め、依然としてリーダーシップを維持しています。長い収穫期間は安定したキャッシュフローを可能にし、北米とヨーロッパでの拡大計画におけるその役割を確固たるものにしています。

* しかし、レタスと広範な葉物野菜は、9.8%のCAGRで最も急速な拡大を遂げる見込みです。その30~45日のサイクルは温室のスループットを最大化し、1平方メートルあたりの優れた収益を生み出します。マイクログリーンは、専門チャネルで1ポンドあたり50米ドルという高価格で取引されるプレミアムニッチとして台頭しており、事業者が迅速に資本を回収することを可能にしています。

* ピーマンとキュウリは製品構成の中で安定した位置を占めていますが、長い栽培期間と高いエネルギー負荷が広範な採用を抑制しています。ハーブ、特にバジルは、新鮮な供給ギャップがプレミアム価格を引き付けるヨーロッパ市場で繁栄しています。イチゴや薬用作物への多様化は、単一商品リスクから栽培者をさらに保護する戦略であり、水耕栽培市場が新しい顧客層に拡大するにつれて支持を集めています。

地域分析

* 北米: 成熟したインフラ、積極的なUSDA助成金、豊富なベンチャー資金を背景に、2024年には世界の収益の35.8%を確保しました。米国の商業用水耕栽培市場規模は、病院、学校、企業キャンパスが食品輸送距離の排出量を削減するためにオンサイト農場を建設するにつれて拡大し続けています。

* ヨーロッパ: 2030年までに13.2%のCAGRで最も急速な成長が期待されています。EUの「Farm-to-Fork」イニシアチブは明確な政策支援を提供し、オランダなどの国々は、化学投入量を削減し、収穫量を増やすAI駆動のセンサーネットワークを展開しています。

* アジア太平洋: 大きな未開拓の可能性を秘めています。中国には60以上の専門設備メーカーがあり、地方のインセンティブがメガシティでの垂直農場を奨励しています。インドのスタートアップ企業は、土壌栽培と比較して40倍の収穫量増加を実証しており、追加のベンチャーキャピタルを誘致しています。東南アジア諸国における食料安全保障への懸念は、新しいプロジェクトへの立法支援を獲得していますが、不安定な電力供給が依然として規模拡大を複雑にしています。

競争環境

水耕栽培市場は細分化されており、上位5社が総収益の18%以上を占めているため、統合や戦略的提携の余地があります。ベンダーは、ハードウェア、ソフトウェア、および農業サービスをターンキープラットフォームにバンドルすることで差別化を図り、オペレーターの複雑さを最小限に抑えています。Gotham GreensやBowery Farmsは、見出しとなる作付面積の拡大よりもサプライチェーンの信頼性に投資する、収益性重視のモデルを示しています。Hydrofarmのようなハードウェア販売業者は、Trolmasterのような自動化企業との提携を通じてポートフォリオを強化し、IoTコントローラーを販売カタログに組み込んでいます。

エネルギー最適化されたLEDやAIセンサー群がコモディティ化するにつれて、統合圧力は強まり、競争優位性は運用上の卓越性とブランド信頼性へとシフトしています。多国籍企業は、技術パイプラインと顧客基盤を確保するために合併・買収の道を模索しており、プライベートエクイティファンドは、細分化された地域の栽培者を統合するボルトオン買収に注目しています。炭素クレジットの収益化は、排出量削減の厳格さを文書化し、ESG志向の資本を誘致できる企業にとって、差別化された収益層を追加します。地理的拡大戦略は、都市部の消費拠点近くに複数のモジュール式農場をクラスター化することに重点を置き、当日配送を可能にし、コールドチェーンコストを削減します。

初期資本、農業に関するノウハウ、および小売業者の品質基準という形で参入障壁は依然として存在します。オープンソースのセンサーデータや大学との提携を通じて知識が普及するにつれて、スキルのハードルは徐々に低くなりますが、資金調達と流通ネットワークは依然として確立された事業者に有利に働きます。したがって、競争力学は、再生可能エネルギーと廃水再生を統合しながら責任を持って規模を拡大する中堅企業に有利に働きます。全体として、市場が成熟するにつれて、既存企業が量産効率と補完的な収益源を求めるため、2027年までに合併が加速する見込みです。

水耕栽培業界の主要企業

* Gotham Greens

* BrightFarms (COX Enterprises, Inc)

* Emirates Bustanica

* Little Leaf Farms

* Thanet Earth (Fresca Group)

最近の業界動向

* 2025年3月: Bright Farmsは、ジョージア州メイコンにある150万平方フィートの水耕栽培温室からの出荷を開始し、250人の雇用を創出し、南東部の小売業者への農薬不使用の供給を拡大しました。

* 2025年2月: Gotham Greensは、Southern Exposureイベントで、新しいサラダキットとブランドドレッシング(アボカドライムランチ、イタリアンハーブビネグレットなど)を発表しました。

* 2024年11月: Little Leaf Farmsは、CEA温室で持続可能な方法で栽培されたベビークリスピーグリーンリーフとスイートベビーバターリーフを組み合わせた新しいスイート&クリスピーレタスブレンドを発売しました。

* 2024年10月: Food Tech Valleyは、Badia Farmsと27年間の戦略的合意を締結し、236,000平方フィートのエリアでハイブリッド農業モデルを開発することになりました。

本レポートは、水耕栽培市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場規模と成長予測、主要な推進要因と阻害要因、地域別・作物タイプ別のセグメンテーション、および競争環境について包括的に解説しています。

水耕栽培市場は、土壌を使用せず、不活性培地または循環水中のミネラル豊富な栄養溶液で植物を栽培する際の、投入物、システム、および生産物の収益の販売を対象としています。アクアポニックス、土壌ベースの温室栽培、従来の露地栽培は本調査の範囲外とされています。

市場は堅調な成長を遂げており、2025年には59.5億米ドルの規模に達すると予測されています。2030年までには年平均成長率(CAGR)8.7%で拡大し、90.3億米ドルに達する見込みです。成長システム別では、液体システムが2030年までに12.6%のCAGRで最も高い成長を示すと予測されており、依然として優勢なアグリゲートシステムを上回る勢いです。作物タイプ別では、トマトが最大のセグメントであるものの、レタスやその他の葉物野菜が短い生育サイクルと高い回転率により、9.8%のCAGRで最も強い成長機会を提供すると見られています。企業が炭素排出量削減や廃棄物削減目標を達成するためにオンサイト農場を設置するESG(環境・社会・ガバナンス)義務も、水耕栽培の導入を加速させる重要な要因となっています。

市場の成長を牽引する主な要因としては、1平方メートルあたりの高収量と水使用量の削減、都市人口のシフトと地元産食品への需要の高まりが挙げられます。また、LED技術の設備投資コストの削減、企業のオンサイトESG農業義務、AIによる栄養混合の最適化による投資収益率(ROI)の向上、および制御環境農業(CEA)農場の炭素クレジット収益化も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。初期設備投資の高さと回収期間の長さ、制御環境農学におけるスキルギャップ、リンベースの栄養廃棄物に関する規制の強化、電力網の停止リスクとエネルギー価格の変動性が主な阻害要因として挙げられます。

本レポートでは、市場をタイプ別(アグリゲートシステム、液体システム)、作物タイプ別(トマト、レタス・葉物野菜、ピーマン、キュウリ、マイクログリーン、その他の作物)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの主要国を含む)に詳細に分類し分析しています。

調査は、堅牢な方法論に基づいて実施されています。一次調査では、米国、オランダ、日本、アラブ首長国連邦の商業栽培業者、設備インテグレーター、投入物配合業者へのインタビューを通じて、設置面積、単位面積あたりの収量、平均販売価格(ASP)、投資回収期間などの詳細な情報が収集されました。二次調査では、FAO、USDA-ERS、Eurostat、UN Comtradeなどの公開データ、企業報告書、業界ジャーナルが活用されています。市場規模の算出と予測は、「栽培面積×平均収量×ASP」というトップダウンアプローチと、流通業者からの出荷量データによるボトムアップアプローチを組み合わせて行われ、基質交換サイクル、節水プレミアム、エネルギー価格転嫁、LED強度、小売トマト価格の季節性などの主要変数が考慮されています。データは自動分散スキャン、シニアアナリストによるピアレビュー、必要に応じた一次回答者への再連絡を通じて厳密に検証され、毎年更新されるほか、重要なイベントや政策変更、技術コストの変動に応じて中間改訂が行われることで、常に最新のベースラインが提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびGrowUp Farms、BrightFarms、Pure Harvest Smart Farmsなどの主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

本レポートは、水耕栽培市場における現在の状況、成長の機会、および将来の展望を明確に示しており、意思決定者が自信を持って市場戦略を策定するための信頼性の高い情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 1平方メートルあたりの高収量と水使用量の削減

- 4.2.2 都市人口のシフトと地産地消の需要

- 4.2.3 LED技術の設備投資削減

- 4.2.4 企業によるオンサイトESG農業の義務化

- 4.2.5 AIによる栄養素混合の最適化によるROI向上

- 4.2.6 CEA農場のカーボンクレジット収益化

- 4.3 市場の阻害要因

- 4.3.1 初期設備投資と長い回収期間

- 4.3.2 閉鎖環境農学におけるスキルギャップ

- 4.3.3 リン系栄養素廃棄物規制の強化

- 4.3.4 停電リスクとエネルギー価格の変動

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 集合システム

- 5.1.1.1 閉鎖型システム

- 5.1.1.2 開放型システム

- 5.1.2 液状システム

- 5.2 作物タイプ別

- 5.2.1 トマト

- 5.2.2 レタスおよび葉物野菜

- 5.2.3 ピーマン

- 5.2.4 キュウリ

- 5.2.5 マイクログリーン

- 5.2.6 その他の作物(イチゴ、バジルなど)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 イタリア

- 5.3.2.6 オランダ

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GrowUp Farms

- 6.4.2 BrightFarms (COX Enterprises, Inc)

- 6.4.3 Pure Harvest Smart Farms

- 6.4.4 Little Leaf Farms

- 6.4.5 Thanet Earth (Fresca Group)

- 6.4.6 Hydro Produce

- 6.4.7 Emirates Hydroponics Farms

- 6.4.8 Revol Greens

- 6.4.9 Gotham Greens

- 6.4.10 Nutrifresh India

- 6.4.11 Badia Farms

- 6.4.12 Sundrop Farms (Centuria Capital)

- 6.4.13 Emirates Bustanica

- 6.4.14 Sky Greens

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水耕栽培は、土壌を使用せず、水と液体肥料を混ぜた養液を用いて植物を育てる農業技術でございます。この方法は、植物の根が必要な栄養素を直接養液から吸収できるように設計されており、土壌由来の病害虫のリスクを大幅に低減できる点が大きな特徴です。また、生育環境を精密に制御できるため、季節や天候に左右されずに安定した高品質な作物を生産することが可能となります。限られたスペースでも効率的に栽培できることから、都市部での農業や、土壌が不毛な地域での食料生産手段としても注目を集めております。

水耕栽培には様々な方式が存在し、それぞれに特徴がございます。代表的なものとしては、まず「固形培地耕」が挙げられます。これは、ロックウール、ウレタン、ヤシ殻、パーライトなどの固形培地を土の代わりに用い、そこに養液を供給する方式です。培地が根を物理的に支持し、水分と養分を保持するため、比較的安定した栽培が可能です。次に、培地を使用しない「水耕」方式にはいくつかの種類がございます。「NFT(Nutrient Film Technique:薄膜水耕)」は、養液を薄い膜状にして栽培ベッドの底を流し、根の一部が養液に触れ、残りが空気中に露出することで、根への酸素供給を促す方式です。葉物野菜の栽培に広く用いられています。「DFT(Deep Flow Technique:液深水耕)」は、根が養液に深く浸かるように設計されており、養液の管理が比較的容易で、家庭菜園などでも普及しています。さらに、根に養液を霧状にして噴霧する「噴霧耕(Aeroponics)」は、根への酸素供給が最も効率的で、生育速度が速いとされていますが、設備が複雑になる傾向がございます。これらの方式は、栽培する植物の種類や規模、目的に応じて選択され、それぞれが異なるメリットと課題を抱えております。

水耕栽培の用途は多岐にわたります。最も一般的なのは、レタス、ほうれん草、水菜といった葉物野菜の生産です。これらの野菜は、生育期間が短く、水耕栽培の環境制御の恩恵を受けやすいため、周年安定供給が可能となります。また、トマト、イチゴ、パプリカなどの果菜類も水耕栽培で生産されており、糖度や栄養価の安定した高品質な作物が期待できます。都市部における「植物工場」では、閉鎖された空間で光、温度、湿度、CO2濃度、養液などを完全に制御し、計画的な生産が行われています。これにより、物流コストの削減や、新鮮な農産物の供給が可能となり、食料自給率の向上にも貢献しています。研究分野では、植物の栄養生理学や病害研究、遺伝子研究などにおいて、土壌の影響を受けずに純粋な環境で植物を育成する手段として活用されています。さらに、宇宙空間での食料生産技術としての研究も進められており、将来の宇宙探査における重要な役割を担う可能性もございます。

水耕栽培の発展を支える関連技術も日進月歩で進化しております。最も重要な要素の一つが「LED照明」です。植物の光合成に必要な特定の波長(赤色光や青色光など)を効率的に照射できるLEDは、省エネルギーでありながら植物の生育を促進し、収穫量を増やすことに貢献しています。また、光の強度や照射時間を細かく制御することで、植物の形態や成分を調整することも可能になりました。次に、「環境制御システム」は、温度、湿度、CO2濃度、養液のEC(電気伝導度)やpHなどを自動でモニタリングし、最適な状態に保つための基盤技術です。IoT(モノのインターネット)やAI(人工知能)の導入により、これらのデータがリアルタイムで収集・分析され、生育予測や自動制御の精度が飛躍的に向上しています。養液管理技術も進化しており、植物の成長段階や種類に応じて、窒素、リン酸、カリウムなどの肥料成分を精密に配合し、自動で供給するシステムが開発されています。さらに、栽培ベッドの自動搬送システムや、定植・収穫作業を担うロボット技術も導入され始めており、省力化と生産効率の向上に寄与しています。

水耕栽培の市場背景は、世界的な食料問題、気候変動による農業への影響、そして農業従事者の高齢化と減少といった複数の要因によって形成されています。安定した食料供給へのニーズが高まる中、水耕栽培、特に植物工場は、天候に左右されず、計画的かつ安定的に作物を生産できるため、その解決策の一つとして期待されています。日本国内では、大手企業や異業種からの参入が相次ぎ、市場規模は拡大傾向にあります。特に葉物野菜の分野では、スーパーマーケットなどで水耕栽培された野菜を目にする機会が増えました。しかしながら、初期投資の高さや、電気代などのランニングコストが課題として挙げられます。また、栽培できる品目がまだ限られている点や、専門的な知識を持つ人材の育成も今後の普及に向けた重要な要素でございます。一方で、技術革新によるコスト削減や、栽培品目の多様化が進むことで、市場はさらに拡大していくと見込まれています。

将来展望として、水耕栽培は持続可能な農業の実現に向けて、さらに重要な役割を果たすことが期待されています。技術面では、AIによる栽培ノウハウの自動学習と最適化、ロボットによる完全自動化が進み、人手不足の解消と生産性のさらなる向上が見込まれます。これにより、初期投資やランニングコストの低減が実現し、より多くの企業や個人が水耕栽培に参入しやすくなるでしょう。栽培品目についても、現在主流の葉物野菜だけでなく、果菜類、根菜類、さらには穀物や薬用植物、香料植物など、多様な作物への適用が拡大していくと考えられます。特に、高付加価値な薬用植物の安定生産は、医療分野への貢献も期待されます。また、地域創生や地方活性化の観点からも、水耕栽培は注目されています。過疎地域での雇用創出や、災害時における食料供給拠点としての役割、さらには砂漠地帯や寒冷地といった厳しい環境下での食料生産を可能にする技術として、国際的な貢献も期待されています。資源の有効活用という点では、閉鎖型システムによる水資源の循環利用や、再生可能エネルギーとの組み合わせにより、環境負荷の低い農業モデルが確立されていくでしょう。水耕栽培は、単なる栽培技術に留まらず、食料安全保障、環境問題、地域経済といった多岐にわたる社会課題の解決に貢献する、未来の農業を牽引する技術として、その進化が期待されております。