ハイドロキノン市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ハイドロキノン市場レポートは、用途(中間体、酸化防止剤、重合禁止剤、感光性化学品)、製造プロセス(クメンヒドロペルオキシド法、フェノールのH₂O₂水酸化、アニリン酸化)、最終用途産業(化粧品、ポリマー、塗料・接着剤など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイドロキノン市場に関する本レポートは、用途、製造プロセス、最終用途産業、および地域(アジア太平洋、北米など)別にセグメント化されています。市場予測は米ドル建てで提供されており、2026年から2031年までの成長トレンドと予測を分析しています。

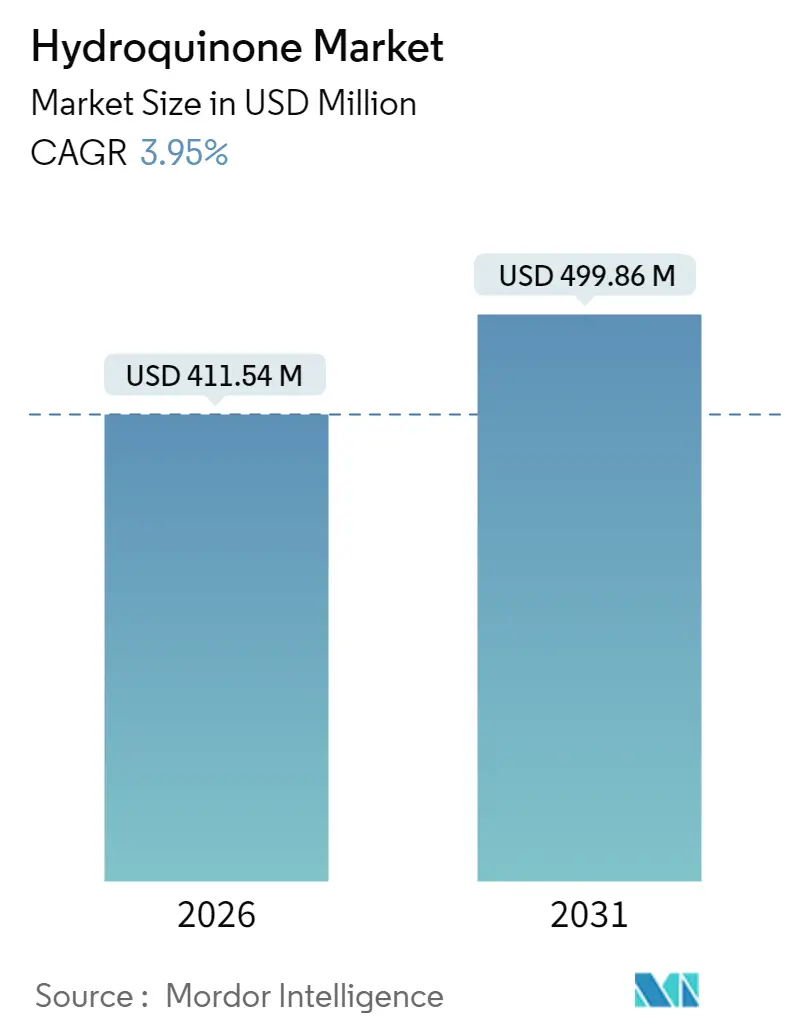

市場規模と予測

ハイドロキノン市場は、2025年の3億9,590万米ドルから、2026年には4億1,154万米ドルに達すると推定されています。2031年には4億9,986万米ドルに成長し、2026年から2031年までの予測期間において年平均成長率(CAGR)3.95%で拡大すると見込まれています。この成長は、主に重合禁止剤の需要に支えられており、化粧品用途におけるより厳格な規制の影響を相殺しています。特にアジア太平洋地域が最も成長が速く、かつ最大の市場であり、市場集中度は高いとされています。

主要な市場トレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 規制対象OTC皮膚科向けUSPグレードハイドロキノンへの移行: 米国FDAおよび欧州薬局方の基準に準拠するため、皮膚科クリニックでは化粧品グレードからUSPグレードのハイドロキノンへの切り替えが進んでいます。これにより、北米および先進アジア市場で需要が高まり、高マージンの市場機会が生まれています。

* 食品包装における非フェノール系酸化防止剤の需要増加: 食品ブランドは、保存期間の延長と高温加工への対応のため、tert-ブチルヒドロキノン(TBHQ)および関連誘導体の採用を増やしています。TBHQはハイドロキノンを原料とするため、その需要が間接的にハイドロキノン市場を支えています。

* アジアにおける重合禁止剤の生産能力増強: 中国、ベトナム、インドネシアで新たなスチレンおよびビニルモノマーの生産能力が建設されており、これに対応するため、アジア地域では重合禁止剤の生産能力が増強されています。これにより、短期的にはハイドロキノン市場の取引量が増加し、価格競争が激化しています。

* グリーンな過酸化水素水酸化ルートへの選好の高まり: フェノール水酸化において、クメンヒドロペルオキシドの代わりに過酸化水素を使用するルートは、ガス消費量を20~50%削減できることがライフサイクルアセスメントで示されています。このルートは、廃棄物発生量の削減、精製プロセスの簡素化、およびESG(環境・社会・ガバナンス)への貢献に繋がり、長期的に市場に影響を与えると予測されています。

* アナログフィルムニッチからの写真グレードの復活: アナログフィルムの特殊なニッチ市場における需要の再燃が、写真グレードのハイドロキノン市場に小規模ながら利益性の高い需要をもたらしています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 発がん性懸念による規制禁止: 欧州化学機関(ECHA)は、洗い流さない化粧品におけるハイドロキノンの使用を制限しており、インドネシアなどの新興市場でも同様の規制が導入されています。これにより、消費者の信頼が低下し、アルブチンやコウジ酸などの代替品への移行が加速しています。

* ECHA REACHによる洗い流さない化粧品への規制: 欧州におけるこの規制は、グローバルな化粧品サプライチェーンに波及効果をもたらし、ハイドロキノンの需要を抑制しています。

* クメン原料の価格変動: クメン法で生産されるハイドロキノンは、原油価格に連動するベンゼンおよびフェノールの価格変動の影響を受けます。季節的な製油所の停止や輸送のボトルネックが地域的な需給バランスを逼迫させ、ハイドロキノン市場全体に短期的な価格圧力を生じさせています。

セグメント分析

* 用途別:

重合禁止剤が2025年のハイドロキノン市場収益の66.58%を占め、2031年まで年平均成長率4.28%で拡大すると予測されており、最大かつ最速の成長セグメントです。樹脂工場では、スチレン、アクリレート、ビニルモノマーの貯蔵中にハイドロキノンを添加し、暴走反応を防いでいます。アジア太平洋地域でのモノマー生産能力の増加が需要をさらに押し上げています。酸化防止剤および写真用途はニッチ市場ですが、特殊アナログフィルムや高性能ポリマーへの関心が再燃し、利益性の高い需要を維持しています。

* 製造プロセス別:

クメンヒドロペルオキシド法が2025年にハイドロキノン市場の54.32%を占め、既存のインフラと副産物であるアセトンの価値回収に支えられています。しかし、このルートはベンゼンとプロピレンへの依存度が高く、原油サイクル変動や炭素強度に関する監視にさらされています。対照的に、過酸化水素水酸化法は、より小規模な基盤からではあるものの、2031年まで年平均成長率4.46%と最も速い成長を遂げると予測されています。この方法は、精製プロセスの簡素化と廃棄物削減という利点があり、多国籍樹脂メーカーがサプライヤー評価に組み込むISO 14001のコミットメントと合致しています。アニリン酸化法は、原料経済性が二の次となる超高純度医薬品中間体向けに選択されるニッチな選択肢です。

* 最終用途産業別:

ポリマーは2025年の売上高の35.62%を占め、2031年まで年平均成長率4.67%で拡大し、ハイドロキノン市場の中心的な存在であり続けています。エンジニアリングプラスチックメーカーは、ハイドロキノンの酸化防止剤および色安定剤としての二重の利点を評価しており、電気自動車部品の成形時に発生する黄変を防ぎます。塗料および接着剤は、重合禁止剤としての役割を利用してポットライフを延長し、ゴム加工業者はタイヤやシールにおける酸化劣化を遅らせるために誘導体を使用しています。化粧品は消費者の安全性に関する議論の中で縮小傾向にありますが、医薬品皮膚科はUSPグレードの純度要件により、プレミアムなニッチ市場を維持しています。循環経済規制は、機械的および化学的リサイクルを加速させ、バージン樹脂よりも高いラジカル数を示すリサイクルポリオレフィンの安定化需要を高めています。エレクトロニクス、農薬、特殊触媒などを含む「その他」のセグメントも、今後10年間で市場を動かす可能性のある漸進的な機会を提供しています。

* 地域別:

アジア太平洋地域は2025年の収益の47.82%を占め、2031年まで年平均成長率4.31%で拡大すると予測されており、ハイドロキノン市場における優位性を確立しています。中国の完全に統合されたフェノール-アセトン複合施設は、競争力のある価格の原料を確保し、インドのCamlin Fine Sciencesなどの特殊化学品企業は、世界市場に供給する生産量を増やしています。北米は、高い生産コストと医薬品およびハイエンド産業の堅調な需要とのバランスを取っています。Eastman Chemicalは、垂直統合とFDA登録施設を活用し、USPグレードおよび特殊写真グレードを世界中に供給しています。欧州は、エネルギーコストの上昇と、化粧品用途を制限するものの産業用途は維持されているREACH規制の進化に引き続き直面しています。生産者は、排出量を削減し、ESG指標に結びつく企業調達ポイントを獲得するために、プロセスアップグレードに投資しています。南米、中東、アフリカなどの小規模地域は、新たな石油化学パークの稼働に伴い初期段階の成長を記録していますが、特殊グレードについては依然として輸入に大きく依存しており、アジア太平洋地域の輸出業者が供給を強化する立場にあります。

競争環境

ハイドロキノン市場は高度に統合されています。Eastman Chemicalは、c GMP認証、グローバルな流通網、写真グレードからUSPグレードまでの幅広いポートフォリオを活用し、医薬品グレードのニッチ市場をリードしています。UBE Corporation、三井化学、および複数の中国国有企業が上位層を占め、それぞれ国内のフェノール基盤とポリマー添加剤の経験を活用しています。戦略的な動きは、持続可能性と製品の多様化にますます焦点を当てています。Solvayによる大規模な過酸化水素技術のライセンス供与は、既存のハイドロキノン生産者がよりグリーンなプロセスへ転換する道筋を提供しています。全体として、競争の激しさは、原材料の変動性とイノベーション、規制への迅速な対応とのバランスにかかっています。主要企業には、Camlin Fine Sciences Ltd.、Eastman Chemical Company、三井化学株式会社、Syensqo、UBE Corporationなどが挙げられます。

最近の業界動向

2025年7月には、ナイジェリアのNAFDACが公衆衛生保護のため、過剰なハイドロキノンを含む美白クリームの使用を避けるよう消費者に促しました。また、2025年2月には、セネガル当局がLightup Dark Spots Correcting Lotionに未承認のハイドロキノンが含まれていると報告し、製品安全基準に対する広範な監視が強化されています。

本レポートは、芳香族化合物であるハイドロキノン(別名キノール)の世界市場に関する詳細な分析を提供しています。ハイドロキノンは、染料、油、自動車燃料などの合成過程で、抑制剤、中間体、酸化防止剤として製造・使用される重要な化学物質です。

市場規模と成長予測によると、ハイドロキノン市場は2026年には4億1,154万米ドル規模に達し、2031年には4億9,986万米ドルに成長すると予測されています。

用途別では、重合抑制剤が市場を牽引しており、2025年の収益の66.58%を占め、2031年までの年平均成長率(CAGR)は4.28%と最も速い成長率で推移すると見込まれています。製造プロセスでは、持続可能性の観点から過酸化水素水酸化法が注目されており、クメン法と比較して温室効果ガス排出量を最大50%削減できるため、4.46%のCAGRで最も速く成長しています。地域別では、アジア太平洋地域が市場をリードしており、2025年の市場シェアは47.82%、CAGRは4.31%です。これは、統合されたフェノール-アセトンチェーン、低い原料コスト、および15,000トン/年を超える最近のプラント拡張に起因しています。

市場の成長を促進する主な要因としては、規制対象のOTC皮膚科製品におけるUSPグレードのハイドロキノンへの移行、食品包装における非フェノール系酸化防止剤の需要増加、アジアにおける重合抑制剤の生産能力増強、環境に優しい過酸化水素水酸化ルートへの嗜好の高まり、アナログフィルムのニッチ市場からの写真グレードの復活が挙げられます。

一方で、市場の成長を抑制する要因としては、発がん性に関する懸念による規制上の禁止、ECHA REACHによる洗い流さない化粧品への制限、クメン原料の価格変動が挙げられます。規制は将来の需要を形成しており、より厳格な化粧品規制は消費者向け製品の量を減少させる可能性がありますが、医薬品グレード、工業用、食品包装用途における高純度・高性能グレードの需要がその減少を相殺しています。

競合環境では、Eastman ChemicalがUSPグレードの供給をリードし、Camlin Fine Sciencesが統合された施設を通じて費用対効果の高いTBHQおよび抑制剤製品を提供することで、特殊グレードにおいて強力な地位を確立しています。その他、Brother Technology、FUJIFILM Wako Pure Chemical Corporation、Mitsui Chemicals, Inc.、Syensqo、UBE Corporationなど、多数の主要企業が市場で活動しています。

本レポートは、ハイドロキノン市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の概要、推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析を詳述しています。さらに、用途別(中間体、酸化防止剤、重合抑制剤、感光性化学品など)、製造プロセス別(クメンヒドロペルオキシド法、過酸化水素水酸化法、アニリン酸化法)、最終用途産業別(化粧品、ポリマー、塗料・接着剤、ゴムなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要27カ国)に市場規模と成長予測を詳細に分析しています。また、市場集中度、戦略的動向、市場シェア分析を含む競合環境、主要企業のプロファイル、市場機会と将来展望についても網羅しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制対象のOTC皮膚科向けUSPグレードHQへの移行

- 4.2.2 食品包装における非フェノール系酸化防止剤の需要増加

- 4.2.3 アジアにおける重合禁止剤の生産能力増強

- 4.2.4 グリーンH₂O₂水酸化経路への嗜好の高まり

- 4.2.5 アナログフィルムのニッチからの写真グレードの復活

- 4.3 市場の阻害要因

- 4.3.1 発がん性懸念による規制禁止

- 4.3.2 ECHA REACHによる洗い流さない化粧品への制限

- 4.3.3 クメン原料の価格変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 中間体

- 5.1.2 酸化防止剤

- 5.1.3 重合禁止剤

- 5.1.4 感光性化学品

- 5.2 製造プロセス別

- 5.2.1 クメンヒドロペルオキシド法

- 5.2.2 フェノールのH₂O₂水酸化

- 5.2.3 アニリン酸化

- 5.3 最終用途産業別

- 5.3.1 化粧品

- 5.3.2 ポリマー

- 5.3.3 塗料および接着剤

- 5.3.4 ゴム

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 スペイン

- 5.4.3.7 トルコ

- 5.4.3.8 北欧諸国

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 ナイジェリア

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ブラザーテクノロジー

- 6.4.2 カムリン・ファイン・サイエンシズ株式会社

- 6.4.3 イーストマン・ケミカル・カンパニー

- 6.4.4 富士フイルム和光純薬株式会社

- 6.4.5 海航工業

- 6.4.6 湖北開元化学技術有限公司

- 6.4.7 江蘇三吉利化学有限公司

- 6.4.8 三井化学株式会社

- 6.4.9 シエンスコ

- 6.4.10 天津中信化学技術有限公司(ZX CHEMTECH)

- 6.4.11 UBE株式会社

- 6.4.12 塩城豊陽化学有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイドロキノンは、皮膚の美白剤として広く知られている有機化合物です。その化学構造はベンゼン環に二つの水酸基が結合したもので、強力な還元作用を持つことが特徴です。皮膚科領域では、主に色素沈着の治療に用いられ、「肌の漂白剤」とも称されるほど、その美白効果は非常に高いとされています。ハイドロキノンの作用機序は、メラニン色素の生成に関わる酵素であるチロシナーゼの働きを阻害することにあります。これにより、メラニンが過剰に作られるのを抑制し、すでに存在するメラニン色素の還元も促進することで、シミやくすみを薄くする効果を発揮します。また、メラニンを生成するメラノサイト自体にダメージを与える作用も指摘されており、その強力な効果の根拠となっています。しかし、その強力な作用ゆえに、使用には注意が必要な成分でもあります。

ハイドロキノンには様々なタイプが存在し、主にその濃度と製剤の形態によって分類されます。一般的に、市販されている化粧品や医薬部外品には、比較的低濃度のハイドロキノン(例えば1%から2%程度)が配合されていることが多いです。これらは、日常的なスキンケアや軽度の色素沈着の改善を目指して使用されます。一方、医療機関で処方されるハイドロキノン製剤は、より高濃度(例えば4%から5%、あるいはそれ以上)のものが一般的です。これらは、医師の診断のもと、特定の症状や重度の色素沈着に対して用いられます。製剤の形態としては、クリーム、ローション、ジェルなどがあり、肌質や使用部位、目的によって使い分けられます。また、ハイドロキノン単独ではなく、トレチノイン(レチノイン酸)やステロイドなどの他の有効成分と組み合わせて使用されることも多く、これらは「クリグマン処方」として知られ、相乗効果により高い治療効果が期待されます。トレチノインは肌のターンオーバーを促進し、ハイドロキノンの浸透を高め、ステロイドはハイドロキノンやトレチノインによる刺激を緩和する目的で配合されます。

ハイドロキノンの主な用途は、様々な種類の過剰な色素沈着の治療です。具体的には、顔に現れる「肝斑」、紫外線による「老人性色素斑(いわゆるシミ)」、ニキビ跡や傷跡、やけどの後に残る「炎症後色素沈着」、そして「そばかす」などが挙げられます。特に肝斑や老人性色素斑に対しては、その高い効果から第一選択肢の一つとして考慮されることが多いです。使用方法は、通常、夜の洗顔後に患部に薄く塗布し、日中は必ず日焼け止めを使用することが推奨されます。これは、ハイドロキノンが肌を紫外線に対して敏感にする可能性があるためと、色素沈着の原因となる紫外線を防ぐことで治療効果を最大限に引き出すためです。効果が現れるまでには数週間から数ヶ月かかることが一般的で、継続的な使用が重要ですが、長期間の使用は医師の指導のもと慎重に行う必要があります。

ハイドロキノンに関連する技術や代替成分も多く存在します。ハイドロキノンはその強力な効果ゆえに刺激性や副作用のリスクも伴うため、より安全で効果的な代替成分や、ハイドロキノンの効果を高めつつ副作用を軽減する技術が研究されています。代替成分としては、アルブチン、コウジ酸、ビタミンC誘導体、トラネキサム酸、アゼライン酸、レチノイドなどが挙げられます。これらはそれぞれ異なるメカニズムでメラニン生成を抑制したり、肌のターンオーバーを促進したりすることで美白効果を発揮します。例えば、アルブチンはハイドロキノンに糖が結合した構造で、ハイドロキノンよりも穏やかな作用を持ち、刺激性が低いとされています。また、ハイドロキノンの安定性を高めるための製剤技術も進化しています。ハイドロキノンは光や酸素に弱く酸化しやすい性質があるため、リポソーム化やマイクロカプセル化といった技術を用いて、成分の安定性を向上させ、肌への浸透性を高め、かつ刺激を軽減する試みがなされています。これらの技術は、ハイドロキノンの効果を最大限に引き出しつつ、より安全に使用するための重要な進歩と言えます。

ハイドロキノンの市場背景は、国や地域によって大きく異なります。日本では、ハイドロキノンは医薬品成分として認識されており、高濃度(例えば4%以上)のものは医師の処方箋が必要な医療用医薬品として扱われています。しかし、比較的低濃度(例えば2%以下)のものは、一部の化粧品や医薬部外品にも配合が認められており、ドラッグストアやオンラインストアで購入可能です。これは、消費者が手軽に美白ケアを始められる一方で、自己判断での使用には注意が必要であることを意味します。欧州連合(EU)では、ハイドロキノンは化粧品への配合が禁止されており、医療用途に限定されています。これは、長期使用による副作用や安全性への懸念が背景にあります。一方、米国では、低濃度(2%以下)のハイドロキノンはOTC(市販薬)として広く販売されており、高濃度は処方箋薬として利用されています。このように、規制の違いは市場の動向や製品開発に大きな影響を与えています。日本では、美容皮膚科クリニックでのハイドロキノン処方は一般的であり、シミ治療の定番として高い需要があります。大手製薬会社や化粧品メーカーも、ハイドロキノンを配合した製品や、その代替成分を用いた製品の開発に力を入れています。

ハイドロキノンの将来展望としては、その効果の高さは依然として評価されつつも、安全性と利便性の向上が主要な課題となるでしょう。一つは、より安定性の高い製剤の開発です。ハイドロキノンは酸化しやすいため、使用期限や保存方法に制約がありますが、これを克服する技術は、製品の品質維持と消費者にとっての利便性向上に繋がります。また、副作用のリスクを低減しつつ、効果を維持または向上させるための研究も進められています。例えば、ハイドロキノンと他の美白成分や抗炎症成分との最適な組み合わせを探索することで、刺激を抑えながら最大の効果を引き出すことが期待されます。さらに、ハイドロキノンに代わる、より安全で効果的な新規成分の探索も継続的に行われています。チロシナーゼ阻害作用を持つ植物由来成分や、メラニン輸送を阻害する成分など、様々なアプローチが試みられています。将来的には、個々の肌質や色素沈着の種類に応じたパーソナライズされた治療法が発展し、ハイドロキノンはその選択肢の一つとして、より適切に、そして安全に活用されるようになるでしょう。しかし、その強力な効果と潜在的なリスクのバランスを常に考慮し、適切な使用が求められる成分であることに変わりはありません。