ヒドロキシカルバミド市場の規模とシェア分析 – 成長トレンドと予測(2025-2030年)

ヒドロキシカルバミド市場レポートは、製品タイプ(カプセル、錠剤など)、用途(鎌状赤血球症、骨髄増殖性疾患など)、投与経路(経口、静脈内)、流通チャネル(病院薬局など)、および地域(北米、ヨーロッパ、APAC、中東およびアフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

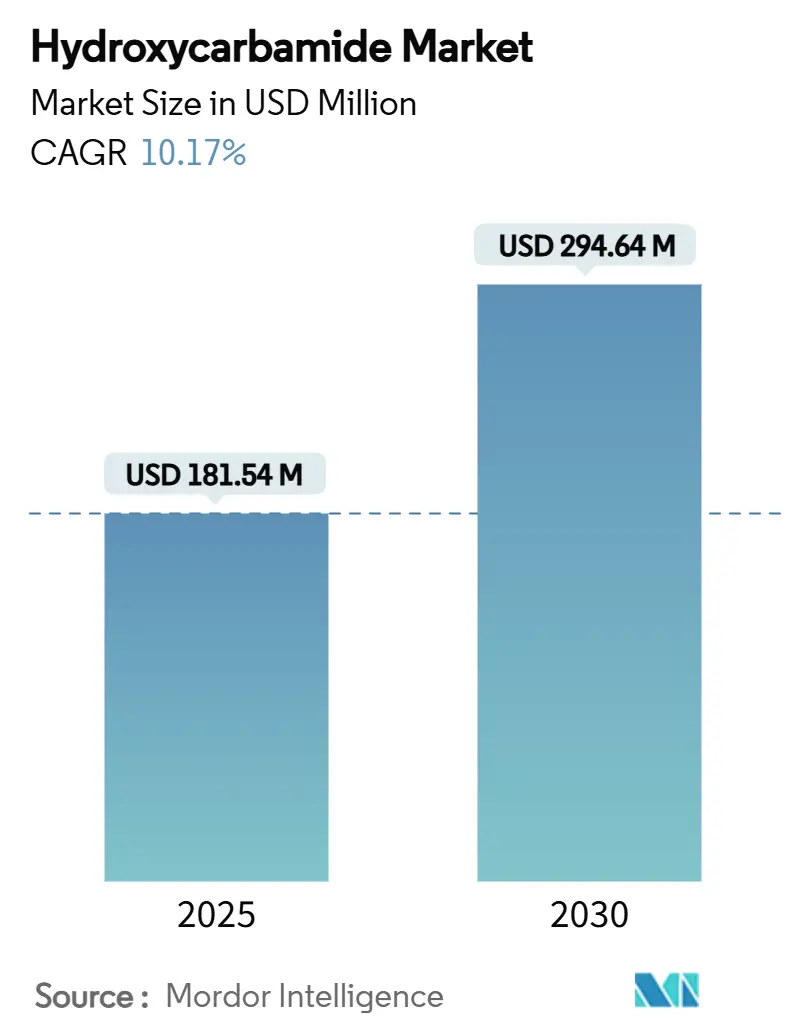

ヒドロキシカルバミド市場は、2025年には1億8,154万米ドルに達し、2030年には2億9,464万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は10.17%と堅調な成長が見込まれています。この成長は、鎌状赤血球症の標準治療としての役割、骨髄増殖性疾患や腫瘍学における臨床プロトコルの拡大、およびスクリーニングの拡大と治療補助金を提供する国家的な公衆衛生イニシアチブによって支えられています。特に、WHOアフリカの2024年ガイダンスによりヒドロキシカルバミドが必須ケアパッケージに組み込まれたことで、低・中所得地域全体で需要が増大しています。また、大規模な新生児スクリーニングの展開、ジェネリック製造能力の向上、乳児に優しい液体製剤の導入も市場の成長を後押ししています。高価な遺伝子治療からの競争圧力は、意図せずして本治療の費用対効果を強調し、市場の勢いを維持しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはカプセルが46.54%の市場シェアを占め、経口液剤および懸濁液は2030年までに12.65%のCAGRで成長すると予測されています。

* 用途別: 2024年には鎌状赤血球症が58.45%の市場シェアを占め、腫瘍学の適応症は2030年までに12.89%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製剤が89.87%のシェアを占め、静脈内投与は2030年までに13.43%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には病院薬局が65.45%のシェアを占め、デジタルおよび入札ベースのチャネルは2030年までに13.76%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が41.45%の市場シェアを占め、アジア太平洋地域は2030年までに11.54%のCAGRで最速の成長を記録すると予測されています。

グローバルヒドロキシカルバミド市場のトレンドと洞察

成長要因:

* ヘモグロビン症の世界的な負担増大: 毎年40万人以上の新生児が鎌状赤血球症で生まれており、特にサハラ以南のアフリカとインドでの発生率が高く、治療への需要が持続的に高まっています。ナイジェリアの国家管理プログラムやインドでの並行イニシアチブは、疫学的な緊急性を背景にヒドロキシカルバミドの体系的な導入を推進しています。

* 好意的な規制承認と償還政策: 米国FDAが2024年4月にXromi経口液剤の承認を6ヶ月の乳児にまで拡大したことで、早期介入プロトコルが広がり、小児科での処方が増加しています。欧州医薬品庁(EMA)が2024年9月にボキセロトール(voxelotor)の販売を停止したことも、ヨーロッパの治療アルゴリズムにおけるヒドロキシカルバミドの地位を強化しました。WHOの必須医薬品リストへの掲載や、米国のメディケイドにおける優遇価格設定も、患者の費用負担を軽減し、需要を後押ししています。

* 新興市場における堅牢なジェネリック製造能力: インドの製造業者は、米国の処方箋向け有効医薬品成分(API)の50%以上を供給しており、ヒドロキシカルバミド市場における世界的なコスト競争力を支えています。Cipla、Zydus、Dr. Reddy’sなどの企業が供給の安定性を強化しており、多国籍企業が専門資産に注力する中で、ジェネリック医薬品の積極的な拡大の余地が生まれています。

* 意識向上と新生児スクリーニングプログラムの拡大: 体系的な新生児スクリーニングは、未診断の新生児を迅速に治療候補へと転換させます。インドの国家プログラムでは、2025年初頭までに5,850万人が評価され、7,000万人のスクリーニングが計画されており、公的施設でのヒドロキシカルバミドの無料配布が進められています。早期診断と補助金付き治療は、生涯にわたる管理経路に組み込まれ、将来の需要を強化しています。

* ヒドロキシウレアの公衆衛生サプライチェーンへの統合: WHOアフリカのガイダンスにより、ヒドロキシカルバミドが新生児スクリーニング経路に組み込まれ、公衆衛生サプライチェーンへの統合が進んでいます。

* 新規小児用製剤の開発: 乳児に優しい液体製剤の導入も、市場の成長をさらに後押ししています。

抑制要因:

* 長期的な骨髄抑制に関する安全性懸念: ヒドロキシカルバミドの細胞毒性分類と骨髄抑制の可能性は、一部の医療提供者にためらいを生じさせています。定期的な血液検査はクリニックに負担をかけ、特に生涯にわたる治療を必要とする小児患者の介護者を不安にさせることがあります。

* 患者の服薬遵守と医師の採用の最適化不足: 服薬遵守率は依然として不均一であり、タンザニアの研究では小児の23.8%しか良好な遵守を達成していないと報告されています。社会経済的逆境、介護者の負担、限られたヘルスリテラシーが服薬中断の原因となっています。また、インド、マレーシア、タイでの調査では、医師の知識不足がガイドラインの合意にもかかわらず処方パターンにばらつきをもたらしていることが示されています。

* いくつかの低所得国における限られた適応症: サハラ以南のアフリカや南アジアなど、一部の低所得国ではヒドロキシカルバミドの適応症が限られていることが、市場拡大の妨げとなっています。

* 医薬品グレードの有効成分の供給制約: 中国とインドのAPIサプライチェーンに依存しているため、医薬品グレードの有効成分の供給制約が世界的な影響を及ぼす可能性があります。

セグメント分析

* 製品タイプ別: 液体製剤は乳幼児への普及を促進し、2030年までに12.65%のCAGRで成長すると予測されています。カプセルは成人向け慢性治療の需要を支え、46.54%のシェアを維持しています。

* 用途別: 鎌状赤血球症は成熟した臨床経路と保険適用により、2024年に58.45%の市場シェアを占めています。一方、腫瘍学での使用は、リボヌクレオチド還元酵素阻害作用を活用した費用対効果の高い併用療法により、12.89%のCAGRで成長すると予測されています。

* 投与経路別: 経口製剤は自己投与の利便性から慢性疾患管理の主流であり、89.87%のグローバルボリュームを占めています。静脈内投与は、急性血管閉塞性危機時の病院での使用が増加し、13.43%のCAGRで拡大しています。

* 流通チャネル別: 病院薬局は鎌状赤血球症の集中治療モデルを反映し、65.45%のグローバルボリュームを吸収しています。デジタルおよび入札ベースのチャネルは、一括割引や追跡・監視を可能にする国家的な排除ミッションによって推進され、13.76%のCAGRで成長しています。

地域分析

* 北米: 2024年には41.45%の市場シェアを占め、確立された臨床ガイドライン、広範な保険適用、乳児用製剤の早期採用により最大の市場となっています。

* ヨーロッパ: ユニバーサルヘルスシステムと専門的な希少疾患ネットワークを通じて安定したボリュームを貢献しています。EMAによるボキセロトール(voxelotor)の販売停止は、ヒドロキシカルバミドへの医師の信頼を強化しました。

* アジア太平洋: インドの国家排除ミッション、中国の生産拡大、日本とオーストラリアの臨床プロトコル改善により、11.54%のCAGRで最速の成長を遂げると予測されています。

* アフリカ: WHOの地域ガイダンスがドナー資金によるサプライチェーンを刺激し、ナイジェリア、ケニア、ガーナがヒドロキシカルバミドを新生児スクリーニング経路に組み込むなど、採用が加速しています。高い疾患有病率は、長期的な市場成長の重要な推進力となるでしょう。

競合状況

ヒドロキシカルバミド市場は中程度の断片化が見られます。Teva、Bristol Myers Squibb、Novartis(Addmedica経由)、およびCipla、Zydus、Sun Pharma、Dr. Reddy’sなどのジェネリック医薬品メーカーが世界の供給を支配しています。Tevaの2025年のAPI事業売却計画はコスト構造を再構築する可能性があり、Ciplaの2桁の収益増は新興市場での強さを示しています。小児用製剤の専門化は、XromiやSiklosを販売するNovartisのパートナーシップに競争上の優位性をもたらしています。遺伝子治療との費用対効果の比較は、ヒドロキシカルバミドの第一選択薬としての地位を強化し、高価な治療選択肢がある中でもその量を維持しています。

最近の業界動向

* 2025年3月: SanofiがQfitliaのFDA承認を獲得し、希少血液疾患における継続的なイノベーションを示しました。

* 2025年2月: Bristol Myers Squibbが2024年第4四半期の収益を123億米ドルと報告し、2025年のガイダンスを458億~468億米ドルに引き上げました。

* 2025年1月: Tevaが2024年の収益を165.4億米ドルと報告し、米国での7つのバイオシミラー発売計画を概説しました。

* 2024年5月: Ciplaが2024会計年度の収益を254.55億インドルピーと発表し、腫瘍学ジェネリックの拡大を示唆しました。

* 2024年3月: Rocheが2030年までに医薬品および診断薬に500億米ドルを米国で投資すると発表しました。

このレポートは、ヒドロキシカルバミドの世界市場に関する包括的な分析を提供しています。ヒドロキシカルバミドは、鎌状赤血球症、慢性骨髄性白血病、子宮頸がん、真性多血症といった幅広い疾患の治療に用いられる重要な薬剤です。本調査では、市場の仮定、定義、範囲が明確に設定され、詳細な調査方法論に基づいて分析が進められています。

市場は、製品タイプ、用途、投与経路、流通チャネル、および地域という多角的な視点から詳細にセグメント化されています。製品タイプには、カプセル、錠剤、経口液剤・懸濁液、静脈内注射液が含まれ、用途としては鎌状赤血球症、真性多血症や本態性血小板血症などの骨髄増殖性疾患、慢性骨髄性白血病(CML)や頭頸部扁平上皮癌(SCC)などの腫瘍、サラセミアおよびその他の適応症が対象とされています。投与経路は経口と静脈内、流通チャネルは病院薬局、小売薬局、オンライン薬局および入札ベースの供給に分類されます。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が分析対象となっています。

2030年までに、ヒドロキシカルバミド市場は10.17%の年平均成長率(CAGR)で拡大し、2億9,464万米ドルに達すると予測されています。この成長は、主に以下の要因によって牽引されています。

第一に、鎌状赤血球症などのヘモグロビン異常症の世界的負担が増大していること。第二に、好意的な規制承認と償還政策が市場参入と普及を促進していること。第三に、インドなどの新興市場における堅牢なジェネリック製造能力が、薬剤の入手可能性を高めていること。第四に、疾患に対する意識向上と新生児スクリーニングプログラムの拡大が早期診断と治療開始を促していること。第五に、ヒドロキシ尿素が公衆衛生サプライチェーンに統合され、アクセスが改善されていること。そして第六に、特に小児患者向けの新規製剤、例えば経口液剤・懸濁液の開発が進んでいることが挙げられます。これらの小児用製剤の承認により、経口液剤・懸濁液セグメントは2030年まで12.65%のCAGRで最も速い成長を示すと予測されています。

一方で、市場の成長にはいくつかの課題も存在します。長期的な骨髄抑制に関する安全性懸念は、医師や患者の採用に影響を与える可能性があります。また、特に低資源地域における患者の服薬遵守の最適化不足や医師による採用の遅れも課題です。さらに、いくつかの低所得国では適応症の表示が限られていることや、医薬品グレードの有効成分の供給制約も市場拡大の妨げとなっています。

地域別に見ると、アジア太平洋地域は11.54%のCAGRで最も急速に成長する地域と見込まれています。これは、インドにおける全国的なスクリーニングおよび無料配布ミッションの推進、ならびに東南アジア諸国における薬剤アクセスの拡大が主な要因です。

また、高価な遺伝子治療といった新しい治療選択肢が登場しているにもかかわらず、ヒドロキシカルバミドはその優れた費用対効果により、多くの疾患において第一選択治療としての地位を強化しています。

競争環境においては、Teva Pharmaceutical Industries、Bristol Myers Squibb、Novartis AG、Cipla Ltd.、Zydus Lifesciences、Dr. Reddy’s Laboratories、Sun Pharma、Alkem Laboratories、Aurobindo Pharma、Lupin、Glenmark Pharma、Hikma Pharmaceuticals、Intas Pharma、Qilu Pharmaceutical、Taj Pharma Group、Samarth Life Sciences、Akums Drugs & Pharmaceuticals、Apotex、Nova Laboratories、Addmedicaなど、グローバルおよび地域レベルで多数の主要企業が市場に参入しており、市場集中度や各社の市場シェアが分析されています。

本レポートは、これらの市場動向に加え、規制環境、ポーターのファイブフォース分析、市場機会と将来展望、ホワイトスペースおよびアンメットニーズ評価など、市場の全体像を把握するための多角的な分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘモグロビン症の世界的な負担の増加

- 4.2.2 好意的な規制承認と償還政策

- 4.2.3 新興市場における堅牢なジェネリック製造能力

- 4.2.4 意識の向上と新生児スクリーニングプログラム

- 4.2.5 ヒドロキシ尿素の公衆衛生サプライチェーンへの統合

- 4.2.6 新しい小児用製剤の開発

-

4.3 市場の阻害要因

- 4.3.1 長期的な骨髄抑制に関する安全性の懸念

- 4.3.2 患者の服薬遵守と医師の採用の不十分さ

- 4.3.3 いくつかの低所得国における限られた適応症

- 4.3.4 医薬品グレードの有効成分の供給制約

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給業者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 カプセル

- 5.1.2 錠剤

- 5.1.3 経口液剤 & 懸濁液

- 5.1.4 静脈内溶液

-

5.2 用途別

- 5.2.1 鎌状赤血球症

- 5.2.2 骨髄増殖性疾患(真性多血症、本態性血小板血症)

- 5.2.3 腫瘍学(CML、頭頸部SCC)

- 5.2.4 サラセミア & その他の適応症

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局 & 入札ベースの供給

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 テバ製薬

- 6.3.2 ブリストル・マイヤーズ スクイブ

- 6.3.3 ノバルティスAG

- 6.3.4 シプラ社

- 6.3.5 ザイダス・ライフサイエンス

- 6.3.6 ドクター・レディーズ・ラボラトリーズ

- 6.3.7 サン・ファーマ

- 6.3.8 アルケム・ラボラトリーズ

- 6.3.9 アウロビンド・ファーマ

- 6.3.10 ルピン

- 6.3.11 グレンマーク・ファーマ

- 6.3.12 ヒクマ・ファーマシューティカルズ

- 6.3.13 インタス・ファーマ

- 6.3.14 斉魯製薬

- 6.3.15 タージ・ファーマ・グループ

- 6.3.16 サマース・ライフサイエンス

- 6.3.17 アクムズ・ドラッグス&ファーマシューティカルズ

- 6.3.18 アポテックス

- 6.3.19 ノヴァ・ラボラトリーズ

- 6.3.20 アドメディカ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒドロキシカルバミドは、尿素誘導体の一つであり、主に抗悪性腫瘍薬および免疫抑制薬として用いられる薬剤です。その化学名はヒドロキシ尿素(Hydroxyurea)であり、日本では「ハイドレア」などの商品名で知られています。この薬剤は、リボヌクレオチド還元酵素を阻害することにより、DNA合成に必要なデオキシリボヌクレオチドの生成を抑制します。結果として、細胞周期のS期にある細胞の増殖を阻害し、細胞死を誘導することで抗腫瘍効果を発揮します。また、鎌状赤血球症においては、胎児ヘモグロビン(HbF)の産生を増加させる作用があり、これにより鎌状赤血球の重合を抑制し、血管閉塞性発作の頻度を減少させることが知られています。この多岐にわたる作用機序が、様々な疾患への応用を可能にしています。

ヒドロキシカルバミドには、化学的な意味での「タイプ」は存在せず、単一の化合物として使用されます。しかし、その用途や対象疾患によって、治療プロトコルや投与量が大きく異なるため、実質的に異なる「治療タイプ」として認識されることがあります。例えば、骨髄増殖性腫瘍に対する治療では、血球数のコントロールを目的とした維持療法が中心となる一方、鎌状赤血球症では、血管閉塞性発作の予防と症状緩和を目的とした長期的な投与が行われます。また、一部の皮膚疾患やHIV感染症の治療補助としても研究された歴史がありますが、現在では特定の血液疾患に対する使用が主流となっています。このように、同じ薬剤であっても、その適用される疾患の特性に応じて、治療戦略が大きく異なる点が特徴的です。

ヒドロキシカルバミドの主な用途は、以下の疾患に対する治療です。第一に、鎌状赤血球症の治療薬として、特に重症型患者における血管閉塞性発作の頻度と重症度を減少させる目的で広く用いられています。胎児ヘモグロビンを増加させる作用が、この疾患の病態改善に寄与します。第二に、骨髄増殖性腫瘍、特に真性多血症、本態性血小板血症、および慢性骨髄性白血病(CML)の治療に用いられます。これらの疾患では、異常な造血により血球数が増加しますが、ヒドロキシカルバミドは過剰な血球産生を抑制し、血栓症などの合併症のリスクを低減します。CMLにおいては、チロシンキナーゼ阻害薬(TKI)が登場する以前は主要な治療薬でしたが、現在ではTKIが第一選択薬となり、ヒドロキシカルバミドはTKIが使用できない場合や、TKI治療開始前の緊急的な血球数コントロールに用いられることが多いです。その他、一部の頭頸部癌や皮膚癌の治療において、放射線療法や他の化学療法との併用で用いられることもありますが、これは限定的なケースです。

関連技術としては、まず薬剤の投与管理とモニタリングが挙げられます。ヒドロキシカルバミドは骨髄抑制という重篤な副作用を持つため、定期的な血液検査(全血球算定)による血球数のモニタリングが不可欠です。これにより、薬剤の用量調整や休薬の判断が行われます。また、腎機能や肝機能の評価も重要です。鎌状赤血球症の治療においては、胎児ヘモグロビンレベルの測定が治療効果の指標となります。骨髄増殖性腫瘍の診断には、JAK2、CALR、MPLなどの遺伝子変異解析が用いられ、これらの診断技術の進歩が、ヒドロキシカルバミドを含む治療薬の選択に影響を与えています。さらに、薬剤のコンプライアンス向上を目的とした患者教育プログラムや、副作用管理のための支持療法も重要な関連技術と言えます。近年では、個別化医療の観点から、患者の遺伝的背景がヒドロキシカルバミドへの反応性や副作用発現に与える影響についての研究も進められています。

市場背景に関して、ヒドロキシカルバミドは非常に歴史の長い薬剤であり、その特許は既に切れています。そのため、多くの後発医薬品(ジェネリック医薬品)が市場に流通しており、比較的安価で入手可能です。これにより、特に医療資源が限られている地域や開発途上国においても、鎌状赤血球症などの治療に広く利用されています。主要なブランド製品としては、ブリストル・マイヤーズ スクイブ社が製造する「ハイドレア」が有名ですが、現在では様々な製薬会社からジェネリック品が供給されています。骨髄増殖性腫瘍の分野では、より新しい分子標的薬が登場しているものの、ヒドロキシカルバミドは依然として、その有効性とコストパフォーマンスの高さから、特に高齢患者や特定の病態において重要な位置を占めています。世界的に見ても、鎌状赤血球症の有病率が高いアフリカ諸国やインドなどでは、そのアクセス性の高さから不可欠な薬剤となっています。

将来展望として、ヒドロキシカルバミドは既存の適応症において、その役割を維持しつつ、新たな治療戦略の一部として再評価される可能性があります。例えば、鎌状赤血球症においては、より効果的な新規治療薬の開発が進められていますが、ヒドロキシカルバミドは依然として第一選択薬の一つであり続けるでしょう。将来的には、これらの新規薬剤との併用療法や、特定の患者群における最適な治療シーケンスの確立が研究される可能性があります。また、骨髄増殖性腫瘍の分野では、分子標的薬との組み合わせにより、治療効果の増強や副作用の軽減を目指す研究が期待されます。さらに、ヒドロキシカルバミドの作用機序に関する詳細な解明が進むことで、新たな適応症の発見や、より効果的な投与方法の開発につながる可能性も秘めています。しかし、長期投与による二次発がんのリスクや、骨髄抑制などの副作用管理は依然として課題であり、これらのリスクを最小限に抑えつつ、治療効果を最大化するための研究が今後も続けられるでしょう。個別化医療の進展により、患者ごとの遺伝子情報に基づいた最適なヒドロキシカルバミドの用量設定や、治療反応性の予測が可能になることも期待されています。