ヒドロキシクロロキン製剤市場の規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

ヒドロキシクロロキン薬市場レポートは、用途(COVID-19、マラリア、全身性エリテマトーデス、関節リウマチ、多嚢胞性卵巣症候群、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、剤形(錠剤、カプセル剤、経口懸濁液)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒドロキシクロロキン製剤市場の概要

本レポートは、ヒドロキシクロロキン製剤市場について、その規模、成長、シェア、トレンドを2030年までの予測期間で分析したものです。市場は、用途(COVID-19、マラリア、全身性エリテマトーデス、関節リウマチ、多嚢胞性卵巣症候群(PCOS)、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、製剤(錠剤、カプセル、経口懸濁液)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場の主要データ

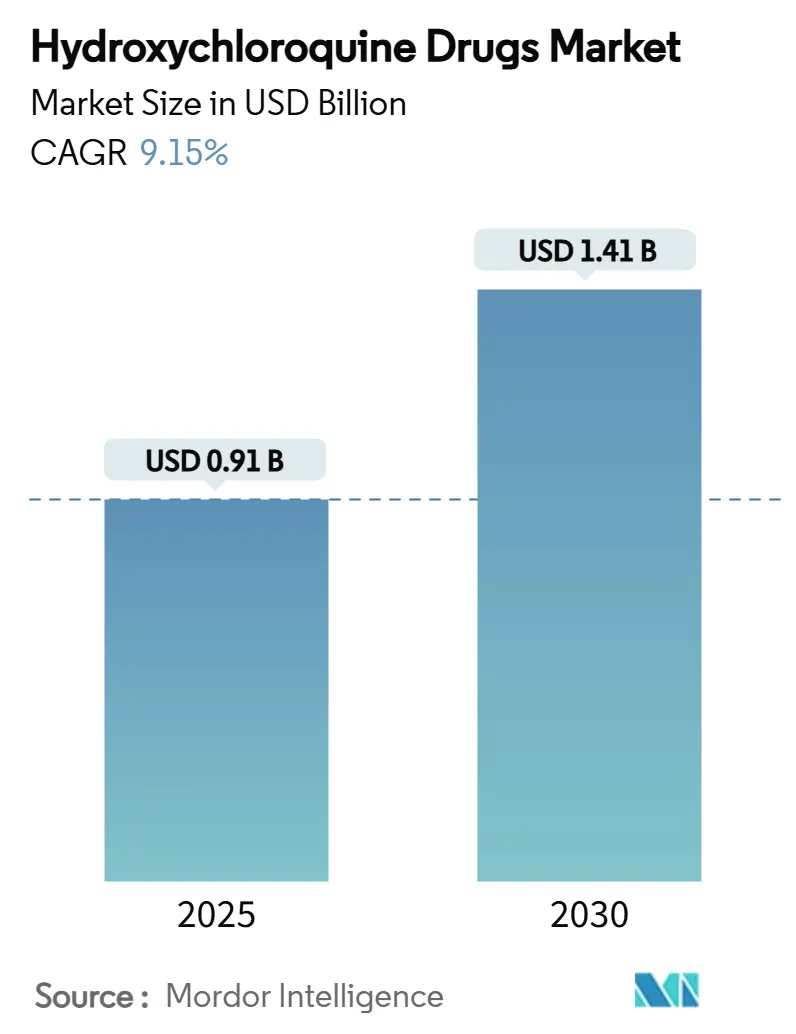

* 調査期間: 2019年~2030年

* 市場規模(2025年): 0.91億米ドル

* 市場規模(2030年): 1.41億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)9.15%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Sanofi S.A、Sun Pharmaceutical Industries Ltd.、Mylan N.V、Teva Pharmaceuticals USA, Inc、Zydus Pharmaceuticals

市場概要

ヒドロキシクロロキン製剤市場は、2025年には0.91億米ドルの価値があり、2030年までに1.41億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.15%で推移する見込みです。インドは世界の供給量の70%を占める主要な供給源であり、製造コストの競争力を維持し、米国やブラジルなどの大量消費国への安定した輸出を支えています。

地域別では、北米が最大の市場シェアを占めており、これは高度な償還制度と、ブランド医薬品およびジェネリック医薬品の処方医の多様なネットワークに支えられています。一方、アジア太平洋地域は最も急速な成長を遂げており、医療費の増加、有利な生産インセンティブ、API(原薬)輸入への依存度を低減するバルクドラッグパークへの投資がその成長を後押ししています。

マラリア治療は依然として主要な臨床用途ですが、自己免疫疾患の有病率が上昇する中で、関節リウマチへの急速な採用が対象患者層を拡大しています。医薬品購入におけるデジタル化も市場の推進要因の一つであり、消費者が利便性と競争力のある価格を優先するにつれて、オンライン薬局の普及が進んでいます。特に小児向けの経口懸濁液などの製剤革新は、標準的な錠剤の服用が困難な年齢層の服薬アドヒアンスを向上させることで、利用者の層を広げています。

主要なレポートのポイント

* 用途別: 2024年にはマラリア治療がヒドロキシクロロキン製剤市場シェアの38.13%を占めました。関節リウマチは2025年から2030年にかけて10.12%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には病院薬局が収益の46.12%を占めました。オンライン薬局は2030年までに9.98%のCAGRで拡大すると見込まれています。

* 製剤別: 2024年には錠剤がヒドロキシクロロキン製剤市場規模の62.13%を占めました。経口懸濁液は2030年までに10.04%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年には北米が38.21%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに10.21%のCAGRで最も高い成長率を示すと予測されています。

世界のヒドロキシクロロキン製剤市場のトレンドと洞察

市場の促進要因

1. マラリアと関節リウマチの高い有病率:

気候変動の影響を受けやすい地域でのマラリアの持続的な感染と、世界的な関節リウマチの負担増加が、ヒドロキシクロロキンの基本的な需要を支えています。エチオピアのガンベラ州における気温と降雨量の変化はマラリア症例の増加と直接相関しており、風土病地域における薬剤の重要性を再確認させています。同時に、関節リウマチの発生率は1990年から2021年の間に10万人あたり10.4から11.8に上昇し、疾患修飾性抗リウマチ薬(DMARDs)の候補となる患者層を拡大しています。世界保健機関(WHO)のガイドラインは、新たな耐性の出現にもかかわらず、抗マラリア療法がマラリア症例管理に不可欠であると引き続き強調しています。同様に、リウマチ学のガイドラインも、初期段階の併用療法プロトコルにおいてヒドロキシクロロキンを中核に位置づけており、安定した処方量を維持しています。

2. 全身性エリテマトーデスおよびその他の自己免疫疾患の負担:

ヒドロキシクロロキンの使用は、全身性エリテマトーデス、原発性シェーグレン症候群、およびANCA関連血管炎などの新たな適応症で増加しています。高用量レジメンは、グルココルチコイドを服用しているシェーグレン症候群患者の糖尿病リスクを低減し、薬剤の代謝的価値提案を強化しています。しかし、調査によると、ルプス患者の50.2%がヒドロキシクロロキンを一度も受けていないことが示されており、臨床医への教育と毒性軽減プロトコルの必要性が浮き彫りになっています。より広範な心血管および脂質への利点は、重複する自己免疫疾患の長期管理においてこの治療法を魅力的なものにしています。

3. 規制の迅速化とジェネリック医薬品の承認:

FDAコミッショナーの国家優先バウチャープログラムのような迅速承認経路は、優先度の高いジェネリック医薬品の審査期間を最短1~2ヶ月に短縮し、新たなヒドロキシクロロキン参入企業の市場投入までの時間を短縮する可能性があります。FDAとEMA間の並行科学的助言セッションは、企業が複雑な化学的課題を同時に解決するのに役立ち、開発の重複とコストを削減します。安定したANDA(簡易新薬承認申請)ユーザー手数料(321,920米ドル)は、予測可能な申請環境を維持し、複数の申請者を奨励することで、支払者に有利な価格競争を促進しています。

4. グローバルな製造能力の拡大と価格低下:

インドの月間生産量は6倍の2億錠に増加し、世界的な供給を確保し、コスト上昇を抑制しています。中国のWuXi STAは2024年に169エーカーの追加APIサイトを開設し、地域サプライチェーンに3,773立方メートルの反応器容量を追加しました。しかし、需要ピーク時のAPI価格はINR 7,000からINR 50,000/kgに急騰するなど、小規模企業がヘッジに苦慮するほどの変動性を示しています。欧州および北米のリショアリングプログラムは調達の多様化を目指していますが、当面の生産能力のほとんどはアジアに集中しています。

5. PCOSおよび妊娠高血圧症における補助療法としての可能性:

PCOSや妊娠高血圧症などの新たな女性の健康関連適応症は、臨床パイプラインを拡大し、季節的なマラリアの変動を部分的に相殺する可能性があります。PCOSにおいては、インスリン感受性と脂質調節における測定可能な改善が、ヒドロキシクロロキンをメトホルミンと区別し、不耐性の患者に代替療法を提供します。追加の妊娠安全性データは、正式な適応症改訂がないにもかかわらず、適応外使用を支持しており、多分野にわたるケアにおける薬剤の汎用性を強調しています。かつて大きな需要の急増をもたらしたCOVID-19での使用は、混合的な試験結果と厳格な承認規則の下で後退し、小規模な観察プロトコルに限定的なニッチを残しています。

6. ナノデリバリーおよび製剤の革新:

ナノデリバリーや製剤の革新は、市場の成長に貢献しています。特に小児向けの経口懸濁液は、小児用量調整の柔軟性や高齢者の嚥下困難に対応できるため、需要が高まっています。北米で評価中のナノリポソームプロトタイプは、全身曝露を低減する可能性があり、累積的な眼毒性を懸念する処方医にとって魅力的です。

市場の抑制要因

1. APIおよび完成品の慢性的な世界的な不足:

主要な出発原料の慢性的な不足は、特に長期的な供給契約を持たない価格に敏感なジェネリック医薬品の生産継続性を危うくしています。インドはAPIの約70%を中国から輸入しているため、国境を越えた混乱は輸出コミットメントに直接影響します。米国連邦政府による必須医薬品の国内生産支援資金は、このリスクを軽減することを目指していますが、生産能力の構築には数年を要します。

2. 網膜/心臓毒性モニタリングによる長期使用の制限:

スイープソースOCT血管造影法は、5年以上の治療を受けている患者において網膜の薄化と血管密度の低下を示しており、頻繁な眼科検査が必要となり、総治療費を増加させます。心臓伝導に関する研究では混合的な結果が出ており、既存の不整脈リスクを持つ患者には注意が必要です。これらの安全性に関する懸念は、特にモニタリングインフラが不足している地域では、積極的な処方増加を抑制しています。

3. 競合する生物学的製剤および標的型DMARDs:

生物学的製剤や標的型DMARDs(疾患修飾性抗リウマチ薬)との競合は、ヒドロキシクロロキン製剤市場の成長を抑制する要因となっています。これらの新しい治療法は、特定の自己免疫疾患に対してより効果的であると認識されることがあり、特に先進国市場でヒドロキシクロロキンの市場シェアを奪う可能性があります。

4. COVID-19後の規制強化:

COVID-19パンデミック中にヒドロキシクロロキンが一時的に注目された後、その有効性に関する混合的な試験結果と、より厳格な承認規則が導入されました。これにより、特に高所得国市場において、ヒドロキシクロロキンの処方に対する規制当局からの反発が生じ、市場の成長にマイナスの影響を与えています。

セグメント分析

1. 用途別:

2024年にはマラリア治療がヒドロキシクロロキン製剤市場シェアの38.13%を維持し、熱帯地域での風土病的な感染とWHOの方針継続によって支えられています。関節リウマチは、高所得国と中所得国の両方で併用DMARDプロトコルが医師に受け入れられるにつれて、2030年までに10.12%のCAGRで最も高い成長を記録しています。マラリア治療におけるヒドロキシクロロキン製剤の市場規模は着実に拡大すると予測されていますが、自己免疫疾患の処方が増加するにつれて相対的な比重は低下する可能性があります。全身性エリテマトーデスとシェーグレン症候群は、心血管および代謝保護に関する新たな証拠に支えられ、安定した中程度の成長を維持しています。PCOSや妊娠高血圧症などの新たな女性の健康関連適応症は、臨床パイプラインを拡大し、季節的なマラリアの変動を部分的に相殺する可能性があります。PCOSでは、インスリン感受性と脂質調節における測定可能な改善が、ヒドロキシクロロキンをメトホルミンと区別し、不耐性の患者に代替療法を提供します。追加の妊娠安全性データは、正式な適応症改訂がないにもかかわらず、適応外使用を支持しており、多分野にわたるケアにおける薬剤の汎用性を強調しています。かつて大きな需要の急増をもたらしたCOVID-19での使用は、混合的な試験結果と厳格な承認規則の下で後退し、小規模な観察プロトコルに限定的なニッチを残しています。

2. 流通チャネル別:

2024年には病院薬局がヒドロキシクロロキン製剤市場収益の46.12%を占めました。これは、大量購入、処方集への影響力、および入院患者への必須調剤手続きによるものです。しかし、オンライン薬局は2030年までに9.98%のCAGRを記録しており、e-ヘルス採用の加速と電子処方箋による患者への直接配送を反映しています。デジタルベンダーが獲得するヒドロキシクロロキン製剤の市場規模は、2032年までにすべての医薬品で3500億米ドルを超える可能性があり、長期的な破壊的潜在力を示唆しています。規制当局は、粗悪品や偽造品の供給に対抗するために、堅牢な認証とシリアル化を要求しており、米国とEUでは多国間検証プログラムが立ち上がっています。小売チェーンは、クリック&コレクトモデルや服薬指導サービスを統合することで、患者のロイヤルティを維持しようと適応しています。メーカーは、機関入札の安定したマージンとe-コマース成長の量的なメリットのバランスを取りながら、オムニチャネル供給契約をますます交渉しています。

3. 製剤別:

2024年には錠剤がヒドロキシクロロキン製剤市場の62.13%を占め、費用対効果の高い大量生産と患者の慣れから支持されています。しかし、経口懸濁液は小児用量調整の柔軟性と高齢者の嚥下困難に対する利点により、10.04%のCAGRで他のすべての製剤を上回っています。経口液剤のヒドロキシクロロキン製剤市場規模は、小児マラリアや若年性自己免疫疾患治療が小児向けの投与方法を求めるにつれて、小規模なベースからではありますが、著しく拡大すると予測されています。カプセルや徐放性マイクロスフィアは、味のマスキングや薬物動態の調整が不可欠なニッチな用途で関連性を持っています。北米で評価中のナノリポソームプロトタイプは、全身曝露を低減する可能性があり、累積的な眼毒性を懸念する処方医にとって魅力的です。したがって、製剤の差別化は、そうでなければコモディティ化しやすい治療クラスにおいて競争上のレバーを提供します。

地域分析

1. 北米:

2024年には世界の収益の38.21%を占めました。これは、保険適用範囲の広さ、ジェネリック医薬品の浸透、多様な自己免疫疾患に対するヒドロキシクロロキンを支持する診療ガイドラインを反映しています。パンデミック後の監視は一時的に一部の医療システムで処方量を減少させましたが、FDAによる構造化されたベネフィット・リスクフレームワークの再確認と2025年の優先バウチャープログラムが臨床医の信頼を維持しています。インド製ジェネリック医薬品による競争力のある価格設定は、ブランド医薬品のプレミアムを抑制し続け、患者の自己負担額を管理可能な範囲に保っています。

2. アジア太平洋:

2030年までに10.21%のCAGRで最も急速な成長を遂げると予測されています。これは、有利な生産経済性、医療費の増加、インドの生産連動型インセンティブスキームや3つの新しいバルクドラッグパークなどの支援的な産業政策を活用しています。インドは世界の生産量の70%を供給し、地域の輸出と国内の未充足ニーズを同時に支えています。中国の国家医療保険償還リスト交渉では、2024年に国内企業がリストされた革新の71%を確保しましたが、平均63%という大幅な価格引き下げは、継続的な手頃な価格への圧力を示しています。東南アジア市場全体でのPIC/S GMPとデジタル申請の調和された規制採用は、国境を越えた貿易をさらに円滑にしています。

3. 欧州:

EMAとFDAの複雑なジェネリック医薬品に対する同期した科学的助言が申請期間とコストを短縮するため、安定した中程度の成長を遂げています。国営医療システムは、特に全身性エリテマトーデスと関節リウマチの管理において、予測可能な基本的な需要を提供しています。

4. 中東・アフリカ:

特にサブサハラ地域では、気候変動が感染シーズンを長期化させ、症例数を増加させるため、抗マラリア薬の需要が持続的に増加しています。

5. 南米:

ブラジルが主要な輸入国であり、国内生産の野心とインドからの供給ラインへの依存のバランスを取りながら、2030年まで中程度の成長見通しを固めています。

競争環境

市場は中程度に細分化されており、Sanofiのようなグローバルな先発医薬品メーカーと、Sun Pharmaceutical、Dr. Reddy’s Laboratories、Ciplaなどの大量生産を行うインドのジェネリック医薬品メーカーが共存しています。治療薬全体におけるジェネリック医薬品の処方率は、2002年の54%から2024年には92%に急増しており、ヒドロキシクロロキン製剤市場のコモディティ化の性質を強調しています。複数のANDA保有者が低い参入障壁と迅速な承認期間を活用するため、価格競争が激化しており、企業は製剤の利便性、ファーマコビジランスの堅牢性、供給の信頼性で差別化を図るよう促されています。

品質管理は依然として極めて重要です。2024年にFDAがSun Pharmaceutical Industriesに発行した警告書は、設備衛生と汚染管理に関するCGMP(医薬品製造管理および品質管理基準)の不備を指摘しており、コンプライアンスに関連する評判のリスクを示しています。完璧な監査結果を示す生産者は、リコールを警戒する機関購入者の間で優先サプライヤーの地位を獲得できます。イノベーションパイプラインは、ナノデリバリーや小児用懸濁液のバリアントを模索しており、まだニッチではありますが、これらの改良は標準的な錠剤と比較して価格設定の余地を与えます。

2025年の戦略的動きとしては、Sanofiが米国の遠隔医療プラットフォームと提携し、リウマチ科の診察と自宅配送を組み合わせる計画や、Dr. Reddy’sがヒドロキシクロロキンサプライチェーン全体をカバーするブロックチェーン対応の追跡システムに投資したことなどが挙げられます。WuXi STAの2024年の中国API拡張は、西側諸国のリショアリング政策が集中リスクを軽減しようとする試みにもかかわらず、アジア中心の規模に基づくリーダーシップが継続することを示唆しています。

ヒドロキシクロロキン製剤業界の主要企業

* Sanofi S.A

* Sun Pharmaceutical Industries Ltd.

* Mylan N.V

* Teva Pharmaceuticals USA, Inc

* Zydus Pharmaceuticals

最近の業界動向

* 2025年6月: FDAは、米国の健康上の優先事項に関連する製品の審査期間を1~2ヶ月に短縮するコミッショナーの国家優先事項プログラムを発表しました。

* 2024年11月: Sun Pharmaceutical Industries Ltd.は、特定の自己免疫疾患患者向けに、より迅速な作用発現を目的としたヒドロキシクロロキン徐放性製剤の臨床試験フェーズIIIを開始しました。

* 2025年3月: Teva Pharmaceuticals USA, Inc.は、ヒドロキシクロロキン製剤の製造能力を増強するため、アイルランドの既存施設への大規模投資を発表し、欧州市場での供給安定化を目指します。

* 2024年9月: Zydus Pharmaceuticalsは、小児患者向けに服用しやすいヒドロキシクロロキン経口液剤の開発に着手し、2026年後半の市場投入を目指すと発表しました。

このレポートは、世界のヒドロキシクロロキン製剤市場に関する詳細な分析を提供しています。調査の前提、市場定義、範囲、および調査方法が明確にされています。

エグゼクティブサマリーと市場規模:

ヒドロキシクロロキン製剤市場は、2025年に0.91億米ドルの規模に達し、2030年までには1.41億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* マラリアおよび関節リウマチの高い罹患率。

* 全身性エリテマトーデスやその他の自己免疫疾患の負担の増大。

* 規制当局による迅速承認およびジェネリック医薬品の承認。

* 世界的な製造能力の拡大とそれに伴う価格の低下。

* 多嚢胞性卵巣症候群(PCOS)および妊娠高血圧症における補助療法としての可能性。

* 安全性向上に寄与するナノデリバリーおよび製剤技術の革新。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 原薬(API)および最終製剤の慢性的な世界的な供給不足。

* 網膜毒性や心臓毒性の可能性があり、長期使用が制限されること。

* 生物学的製剤や標的型疾患修飾性抗リウマチ薬(DMARDs)との競合。

* COVID-19後の規制当局の反発や処方医の懐疑的な見方。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 用途別: コロナウイルス病(COVID-19)、マラリア、エリテマトーデス、関節リウマチ、多嚢胞性卵巣症候群、その他。特に、関節リウマチの処方は、DMARDs併用療法の普及により年平均成長率10.12%で最も急速に拡大しています。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局。オンライン薬局は、利便性、競争力のある価格設定、デジタル処方サービスが評価され、年平均成長率9.98%で最も急速に成長しているチャネルです。

* 剤形別: 錠剤、カプセル、経口懸濁液。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米。

地域別の洞察:

* 北米は、包括的な保険適用とジェネリック医薬品の普及により、2024年の収益シェアで38.21%を占め、世界の売上をリードしています。

* アジア太平洋地域は、インドでの大規模な生産、国内原薬に対する政府のインセンティブ、医療予算の拡大により、2030年まで年平均成長率10.21%で最も急速に成長すると予測されています。

競争環境:

市場の集中度、市場シェア分析、主要企業のプロファイル(Sanofi SA、Novartis International AG、Teva Pharmaceutical Industries Ltd、Viatris (Mylan)、Sun Pharmaceutical Industries Ltd、Dr. Reddy’s Laboratories Ltdなど多数)が含まれています。

市場の機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。長期使用における網膜の菲薄化や心臓伝導の変化の可能性から、特に5年を超える治療においては定期的な眼科および心血管系のモニタリングが必要であると指摘されています。

このレポートは、2017年から2025年(一部2030年まで)の期間における収益成長を予測し、各サブセグメントにおける最新の業界トレンドを分析しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マラリアおよび関節リウマチの高い有病率

- 4.2.2 全身性エリテマトーデスおよびその他の自己免疫疾患の負担

- 4.2.3 規制の迅速化とジェネリック医薬品の承認

- 4.2.4 世界的な製造能力の拡大と低価格化

- 4.2.5 PCOSおよび高血圧妊娠における補助療法の可能性

- 4.2.6 安全性を向上させるナノデリバリーおよび製剤の革新

-

4.3 市場の阻害要因

- 4.3.1 慢性的な世界的なAPIおよび最終製剤の不足

- 4.3.2 網膜/心臓毒性による長期使用の制限

- 4.3.3 競合する生物学的製剤および標的DMARDs

- 4.3.4 COVID後における規制当局の反発と処方医の懐疑論

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 用途別

- 5.1.1 コロナウイルス感染症 (COVID-19)

- 5.1.2 マラリア

- 5.1.3 全身性エリテマトーデス

- 5.1.4 関節リウマチ

- 5.1.5 多嚢胞性卵巣症候群

- 5.1.6 その他

-

5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 小売薬局

- 5.2.3 オンライン薬局

-

5.3 形態別

- 5.3.1 錠剤

- 5.3.2 カプセル

- 5.3.3 経口懸濁液

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品 & サービス、最近の動向を含む)

- 6.3.1 Sanofi SA

- 6.3.2 Novartis International AG

- 6.3.3 Teva Pharmaceutical Industries Ltd

- 6.3.4 Viatris (Mylan)

- 6.3.5 Sun Pharmaceutical Industries Ltd

- 6.3.6 Dr. Reddy’s Laboratories Ltd

- 6.3.7 Lupin Ltd

- 6.3.8 Zydus Lifesciences

- 6.3.9 Cipla Ltd

- 6.3.10 Laurus Labs Ltd

- 6.3.11 IPCA Laboratories Ltd

- 6.3.12 Amneal Pharmaceuticals Inc

- 6.3.13 Hikma Pharmaceuticals PLC

- 6.3.14 Accord Healthcare

- 6.3.15 Aurobindo Pharma Ltd

- 6.3.16 Jubilant Pharma Ltd

- 6.3.17 Advanz Pharma Corp

- 6.3.18 Hetero Labs Ltd

- 6.3.19 Mangalam Drugs & Organics Ltd

- 6.3.20 Cadila Pharmaceuticals Ltd

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒドロキシクロロキン製剤は、主に自己免疫疾患の治療に用いられる医薬品であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について包括的に解説いたします。

まず、ヒドロキシクロロキン製剤の定義についてです。ヒドロキシクロロキン(Hydroxychloroquine, HCQ)は、4-アミノキノリン系の化合物に分類される合成抗マラリア薬であり、同時に免疫抑制作用や抗炎症作用も有しています。製剤とは、この有効成分を医薬品として使用可能な形に加工したものを指し、一般的には経口投与される錠剤として提供されています。化学構造的には、同じく抗マラリア薬であるクロロキンにヒドロキシ基が導入された誘導体であり、クロロキンと比較して副作用が少ないとされています。

次に、ヒドロキシクロロキン製剤の種類についてです。現在、市場に出回っているヒドロキシクロロキン製剤のほとんどは、経口投与用の錠剤です。特定のブランド名を持つ先発医薬品と、その特許期間満了後に製造・販売されるジェネリック医薬品(後発医薬品)の両方が存在します。ジェネリック医薬品は、先発医薬品と同等の有効性、安全性、品質が保証されており、より安価に提供されるため、医療費の抑制に貢献しています。関連する化合物としては、前述のクロロキンが挙げられますが、ヒドロキシクロロキンはより安全性が高いとされ、自己免疫疾患の治療においては主流となっています。

ヒドロキシクロロキン製剤の主な用途は、自己免疫疾患の治療です。特に、全身性エリテマトーデス(SLE)の皮膚症状、関節炎、漿膜炎などの治療に広く用いられています。SLEの患者さんにおいては、疾患活動性の抑制や再燃の予防に効果が期待されます。また、関節リウマチ(RA)の治療においても、軽症から中等症の患者さんに対して、他の疾患修飾性抗リウマチ薬(DMARDs)と併用される形で使用されることがあります。さらに、シェーグレン症候群における関節痛や皮膚症状などの腺外症状の緩和にも用いられることがあります。本来の用途であるマラリアの治療や予防にも使用されますが、薬剤耐性を持つマラリア原虫の増加により、その使用は限定的になっています。過去には、COVID-19パンデミック初期に治療薬としての可能性が一時的に注目されましたが、その後の大規模臨床試験の結果、有効性は否定され、現在では推奨されていません。

関連技術としては、まずその作用機序が挙げられます。ヒドロキシクロロキンは、細胞内のリソソームのpHを上昇させることで、抗原提示細胞による自己抗原のプロセシングを阻害し、T細胞の活性化を抑制すると考えられています。これにより、免疫応答を調節し、過剰な免疫反応を抑制する効果を発揮します。また、サイトカインの産生を抑制することで抗炎症作用も示します。マラリア原虫に対しては、原虫がヘモグロビンを分解する際に生じるヘムの重合を阻害し、原虫の増殖を抑制することで効果を発揮します。製造技術は、有機合成による化学合成が中心です。薬物動態学的には、経口投与後、消化管からゆっくりと吸収され、全身に広く分布します。特に網膜、肝臓、腎臓、脾臓などの組織に蓄積しやすい性質があり、半減期が長いため、効果発現までには時間を要します。副作用管理においては、特に網膜症(黄斑症)のリスクがあるため、定期的な眼科検査が不可欠です。その他、心毒性(QT延長)、消化器症状、皮膚症状なども報告されており、これらの管理も重要な関連技術と言えます。

市場背景について見てみましょう。ヒドロキシクロロキンは、1940年代に開発されたクロロキンを改良する形で登場し、長年にわたり自己免疫疾患の治療薬として確立された地位を築いてきました。自己免疫疾患の患者数は世界的に増加傾向にあるため、ヒドロキシクロロキン製剤に対する安定した需要が存在します。ジェネリック医薬品の普及により、比較的安価で入手可能であることも、その利用を後押ししています。特筆すべきは、2020年のCOVID-19パンデミック初期における市場への影響です。当時の米国大統領がヒドロキシクロロキンをCOVID-19の治療薬として推奨したことで、世界中で需要が急増し、一時的に品薄状態となりました。しかし、その後の大規模な臨床試験で有効性が否定され、主要な医療機関や規制当局が推奨を取り下げたため、需要は元の水準に戻りました。この出来事は、科学的根拠に基づかない情報が医薬品市場に与える影響の大きさを浮き彫りにする事例となりました。各国では、医薬品規制当局(日本では厚生労働省、米国ではFDAなど)によって厳格に承認・管理されており、処方箋医薬品として医師の診断のもとで処方されます。

最後に、ヒドロキシクロロキン製剤の将来展望です。既存の自己免疫疾患治療におけるその位置づけは確立されていますが、他の炎症性疾患や自己免疫疾患への新たな適応症の探索が引き続き行われています。また、その複雑な免疫調節作用のメカニズムをさらに詳細に解明することで、より効果的な使用法や、副作用を軽減した新たな誘導体の開発につながる可能性があります。個別化医療の進展に伴い、患者さんの遺伝的背景や疾患のサブタイプに応じた最適な投与量や併用療法を確立するための研究も期待されます。特に、網膜症などの副作用リスクを低減するための、より高感度なスクリーニング方法の開発や、安全性の高い新規化合物の探索は重要な課題です。COVID-19パンデミックでの経験は、医薬品の評価において科学的根拠の重要性を再認識させました。今後、ヒドロキシクロロキン製剤を含む既存薬の再評価や新薬開発においては、より厳格な臨床試験と透明性のある情報公開が求められることでしょう。このように、ヒドロキシクロロキン製剤は、その歴史と実績を背景に、今後も自己免疫疾患治療において重要な役割を担い続けると同時に、さらなる研究と発展が期待される医薬品であると言えます。