衛生接着剤市場:規模・シェア分析、成長動向と予測 (2025-2030年)

衛生用接着剤市場レポートは、樹脂タイプ(エチレン酢酸ビニル、スチレン-エチレン-ブタジエン-スチレン、スチレン-イソプレン-スチレン、スチレン-ブタジエン-スチレンなど)、製品タイプ(織布、不織布)、最終用途製品(ベビーケア、アダルトケアなど)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

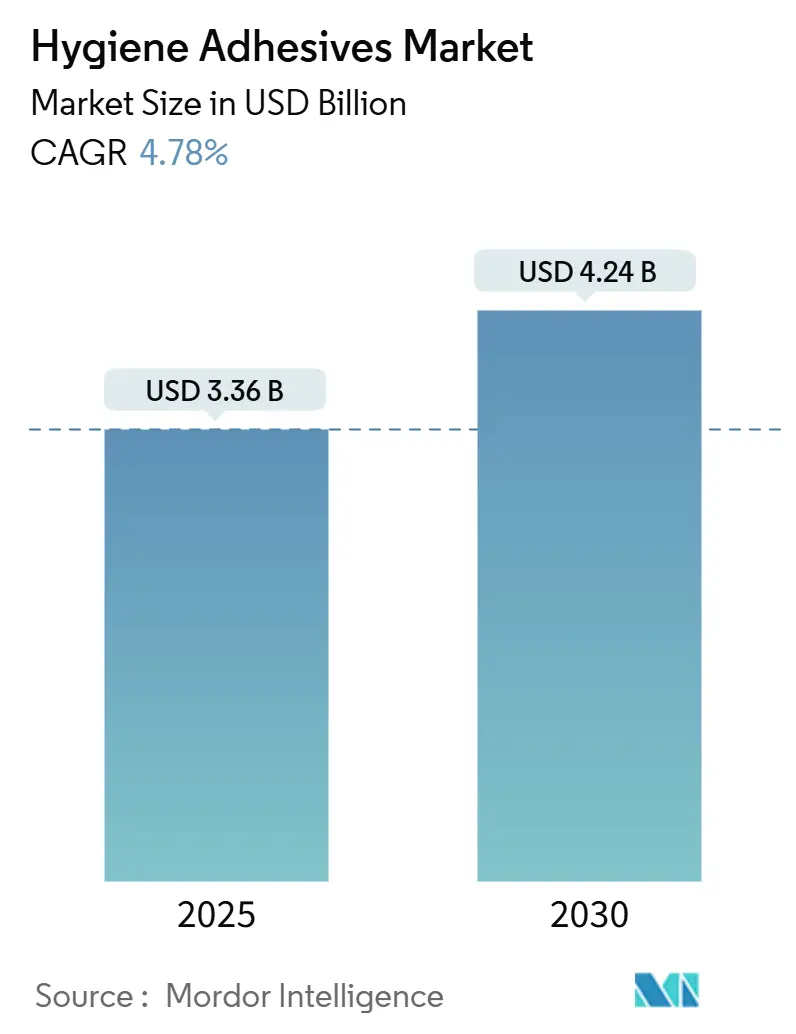

衛生用接着剤市場は、2025年には33.6億米ドルと推定され、2030年には42.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.78%です。この市場拡大は、先進国における人口高齢化、アジアにおける中間層の購買力向上、揮発性有機化合物(VOC)排出に関する規制強化による石油系樹脂からバイオベース化学への移行によって推進されています。

市場の主要なポイント

* 樹脂タイプ別: エチレン酢酸ビニル(EVA)が2024年に衛生用接着剤市場シェアの41.53%を占めましたが、スチレン・エチレン・ブタジエン・スチレン(SEBS)は2030年までに6.24%のCAGRで成長すると予測されています。

* 製品タイプ別: 不織布用途が2024年に衛生用接着剤市場規模の67.42%を占め、織布基材は2030年までに5.83%のCAGRで進展すると予測されています。

* 最終用途製品別: ベビーケアが2024年に収益シェアの48.36%を占めていますが、フェミニンケアは2030年までに6.18%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に衛生用接着剤市場規模の46.57%を占め、中東・アフリカ地域は2024年から2030年まで5.92%のCAGRで最も速い成長率を示しています。

市場トレンドと洞察

促進要因

* 使い捨てベビーおむつの世界的な消費増加: 世界的に、特にアジア太平洋地域(中国、インド、ASEAN)および中東・アフリカの新興市場で、使い捨てベビーおむつの消費が増加しています。中国ではおむつの普及率が2021年の81.5%から2023年には89%に上昇し、保護者はより薄く、低刺激性のデザインを求める傾向にあります。これにより、SEBSベースの弾性接着剤の需要が高まっています。接着剤の単位あたりの重量は減少していますが、プレミアムな弾性システムは15%~20%の価格上昇を伴うため、単位あたりの価値は上昇しています。

* アジア新興国における生理用品の採用加速: インドの生理用ナプキン販売は、2024年の15億米ドルから2030年には30億米ドルに拡大すると予想されています。これは、2018年の12%の物品サービス税撤廃や、農村地域での公的流通が推進力となっています。需要の増加は、超吸収性コアを接着するための構造用接着剤や、羽部分の感圧性接着剤の需要増につながっています。

* 高齢化による大人用失禁用品需要の増加: 日本では2024年に大人用おむつの販売がベビー用を上回り、人口動態の変化が樹脂選択に影響を与えています。大人用おむつは、より高い剥離強度、耐熱性、優れた弾性回復力を必要とし、SEBSがSISやSBSよりも好まれています。欧米が大人用ケア接着剤消費の54%を占めますが、韓国、台湾、中国都市部での急速な高齢化がその差を縮めています。

* 低VOCおよびバイオベース化学への持続可能性の推進: 欧州のREACH規制や中国の新しいT/CPA 005-2024規則は、残留モノマーおよびVOCの制限を設け、従来のEVAやSISグレードの再処方を促しています。キシランベースのポリウレタンホットメルトはISO 14855の生分解性基準を満たし、石油系製品に匹敵する剥離接着性を提供しています。

* 超高速硬化ホットメルトシステムへの自動化ニーズ: 1分あたり1,000個を超える高速おむつ生産ラインは、超高速硬化ホットメルト技術への需要を推進しています。

抑制要因

* 石油樹脂価格の変動による生産者マージンの低下: エチレンやプロピレンのコストは原油価格の変動や精製所の稼働率に連動します。衛生用接着剤メーカーのEBITDAマージンは8%~12%であり、原料価格の高騰を完全に転嫁することは稀であるため、コストリスクを抑えつつ硬化速度を維持するためにハイブリッドEVA-SEBSブレンドの実験が行われています。

* 接着剤のにじみや臭いによる消費者からの苦情: 通気性のある不織布を介したホットメルトの移行は、皮膚接触の苦情を引き起こし、粘着付与剤の揮発はブランドイメージを損なう臭いを発生させます。中国のT/CPA 005-2024はアクリル残留物を500 mg/kgに制限し、低臭グレードへの移行を加速させています。

* 超音波接着の台頭による接着剤使用量の削減: 脚カフやウエストバンドにおける超音波溶着の成長は、接着剤の必要性を排除する可能性があります。Dukaneなどのサプライヤーは最大90%の材料節約を報告していますが、1ラインあたり5万~20万米ドルの設備投資と多層ラミネートへの適合性の限界により、プレミアムコンバーターへの採用に限定されています。

セグメント分析

* 樹脂タイプ別: SEBSの熱性能による拡大

EVAは2024年に41.53%の市場シェアを占め、その競争力のあるコストと幅広い機器互換性を反映しています。しかし、SEBSは2030年までに6.24%のCAGRで成長すると予測されており、コンバーターが体温下での接着強度を維持する耐熱性を優先するため、衛生用接着剤市場全体を上回る成長を見せています。SISは、その速乾性により超吸収性コアを固定する構造用接着剤で引き続き主導的な役割を果たし、SBSは感圧テープのニッチ市場にとどまっています。H.B. FullerのFull-Hookラインで2024年に商業化されたハイブリッドEVA-SEBSシステムは、コストと熱耐久性のバランスを取る方法を示しています。中国の生産者はEVAに留まる傾向がありますが、日本や欧州のコンバーターはREACH排出量上限を満たすためにSEBSの採用を加速させています。

* 製品タイプ別: 不織布の優位性と織布の台頭

不織布基材は2024年に衛生用接着剤市場規模の67.42%を占め、ホットメルトの浸透を硬化させずに受け入れるポリプロピレンスパンボンドおよびメルトブローン生地によって推進されています。高速自動化も不織布の需要をさらに強固にしています。一方、織布用途は、欧州や日本の循環経済規制が洗濯可能な紙おむつシェルや再利用可能な生理用下着の採用を促しているため、5.83%のCAGRで成長しています。これらの基材は、洗濯に耐え、再配置性を維持できる感圧性またはシリコーンベースの接着剤を必要とします。

* 最終用途製品別: フェミニンケアの台頭

ベビーおむつは2024年に48.36%のシェアで引き続き最大のボリュームリーダーでしたが、東アジアでの普及率が飽和に近づき、欧州での出生率が低下しているため、成長は鈍化しています。フェミニンケアは、インドの農村補助金プログラムや税制優遇措置、インドネシアやフィリピンでの急速な採用により、2030年までに6.18%のCAGRで他のすべてのセグメントを上回ると予想されています。大人用ケアは、高齢化と単位あたりの接着剤使用量の増加により、着実に成長を続けています。

地域分析

* アジア太平洋地域: 2024年に衛生用接着剤市場で46.57%の市場シェアを占め、中国の2026年におけるホットメルト接着剤需要16万トン、インドの生理用ナプキンの急速な普及に支えられています。日本の人口動態の逆転は、大人用おむつがベビー用を上回り、体温下で接着強度を維持する高剥離SEBS接着剤の需要を刺激しています。

* 北米および欧州: 成熟した市場ですが、プレミアム化と厳格な環境規制によって推進されています。Dowは2024年の売上高が軟化したと報告していますが、特殊樹脂への投資を続けており、Henkelの米国での自動化アップグレードは、機械に優しい化学物質への継続的なコミットメントを示しています。

* 中東およびアフリカ: 現在は中規模の市場ですが、サウジビジョン2030の医療施設建設や、UAEの医療支出が2023年の208億米ドルから2028年までに267億米ドルに増加すると予測されていることを背景に、2030年までに5.92%のCAGRで成長すると予想されています。

* 南米: ブラジルが中心ですが、通貨の不確実性に直面しています。しかし、安定したインフレ経路が、今後10年間の後半に潜在的な需要を解き放つ可能性があります。

競争環境

衛生用接着剤市場は中程度の集中度です。ティア1ベンダーは、自動化対応ラインと持続可能性ブランドに資本を投入しています。HenkelのEasyflowは廃棄物を81%削減し、H.B. FullerのFull-Hookハイブリッド配合は、純粋なSEBSと同等のコストで弾性耐久性を提供します。地域サプライヤーは、生分解性パッドや再利用可能なインサート向けのカスタマイズブレンドで競争し、短いリードタイムと低い間接費を活用しています。M&Aもポートフォリオを再構築しており、Sikaによる2024年のMBCCの75億スイスフランでの買収は接着剤の範囲を拡大し、3Mはヘルスケア事業をスピンオフして産業用テープに注力し、高速製造プラットフォームへの資本を解放しました。

主要プレイヤー

主要なプレイヤーには、3M、Dow、Henkel AG & Co. KGaA、H. B. Fuller Company、Arkemaなどが挙げられます。

最近の業界動向

* 2025年7月: TEX YEAR INDUSTRIES INC.は、アジア初の生分解性ホットメルト接着剤専用生産ラインと、新設されたイノベーションビル(専用の研究開発および生産施設)を稼働させました。これらのバイオベース接着剤製品は、包装、衛生製品、DIY、ラベルテープなど、様々な産業で広く使用されています。

* 2025年1月: H.B. Fuller Companyは、高湿環境で強力な接着を提供するように設計された衛生用接着剤「Full-Care 6550 SecureFix」を発売しました。その独自の配合により、パンティライナーなどの製品が湿気や動きにさらされても確実に固定されることを保証します。

本レポートは、衛生用接着剤の世界市場に関する詳細な分析を提供しています。衛生用接着剤は、ベビー用おむつ、大人用失禁用品、生理用品、医療用保護具、ティッシュ・タオルなどの用途に使用される不織布構造接着剤システムを指します。

市場概要と成長予測

衛生用接着剤の世界市場規模は、2025年に33.6億米ドルと推定されており、2030年には42.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.78%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な使い捨てベビー用おむつの消費増加。

* アジア新興国における生理用品の普及加速。

* 高齢化社会の進展による大人用失禁用品の需要増加。

* 低VOC(揮発性有機化合物)およびバイオベース化学物質への持続可能性への取り組み。

* 超高速硬化型ホットメルトシステムに対する自動化の必要性。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 石油樹脂価格の変動による生産者マージンの低下。

* 接着剤のにじみや臭いによる消費者からの苦情。

* 超音波接着技術の台頭による接着剤使用量の減少。超音波溶着は、弾性接着剤を完全に不要にし、材料費を最大90%削減できる可能性がありますが、初期設備投資が高い点が課題です。

主要な市場セグメントと動向

本レポートでは、以下のセグメントに基づいて市場を分析しています。

1. 樹脂タイプ別: エチレン酢酸ビニル(EVA)、スチレン・エチレン・ブタジエン・スチレン(SEBS)、スチレン・イソプレン・スチレン(SIS)、スチレン・ブタジエン・スチレン(SBS)、その他の樹脂タイプ。

* プレミアムおむつや大人用ブリーフでは、SEBSが最も急速に普及しています。これは、EVAやSISと比較して耐熱性と弾性回復性に優れ、長時間の着用用途に適しているためです。

2. 製品タイプ別: 織物、不織布。

3. 最終用途製品別: ベビーケア、大人用ケア、生理用品、その他の用途。

* 生理用品は、2025年から2030年の間に6.18%のCAGRを記録すると予測されており、すべての最終用途セグメントの中で最も急速な成長が見込まれています。

4. 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

* 2024年にはアジア太平洋地域が46.57%のシェアを占め、最大の販売基盤となっています。これは、中国におけるおむつやパッドの生産量が多いためです。

持続可能性のトレンド

規制当局によるVOC排出基準の引き下げに伴い、ISO 14855の分解性基準を満たすバイオベースのポリウレタンホットメルトへの移行が進んでいます。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析、および主要企業のプロファイル(3M、Abifor AG、ADTEK Malaysia Sdn Bhd、Arkema、Avery Dennison Corporation、Colquimica Adhesives、Dow、Evonik Industries AG、Exxon Mobil Corporation、Focus Hotmelt Company、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman Corporation、ICHEMCO s.r.l.、Jowat AG、Lohmann GmbH & Co. KG、NANPAO RESINS CHEMICAL GROUP、OMNOVA Solutions Inc.、Palmetto Adhesives、Savare Specialty Adhesives LLC、Sika AG、TEX YEAR INDUSTRIES INC.など)が提供されています。

市場機会と将来展望

本レポートは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、主要地域17カ国における市場規模と収益予測(米ドル)を提供し、衛生用接着剤市場の包括的な理解を深めることを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な使い捨てベビーおむつの消費増加

- 4.2.2 新興アジアにおける女性用衛生用品の普及加速

- 4.2.3 高齢化社会が成人用失禁用品の需要を押し上げ

- 4.2.4 低VOCおよびバイオベース化学への持続可能性の推進

- 4.2.5 超高速硬化型ホットメルトシステムにおける自動化の必要性

-

4.3 市場抑制要因

- 4.3.1 石油樹脂価格の変動が生産者マージンを侵食

- 4.3.2 接着剤のにじみや臭いによる消費者からの苦情増加

- 4.3.3 新たな超音波接着技術による接着剤使用量の削減

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エチレン酢酸ビニル (EVA)

- 5.1.2 スチレン-エチレン-ブタジエン-スチレン (SEBS)

- 5.1.3 スチレン-イソプレン-スチレン (SIS)

- 5.1.4 スチレン-ブタジエン-スチレン (SBS)

- 5.1.5 その他の樹脂タイプ

-

5.2 製品タイプ別

- 5.2.1 織物

- 5.2.2 不織布

-

5.3 最終用途製品別

- 5.3.1 ベビーケア

- 5.3.2 アダルトケア

- 5.3.3 フェミニンケア

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Abifor AG

- 6.4.3 ADTEK Malaysia Sdn Bhd

- 6.4.4 Arkema

- 6.4.5 Avery Dennison Corporation

- 6.4.6 Colquimica Adhesives

- 6.4.7 Dow

- 6.4.8 Evonik Industries AG

- 6.4.9 Exxon Mobil Corporation

- 6.4.10 Focus Hotmelt Company

- 6.4.11 H.B. Fuller Company

- 6.4.12 Henkel AG & Co. KGaA

- 6.4.13 Huntsman Corporation

- 6.4.14 ICHEMCO s.r.l.

- 6.4.15 Jowat AG

- 6.4.16 Lohmann GmbH & Co. KG

- 6.4.17 NANPAO RESINS CHEMICAL GROUP

- 6.4.18 OMNOVA Solutions Inc.

- 6.4.19 Palmetto Adhesives

- 6.4.20 Savare Specialty Adhesives LLC

- 6.4.21 Sika AG

- 6.4.22 TEX YEAR INDUSTRIES INC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛生接着剤は、その名の通り、衛生的な環境下での使用を目的として特別に設計された接着剤の総称でございます。一般的な接着剤が単に材料同士を接合する機能に主眼を置くのに対し、衛生接着剤は、接着性能に加え、安全性、清潔性、耐久性といった「衛生」に関わる厳格な要件を満たすことが求められます。具体的には、人体への無毒性、低揮発性有機化合物(VOC)排出、アレルギー誘発物質の排除、そして抗菌性や防カビ性、汚れが付着しにくい特性、さらには頻繁な洗浄や滅菌処理に耐えうる耐水性、耐熱性、耐薬品性などが重要な特性として挙げられます。これらの特性は、食品加工、医療、製薬、クリーンルームといった、高度な衛生管理が不可欠な分野において、製品の安全性と品質を確保するために不可欠な要素となっております。

衛生接着剤の種類は、その化学的組成や用途によって多岐にわたります。化学的組成では、まずシリコーン系接着剤が広く利用されております。これは、優れた耐熱性、耐水性、柔軟性、そして生体適合性を持つため、医療機器や食品接触用途で特に重宝されます。次に、エポキシ系接着剤は、非常に強固な接着力と優れた耐薬品性、耐熱性を有し、構造接着や耐久性が求められる箇所に用いられます。ウレタン系接着剤は、柔軟性と耐衝撃性に優れ、床材の接着やシーリング材として活用されることがございます。アクリル系接着剤は、速硬化性、透明性、耐候性が特徴で、医療用テープやディスプレイ関連製品に用いられます。また、溶剤を含まず速硬化が可能なホットメルト系接着剤は、食品包装や衛生用品の製造ラインで効率的な接着を実現します。さらに、紫外線(UV)照射によって硬化するUV硬化型接着剤は、高速生産と精密な接着が求められる医療機器や電子部品の分野でその真価を発揮いたします。これらの接着剤は、それぞれが持つ独自の特性を活かし、特定の衛生要件や使用環境に合わせて選択されます。

衛生接着剤の用途は非常に広範であり、多岐にわたる産業でその重要性が認識されております。食品産業においては、食品加工機器の組み立てやシーリング、食品包装材の製造、貯蔵タンクや配管の接合、さらにはクリーンルーム内の設備固定などに不可欠です。これにより、食品の汚染を防ぎ、安全性を確保いたします。医療・ヘルスケア産業では、カテーテル、シリンジ、診断装置といった医療機器の組み立て、手術器具の接合、おむつや生理用品などの衛生用品の製造に用いられます。また、病院内の床材や壁材の接着にも、抗菌性や清掃のしやすさから衛生接着剤が選ばれることがございます。製薬産業においても、医薬品製造装置の組み立てやクリーンルーム設備の構築に欠かせません。さらに、半導体製造装置など、高度な清浄度が求められる電子産業のクリーンルーム環境でも、低アウトガス性や低パーティクル性を有する衛生接着剤が使用されます。その他、水処理施設や浄水器、家庭用製品の抗菌加工品、病院や食品工場などの特殊な建築分野でも、衛生接着剤は重要な役割を担っております。

衛生接着剤に関連する技術は多岐にわたり、その性能向上と応用範囲の拡大に寄与しております。接着力を最大限に引き出すためには、接着対象となる材料の表面処理技術が不可欠です。プライマーの使用、プラズマ処理、コロナ処理などがこれに該当し、接着剤と被着体との密着性を高めます。また、医療機器などでは滅菌処理が必須となるため、接着剤自体がオートクレーブ、エチレンオキサイドガス(EOG)、ガンマ線照射といった様々な滅菌プロセスに耐えうる耐滅菌性が求められます。生体適合性評価は、ISO 10993などの国際規格に基づき、接着剤が人体に接触した場合の安全性を確認する重要なプロセスです。抗菌・防カビ技術は、接着剤に抗菌剤を配合したり、表面を改質したりすることで、微生物の増殖を抑制し、清潔な状態を維持します。環境規制の強化に伴い、低VOC技術も重要視されており、作業者の健康保護と環境負荷低減に貢献します。将来的には、センサー機能や自己修復機能を持つスマート接着剤の開発も進められており、より高度な衛生管理と安全性の実現が期待されております。

衛生接着剤の市場背景は、世界的な衛生意識の高まりと技術革新によって、着実に成長を続けております。食品安全や医療衛生に対する消費者の意識向上、高齢化社会における医療機器需要の増加、そしてクリーンルーム技術の進化と適用範囲の拡大が、市場成長の主要な要因となっております。また、各国における環境規制の強化、特にVOC排出量削減の動きも、低VOC型の衛生接着剤の需要を押し上げております。使い捨て医療品や衛生用品の需要増も、市場拡大に寄与する大きな要素です。この市場には、ヘンケル、スリーエム、信越化学工業、東レ・ダウコーニングといった大手接着剤メーカーが主要プレイヤーとして存在し、常に新しい技術と製品の開発に取り組んでおります。規制面では、日本の食品衛生法、米国のFDA、EUの食品接触材料に関する規則、医療機器規制(PMDA、CEマーキング)、そして生体適合性や品質管理に関するISO規格など、厳格な法規制や標準が適用されており、これらの要件を満たすことが製品開発の前提となります。一方で、コストと性能、安全性のバランス、多様な用途への対応、そして環境負荷低減といった課題も存在し、これらを克服するための技術開発が継続的に行われております。

将来展望として、衛生接着剤はさらなる高機能化と環境対応が求められるでしょう。より強力な抗菌・抗ウイルス性を備えた接着剤の開発は、感染症対策の観点から喫緊の課題であり、特に医療現場や公共施設での応用が期待されます。生体親和性や生分解性を持つ接着剤の開発は、再生医療や体内埋め込み型医療機器の分野で革新をもたらす可能性を秘めております。また、超高温、超低温、高圧といった極限環境下での使用に耐えうる接着剤や、自己修復機能、センサー機能を持つスマート接着剤は、将来の産業において重要な役割を果たすと予測されます。環境面では、バイオマス由来原料の使用や、水性・無溶剤型接着剤の普及がさらに進み、リサイクル性や廃棄性への配慮が製品設計の重要な要素となるでしょう。用途の拡大としては、ウェアラブルデバイスやIoT機器への応用、再生医療や組織工学分野での活用、さらにはスマート農業や水産養殖分野での衛生管理への貢献も期待されます。製造技術においても、高速硬化や精密塗布技術の進化、AIを活用した品質管理や配合最適化が進むことで、より効率的で高品質な衛生接着剤の供給が可能となるでしょう。これらの進化は、私たちの生活の安全性と快適性を一層向上させることに繋がると考えられます。