ハイパーオートメーション市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ハイパーオートメーション市場レポートは、コンポーネント(ソリューション、サービス)、テクノロジータイプ(RPA、ML/DL、NLP/チャットボット、プロセスマイニング、コンピュータービジョン)、導入形態(オンプレミス、クラウド、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、小売、IT、製造業など)、および地域(北米、南米、欧州、アジア太平洋、MEA)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

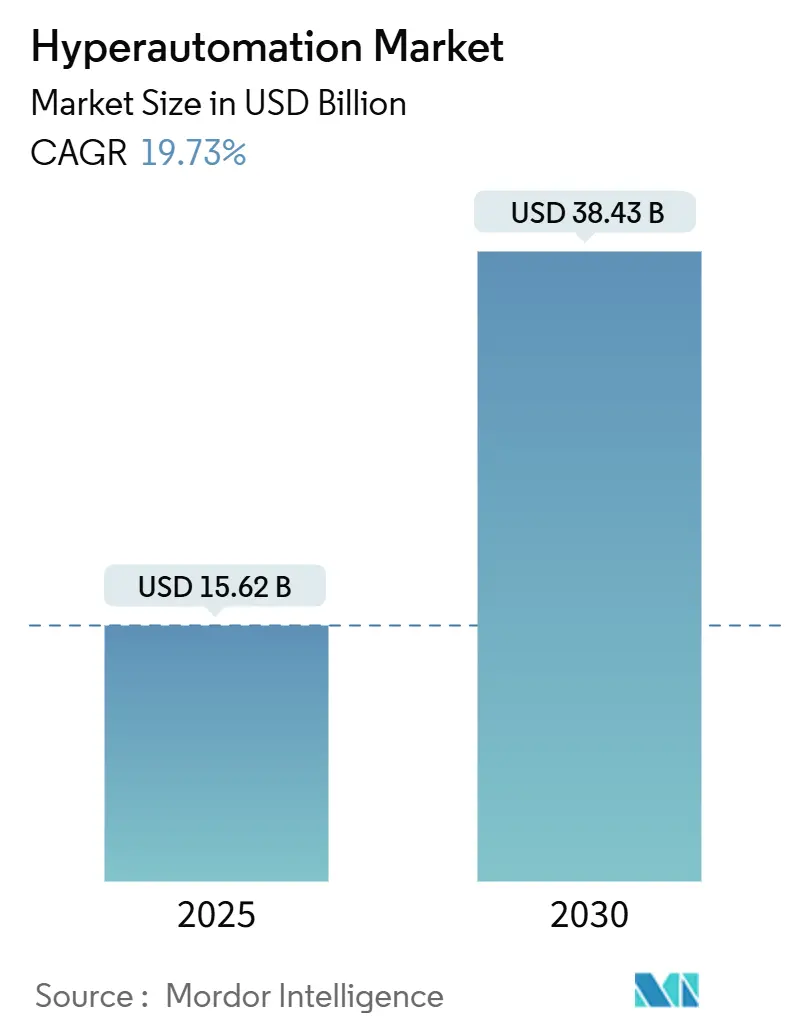

Mordor Intelligenceのレポートによると、ハイパーオートメーション市場は、2025年には156.2億米ドルに達し、2030年までに384.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.73%に上ります。これは、企業が広範なインテリジェントオートメーションに対する持続的な意欲を持っていることを示しています。労働力不足、規制圧力、マージン圧縮といった課題に企業が直面する中、需要は高まっており、予算は単一のタスク自動化ではなく、エンドツーエンドのワークフローオーケストレーションに向けられています。AIとロボティックプロセスオートメーション(RPA)の融合といった堅牢なプラットフォーム統合により、コグニティブな意思決定が基本的な期待事項となり、ローコードツールによってビジネスユーザーも深い技術スキルなしに自動化を構築できるようになりました。ベンダーは、組み込みの生成AI、プロセスマイニングの精度、および価値実証サイクルを短縮する業界特化型アクセラレーターによって差別化を図っています。同時に、取締役会はハイパーオートメーションの導入を将来のスキルギャップに対するヘッジと見なし、製造業、金融サービス、ヘルスケア、小売業のエコシステム全体で、このテーマを戦略的投資ロードマップにしっかりと組み込んでいます。

主要レポートのポイント

コンポーネント別では、ソリューションが2024年にハイパーオートメーション市場シェアの61.23%を占め、サービスは2030年までに20.31%のCAGRで成長する見込みです。テクノロジータイプ別では、ロボティックプロセスオートメーションが2024年に39.33%の収益シェアを占めましたが、プロセスおよびタスクマイニングは2030年までに28.74%のCAGRで拡大すると予測されています。展開モード別では、オンプレミスが2024年にハイパーオートメーション市場規模の54.21%を占め、クラウド展開は2030年までに23.21%のCAGRで進展しています。エンドユーザー企業規模別では、大企業が2024年にハイパーオートメーション市場シェアの68.71%を占め、中小企業は2030年までに22.11%のCAGRで成長しています。エンドユーザー産業別では、BFSIが2024年に27.46%の収益シェアを支配しましたが、ヘルスケアは2030年までに24.81%のCAGRで加速すると予測されています。地域別では、北米が2024年に36.67%の市場シェアでリードし、アジア太平洋地域は予測期間中に19.42%のCAGRで上昇する見込みです。

グローバルハイパーオートメーション市場のトレンドと洞察

推進要因

* 産業オートメーションの取り組みの増加: 2024年以降に顕著になったサプライチェーンの混乱や労働力不足に対応するため、製造業者は生産ライン全体にハイパーオートメーション市場のツールセットを組み込んでいます。例えば、コカ・コーラのシンガポール工場は、予測スケジューリングとコンピュータビジョンによる品質管理を統合することで、生産量を28%、労働生産性を70%向上させました。繊維メーカーのDelta Galilは、RFIDの洞察を活用してラインレベルの効率をベンチマークし、チーム間の競争を促進することで、ダウンタイムを削減し、歩留まりを向上させました。ハイパーオートメーションは、ロボット工学を超えて、詳細な資産データを記録し、機械学習モデルに供給することで、生産を妨げる前に異常を検知し、予測的なメンテナンスへの移行を可能にします。これにより、スクラップの削減、設備寿命の延長、スケジュール順守の改善が実現され、コストに敏感な環境でも投資の説得力が増しています。企業はエッジでのデータ収集を標準化し、ほぼリアルタイムでプロセス調整を反復する集中型分析を可能にしています。

* コスト最適化のためのデジタルファースト企業戦略: 構造的なコスト削減を求める取締役会の指示により、現在では部分的な節約ではなく、コアワークフローの再設計が求められています。手作業による請求書処理、保険金査定、顧客オンボーディングを置き換えた企業は、エラー率の低下とサイクルタイムの短縮により、12ヶ月以内に3桁のROIを報告しています。Ring Container社は、AIを組み込んだ自動化の導入により、貨物書類処理から年間102,000米ドルを削減し、顧客問い合わせ解決を96%加速させました。これらの取り組みは、労働力をより高価値な分析とイノベーションに振り向け、市場投入までの時間を短縮することで顧客ロイヤルティを強化します。ハイパーオートメーションは、動的価格設定やパーソナライズされたオファーといったデータ駆動型収益戦略をさらに支え、コスト削減とトップラインの利益の両方における触媒としての地位を強化しています。

* RPA-AI融合プラットフォームの急速な採用: 生成AIモデルが非構造化文書を解釈し、コンテンツを要約し、文脈を推論できるようになると、ハイパーオートメーション市場は大きく転換しました。Automation Anywhereは、2024年の新規予約の70%以上が、メールの作成、契約書の分類、人間のルーティングなしでの下流アクションのトリガーが可能なAI搭載ボットによるものだったと述べています。MicrosoftのAzure OpenAI Serviceの統合により、従業員は自然言語プロンプトを通じて自動化を構築できるようになり、参入障壁が低下し、ユーザーの参加が拡大しました。その結果、ルールベースのボットが曖昧なケースを継続的に学習するコグニティブエージェントにエスカレートするエンドツーエンドのワークフローファブリックが実現し、例外キューが縮小され、ビジネスアジリティが増幅されています。

* スキルギャップに起因するローコード・シチズンデベロッパーツールの需要: 統合人材の深刻な不足はプロジェクトのバックログを増加させ、企業はビジネス専門家を「シチズンデベロッパー」として育成するよう促しています。SAP Buildのユーザーは、ドラッグ&ドロップコンポーネントを介してERP拡張機能を展開する際に40%のコスト削減を記録しており、ドメインエキスパートがコードを書かずに安全に自動化できることを証明しています。ビジュアルフローデザイナー、テンプレートライブラリ、AIコードコパイロットにより、財務、人事、サプライチェーンチームは数日でソリューションをプロトタイプ化でき、その後IT部門がエンタープライズグレードの規模に対応できるよう強化します。この民主化は、大規模なIT予算を持たないものの、精度、コンプライアンス、サイクルタイムにおけるハイパーオートメーション市場の利益を求める中小企業(SME)層での導入を加速させています。

抑制要因

* 高額な初期投資要件: 包括的なハイパーオートメーションプログラムには、ソフトウェア、インフラアップグレード、変更管理に多額の資本支出が必要であり、通常のIT刷新サイクルをはるかに上回ることがあります。SAPは、AI駆動型効率化を実現するために20億ユーロ(21.8億米ドル)のリストラ費用を計上しており、Fortune 500企業が直面する規模を示しています。中小企業は、魅力的な投資回収モデルがあるにもかかわらず、同様の取り組みに資金を供給するのに苦労することが多く、段階的な展開やマネージドサービス契約を余儀なくされます。初期費用には、既存スタッフのトレーニング、プロセスの再設計、レガシーシステムの統合も含まれるため、投資のハードルを越えるためには経営幹部の明確な支援が不可欠です。

* 統合人材の不足: API、イベントストリーム、レガシープロトコルを統合できる多才なエンジニアの需要は供給をはるかに上回り、プロジェクトの期間を長期化させています。ハイパーオートメーションが単一のプロセスから企業全体の運用モデルへと拡大するにつれて、複雑性が増し、プロセス設計とAIモデルチューニングにおける希少なハイブリッドスキルが必要となります。大企業は専門知識を求めて中小企業よりも高値を提示し、賃金コストを膨らませ、提供のボトルネックを生み出しています。ベンダーはプレパッケージされたコネクタやAI生成の統合スクリプトで対応していますが、規制されたワークフローやオンプレミスERPの場合、オーダーメイドの調整は避けられません。戦略的な人材パイプラインがなければ、組織はイニシアチブの停滞と価値の未実現のリスクを抱えることになります。

セグメント分析

* コンポーネント別: ソリューションの優位性がプラットフォーム統合を推進

ソリューションは2024年にハイパーオートメーション市場シェアの61.23%を維持しました。これは、企業がプロセスディスカバリー、オーケストレーション、分析をバンドルした統合スイートに傾倒しているためです。ベンダーのロードマップはモジュール型アーキテクチャを重視しており、顧客は大規模な再実装なしに新しい機能を有効にできます。しかし、サービスは20.31%のCAGRでより速く成長しています。これは、組織が展開のカスタマイズや反復的な最適化の管理を外部の専門家にますます依存しているためです。アドバイザリーパートナーは、ガバナンスフレームワーク、センターオブエクセレンスモデル、ROIダッシュボードを設計し、ビジネス成果が機能チェックリストを上回ることを保証します。マネージドサービスは、内部チームが24時間体制の人材を欠いている場合に牽引力を得ており、コストを設備投資予算から予測可能な運用費用へとシフトさせています。プロフェッショナルサービスは、加速的な価値実現手法、業界特化型テンプレート、および稼働後の監視を通じてグローバル展開のリスクを軽減することで、ハイパーオートメーション市場規模をさらに拡大しています。プロバイダーは、変更管理コーチングと技術提供をバンドルし、スタッフが新しい人間とボットのコラボレーションパターンに適応するのを支援します。成果ベースの価格設定への移行はインセンティブを調整し、サービス企業は生産性ベンチマークに基づいて料金を設定することで、継続的な改善とプラットフォームの深い浸透という好循環を促進しています。

* テクノロジータイプ別: プロセスマイニングが従来のRPAのリーダーシップを覆す

ロボティックプロセスオートメーションは2024年に39.33%の収益を占めましたが、プロセスおよびタスクマイニングの28.74%のCAGRは、データ駆動型洞察が投資順序を導く分析ファーストの時代を示唆しています。マイニングツールはイベントログを精査し、断片化、遅延、コンプライアンス違反を表面化させ、その結果を定量化された削減可能性を持つ自動化候補パイプラインに変換します。機械学習(ML)および深層学習(DL)コンポーネントは、ボリュームスパイク、例外シナリオ、障害の可能性を予測することでこの発見を増幅させ、動的なリソース割り当てに情報を提供します。自然言語インターフェースにより、ビジネスアナリストはプロセスマップを会話形式で照会でき、最適化の洞察へのアクセスを広げます。コンピュータビジョンモジュールは、ハイパーオートメーション市場をバックオフィスの画面を超えて、物理世界の検査、本人確認、在庫チェックへと拡大します。大規模言語モデルを搭載したチャットボットは、共感的な対話とトランザクション実行を融合させ、顧客体験を向上させます。これらの収束するテクノロジーは、ベンダーに異種エンジンをサポートするプラグアンドプレイのオーケストレーションレイヤーを提供するよう促し、クライアントがロックインなしにスタックを進化させられるようにしています。

* 展開モード別: クラウドの加速がオンプレミスの優位性に挑戦

オンプレミス展開は、データ主権の義務と既存インフラのサンクコストにより、特に銀行や政府の間で2024年に54.21%のシェアを占めました。しかし、クラウドの23.21%のCAGRは、プロバイダーがFedRAMPやISO 27001などの厳格なコンプライアンスフレームワークに対してプラットフォームを認証するにつれて、認識が変化していることを示しています。消費ベースの価格設定はサーバーの設備投資を排除し、プロビジョニングを高速化するため、迅速なパイロットを追求する事業部門にとって魅力的です。ハイブリッドモデルは実用的な橋渡しとして登場し、機密性の高いデータ処理をローカルに保ちながら、開発、テスト、低リスクのワークロードに弾力的なクラウドを活用します。欧州企業はEUの進化するAI法を遵守し、多くの場合、コンピューティングを国境内または信頼できるクラウドゾーン内にローカライズしています。一方、小売業者やテクノロジー企業は、不正検出のようなレイテンシに敏感なユースケースのために、地域のアベイラビリティゾーンを活用してワークロード全体をパブリッククラウドに移行しています。防衛グレードの暗号化と機密コンピューティングが成熟するにつれて、クラウドホスト型ハイパーオートメーションへの障壁は縮小し、ベンダーはマルチテナントSaaSロードマップを優先するよう促されています。

* エンドユーザー企業規模別: 中小企業の成長が大企業の優位性に挑戦

大企業は、予算の重みとレガシーモダナイゼーションのロードマップに支えられ、2024年にハイパーオートメーション市場規模の68.71%を占めました。その規模は、財務、人事、サプライチェーンのドメイン全体でボットライブラリを育成するセンターオブエクセレンス構造を正当化します。逆に、中小企業(SME)は、直感的なデザインスタジオを備えたサブスクリプションベースの提供により、参入の複雑さを大幅に削減し、22.11%という活発なCAGRを記録しています。ベンダーはこのセグメントに対し、ステップバイステップのウィザード、成果計算機、バンドルされたサポート時間を提供し、少人数のチームが請求書取り込み、給与計算、在庫調整を自動化できるようにしています。中小企業はクラウド展開とペイ・アズ・ユー・ゴーライセンスを好み、成長イニシアチブのために現金を解放します。多くは、1四半期以内に自己資金を回収できる単一のプロセスから始め、その後、節約分を隣接する自動化に再投資し、複合的な効率向上を促進します。大企業は、内部の節約を超えて、サプライヤーやパートナーにボットを拡張するエコシステムプレイブックに目を向け、ネットワーク効果を解き放っています。

* エンドユーザー産業別: ヘルスケアの加速がBFSIのリーダーシップに挑戦

BFSI(銀行、金融サービス、保険)は、ストレートスルー処理によりコンプライアンス、KYC、高ボリューム取引の整合性を保護し、2024年に27.46%の収益基盤を維持しました。コアバンキングの合併とリアルタイム決済は、ゼロタッチの照合と継続的なリスク監視の必要性を増幅させています。ヘルスケアは24.81%のCAGRで拡大しており、患者受付、事前承認、請求書コーディングにハイパーオートメーションを向け、臨床医の燃え尽き症候群を軽減し、償還サイクルを短縮しています。イリノイ州の主要な医療システムは、患者のオンボーディングプロセスを自動化することで、管理コストを大幅に削減し、患者満足度を向上させています。製造業は、サプライチェーンの混乱と労働力不足に対応するため、品質管理、生産計画、倉庫管理にハイパーオートメーションを導入し、2024年には19.72%の市場シェアを占めました。政府機関は、市民サービス、税務処理、規制遵守を合理化するためにハイパーオートメーションを採用しており、公共部門の効率性と透明性を高めています。小売業は、パーソナライズされた顧客体験、在庫最適化、不正検出に焦点を当てています。

* 地域別: 北米が引き続き市場をリードし、アジア太平洋地域が急成長

北米は、技術の早期導入、堅固なデジタルインフラ、主要なハイパーオートメーションプロバイダーの存在により、2024年に38.55%の市場シェアを占め、ハイパーオートメーション市場を支配しました。米国とカナダは、BFSI、ヘルスケア、製造業における自動化ソリューションへの投資を推進しています。欧州は、厳格なデータプライバシー規制と持続可能性への注力により、ハイパーオートメーションの採用を推進しており、特にドイツ、英国、フランスが顕著です。アジア太平洋地域は、デジタル変革イニシアチブ、政府の支援、新興経済圏における中小企業の成長により、最も急速に成長している地域であり、中国、インド、日本が主要な貢献国となっています。ラテンアメリカと中東・アフリカは、デジタル化の取り組みが加速し、自動化ソリューションの導入が進むにつれて、着実に成長すると予想されます。

* 主要な市場プレーヤー

ハイパーオートメーション市場は、確立されたテクノロジー大手と革新的なスタートアップの両方を含む、競争の激しい状況です。主要なプレーヤーには、以下が含まれます。

* UiPath

* Automation Anywhere

* Microsoft

* IBM

* SAP

* ServiceNow

* Appian

* Pegasystems

* Blue Prism

* WorkFusion

* Nintex

* Kofax

* ABBYY

* Celonis

* ProcessMaker

これらの企業は、市場での地位を強化するために、戦略的パートナーシップ、買収、製品革新に継続的に投資しています。

* 市場の課題と機会

ハイパーオートメーション市場は大きな成長の可能性を秘めていますが、いくつかの課題に直面しています。初期投資コスト、熟練した労働力の不足、既存システムとの統合の複雑さが、導入の障壁となる可能性があります。しかし、AIと機械学習の進歩、クラウドベースの自動化ソリューションの台頭、およびさまざまな業界でのデジタル変革の必要性の高まりは、市場プレーヤーに大きな機会をもたらします。

* 結論

ハイパーオートメーション市場は、企業が運用効率を向上させ、コストを削減し、顧客体験を向上させることを目指すにつれて、急速な成長を遂げる態勢が整っています。テクノロジーが進化し、よりアクセスしやすくなるにつれて、ハイパーオートメーションは、将来のビジネス運営を形成する上で極めて重要な役割を果たすでしょう。

このレポートは、ハイパーオートメーション市場に関する包括的な分析を提供しています。ハイパーオートメーションとは、人工知能(AI)、機械学習(ML)、ロボティック・プロセス・オートメーション(RPA)を統合することで、ビジネスプロセス(生産チェーン、ワークフロー、マーケティングプロセスなど)の自動化を強化する概念を指します。本調査では、市場の前提、定義、範囲を明確にし、綿密な調査方法に基づいて市場の全体像を把握しています。

エグゼクティブサマリーと市場規模・成長予測

ハイパーオートメーション市場は、急速な成長を遂げています。2025年には市場規模が156.2億米ドルに達し、2030年までには384.3億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は19.73%と見込まれています。この成長は、企業が業務効率化とコスト最適化を追求する中で、自動化技術への投資を加速させていることを示しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 産業オートメーションの取り組みの増加: 世界的に製造業やその他の産業分野で、生産性向上と品質安定化のために自動化技術の導入が進んでいます。

* コスト最適化のためのデジタルファースト企業戦略: 企業は、競争力を維持するためにデジタル変革を推進し、業務プロセスの効率化とコスト削減を目指しています。

* RPA-AI融合プラットフォームの急速な採用: RPAとAIの組み合わせにより、より複雑でインテリジェントな自動化が可能になり、企業の業務改善に貢献しています。

* スキルギャップに起因するローコード・シチズン開発ツールへの需要: 専門的なITスキルを持つ人材の不足が深刻化する中、非技術者でもアプリケーションや自動化ツールを開発できるローコード・ノーコードプラットフォームの需要が高まっています。

* プロセス・マイニング主導の自己最適化ワークフロー: プロセス・マイニング技術を活用して既存の業務プロセスを可視化・分析し、継続的に改善・最適化する動きが活発化しています。

* コネクテッドファクトリーにおけるエッジ対応ハイパーオートメーション: スマートファクトリーの普及に伴い、エッジコンピューティングを活用したリアルタイムなデータ処理と自動化が、生産効率の向上に寄与しています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高額な初期投資要件: ハイパーオートメーションソリューションの導入には、多額の初期費用がかかることがあり、特に中小企業にとっては障壁となる場合があります。

* 統合人材の不足: 異なるシステムや技術を統合し、ハイパーオートメーション環境を構築・運用できる専門人材が不足しています。

* クラウド展開におけるデータ主権の障壁: 各国のデータ保護規制やデータ主権に関する懸念が、クラウドベースのハイパーオートメーションソリューションの導入を遅らせる要因となることがあります。

* アルゴリズム透明性コンプライアンスの遅延: AIや機械学習を活用した自動化システムにおいて、アルゴリズムの透明性や説明責任に関する規制への対応が課題となっています。

セグメント別市場分析

市場は、コンポーネント、技術タイプ、展開モード、エンドユーザー企業規模、エンドユーザー産業、地域によって詳細に分析されています。

* コンポーネント別: ソリューションとサービスに分けられ、特に「サービス」セグメントは、企業が導入やマネージドサービスの専門知識を求める傾向が強いため、20.31%のCAGRで最も急速に成長すると予測されています。

* 技術タイプ別: ロボティック・プロセス・オートメーション(RPA)、機械学習・深層学習、自然言語処理・チャットボット、プロセス・タスクマイニング、コンピュータービジョン・生体認証などが含まれます。「プロセス・タスクマイニング」は、データ駆動型のプロセス発見への需要を反映し、28.74%のCAGRで他の技術タイプを上回る成長が予測されています。

* 展開モード別: オンプレミス、クラウド、ハイブリッドの3つのモードがあります。

* エンドユーザー企業規模別: 大企業と中小企業(SMEs)に分類されます。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、小売・eコマース、IT・通信、製造・自動車、ヘルスケア・ライフサイエンス、教育、その他の産業が含まれます。この中で「ヘルスケア」産業は、患者ワークフローや規制関連タスクの自動化が進むことで、24.81%のCAGRで最も速い成長が見込まれています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。特に「アジア太平洋」地域は、インダストリー4.0プログラムや製造業のデジタル化に牽引され、2030年まで19.42%のCAGRで最も高い成長モメンタムを示すと予測されています。

競争環境

市場の競争環境は、市場集中度、戦略的動き、市場シェア分析、主要企業のプロファイルを通じて評価されています。主要なプレイヤーとしては、ABBYY Solutions Ltd.、akaBot (FPT Software)、Alteryx Inc.、Appian Corporation、Automation Anywhere Inc.、Blue Prism Ltd.、Catalytic Inc.、Celonis SE、IBM Corporation、Microsoft Corporation、Mitsubishi Electric Corporation、NICE Ltd.、OneGlobe LLC、Pegasystems Inc.、Rocketbot SpA、Salesforce Inc.、Simple Fractal LLC、SolveXia Pty Ltd.、UiPath Inc.、WorkFusion Inc.などが挙げられます。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、新たな市場機会と将来の展望についても言及しています。ハイパーオートメーションは、今後も企業のデジタルトランスフォーメーションを推進し、業務効率化と競争力強化に不可欠な技術として進化し続けるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業オートメーションの取り組みの増加

- 4.2.2 コスト最適化のためのデジタルファースト企業戦略

- 4.2.3 RPA-AI融合プラットフォームの急速な採用

- 4.2.4 スキルギャップに起因するローコード市民開発者ツールの需要

- 4.2.5 プロセスマイニング主導の自己最適化ワークフロー

- 4.2.6 コネクテッドファクトリーにおけるエッジ対応ハイパーオートメーション

-

4.3 市場の阻害要因

- 4.3.1 高額な初期投資要件

- 4.3.2 統合人材の不足

- 4.3.3 クラウド展開におけるデータ主権の障壁

- 4.3.4 アルゴリズムの透明性コンプライアンスの遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 テクノロジータイプ別

- 5.2.1 ロボティック・プロセス・オートメーション (RPA)

- 5.2.2 機械学習と深層学習

- 5.2.3 自然言語処理とチャットボット

- 5.2.4 プロセスおよびタスクマイニング

- 5.2.5 コンピュータビジョンと生体認証

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 小売およびeコマース

- 5.5.3 ITおよび通信

- 5.5.4 製造業および自動車

- 5.5.5 ヘルスケアおよびライフサイエンス

- 5.5.6 教育

- 5.5.7 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN-5

- 5.6.4.6 オーストラリアおよびニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABBYY Solutions Ltd.

- 6.4.2 akaBot (FPT Software)

- 6.4.3 Alteryx Inc.

- 6.4.4 Appian Corporation

- 6.4.5 Automation Anywhere Inc.

- 6.4.6 Blue Prism Ltd.

- 6.4.7 Catalytic Inc.

- 6.4.8 Celonis SE

- 6.4.9 IBM Corporation

- 6.4.10 Microsoft Corporation

- 6.4.11 三菱電機株式会社

- 6.4.12 NICE Ltd.

- 6.4.13 OneGlobe LLC

- 6.4.14 Pegasystems Inc.

- 6.4.15 Rocketbot SpA

- 6.4.16 Salesforce Inc.

- 6.4.17 Simple Fractal LLC

- 6.4.18 SolveXia Pty Ltd.

- 6.4.19 UiPath Inc.

- 6.4.20 WorkFusion Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイパーオートメーションは、単一の技術に留まらず、複数の先進技術を組み合わせてビジネスプロセス全体をエンドツーエンドで自動化し、最適化する包括的なアプローチを指します。これは、Gartner社が提唱した概念であり、単なるタスクの自動化を超え、組織全体のデジタル変革を推進するための戦略的な取り組みとして位置づけられています。その目的は、人間が関与する業務プロセスを可能な限り迅速に特定し、検証し、自動化することで、運用効率の最大化、コスト削減、顧客体験の向上、そして最終的には組織のデジタルツイン(DTO: Digital Twin of an Organization)の実現を目指すものです。ハイパーオートメーションは、反復的でルールベースのタスクだけでなく、複雑な意思決定や非構造化データの処理を含む、より高度な業務の自動化を可能にします。

ハイパーオートメーションを構成する主要な技術要素は多岐にわたります。まず、ロボティック・プロセス・オートメーション(RPA)は、定型的で反復的なデジタルタスクを自動化する基盤技術として不可欠です。これに、人工知能(AI)が組み合わされることで、自動化の範囲が飛躍的に拡大します。AIの中でも、機械学習(ML)はデータからのパターン認識や予測を可能にし、自然言語処理(NLP)は非構造化データであるテキスト情報の理解と処理を、コンピュータービジョン(CV)は画像や動画からの情報抽出を担います。これにより、請求書の読み取り、顧客からの問い合わせ内容の理解、契約書の分析といった、これまで人間が行っていた複雑な業務の自動化が可能になります。また、ビジネスプロセス管理(BPM)システムは、自動化されたプロセスと人間が関与するプロセスを統合し、全体的なワークフローを設計・監視・最適化するためのフレームワークを提供します。さらに、プロセスマイニングやタスクマイニングといった技術は、実際の業務データから自動化に適したプロセスやボトルネックを特定し、改善の機会を発見するために活用されます。ローコード・ノーコード開発プラットフォームは、専門的なプログラミング知識がなくてもアプリケーションや自動化ワークフローを迅速に開発できる環境を提供し、市民開発者による自動化の民主化を促進します。これらの技術が相互に連携し、補完し合うことで、真のエンドツーエンドの自動化が実現されるのです。

ハイパーオートメーションの活用事例は、業界や業務領域を問わず広範にわたります。金融業界では、顧客の口座開設手続き、融資審査、不正取引の検知、規制遵守レポートの作成などが自動化され、業務効率の向上とリスク管理の強化に貢献しています。人事部門では、従業員のオンボーディングプロセス、給与計算、勤怠管理、採用活動における書類選考などが自動化され、人事担当者はより戦略的な業務に集中できるようになります。カスタマーサービスにおいては、AIチャットボットによる顧客からの問い合わせ対応、FAQの自動生成、顧客データの分析に基づくパーソナライズされたサポート提供などが実現され、顧客満足度の向上に寄与します。サプライチェーン管理では、受発注処理、在庫管理、物流最適化、サプライヤーとの連携などが自動化され、サプライチェーン全体の可視性と効率性が向上します。医療分野では、患者データの管理、予約システム、保険請求処理、診断支援などが自動化され、医療従事者の負担軽減と医療サービスの質の向上に貢献しています。これらの事例は、ハイパーオートメーションが単なるコスト削減ツールではなく、新たな価値創造と競争力強化のための戦略的ツールであることを示しています。

ハイパーオートメーションは、デジタルトランスフォーメーション(DX)の中核をなす概念であり、密接に関連する技術や概念が多数存在します。インテリジェントオートメーション(IA)は、RPAとAIを組み合わせた自動化を指すことが多く、ハイパーオートメーションとほぼ同義で使われることもありますが、ハイパーオートメーションはより広範な技術と戦略的なアプローチを含む上位概念として捉えられます。クラウドコンピューティングは、ハイパーオートメーションを構成する各種技術の実行環境やデータストレージを提供し、スケーラビリティと柔軟性を確保します。API管理は、異なるシステムやアプリケーション間の連携を円滑にし、自動化されたプロセスがシームレスに機能するために不可欠です。また、データ分析やビジネスインテリジェンス(BI)ツールは、自動化プロセスのパフォーマンスを監視し、継続的な改善のための洞察を提供します。サイバーセキュリティは、自動化されたシステムが扱う機密データの保護や、システム全体の安全性を確保するために極めて重要です。これらの技術は、ハイパーオートメーションの実現と効果の最大化を支える基盤となります。

ハイパーオートメーションが注目される市場背景には、いくつかの要因があります。まず、グローバル競争の激化と経済の不確実性が高まる中で、企業はさらなる効率化とコスト削減を強く求められています。労働人口の減少や高齢化といった社会構造の変化も、限られた人的資源でより多くの業務をこなす必要性を生み出し、自動化への投資を加速させています。また、デジタル技術の進化、特にAIやクラウドコンピューティングの普及により、高度な自動化ソリューションが以前よりも手軽に導入できるようになりました。顧客の期待値も高まっており、迅速でパーソナライズされたサービス提供が求められる中で、手作業による対応では限界があります。さらに、新型コロナウイルス感染症のパンデミックは、リモートワークへの移行を加速させ、物理的な制約を受けずに業務を継続できる自動化プロセスの重要性を浮き彫りにしました。これらの複合的な要因が、企業がハイパーオートメーションを導入し、競争優位性を確立するための強力な推進力となっています。

将来展望として、ハイパーオートメーションは今後も進化を続け、企業のデジタル変革において不可欠な要素となるでしょう。AI技術のさらなる発展により、より複雑で非定型な業務の自動化が可能になり、人間が行う意思決定を支援するだけでなく、自律的な意思決定を行うシステムの登場も期待されます。人間と自動化システムが協調する「ヒューマン・イン・ザ・ループ」の概念がさらに深化し、人間はより創造的で戦略的な業務に集中し、自動化システムは反復的でデータ集約的な業務を担うという、最適な分業体制が確立されるでしょう。また、ローコード・ノーコードプラットフォームの普及により、IT部門だけでなく、ビジネス部門の従業員も自ら自動化ソリューションを開発・導入できるようになり、自動化の民主化が加速すると考えられます。倫理的なAIの利用やガバナンスの確立も重要な課題となり、自動化が社会に与える影響を考慮した上での導入が求められます。最終的には、ハイパーオートメーションは組織のデジタルツインを構築し、リアルタイムでの業務プロセスの監視、分析、最適化を可能にすることで、企業が常に変化に対応し、持続的な成長を遂げるための強力な基盤となるでしょう。