脂質異常症治療薬市場:規模・シェア分析、成長動向と予測(2025年~2030年)

高脂血症治療薬市場レポートは、薬効分類(スタチン、PCSK9阻害薬など)、投与経路(経口、非経口、その他)、流通チャネル(病院薬局、オンライン薬局、小売薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高脂血症治療薬市場の概要

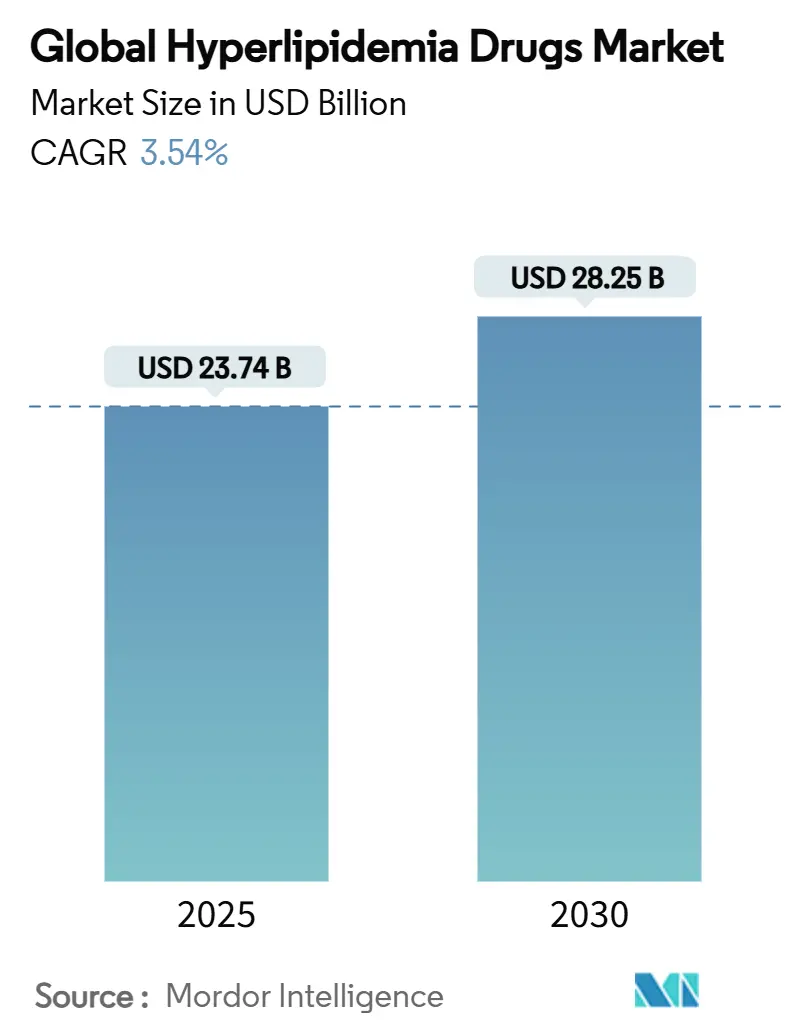

高脂血症治療薬市場は、2025年には237.4億米ドルの規模に達し、2030年までに282.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.54%です。この成長は、脂質異常症患者の増加、高リスク患者に対する高価な生物学的製剤の着実な採用、および米国や欧州の一部システムにおけるLDL-C目標達成を報酬とする価値ベース契約の導入によって推進されています。また、新興国では、国民的スクリーニングイニシアチブと医薬品の入手しやすさの向上により、治療対象が拡大し、市場の大きなボリューム増加に貢献しています。

主要な市場動向と洞察

市場の促進要因:

1. 脂質異常症および心血管疾患(CVD)リスク要因の有病率の増加:

20億人以上の成人が高コレステロール血症を抱え、脂質異常症は年間440万人の死亡原因となっています。高齢化、加工食品の摂取、座りがちな生活習慣が心血管疾患の負担を増大させており、特にアジア太平洋地域で有病率が急増しています。家族性高コレステロール血症の有病率も世界中で1/250人と推定されており、難治性LDL-C管理のための強力な生物学的製剤の需要を拡大させています。これらの疫学的要因が、脂質低下薬市場の持続的な需要基盤を形成しています。

2. 新規脂質低下生物学的製剤の急速な普及:

PCSK9阻害薬は2024年に世界売上が36%増加し、アムジェンのレパーサが22億米ドルの収益を上げました。最大耐用量のスタチンでLDL-C目標を達成できない患者に対し、注射剤の処方が増加しており、ガイドラインの更新も超高リスク患者のLDL-C目標を70mg/dL未満に設定することでこれを後押ししています。2024年のレロダルシベップのFDA承認(LDL-Cを56%減少)は臨床医の信頼を高め、インクリシランの半年に一度の投与は実臨床でのアドヒアランスを改善しました。メルクの経口PCSK9阻害薬MK-0616が2025年に後期段階で成功を収めたことは、治療アルゴリズムを再構築する可能性のある経口生物学的製剤のパラダイムを示唆しています。

3. ジェネリックスタチンの普及による手頃な価格の向上:

アジア太平洋地域におけるアトルバスタチンとシンバスタチンの価格が60~80%下落したことで、大規模な予防プログラムが可能になりました。特にインドでは、全国的な脂質異常症スクリーニングが5億人の成人を対象としています。ロスバスタチンなどの特許切れが2026年まで続くことで、コストはさらに圧縮され、公衆衛生プログラムでの展開が拡大すると予想されます。ただし、単価の低下は、メーカーがベムペド酸/エゼチミブのような差別化された配合剤を通じて価値を引き出すことを促しています。

4. デジタル治療薬および遠隔脂質管理プラットフォーム:

服薬リマインダーとリアルタイムの脂質分析を組み合わせたFDA承認のデジタルツールは、アドヒアランスの向上とLDL-Cの改善をもたらしています。スマートフォンベースのPCSK9阻害薬注射指導は投与不安を軽減し、AIアルゴリズムは高リスクの非アドヒアランス患者を特定し、看護師による介入を可能にしています。主要な脂質クリニックでは、バーチャル診察とポイントオブケア検査を組み合わせたハイブリッド遠隔医療モデルがフォローアップ診察の70%を占めており、持続的な行動変容を示唆しています。

5. 米国および欧州における価値ベース契約の試験的導入:

米国と欧州では、LDL-C目標達成に連動した価値ベースの償還制度が導入され、市場の成長に貢献しています。

市場の抑制要因:

1. 残存するブランドスタチンのパテントクリフ:

ロスバスタチンとピタバスタチンが独占権を失うことで、2027年までに20~30億米ドルの収益減少が推定されています。過去の事例では、ジェネリック医薬品の参入後18ヶ月以内にスタチン価格が90%暴落しており、イノベーターは配合剤や全く新しいメカニズムへの多様化を余儀なくされています。

2. 注射用生物学的製剤の高コストと事前承認のハードル:

PCSK9阻害薬の年間治療費は5,000米ドルを超えることが多く、厳格な事前承認プロトコルとして支払者からの抵抗が生じています。スタチン不耐性やLDL-C目標未達成の繰り返しに関する文書化が一般的に義務付けられており、患者のアクセスを遅らせ、医師の熱意を削いでいます。

3. 厳格な多地域薬物警戒要件:

世界的に、特にEUと北米で、厳格な薬物警戒要件が市場に影響を与えています。

4. LNPおよびオリゴヌクレオチド原材料のサプライチェーン制約:

RNAベースの治療薬に影響を与えるサプライチェーンの制約も、市場の成長を抑制する要因となっています。

セグメント分析

* 薬剤クラス別:

スタチンは、確立された安全性、1日1回の経口投与、およびジェネリック医薬品の普及により、2024年に脂質低下薬市場シェアの68.56%を占め、市場の基盤となっています。PCSK9阻害薬は、収益ベースはまだ小さいものの、アテローム血栓性リスク低減のための集中的なLDL-C低下を裏付ける強力なアウトカムデータに支えられ、4.56%の最速CAGRで成長すると予測されています。コレステロール吸収阻害薬(主にエゼチミブ)は、スタチン効果を高める配合剤を通じて成長しており、ベムペド酸はスタチン不耐性患者向けの非スタチン経口代替薬として、ジェネリックのコモディティ化と生物学的製剤のプレミアム価格の中間的な戦略的選択肢として位置付けられています。

* 投与経路別:

経口投与は、患者の慣れと毎日の投与の容易さから、2024年に脂質低下薬市場規模の65.58%を占めました。注射剤は、2030年までに4.71%のCAGRで成長すると予測されており、半年に一度のインクリシランはアドヒアランスの利点を示し、注射が毎月の通院を意味するという認識を変えています。将来の経口PCSK9阻害薬は、錠剤の利便性と生物学的製剤の効力を融合させることで、両カテゴリーを破壊する可能性があります。

* 流通チャネル別:

小売薬局は2024年に49.73%の収益シェアを占め、大量のスタチン調剤に不可欠な存在です。しかし、オンライン薬局は、自宅配送、透明な価格設定、サブスクリプションベースの補充に対する消費者の嗜好の高まりを反映し、5.11%の最速CAGRで成長すると予測されています。病院および専門薬局は、高接触でコールドチェーンを必要とする生物学的製剤において引き続き優位性を保っています。

地域分析

* 北米:

2024年には45.81%の収益を占め、洗練された償還制度と生物学的製剤の早期採用が特徴です。米国の支払者は、患者が70mg/dL未満の目標を達成した場合にPCSK9阻害薬を資金提供する共有貯蓄モデルをますます採用しています。

* 欧州:

価格に敏感でありながらイノベーション主導の地域です。ドイツのHEYMANS研究は、実臨床でのPCSK9の有効性を確認し、法定医療保険での償還を強化しました。英国の国民保健サービスは、成果ベースの契約を利用して予算リスクを抑制しつつ、高リスク患者が生物学的製剤を迅速に受けられるようにしています。

* アジア太平洋:

2030年までに5.33%の最速CAGRで成長すると予測されています。中国の「健康中国2030」計画は、大規模なコレステロールスクリーニングとスタチン購入契約に資金を提供し、治療対象人口を拡大しています。日本の高齢化は、ジェネリック医薬品と高価な生物学的製剤の両方に対する着実な需要を維持しています。インドは、堅牢なAPI製造能力に支えられ、スタチン調達コストを削減し、低価格製剤をASEAN市場に輸出しています。オーストラリアは、急性冠症候群患者向けにPCSK9阻害薬を医薬品給付制度に統合しており、地域における生物学的製剤の償還拡大への動きを示しています。

競争環境

脂質低下薬市場は中程度の統合度を示しています。トップメーカーは、デバイスの革新と実臨床エビデンスの生成を通じて、レパーサやプラルエントなどの生物学的製剤のフランチャイズを保護しています。一方、エスペリオン・セラピューティクスは、ベムペド酸を通じてスタチン不耐性ニッチを開拓し、生物学的製剤の価格帯を下回る支払者の選択肢を広げています。

戦略的買収も活発化しており、イーライリリーによるVerve Therapeuticsの13億米ドルでの買収は、PCSK9およびANGPTL3ターゲットの遺伝子編集プラットフォームを確保するものです。製薬会社とデジタルヘルス企業のパートナーシップは、服薬アドヒアランスのエコシステムを支え、競争上の差別化要因として認識されています。エボロクマブのバイオシミラー開発は、2030年以降の主要特許失効に伴い加速しており、大手ジェネリックメーカーが既存の価格設定に挑戦し、生物学的製剤のマージンを圧縮する可能性があります。

将来の競争は、デリバリーの革新と精密医療への適合にかかっています。経口PCSK9阻害薬が承認されれば、注射剤の価格プレミアムを打ち破りながら同等の有効性を達成することで、市場のヒエラルキーを再構築する可能性があります。AIベースの脂質プロファイリングを活用して治療選択を微調整する企業は、顧客ロイヤルティを強化し、進化する脂質低下薬市場でのシェアを守る態勢を整えています。

主要企業:

メルク・アンド・カンパニー、サノフィ、アムジェン、アストラゼネカ、ビアトリス・インクなどが主要な市場プレイヤーです。

最近の業界動向:

* 2025年6月:メルクは、経口PCSK9阻害薬MK-0616の第3相CORALreef試験で良好な結果を報告し、1日1回投与で有意なLDL-C低下を示しました。

* 2024年5月:ベイラー医科大学は、高脂血症治療薬であるApoC3標的療法プラザシランの臨床試験データを発表し、トリグリセリドとコレステロールの調節効果を示しました。

* 2024年3月:FDAは、小児家族性高コレステロール血症治療薬プラルエント(アリロクマブ)を承認し、早期介入の選択肢を拡大しました。

* 2023年11月:ルピン・リミテッドは、米国でジェネリックのピタバスタチン錠(1mg、2mg、4mg)の販売承認をFDAから取得しました。

本レポートは、高脂血症治療薬の世界市場に関する詳細な分析を提供しています。

1. レポートの概要と定義

高脂血症は、血中の脂質レベルが異常に高い状態であり、最も一般的な脂質異常症の一種です。これは遺伝的要因(原発性高脂血症)または不健康なライフスタイルや食生活(続発性高脂血症)によって引き起こされます。続発性高脂血症の第一選択治療薬はスタチンです。

本市場は、薬剤クラス別(スタチン、PCSK9阻害薬、コレステロール吸収阻害薬、ベペド酸、その他)、投与経路別(経口、非経口、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化され、世界の主要17カ国の市場規模とトレンドをUSD百万単位で提供しています。

2. 市場規模と成長予測

高脂血症治療薬の世界市場は、2025年に237.4億米ドルと評価され、2030年までに282.5億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 脂質異常症および心血管疾患(CVD)のリスク要因の有病率の増加。

* 新規脂質低下バイオ医薬品の急速な普及。

* ジェネリックスタチンの幅広い入手可能性による手頃な価格の向上。

* 米国および欧州におけるバリューベース契約の試行。

* デジタル治療薬および遠隔脂質管理プラットフォームの登場。

* LDL-C目標値に連動したバリューベースの償還制度。

4. 市場の阻害要因

一方、市場の成長を抑制する要因としては、以下が挙げられます。

* 残存するブランドスタチンの特許切れの接近。

* 注射用バイオ医薬品の高コストと事前承認のハードル。

* 厳格な多地域ファーマコビジランス要件。

* LNP(脂質ナノ粒子)およびオリゴヌクレオチド原材料のサプライチェーン制約。

5. 主要セグメントと地域

薬剤クラス別では、スタチンが2024年に68.56%の市場シェアを維持し、引き続き主要な第一選択治療薬としての地位を確立しています。地域別では、北米が2025年に世界市場で最大のシェアを占めると予測されています。

6. 競合環境

主要な市場プレイヤーには、Merck & Co., Inc、Sanofi、Amgen、AstraZeneca、Viatris Inc.などが挙げられます。レポートでは、これらの企業を含む多数の企業のプロファイルが提供され、市場集中度や市場シェア分析も行われています。

7. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 脂質異常症および心血管疾患リスク因子の有病率の増加

- 4.2.2 新規脂質低下生物学的製剤の急速な普及

- 4.2.3 ジェネリックスタチンの幅広い入手可能性による手頃な価格の向上

- 4.2.4 米国および欧州における価値ベース契約の試験的導入

- 4.2.5 デジタル治療薬および遠隔脂質管理プラットフォーム

- 4.2.6 LDL-C目標に連動した価値ベースの償還

-

4.3 市場の阻害要因

- 4.3.1 残存するブランドスタチンに対する特許切れの迫り来る脅威

- 4.3.2 注射用生物学的製剤の高コストと事前承認のハードル

- 4.3.3 厳格な多地域ファーマコビジランス要件

- 4.3.4 LNPおよびオリゴ原材料のサプライチェーン制約

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 薬剤クラス別

- 5.1.1 スタチン

- 5.1.2 PCSK9阻害剤

- 5.1.3 コレステロール吸収阻害剤

- 5.1.4 ベムペド酸

- 5.1.5 その他

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 非経口

- 5.2.3 その他

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 オンライン薬局

- 5.3.3 小売薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アムジェン

- 6.3.2 サノフィ

- 6.3.3 リジェネロン・ファーマシューティカルズ

- 6.3.4 ヴィアトリス

- 6.3.5 ファイザー

- 6.3.6 メルク・アンド・カンパニー

- 6.3.7 アストラゼネカ

- 6.3.8 第一三共

- 6.3.9 エスペリオン・セラピューティクス

- 6.3.10 ノバルティス

- 6.3.11 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.12 イーライリリー

- 6.3.13 アルナイラム・ファーマシューティカルズ

- 6.3.14 アローヘッド・ファーマシューティカルズ

- 6.3.15 アイオニス / アクシア

- 6.3.16 CSLベーリング

- 6.3.17 アマリン・コーポレーション

- 6.3.18 レキシコン・ファーマ

- 6.3.19 キエーシ・ファルマシューティチ

- 6.3.20 ロシュ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脂質異常症治療薬は、血液中のコレステロールや中性脂肪といった脂質の濃度が異常に高い状態である脂質異常症を改善するために用いられる薬剤の総称でございます。脂質異常症は、自覚症状がほとんどないまま進行し、動脈硬化を促進することで、心筋梗塞や脳卒中といった重篤な心血管疾患のリスクを高めることが知られております。これらの治療薬は、異常な脂質値を是正し、動脈硬化の進展を抑制することで、心血管イベントの発症や再発を予防することを主な目的としております。治療の基本は、食事療法や運動療法などの生活習慣の改善であり、薬物療法はそれらの効果が不十分な場合や、心血管疾患のリスクが高い患者様に対して補助的に導入されます。

脂質異常症治療薬には、その作用機序によって様々な種類がございます。最も広く使用されているのは「スタチン系薬剤(HMG-CoA還元酵素阻害薬)」で、肝臓でのコレステロール合成を阻害することで、主に悪玉コレステロールと呼ばれるLDLコレステロール(LDL-C)を強力に低下させます。また、中性脂肪(TG)の低下や善玉コレステロールであるHDLコレステロール(HDL-C)のわずかな上昇作用も持ち、動脈硬化プラークの安定化作用も報告されております。次に、「フィブラート系薬剤」は、主に中性脂肪の低下に効果を発揮し、HDL-Cを上昇させる作用もございます。高トリグリセリド血症の治療に用いられることが多いです。

「小腸コレステロール吸収阻害薬(エゼチミブ)」は、小腸からのコレステロール吸収を選択的に阻害することでLDL-Cを低下させます。スタチン系薬剤との併用により、より強力なLDL-C低下効果が期待できます。「陰イオン交換樹脂(レジン)」は、消化管内で胆汁酸と結合し、その再吸収を阻害することで、肝臓でのコレステロール消費を促進しLDL-Cを低下させます。しかし、便秘などの消化器症状の副作用が出やすいという特徴もございます。「PCSK9阻害薬」は比較的新しいクラスの薬剤で、LDL受容体の分解を抑制することで、肝臓によるLDL-Cの取り込みを促進し、非常に強力なLDL-C低下作用を示します。スタチン系薬剤で効果が不十分な場合や、スタチン不耐の患者様、家族性高コレステロール血症の患者様などに用いられ、注射薬として投与されます。

「EPA製剤・高純度EPA製剤(ω-3脂肪酸製剤)」は、主に中性脂肪の低下に効果があり、抗炎症作用や抗血栓作用も有するとされ、心血管イベントの抑制効果も報告されております。その他、かつてはHDL-C上昇作用を持つ「ニコチン酸誘導体」も用いられましたが、副作用の頻度から現在では使用が限定的でございます。また、家族性高コレステロール血症などの難治性疾患に対しては、「MTP阻害薬」や「APO-B合成阻害薬」といった、より特殊な作用機序を持つ薬剤も存在しますが、これらは非常に高価であり、使用は限定的でございます。

これらの薬剤は、高LDL-C血症、高TG血症、低HDL-C血症といった脂質異常症の病態に応じて選択されます。心血管疾患の既往がある患者様に対する二次予防や、リスク因子を複数持つ患者様に対する一次予防として用いられます。治療目標値は、患者様の年齢、性別、合併症、心血管疾患のリスク因子などによって個別に設定され、薬剤の選択や用量調整が行われます。単剤での効果が不不十分な場合には、複数の薬剤を併用する多剤併用療法も行われます。

脂質異常症治療薬に関連する技術は、近年目覚ましい進歩を遂げております。新規薬剤の開発においては、従来の酵素阻害や受容体作用薬に加え、遺伝子レベルに作用する「RNAi治療薬(siRNA)」や「アンチセンスオリゴヌクレオチド(ASO)」といった核酸医薬が登場しております。これらは、特定のタンパク質の産生を抑制することで脂質代謝を改善するもので、例えばANGPTL3阻害薬やAPOC3阻害薬などが開発段階にございます。また、経口投与可能なPCSK9阻害薬の開発も進められております。診断技術の面では、遺伝子診断によって家族性高コレステロール血症などの遺伝性疾患を早期に特定できるようになり、より適切な治療介入が可能となっております。さらに、頸動脈エコーや冠動脈CTなどの画像診断技術の進歩により、動脈硬化の進行度を詳細に評価し、治療効果を客観的に判断できるようになっております。将来的には、患者個人の遺伝子情報や生活習慣、バイオマーカーなどを総合的に解析し、最適な治療法を選択する個別化医療の実現が期待されております。

脂質異常症治療薬の市場背景としましては、世界的な高齢化の進展や食生活の欧米化に伴い、脂質異常症の患者数は増加の一途を辿っており、市場規模は非常に大きいものとなっております。特にスタチン系薬剤は、その有効性と安全性から広く普及しておりますが、多くの薬剤がジェネリック化されており、価格競争が激化しております。一方で、PCSK9阻害薬などの新規作用機序を持つ薬剤は、高い薬価が設定されており、医療費抑制の観点からその使用が慎重に検討される傾向にございます。主要な製薬企業としては、アステラス製薬、第一三共、塩野義製薬、武田薬品工業といった国内企業に加え、サノフィ、アムジェン、ファイザーなどのグローバル企業が市場で競合しております。医療費の増大は各国共通の課題であり、費用対効果の高い治療薬の開発や、ジェネリック医薬品の普及が引き続き求められております。

将来展望としましては、脂質異常症治療薬はさらなる進化を遂げると考えられます。最も注目されるのは、個別化医療のさらなる進展でございます。患者様の遺伝子情報や生活習慣、疾患の進行度などを詳細に解析し、一人ひとりに最適な薬剤や治療戦略を提供する「テーラーメイド医療」がより一般的になるでしょう。また、遺伝子治療やゲノム編集技術(CRISPR/Cas9など)を応用した、根本的な治療法の開発も期待されております。これにより、現在の薬剤では対応が困難な難治性の脂質異常症に対しても、新たな治療選択肢が生まれる可能性がございます。デジタルヘルスとの融合も進み、ウェアラブルデバイスによるリアルタイムな生体情報モニタリングや、AIを活用した治療支援システムが、患者様の自己管理能力を高め、より効果的な治療継続に貢献すると考えられます。副作用の少ない、より安全で効果的な新規薬剤の開発も継続され、特にスタチン不耐の患者様に対する新たな選択肢の提供が期待されます。さらに、複数の作用機序を持つ薬剤を組み合わせた複合剤の開発や、予防医療の強化として、生活習慣改善へのより深い介入や、早期発見・早期治療を促す取り組みが、脂質異常症とその合併症による社会的な負担を軽減するために不可欠となるでしょう。