高リン血症治療薬市場:規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

高リン血症治療薬市場レポートは、製剤(カルシウムベース、アルミニウムベース、マグネシウムベース、ポリマーベースなど)、剤形(錠剤、チュアブル錠、散剤/懸濁液など)、流通チャネル(病院、小売、オンラインなど)、患者層(透析中のCKD患者、透析を受けていないCKD患者、腫瘍性骨軟化症)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

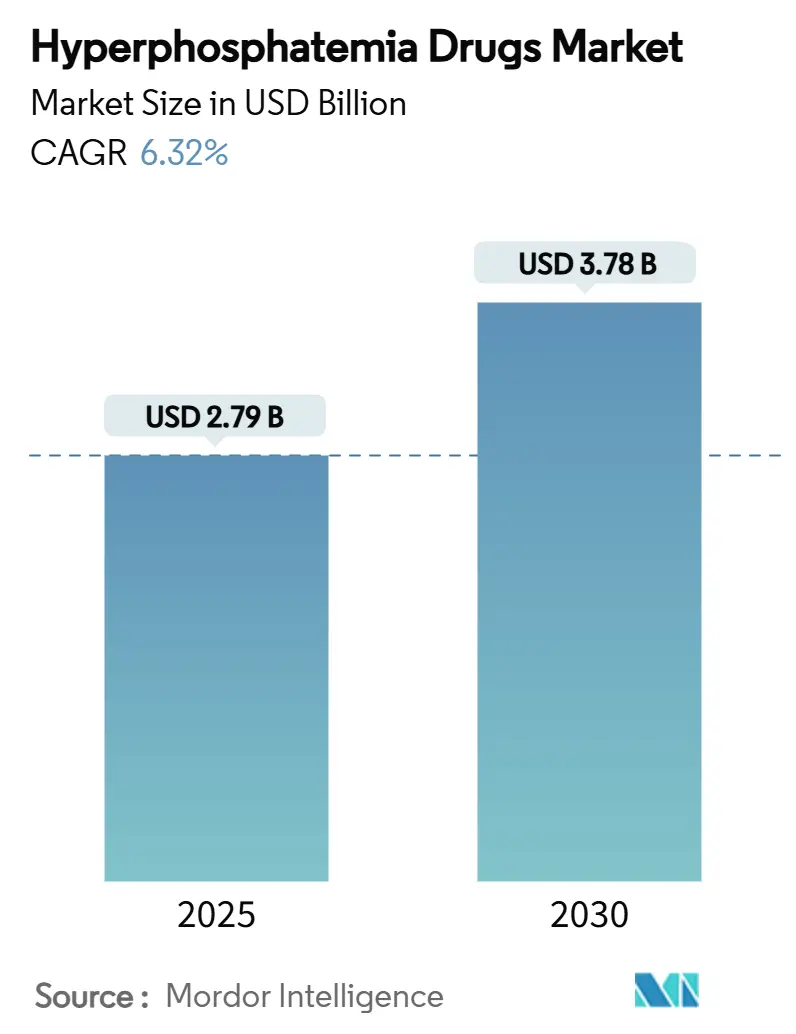

高リン血症治療薬市場は、2025年に27.9億米ドルと評価され、2030年までに37.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.32%です。治療プロトコルは転換期を迎えており、従来のカルシウムベースの結合剤が支配的であった状況に対し、ナトリウム-水素交換体3(NHE3)阻害剤がその地位を確立しつつあります。この成長は主に、末期腎臓病(ESRD)患者の増加、有利な政策変更、および約55万人の米国透析患者がリンの閾値5.5 mg/dL以下を維持するのに苦労している現状において、服薬負担を軽減する新規吸収阻害剤の商業的牽引力に起因しています。

主要な市場動向

製剤別では、カルシウムベースの結合剤が2024年に41.46%の市場シェアを占めましたが、NHE3阻害剤は2030年までに8.77%のCAGRで成長すると予測されています。剤形別では、錠剤が2024年に51.37%の市場規模を占め、チュアブル錠は2030年までに9.56%のCAGRで成長する見込みです。流通チャネル別では、病院薬局が2024年に46.75%の収益シェアを獲得しましたが、オンライン薬局は2030年までに10.12%と最も高いCAGRを記録すると予測されています。患者人口別では、透析中の慢性腎臓病(CKD)患者が2024年に68.36%の市場規模を占めましたが、非透析CKD患者は2030年までに9.63%のCAGRで拡大しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場の成長要因

1. 末期腎臓病(ESRD)有病率の急増: 世界的にESRD患者が増加しており、高度なリン管理療法の需要が高まっています。慢性腎臓病による死亡者数は2030年までに1,812,850人に達すると予測されており、ミネラル代謝管理の改善が急務です。血清リンが制御されない場合、生存率は著しく低下します。特に中国では、慢性腎臓病が人口の13.4%に影響を与え、腎代替療法患者一人当たり年間23,358米ドルの治療費がかかっています。

2. 次世代鉄ベース結合剤の規制承認: クエン酸第二鉄やスクロフェリックオキシ水酸化物などの鉄ベース結合剤は、リンを低下させると同時に鉄欠乏症を改善する二重の利点があるため、その地位を確立しつつあります。規制当局はこれらの二重作用製剤を支持しており、2024年7月にはスクロフェリックオキシ水酸化物の小児適応が拡大されました。

3. ESRDバンドルによる有利な償還: メディケアの2025年1月からの規則により、リン結合剤がESRD前払いシステムに組み込まれ、36.41米ドルの移行期薬剤調整が追加され、パートDの障壁が取り除かれました。これにより、医療施設は臨床的に最も効果的な選択肢を処方できるようになりました。

4. 服薬負担を軽減するNHE3阻害剤の発売: 2023年10月に米国で承認されたテナパノルは、初のNHE3阻害剤であり、有効性を損なうことなく1日の平均錠剤数を6錠から3錠に削減しました。テナパノルは2024年に1億6,100万米ドルの売上を記録し、新しい作用機序に対する商業的需要を裏付けました。

5. AIを活用した服薬遵守パッケージング: AIを活用した服薬遵守パッケージングは、長期的なトレンドとして、服薬遵守率の向上に貢献すると期待されています。

市場の抑制要因

1. 消化器系副作用による服薬不遵守: テナパノルでは下痢が53%に達し、有効性向上にもかかわらず30.9%の患者が中止しています。カルシウム結合剤は便秘を、鉄結合剤は胃腸刺激を引き起こすため、忍容性と管理が相反する問題となっています。

2. カルシウム塩と比較した治療費の高さ: 先進的な結合剤は、ジェネリックのカルシウム塩よりもはるかに高価です。特に償還が断片的な新興経済国では、資金が限られた透析センターが、長期的な心血管リスクがあるにもかかわらず、安価なカルシウムに頼ることがよくあります。

3. 高流量透析膜への移行: 高度な透析インフラを持つ先進国では、高流量透析膜への移行が進んでおり、これによりリン除去効率が向上し、薬剤への依存度が低下する可能性があります。

4. 新規薬剤に対するメディケアの支払い上限: 北米では、新規薬剤に対するメディケアの支払い上限が設定される可能性があり、他の規制市場にも波及する可能性があります。

セグメント分析

* 製剤別: カルシウムベースの結合剤は依然として市場シェアを占めていますが、血管石灰化に関する安全性の懸念からその優位性は低下しています。NHE3阻害剤は、テナパノルの成功を背景に最速のCAGRで成長しており、治療法の大きな転換を示しています。鉄ベースの結合剤は、リンと貧血の両方に対する複合的な利点により成長しています。マグネシウムおよびアルミニウム製剤は毒性の懸念から後退しています。ArdelyxとSanofiの提携など、吸収阻害技術への戦略的集中が見られます。

* 剤形別: 錠剤が市場を支配していますが、メーカーが患者の快適性を優先するため、チュアブルの選択肢は急速に拡大しています。錠剤のサイズと質感が服薬遵守に影響を与えることが示されています。粉末および懸濁液の形態は、嚥下困難な患者や小児患者に有用です。テナパノルの小児用シロップ製剤など、年齢に応じた投与のトレンドと一致する服薬遵守を重視した剤形が市場成長を牽引しています。

* 流通チャネル別: 病院薬局は透析開始時のゲートキーパーとしての役割を反映し、最大の収益シェアを確保していますが、オンライン薬局はメディケアの償還制度改革と電子処方システムの普及により最速のCAGRで成長しています。AIを活用したプラットフォームは、パーソナライズされた投与リマインダーを提供し、処方継続率を向上させています。

* 患者人口別: 透析中のCKD患者が市場規模の大部分を占めていますが、非透析CKD患者は、心血管損傷を軽減するための早期介入の増加により、堅調なCAGRで成長しています。高リン血症の有病率はCKDの進行とともに上昇しており、早期介入の有効性を裏付けています。

地域分析

* 北米は、高度な償還制度と多数の透析患者により、2024年の売上高の37.34%を占める最大の市場です。メディケアの追加支払いは、テナパノルなどの高価な薬剤の採用を促進しています。

* アジア太平洋地域は、中国のCKD有病率の高さ、日本の透析成果、インドの腎臓ケアロードマップに牽引され、8.56%という最速のCAGRを達成しています。

* ヨーロッパは、調和されたガイドラインと成熟した償還経路の恩恵を受けています。ドイツ、英国、フランス、イタリア、スペインが主要な需要国です。

* 南米(特にブラジル)および中東・アフリカ市場も、資金制約の中で着実な採用と近代化プログラムにより成長しています。

競争環境

競争は中程度に細分化されています。Vifor、Sanofi、Freseniusなどの既存ブランドは幅広い結合剤ポートフォリオでシェアを維持していますが、Ardelyxなどの新規参入企業は吸収阻害剤で治療法を再定義しています。ArdelyxとSanofiの契約や、CSLがVifor買収後に血管石灰化資産に注力するなど、次世代技術への統合が進んでいます。AIを活用した服薬遵守ツールやデジタルプラットフォームが差別化要因として浮上しています。小児適応、併用療法、および価値ベースの契約は、新たな機会を提供し、市場をダイナミックでイノベーション主導型に保っています。

主要プレーヤー

主要なプレーヤーには、Sanofi S.A.、Fresenius Kabi、Vifor Pharma Group、Takeda Pharmaceutical Co. Ltd.、Ardelyx Inc.などが含まれます。

最近の業界動向

* 2025年6月: Alebund Pharmaceuticalsは、透析患者を対象とした経口鉄ベース結合剤AP301の第3相データベースをロックし、主要評価項目を達成しました。

* 2025年2月: 中国国家薬品監督管理局は、従来の結合剤に反応しない透析患者向けにテナパノルを承認しました。

* 2024年7月: FDAは、透析中の9歳以上のCKD小児患者を含むようにVelphoroの適応を拡大しました。

このレポートは、高リン血症治療薬市場に関する詳細な分析を提供しています。高リン血症とは、リン酸摂取量の増加や排泄量の減少により血中リン酸濃度が上昇する状態を指します。本市場は、製剤、剤形、流通チャネル、患者層、および地域別にセグメント化され、その市場価値(USD)が提示されています。

市場概要と成長予測:

高リン血症治療薬の世界市場は、2025年には27.9億米ドルに達し、2030年には37.8億米ドルに成長すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 末期腎臓病(ESKD)の有病率の急増。

* 次世代鉄系結合剤の薬事承認。

* ESRDバンドル制度における有利な償還。

* 服薬負担を軽減するNHE3阻害剤の登場。

* クエン酸第二鉄による貧血への二重効果。

* AIを活用した服薬アドヒアランス向上パッケージの導入。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 消化器系の副作用による服薬アドヒアランスの低下。

* カルシウム塩と比較した治療費の高さ。

* 高流量透析膜への移行。

* 新規薬剤に対するメディケアの支払い上限。

セグメント別分析:

* 製剤別: カルシウム系、アルミニウム系、マグネシウム系、ポリマー系、ランタン系、鉄系結合剤、NHE3阻害剤、その他に分類されます。特にNHE3阻害剤は、2030年までに年平均成長率(CAGR)8.77%と最も速い成長を遂げると見込まれています。

* 剤形別: 錠剤、チュアブル錠、散剤/懸濁液、カプセル剤、シロップ剤があります。チュアブル錠は、嚥下困難の軽減や服薬疲労の低減に貢献し、患者の服薬アドヒアランスを向上させることから、CAGR 9.56%で人気を集めています。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局、透析センターでの調剤が含まれます。

* 患者層別: 透析中の慢性腎臓病(CKD)患者、非透析CKD患者、腫瘍性骨軟化症患者が対象となります。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。中でもアジア太平洋地域は、中国におけるCKDの高い有病率、日本の良好な治療成績、インドの腎臓病治療インフラの拡大に支えられ、CAGR 8.56%で最も高い成長潜在力を示しています。

規制環境と政策の影響:

メディケアの2025年政策変更により、リン酸結合剤がESRDバンドルに含まれ、36.41米ドルの追加支払いが設定されることで、これまでの償還に関する障壁が取り除かれ、より価値の高い新規治療薬の普及が加速すると期待されています。

競争環境:

市場には、Sanofi SA、Fresenius Kabi、Takeda Pharmaceutical Co. Ltd.、Vifor Pharma Group、Ardelyx Inc.など、多数の主要企業が存在し、市場集中度、市場シェア、企業プロファイルが詳細に分析されています。

市場機会と将来展望:

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 末期腎臓病の有病率の急増

- 4.2.2 次世代鉄系結合剤の規制承認

- 4.2.3 ESRDバンドルにおける有利な償還

- 4.2.4 服薬負担を軽減するNHE3阻害剤の発売

- 4.2.5 クエン酸第二鉄の二重貧血効果

- 4.2.6 AIを活用した服薬遵守パッケージング

-

4.3 市場の阻害要因

- 4.3.1 消化器系の副作用による服薬不遵守

- 4.3.2 カルシウム塩と比較した治療費の高さ

- 4.3.3 ハイフラックス透析膜への移行

- 4.3.4 新規薬剤に対するメディケアの支払い上限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

-

5.1 製剤別

- 5.1.1 カルシウム系結合剤

- 5.1.2 アルミニウム系結合剤

- 5.1.3 マグネシウム系結合剤

- 5.1.4 ポリマー系

- 5.1.5 ランタン系結合剤

- 5.1.6 鉄系結合剤

- 5.1.7 NHE3阻害剤

- 5.1.8 その他

-

5.2 剤形別

- 5.2.1 錠剤

- 5.2.2 チュアブル錠

- 5.2.3 散剤 / 懸濁液

- 5.2.4 カプセル

- 5.2.5 シロップ

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.3.4 透析センター調剤

-

5.4 患者人口別

- 5.4.1 透析中のCKD患者

- 5.4.2 透析を受けていないCKD患者

- 5.4.3 腫瘍性骨軟化症

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Sanofi SA

- 6.3.2 Fresenius Kabi

- 6.3.3 Vifor Pharma Group

- 6.3.4 Takeda Pharmaceutical Co. Ltd.

- 6.3.5 Ardelyx Inc.

- 6.3.6 Akebia Therapeutics Inc.

- 6.3.7 Astellas Pharma Inc.

- 6.3.8 Cipla Ltd.

- 6.3.9 Taro Pharmaceutical Industries Ltd.

- 6.3.10 Ultragenyx Pharmaceutical Inc.

- 6.3.11 Amgen Inc.

- 6.3.12 Dr. Reddy’s Laboratories

- 6.3.13 Teva Pharmaceutical Industries Ltd.

- 6.3.14 Sun Pharmaceutical Industries Ltd.

- 6.3.15 Lupin Ltd.

- 6.3.16 Hikma Pharmaceuticals PLC

- 6.3.17 Zeria Pharmaceutical Co. Ltd.

- 6.3.18 Keryx Biopharmaceuticals

- 6.3.19 Univar Solutions

- 6.3.20 AbbVie Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高リン血症治療薬は、主に慢性腎臓病(CKD)患者において、腎機能の低下により体内のリンが適切に排泄されず、血中のリン濃度が異常に高くなる「高リン血症」を治療するために用いられる薬剤です。この状態が続くと、二次性副甲状腺機能亢進症、腎性骨病変、血管や軟部組織への異所性石灰化といった重篤な合併症を引き起こし、心血管イベントのリスクを高め、生命予後にも悪影響を及ぼすことが知られています。高リン血症治療薬は、消化管内で食事由来のリンを吸着し、体内に吸収されるのを防ぎ、便として排泄させることで、血中リン濃度を正常範囲に維持することを目的としています。

高リン血症治療薬には、その主成分や作用機序によっていくつかの種類があります。

まず、「カルシウム含有リン吸着薬」として、炭酸カルシウムや酢酸カルシウムが挙げられます。これらは比較的安価であり、古くから使用されてきましたが、消化管内でリンと結合する際にカルシウムイオンも吸収されるため、高カルシウム血症や血管石灰化を促進するリスクがある点が課題とされています。

次に、これらのリスクを回避するために開発された「非カルシウム含有リン吸着薬」があります。代表的なものとして、陽イオン性ポリマーである「セベラマー塩酸塩」や「セベラマー炭酸塩」があります。これらは消化管内でリン酸と結合し、その排泄を促進しますが、カルシウムを含まないため、高カルシウム血症のリスクが低いという利点があります。また、希土類元素である「ランタン炭酸塩」も非カルシウム含有リン吸着薬の一つで、強力なリン吸着能を持ちます。さらに、鉄を主成分とする薬剤も登場しており、「クエン酸第二鉄水和物」は、鉄イオンがリン酸と結合してリンの吸収を抑制するだけでなく、鉄欠乏性貧血の改善効果も期待できるという特徴があります。同様に、「スクロオキシ水酸化鉄」も非吸収性の鉄化合物としてリン吸着作用を発揮します。これらの非カルシウム含有リン吸着薬は、患者さんの病態や合併症、服薬アドヒアランスなどを考慮して選択され、特に高カルシウム血症のリスクが高い患者さんや、血管石灰化が進行している患者さんにおいて優先的に用いられる傾向にあります。

高リン血症治療薬の主な使用目的は、慢性腎臓病、特に維持透析を受けている患者さんの血中リン濃度を管理することです。食事療法だけではリンの摂取量を十分に制限できない場合や、血中リン濃度が目標値(一般的には3.5~6.0 mg/dL程度)を超過する場合に処方されます。これらの薬剤は、食事中のリンを効率的に吸着させるため、食直前または食事中に服用することが推奨されます。患者さんの状態に応じて、単剤で用いられることもあれば、複数の種類のリン吸着薬が併用されることもあります。治療の目標は、血中リン濃度を適切にコントロールすることで、二次性副甲状腺機能亢進症の進行を抑制し、腎性骨病変や異所性石灰化の発生・悪化を防ぎ、ひいては心血管疾患のリスクを低減し、患者さんのQOL(生活の質)と生命予後を改善することにあります。

関連技術としては、まず薬剤の作用機序が挙げられます。これらの薬剤は、消化管内でリン酸イオンと結合し、不溶性の塩を形成することで、リンが体内に吸収されるのを防ぎ、便として排泄させるという物理化学的な作用に基づいています。そのため、薬剤自体が全身に吸収されることはほとんどなく、全身性の副作用が少ないという特徴があります。また、高リン血症の診断と治療効果のモニタリングには、定期的な血液検査が不可欠です。血清リン値、血清カルシウム値、副甲状腺ホルモン(PTH)値、アルカリホスファターゼ(ALP)値などが重要な指標となります。製剤技術の面では、患者さんの服薬アドヒアランスを高めるための工夫が凝らされています。透析患者さんは多くの薬剤を服用する必要があるため、錠剤の小型化、チュアブル錠(噛み砕いて服用できる錠剤)、ドライシロップ(水に溶かして服用する粉薬)など、様々な剤形が開発されており、患者さんの嚥下能力や生活スタイルに合わせた選択肢が提供されています。

市場背景としては、世界的に慢性腎臓病患者数が増加傾向にあることから、高リン血症治療薬の市場も拡大を続けています。特に、高齢化社会の進展に伴い、透析導入患者数が増加していることが、市場成長の大きな要因となっています。主要な製薬企業としては、サノフィ(セベラマー)、バイエル薬品(ランタン)、鳥居薬品(クエン酸第二鉄)、JT/東レ(スクロオキシ水酸化鉄)などが挙げられ、各社が独自のリン吸着薬を開発・販売しています。近年では、ジェネリック医薬品の登場により、価格競争も進展しており、医療費抑制の観点からも注目されています。しかし、患者さんのQOL向上と医療費の適正化という二つの課題を両立させることが、今後の市場における重要なテーマとなっています。

将来の展望としては、まず、より強力で副作用の少ない新規作用機序を持つ薬剤の開発が期待されています。例えば、リンの吸収抑制だけでなく、腎臓からのリン排泄を促進する薬剤や、リン代謝経路に直接介入する薬剤などが研究されています。また、患者さんの服薬アドヒアランスをさらに向上させるための製剤改良も進められるでしょう。具体的には、1日1回服用で済む薬剤や、より小型で服用しやすい錠剤の開発などが挙げられます。個別化医療の進展も重要な方向性です。患者さん一人ひとりの病態、合併症、生活習慣、遺伝的背景などを考慮し、最適な薬剤を選択する「テーラーメイド治療」がより一般的になる可能性があります。さらに、透析導入前の慢性腎臓病患者における高リン血症の早期介入の重要性が認識されており、透析に至る前の段階でのリン管理を強化するための新たな治療戦略や薬剤の開発も進むと予想されます。デジタルヘルス技術との連携も期待されており、服薬管理アプリや食事指導支援システムなどを活用することで、患者さんの自己管理能力を高め、より効果的な治療へと繋がる可能性を秘めています。これらの進歩により、高リン血症治療はさらに進化し、慢性腎臓病患者さんの予後とQOLの改善に大きく貢献していくことでしょう。