ハイパースケールコンピューティング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ハイパースケールコンピューティング市場レポートは、コンポーネント(ソリューション、およびサービス)、企業規模(大企業、および中小企業)、アプリケーション(クラウドコンピューティング、ビッグデータ、IoTなど)、エンドユーザー(BFSI、ITおよび通信、メディアおよびエンターテイメント、小売およびEコマース、ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

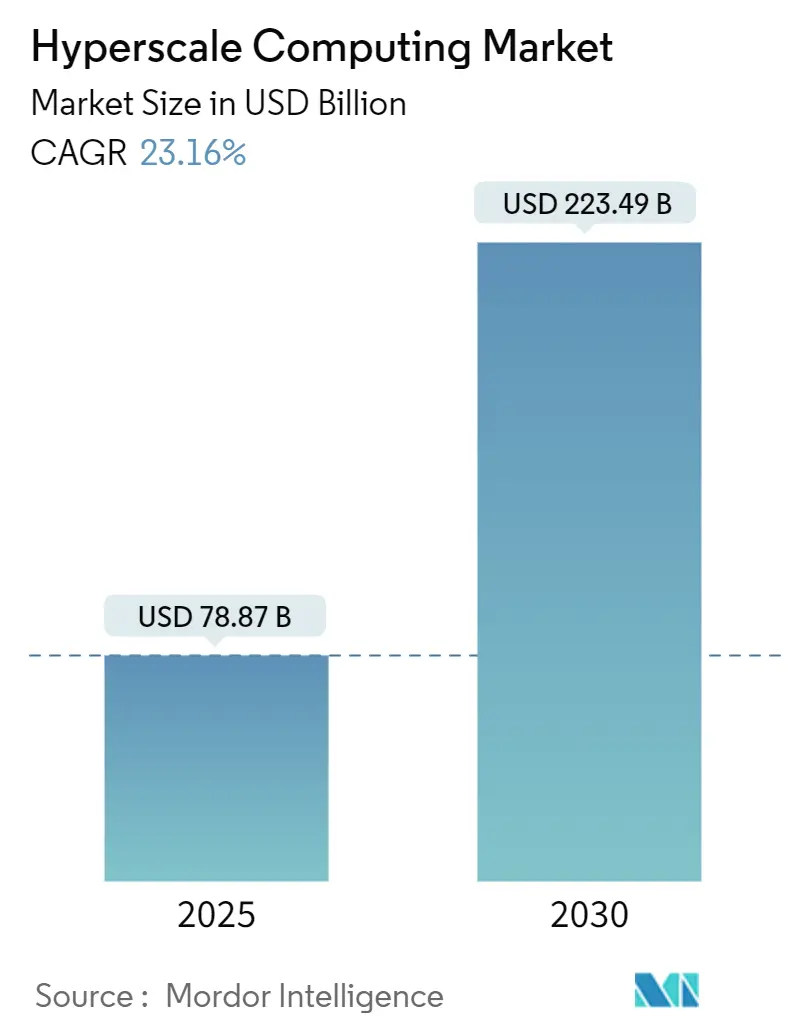

ハイパースケールコンピューティング市場は、2025年には788.7億米ドル、2030年には2234.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)23.16%で著しい成長が見込まれています。この成長は、生成AIワークロード、ソブリンクラウド規制、および企業のクラウドファースト戦略が、従来のサーバー室から液冷式でGPU密度の高いデータセンターへの移行を加速させていることに起因します。

オペレーターは、サプライチェーンを短縮し、ワットあたりのパフォーマンスを向上させ、総所有コストを削減するために、垂直統合型の構築を進めています。チップレットベースのプロセッサ、オンサイト再生可能エネルギー、熱再利用システムなどの革新は、投資収益率を高め、持続可能性の証明を強化しています。同時に、ティア1都市圏での電力網のボトルネックや水使用規制の厳格化により、二次市場への拡大が促され、液浸冷却やダイレクトチップ冷却アーキテクチャの採用が進んでいます。

主要な市場動向の要点

* コンポーネント別: 2024年にはソリューションが市場シェアの68.21%を占め、サービスは2030年までに24.11%のCAGRで成長すると見込まれています。

* 企業規模別: 2024年には大企業が収益シェアの72.59%を占めましたが、中小企業(SME)は2030年までに25.26%のCAGRで急増すると予測されています。

* アプリケーション別: 2024年にはクラウドコンピューティングが導入の54.34%を占めましたが、IoTインフラは2025年から2030年の間に24.19%のCAGRで拡大する見込みです。

* エンドユーザー別: 2024年にはITおよび通信が28.63%のシェアでリードしましたが、ヘルスケア分野は2030年までに23.64%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が41.59%のシェアを維持しましたが、アジア太平洋地域は2030年までに最速の23.86%のCAGRを記録すると予想されています。

市場の推進要因と洞察

* 生成AIワークロードに対するGPU需要の爆発的増加: xAIが数ヶ月で10万から100万以上のGPUに拡大した例に見られるように、モデルトレーニングインフラの急激なスケールアウトにより、オペレーターは高密度ラック、光インターコネクト、液冷ループを中心にデータセンターを再設計せざるを得なくなっています。OracleとOpenAIの4.5ギガワットのリース契約は、史上最大の単一コンピューティング予約であり、企業がGPU容量を確保するためにハイパースケールコンピューティング市場の重要性を高めています。

* クラウドファーストのデジタルトランスフォーメーション: パンデミック後の運用モデルは、リスク回避型産業でさえクラウドネイティブスタックへの移行を促し、段階的な設備投資を弾力的なOPEXフレンドリーな消費に置き換えています。主要プロバイダーによる垂直統合は導入の複雑さを軽減し、遅れて採用する企業がミッションクリティカルなワークロードを移行するのを促しています。

* HPC-as-a-Serviceへの移行: 設備投資によって制約を受けていた企業は、簡素化されたインターフェースとワークロード固有のサービスカタログにより、オンデマンドでスーパーコンピューティング容量を利用できるようになりました。欧州のSHAPEイニシアチブのようなプログラムは、中小企業(SME)の技術的障壁を下げ、エッジプラットフォームはセンサーや組立ラインの近くにテラフロップのコンピューティング能力を配置します。

* ソブリンクラウドの義務化: 規制当局は国内のデータローカライゼーションを義務付け、国内の主要企業や合弁事業を促進しています。サウジアラビアのビジョン2030パートナーシップは、Aramco、Microsoft、Armadaを結びつけ、初の産業用分散クラウドを開始しました。

市場の阻害要因

* マルチギガワット電力網のボトルネック: 地方の電力会社は地方の電力会社は、データセンターの急増する電力需要に対応するためのインフラ整備に課題を抱えています。特に、再生可能エネルギー源への移行と相まって、既存の送電網のアップグレードや新規建設が追いつかず、大規模なデータセンタープロジェクトの計画を遅らせる要因となっています。

本レポートは、ハイパースケールコンピューティング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法を明確に示し、市場の全体像を把握することを目的としています。

エグゼクティブサマリーでは、ハイパースケールコンピューティング市場が2030年までに2,234.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主要な要因としては、クラウドファーストのデジタルトランスフォーメーション戦略の普及、生成AIモデルのトレーニングと推論におけるGPU需要の爆発的な増加、オンプレミスから「サービスとしてのHPC(HPC as-a-Service)」への急速な移行が挙げられます。さらに、新興市場におけるソブリンクラウド(国家主権クラウド)の義務化の進展、オンサイト再生可能エネルギーと熱再利用によるハイパースケールROIの向上、チップレットベースのサーバーアーキテクチャによる計算ワットあたりのTCO(総所有コスト)削減も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。ティア1ハブにおけるマルチギガワット級の電力網ボトルネック、液冷システムに対する水消費規制の強化、セカンダリー都市圏におけるコロケーション用地コストの高騰、スコープ3サプライチェーンにおけるCO2排出量開示圧力などが挙げられ、これらは市場参加者にとって重要な課題です。特に、ティア1都市圏での新規キャンパス建設においては、電力網のボトルネックが大きな制約となり、プロジェクトがセカンダリー市場へ移行する傾向が見られます。水使用に関する懸念に対しては、オペレーターはクローズドループ冷却や液浸冷却を採用し、「ゼロウォーター」または水ポジティブな設計目標に取り組むことで対応しています。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)も詳細に分析されています。

市場はコンポーネント別(ソリューション、サービス)、企業規模別(大企業、中小企業)、アプリケーション別(クラウドコンピューティング、ビッグデータ、IoT、その他)、エンドユーザー別(BFSI、IT・通信、メディア・エンターテイメント、小売・Eコマース、ヘルスケア、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な予測が提供されています。

特に、サービスコンポーネントは年平均成長率(CAGR)24.11%で最も急速に成長しており、企業がマネージドソリューションやクラウドネイティブ開発サポートを求める傾向が強まっていることを示しています。中小企業(SMEs)は、HPCの「従量課金制」モデルにより、大規模な初期投資なしでAI、シミュレーション、分析のためのスーパーコンピューティングにアクセスできるため、ハイパースケールリソースを迅速に導入しています。地域別では、アジア太平洋地域が23.86%のCAGRで最も高い成長率を示すと予測されており、これはソブリンクラウドの義務化と製造業のデジタル化が主な要因です。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要な企業プロファイルには、Amazon Web Services, Inc.、Microsoft Corporation、Alphabet Inc. (Google Cloud)、Alibaba Group Holding Limited (Alibaba Cloud)、International Business Machines Corporation、Oracle Corporation、Hewlett Packard Enterprise Company、Dell Technologies Inc.、Lenovo Group Limited、Cisco Systems, Inc.、Tencent Cloud Computing (Beijing) Co., Ltd.、Huawei Technologies Co., Ltd.、Meta Platforms, Inc.、NVIDIA Corporation、Advanced Micro Devices, Inc.、Equinix, Inc.、Digital Realty Trust, Inc.、CoreWeave, Inc.、OVH Groupe SAS、Nutanix, Inc.などが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望に関するセクションでは、未開拓市場や満たされていないニーズの評価が行われ、今後の成長戦略の策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドファーストのデジタルトランスフォーメーションプレイブック

- 4.2.2 生成AIモデルのトレーニングと推論におけるGPUの爆発的な需要

- 4.2.3 オンプレミスから「サービスとしての」HPCワークロードへの急速な移行

- 4.2.4 新興市場におけるソブリンクラウドの義務化の増加

- 4.2.5 オンサイト再生可能エネルギーと熱再利用経済がハイパースケールROIを押し上げ

- 4.2.6 チップレットベースのサーバーアーキテクチャが計算ワットあたりのTCOを削減

- 4.3 市場の阻害要因

- 4.3.1 ティア1ハブにおけるマルチGW電力網のボトルネック

- 4.3.2 液冷における水消費規制の強化

- 4.3.3 二次都市圏におけるコロケーション用地費の高騰

- 4.3.4 スコープ3サプライチェーンCO₂開示圧力

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 企業規模別

- 5.2.1 大企業

- 5.2.2 中小企業 (SME)

- 5.3 アプリケーション別

- 5.3.1 クラウドコンピューティング

- 5.3.2 ビッグデータ

- 5.3.3 IoT

- 5.3.4 その他のアプリケーション

- 5.4 エンドユーザー別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 情報技術および電気通信

- 5.4.3 メディアおよびエンターテイメント

- 5.4.4 小売およびEコマース

- 5.4.5 ヘルスケア

- 5.4.6 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon Web Services, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Alphabet Inc. (Google Cloud)

- 6.4.4 Alibaba Group Holding Limited (Alibaba Cloud)

- 6.4.5 International Business Machines Corporation

- 6.4.6 Oracle Corporation

- 6.4.7 Hewlett Packard Enterprise Company

- 6.4.8 Dell Technologies Inc.

- 6.4.9 Lenovo Group Limited

- 6.4.10 Cisco Systems, Inc.

- 6.4.11 Tencent Cloud Computing (Beijing) Co., Ltd.

- 6.4.12 Huawei Technologies Co., Ltd.

- 6.4.13 Meta Platforms, Inc.

- 6.4.14 NVIDIA Corporation

- 6.4.15 Advanced Micro Devices, Inc.

- 6.4.16 Equinix, Inc.

- 6.4.17 Digital Realty Trust, Inc.

- 6.4.18 CoreWeave, Inc.

- 6.4.19 OVH Groupe SAS

- 6.4.20 Nutanix, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイパースケールコンピューティングとは、膨大な量のデータやユーザーリクエストを処理するため、数千から数百万台ものサーバーを柔軟かつ効率的に拡張できるコンピューティングアーキテクチャを指します。主にAmazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP)といった大規模なクラウドサービスプロバイダー(CSP)によって構築・運用されており、その本質は、需要に応じた迅速なリソース増減を可能にする極めて高いスケーラビリティ、優れた可用性、耐障害性、そしてコスト効率にあります。従来のエンタープライズデータセンターが高価な専用ハードウェアを用いるのに対し、ハイパースケール環境では、汎用的なコモディティハードウェアと高度な分散システム、徹底した自動化技術を組み合わせ、極めて大規模なインフラを効率的に管理します。

ハイパースケールコンピューティングの主要な特徴は、水平スケーラビリティです。これは、サーバーを追加することでシステム全体の処理能力を向上させる方式であり、需要の変動に柔軟に対応します。複数のサーバーが連携してタスクを処理する分散システムが基盤となり、高い並列処理能力を実現します。個々のサーバーは汎用的なコモディティハードウェアで構成され、故障を前提とした設計により、システム全体の耐障害性が確保されます。また、膨大なリソースのプロビジョニング、デプロイ、監視、管理を自動化するオーケストレーションツールが不可欠です。ソフトウェア定義型インフラ(SDI)によって、ネットワーク、ストレージ、コンピューティングリソースといったインフラ全体がソフトウェアで制御・管理され、柔軟性と効率性が飛躍的に向上します。これにより、物理的な制約から解放された仮想化された環境が構築され、アプリケーションのデプロイや管理が迅速かつ容易になります。

ハイパースケール環境は、ビッグデータ分析、機械学習、IoT、ストリーミングサービスなど、膨大なデータ処理と高いリアルタイム性が求められる現代のデジタルサービスを支える基盤となっています。これらの環境では、数千から数百万台のサーバーが協調して動作し、ペタバイト級のデータを処理し、秒間数百万のリクエストに応答することが可能です。このような規模のインフラを自社で構築・運用することは極めて困難であり、多くの企業がAmazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP) といった主要なCSPが提供するハイパースケール環境を利用しています。CSPは、これらの複雑なインフラの管理を代行し、ユーザーは必要なリソースをオンデマンドで利用できるため、初期投資を抑えつつ、ビジネスの成長に合わせて柔軟にスケールアップ・スケールダウンできます。

ハイパースケールコンピューティングの進化は、クラウドネイティブなアプリケーション開発を加速させ、マイクロサービスアーキテクチャやコンテナ技術(Kubernetesなど)の普及を後押ししています。これらの技術は、ハイパースケール環境の分散性、スケーラビリティ、耐障害性を最大限に活用するために設計されており、現代のデジタルビジネスにおけるイノベーションの原動力となっています。