極超音速兵器市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

極超音速兵器市場レポートは、製品タイプ(極超音速ミサイル、極超音速誘導体)、発射プラットフォーム(地上発射、海上発射、空中発射、宇宙発射)、速度帯(マッハ5~6など)、射程(短射程など)、サブシステム(誘導システム、推進システムなど)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mordor Intelligenceの「極超音速兵器市場」に関する概要は以下の通りです。

市場概要

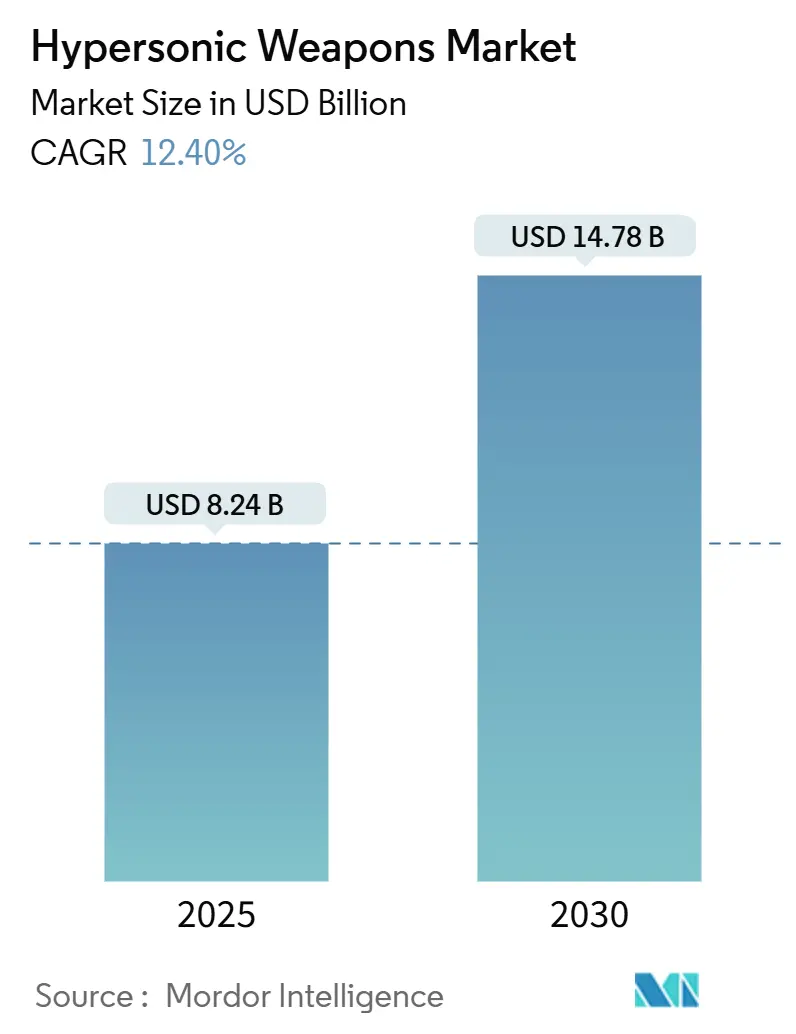

極超音速兵器市場は、2025年には82.4億米ドル、2030年には147.8億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)12.40%で成長する見込みです。この成長は、大国間のライバル関係の激化、材料科学における画期的な進歩、そして防衛予算の増加によって推進されています。これらの要因により、極超音速能力は実験段階から主要な攻撃資産へと昇格しています。例えば、米国防総省は2025会計年度の極超音速システムに69億米ドルを計上しており、これは2023会計年度の割り当てから47%の増加です。ヨーロッパおよびインド太平洋地域における同様の投資は、攻撃ミサイル、滑空体、迎撃ミサイル、再利用可能な試験機にわたる調達競争を維持しています。商業宇宙分野からの急速な技術波及は開発サイクルを短縮し、既存の航空・ミサイル防衛ネットワークを更新する動きは、対極超音速ソリューションに対する新たな需要を生み出しています。これらの複合的な要因が、今後10年間における極超音速兵器市場の二桁成長を確実なものにしています。

調査期間は2019年から2030年です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレーヤーには、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、The Boeing Company、China Aerospace Science and Technology Corporation (CASC) などが挙げられます。

主要なレポートのポイント

* 製品タイプ別: 極超音速ミサイルが2024年に64.25%の収益シェアを占め、極超音速滑空体は2030年までに14.21%のCAGRで拡大すると予測されています。

* 発射プラットフォーム別: 地上発射システムが2024年に42.76%の市場シェアを維持しましたが、空中発射ソリューションは2030年までに13.75%のCAGRで市場を牽引しています。

* 速度クラス別: マッハ5から6の帯域が2024年に37.87%の市場規模を占め、マッハ8を超えるシステムは15.67%のCAGRで急増すると予測されています。

* 射程別: 中距離が2024年に32.42%の市場シェアを維持しましたが、大陸間射程は2030年までに15.01%のCAGRで市場を牽引しています。

* サブシステム別: 推進システムが2024年に30.01%の市場規模を占め、ブーストグライドモジュールは15.67%のCAGRで急増すると予測されています。

* 地域別: 北米が2024年の世界収益の36.55%を占めましたが、アジア太平洋地域は2030年までに14.47%のCAGRで最も急速に成長する地域です。

世界の極超音速兵器市場のトレンドと洞察

市場を牽引する要因:

1. 地政学的緊張の高まりが極超音速兵器開発を促進: 主要国間の戦略的競争により、極超音速攻撃システムは不可欠な能力と認識されています。中国のDF-ZF滑空体やロシアのキンジャルミサイルの運用開始は、英国(10億ポンド、約13.4億米ドル)や日本(極超音速滑空弾に2003億円、約13.6億米ドル)などの同盟国に自国での対応を促しています。

2. 次世代攻撃システムへの防衛予算の増加: 政府支出は、従来のプラットフォームから極超音速攻撃能力へと振り向けられています。米国防総省の極超音速予算は、2023会計年度の47億米ドルから2025会計年度には69億米ドルに増加しました。ドイツは3SM Tyrfingプログラムに6億5000万ユーロ(約7億5899万米ドル)を投入し、フランスはASN4Gミサイルのロードマップを加速させています。

3. 従来のミサイル防衛アーキテクチャの陳腐化の進行: 弾道ミサイルや巡航ミサイルに最適化されたシステムは、機動する極超音速の脅威を検知・迎撃するのに苦慮しています。イージスやパトリオットのようなプラットフォームのアップグレード費用は、攻撃的な極超音速兵器と対極超音速迎撃ミサイルの研究への並行支出を促しています。

4. スクラムジェット推進用高温材料の進歩: 超高温セラミックスや炭素-炭素複合材料の画期的な進歩により、スクラムジェットエンジンは2,000°Cの表面温度に耐えることが可能になり、動力飛行の持続時間と射程が延長されています。

市場を抑制する要因:

1. 持続的な極超音速における深刻な熱管理の課題: 機体先端部の温度が2,000°Cをはるかに超えるため、速度、射程、ペイロードの間でトレードオフが生じます。ARRWの飛行試験の失敗に続く最近の米国プログラムの中止は、熱ソリューションが期待を下回った場合のコストとスケジュールの影響を浮き彫りにしています。

2. 国際協力に影響を与える制限的な輸出管理枠組み: 国際武器取引規制(ITAR)は、米国の主要な請負業者が重要な推進および誘導IPを緊密な同盟国と共有することを制限しています。これにより、研究開発の重複や相互運用性のタイムラインの延長が生じる可能性があります。

3. 特殊な極超音速地上試験インフラの利用可能性の制限: これは、非超大国国家にとって特に課題となります。

4. 不確実な運用ドクトリンと費用対効果に関する議論: NATO加盟国を中心に、極超音速兵器の運用ドクトリンや費用対効果に関する議論が続いており、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別: ミサイルは、確立されたブースター技術と既存の発射装置との互換性により、市場の大部分を占めています。一方、滑空体は、迎撃を困難にする機動能力への需要から、14.21%のCAGRで最も急速に成長しています。

* 発射プラットフォーム別: 地上発射装置は、固定サイトのロジスティクス、高いペイロードマージン、既存の指揮統制ネットワークとの統合の容易さから優勢です。しかし、空中発射設計は、移動基地の柔軟性から好まれ、13.75%のCAGRで成長すると予測されています。

* 射程別: 中距離プロファイル(300kmから3,000km)は、地域紛争における戦略的価値と、既存のインフラからの発射の容易さから、市場で最も大きなシェアを占めています。長距離プロファイル(3,000km以上)は、大陸間攻撃能力への需要の高まりにより、今後数年間で急速な成長が見込まれています。短距離プロファイル(300km未満)は、戦術的な用途に限定され、市場シェアは比較的小さいです。

* エンドユーザー別: 軍事部門は、国家安全保障と防衛能力の強化への継続的な投資により、市場の大部分を占めています。研究開発部門は、新しい技術と材料の探求により、着実に成長しています。

地域分析

* 北米: 米国は、極超音速技術の研究開発に多額の投資を行っており、主要な防衛企業が多数存在するため、市場をリードしています。国防総省は、極超音速兵器システムの取得と配備に重点を置いています。

* アジア太平洋: 中国、ロシア、インドなどの国々が極超音速兵器の開発に積極的に取り組んでおり、この地域は最も急速に成長する市場になると予測されています。地政学的な緊張の高まりが、防衛支出を押し上げています。

* ヨーロッパ: NATO加盟国は、極超音速兵器の脅威に対抗するための共同防衛戦略を模索しており、研究開発への投資が増加しています。しかし、運用ドクトリンに関する議論が市場の成長を一部抑制しています。

* その他の地域: 中東や南米などの地域では、極超音速技術への関心が高まっていますが、技術的・財政的な制約により、市場の成長は緩やかです。

主要企業

極超音速兵器市場の主要企業には、Lockheed Martin Corporation、Raytheon Technologies Corporation、Boeing Company、Northrop Grumman Corporation、Aerojet Rocketdyne Holdings, Inc.、BAE Systems plc、Safran S.A.、Thales Group、Mitsubishi Heavy Industries, Ltd.、および中国航空工業集団公司(AVIC)などが含まれます。これらの企業は、技術革新、戦略的提携、および政府契約の獲得を通じて、市場での競争力を維持しようとしています。

市場の課題と機会

課題:

* 高額な研究開発費用と製造コスト

* 技術的な複雑さと信頼性の確保

* 国際的な軍備管理と非拡散の懸念

* サプライチェーンの脆弱性と主要部品へのアクセス制限

機会:

* 新興国における防衛支出の増加

* 既存のミサイル防衛システムの限界

* デュアルユース技術(軍事および民間)の開発可能性

* 人工知能(AI)や機械学習(ML)との統合による性能向上

結論

極超音速兵器市場は、地政学的な緊張の高まりと技術革新によって牽引され、今後数年間で大幅な成長が見込まれています。しかし、高額なコスト、技術的な課題、および国際的な規制の枠組みが、市場の成長を抑制する可能性があります。主要企業は、研究開発への継続的な投資と戦略的提携を通じて、これらの課題を克服し、市場機会を最大限に活用しようとしています。

本レポートは、極超音速兵器の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

2025年における極超音速兵器市場の現在の世界価値は82.4億米ドルと推定されています。2030年までに市場収益は年平均成長率(CAGR)12.4%で増加し、147.8億米ドルに達すると予測されています。

地域別では、2024年の世界収益の36.55%を占める北米が最大の市場であり、特に米国の資金投入が集中していることが要因です。一方、アジア太平洋地域は2030年までのCAGRが14.47%と最も高い成長勢いを示しています。

製品タイプ別では、極超音速ミサイルが2024年の収益の64.25%を占め、配備準備の進展を反映しています。速度クラス別では、マッハ8を超えるシステムが約15.67%のCAGRで最も成長すると予測されており、これは軍が迎撃困難な速度域を追求しているためです。

市場の成長を推進する主な要因としては、地政学的緊張の高まりが極超音速兵器の開発を促進していること、次世代攻撃システムへの防衛予算が増額されていること、従来のミサイル防衛アーキテクチャの陳腐化が進んでいること、スクラムジェット推進用の高温材料技術が進歩していること、誘導システムの小型化により飛行中の機動性が向上していること、そして商業宇宙分野からの技術移転によるコスト削減が挙げられます。

一方で、市場の成長を抑制する要因も存在します。持続的な極超音速での深刻な熱管理の課題、国際協力に影響を与える制限的な輸出管理の枠組み、専門的な極超音速地上試験インフラの利用可能性の限定、そして不確実な運用ドクトリンと費用対効果に関する議論が主な課題となっています。

市場は、製品タイプ(極超音速ミサイル、極超音速滑空体)、発射プラットフォーム(地上発射、海上発射、空中発射、宇宙発射)、速度クラス(マッハ5~6、マッハ6~8、マッハ8以上)、射程(短距離、中距離、準中距離、大陸間)、サブシステム(誘導システム、推進システム、ブースト・グライド、弾頭)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった様々な側面から詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、The Boeing Company、Mitsubishi Heavy Industries, Ltd.などが挙げられ、各社の概要、財務状況、戦略情報、製品・サービス、最近の動向がプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 地政学的緊張の高まりが極超音速兵器開発を促進

- 4.2.2 次世代攻撃システムへの防衛予算の増加

- 4.2.3 従来のミサイル防衛アーキテクチャの陳腐化の進行

- 4.2.4 スクラムジェット推進用高温材料の進歩

- 4.2.5 飛行中の機動性を高める誘導システムの小型化

- 4.2.6 商業宇宙分野からの技術移転によるコスト削減

-

4.3 市場の阻害要因

- 4.3.1 持続的な極超音速での深刻な熱管理の課題

- 4.3.2 国際協力に影響を与える制限的な輸出管理枠組み

- 4.3.3 特殊な極超音速地上試験インフラの限られた利用可能性

- 4.3.4 不確実な運用ドクトリンと費用対効果に関する議論

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 極超音速ミサイル

- 5.1.2 極超音速誘導体

-

5.2 発射プラットフォーム別

- 5.2.1 地上発射型

- 5.2.2 海上発射型

- 5.2.3 空中発射型

- 5.2.4 宇宙発射型

-

5.3 速度クラス別

- 5.3.1 マッハ5~6

- 5.3.2 マッハ6~8

- 5.3.3 マッハ8以上

-

5.4 射程別

- 5.4.1 短距離

- 5.4.2 中距離

- 5.4.3 中間距離

- 5.4.4 大陸間

-

5.5 サブシステム別

- 5.5.1 誘導システム

- 5.5.2 推進システム

- 5.5.3 ブーストグライド

- 5.5.4 弾頭

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 RTXコーポレーション

- 6.4.3 ノースロップ・グラマン・コーポレーション

- 6.4.4 ボーイング社

- 6.4.5 レイダス・インク

- 6.4.6 L3ハリス・テクノロジーズ・インク

- 6.4.7 MBDA

- 6.4.8 ロケッサン A.S.

- 6.4.9 アリアングループ SAS

- 6.4.10 中国航空工業集団公司 (AVIC)

- 6.4.11 クレイトス・ディフェンス&セキュリティ・ソリューションズ・インク

- 6.4.12 中国航天科技集団公司 (CASC)

- 6.4.13 ブラモス・エアロスペース

- 6.4.14 防衛研究開発機構 (DRDO)

- 6.4.15 三菱重工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

極超音速兵器は、マッハ5以上の速度で飛行し、かつ飛行中に軌道を変更できる高い機動性を持つ兵器システムの総称でございます。従来の弾道ミサイルが放物線を描く予測可能な軌道で飛行するのに対し、極超音速兵器は、その速度と予測困難な機動性により、既存のミサイル防衛システムによる迎撃が極めて困難であるという特徴がございます。この特性は、戦略的な優位性を確立するための新たな手段として、世界各国で開発競争が激化している背景にございます。

極超音速兵器は、主に二つの主要な種類に分類されます。一つは「極超音速滑空体(Hypersonic Glide Vehicle, HGV)」でございます。これは、ロケットによって高高度まで打ち上げられた後、ロケット本体から分離し、大気圏内をマッハ5以上の速度で滑空しながら目標に向かって飛行するものでございます。滑空中に複雑な機動を行うことが可能であり、これにより敵の防衛網を回避しやすくなります。もう一つは「極超音速巡航ミサイル(Hypersonic Cruise Missile, HCM)」でございます。こちらは、スクラムジェットエンジンなどの空気吸い込み型エンジンを搭載し、飛行の全段階で自力で推進力を得ながら、大気圏内をマッハ5以上の速度で巡航するミサイルでございます。HGVと比較して、より長時間の高速飛行が可能であり、エンジンの技術的なハードルが高いとされています。これらの兵器は、通常弾頭だけでなく、核弾頭を搭載する可能性も指摘されており、その戦略的影響は甚大でございます。

これらの兵器の主な用途としては、まず「即時精密打撃(Prompt Global Strike)」能力の実現が挙げられます。地球上のいかなる場所の目標に対しても、短時間で到達し、精密な攻撃を行うことが可能となります。これにより、時間的制約のある高価値目標(例えば、移動中の指揮統制施設やミサイル発射準備中の移動式発射台など)への対処能力が飛躍的に向上いたします。また、その速度と機動性から、既存のミサイル防衛システムを無力化する「ミサイル防衛網突破」の手段としても期待されています。これは、敵の防衛能力を低下させ、自国の抑止力を強化する上で重要な要素となります。さらに、空母打撃群や地上配備の防空システムなど、特定の地域への敵の接近や展開を阻止する「接近阻止・領域拒否(Anti-Access/Area Denial, A2/AD)」戦略の一環としても活用される可能性がございます。これにより、紛争地域における自国の優位性を確保しやすくなると考えられています。

極超音速兵器の開発を支える関連技術は多岐にわたります。まず、マッハ5を超える速度で飛行する際には、機体表面に極めて高い空力加熱が発生するため、これに耐えうる「耐熱材料」の開発が不可欠でございます。炭素複合材料やセラミックス複合材料などが研究されています。次に、「推進技術」でございます。HGVの場合は、初期加速のための高性能ロケットブースターが重要であり、HCMの場合は、超音速燃焼を安定して維持する「スクラムジェットエンジン」の開発が最大の技術的課題でございます。このエンジンは、極超音速気流中で燃料を効率的に燃焼させる必要があり、非常に高度な技術が求められます。また、極限環境下での「誘導・航法・制御(Guidance, Navigation, and Control, GNC)」技術も重要でございます。高速かつ高機動な飛行を正確に制御し、目標に到達させるためには、慣性航法装置やGPSなどの複合的な航法システムと、高度な飛行制御アルゴリズムが不可欠でございます。さらに、目標を正確に捕捉・追尾するための「センサー技術」や、機体内部の電子機器を熱から保護する「熱管理技術」、そしてこれら全ての設計を最適化するための「計算流体力学(CFD)」などのシミュレーション技術も、開発の鍵を握る要素でございます。

極超音速兵器の市場背景は、主要な軍事大国間の新たな軍拡競争の様相を呈しております。現在、ロシア、中国、米国が開発競争の最前線におり、それぞれが独自のシステムを開発・配備、あるいは試験段階にございます。ロシアは「アバンガルド(HGV)」や「キンジャル(空対地ミサイル)」、「ツィルコン(対艦ミサイル)」といったシステムを公表し、一部は実戦配備されているとされています。中国は「DF-17(HGV)」を配備したと報じられており、また「星空-2号」などのHGV試験も実施しています。米国は、当初は開発で後れを取っていたものの、近年は国防総省(DoD)や各軍種(空軍、海軍、陸軍)が複数のプログラムを立ち上げ、HGVとHCMの両方の開発に巨額の投資を行っており、巻き返しを図っています。これらの三カ国以外にも、日本、オーストラリア、イギリス、フランス、インド、ドイツなどが、極超音速技術の研究開発に投資を開始しており、将来的な兵器保有を目指す動きが見られます。既存の核兵器や弾道ミサイルに関する軍備管理条約が極超音速兵器をカバーしていないため、この分野における国際的な規制の枠組みが存在しないことも、開発競争を加速させる一因となっております。開発コストは非常に高額であり、国家の経済力と技術力が試される分野でもあります。

将来展望として、極超音速兵器は今後もその技術的進化を続け、より多くの国々が開発・保有を目指す「拡散」の傾向が強まることが予想されます。これに対し、各国は極超音速兵器に対抗するための新たな「ミサイル防衛システム」の開発を加速させるでしょう。例えば、宇宙空間に配備されるセンサーネットワークや、より高速かつ精密な迎撃ミサイルの開発などが進められると考えられます。このような攻撃と防御のいたちごっこは、戦略的安定性に新たな課題をもたらす可能性がございます。極超音速兵器の登場は、警告時間の短縮や迎撃の困難さから、紛争のエスカレーションリスクを高める恐れも指摘されており、国際社会における軍備管理や信頼醸成措置の必要性が高まるでしょう。また、軍事利用が先行しているものの、将来的には極超音速技術が、超高速輸送システムや宇宙へのアクセス手段など、非軍事分野に応用される可能性も秘めております。しかし、当面は、より高い精度、射程、ステルス性、そしてコスト効率の向上を目指した研究開発が継続され、小型化や多様なプラットフォームからの発射能力の獲得も追求されることでしょう。これらの技術革新は、世界の安全保障環境に長期的な影響を与え続けると見られています。