肥大型心筋症治療薬市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

肥大型心筋症治療薬市場レポートは、薬剤クラス(β遮断薬、カルシウム拮抗薬など)、病型(閉塞性肥大型心筋症、非閉塞性肥大型心筋症)、投与経路(経口など)、流通チャネル(病院薬局など)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肥大型心筋症治療薬市場の概要

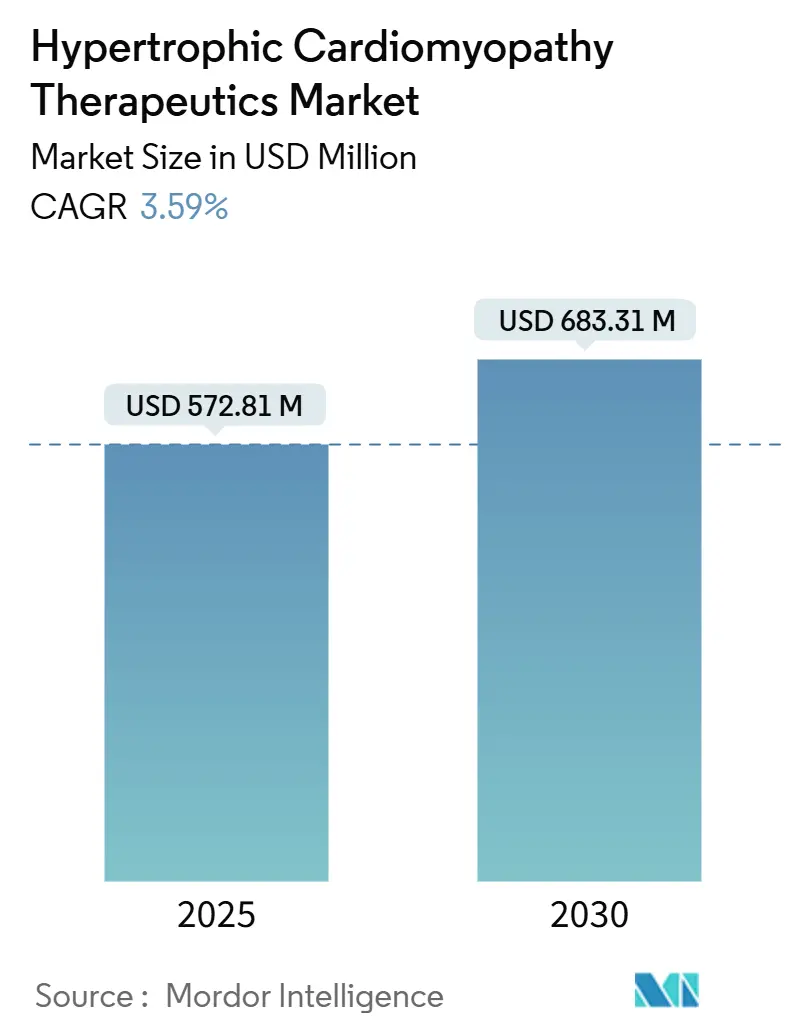

肥大型心筋症治療薬市場は、2025年には5億7,281万米ドルと評価され、2030年までに6億8,331万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.59%で着実に成長すると見込まれています。この着実な成長は、数十年前から使用されてきたベータ遮断薬に代わり、高価格の心筋ミオシン阻害薬が登場し、対症療法からサルコメアを標的とした疾患修飾へと治療が移行していることを示しています。

競争環境は、厳格な規制監督、オーファンドラッグの独占権、長期的な安全性データの臨床的必要性によって形成されており、これらが規律ある発売戦略と段階的な償還モデルを促進しています。地域別の動向を見ると、成熟した北米市場の需要は安定しているものの成長は鈍化しており、一方、アジア太平洋地域は診断インフラの拡大、国の遺伝子検査プログラム、多国籍ライセンス提携の恩恵を受けており、治療可能な患者層が拡大しています。流通チャネルも変化しており、米国のREMS(リスク評価・緩和戦略)要件により、処方箋が専門薬局に集中し、広範な統合の中でオンライン販売の成長が加速しています。

主要なレポートのポイント

* 薬物クラス別: 2024年にはベータアドレナリン遮断薬が肥大型心筋症治療薬市場の37.78%を占めました。心筋ミオシン阻害薬は2030年までに4.23%のCAGRで成長すると予測されています。

* 疾患表現型別: 2024年には閉塞性HCMが60.32%の収益シェアを占めました。非閉塞性HCMは2030年までに4.31%のCAGRで進展すると予測されています。

* 投与経路別: 2024年には経口製剤が肥大型心筋症治療薬市場の74.45%を占めましたが、非経口製剤は4.44%のCAGRで拡大しています。

* 流通チャネル別: 2024年には病院薬局が47.78%のシェアを占めましたが、オンライン薬局が4.56%のCAGRで成長を牽引しています。

* 地域別: 2024年には北米が41.01%のシェアで市場をリードしました。アジア太平洋地域は2030年までに4.21%のCAGRで最も高い地域成長率を記録すると予測されています。

世界の肥大型心筋症治療薬市場のトレンドと洞察(促進要因)

* ファーストインクラスの心筋ミオシン阻害薬に対するFDA承認: マバカムテンの承認と、必須の心エコー検査モニタリングが四半期から半年間隔に短縮されたことで、処方医の信頼と患者の利便性が向上しました。これにより、専門センター以外での治療開始が容易になり、アクセスが拡大しています。2025年12月に予定されているアフィカムテンの承認は、価格競争を緩和しつつ、エビデンスに基づいた切り替えを促進する二社寡占状態を確立する可能性があります。

* 遺伝子スクリーニングとリスクのある親族の連鎖検査の増加: 次世代シーケンシングと心臓病紹介経路を統合した全国的なプログラムにより、診断される患者数が増加し、HCMが後期発見から予防的に管理される遺伝性疾患へと再位置付けされています。家族連鎖検査は無症状の保因者を早期に発見し、AI強化型ECGツールは診断までの期間を短縮します。アジア地域では、地域的な支払者がパネル検査を償還し、政府がカウンセリングを補助することで、診断率が上昇しており、アジア太平洋地域の著しい成長軌道を後押ししています。

* AI対応心エコー検査による診断率の向上: ルーチン検査中に微妙な肥大を自動的に検出する機械学習アルゴリズムは、専門の超音波検査技師が不足しているプライマリケア環境での検出を改善します。標準化された勾配測定は、観察者間のばらつきを減らし、治療選択を支援し、REMSコンプライアンスを合理化します。

* オーファンドラッグインセンティブによる後期パイプラインの加速: 7年間の米国独占権、優先審査バウチャー、申請料の減額は、比較的少ない患者数にもかかわらず、新規参入企業を誘致しています。マバカムテンは2029年まで独占権を享受し、アフィカムテンも同様の保護を確保する可能性があり、次世代薬剤のベンチャー資金調達ラウンドを支える商業予測の基盤となっています。

抑制要因

* 高価格とREMSプログラムによる普及の制限: マバカムテンの年間治療費は約9万米ドルと、最も高価な慢性心血管疾患治療薬の一つであり、患者の自己負担が高い医療システムでの採用を制限しています。REMSへの登録は、専門薬局の利用、ベースラインおよびフォローアップの心エコー検査、処方医の認定といった物流上のハードルを重ね、地域の医師を躊躇させています。

* ジェネリックベータ遮断薬との競合: メトプロロールやプロプラノロールのような特許切れの薬剤は、1日あたりの費用がわずかで、数十年にわたる安全性実績があり、特別なモニタリングも不要なため、世界中の軽度症状患者に対する第一選択薬としての地位を確立しています。

* ミオシン阻害薬の長期安全性データに関する不確実性: 長期的な安全性データがまだ確立されていないことが、規制当局の懸念事項となっています。

* 希少心筋症に対する専門処方医基盤の限定: 特に新興市場では、希少疾患の専門医が不足していることが、治療薬の普及を妨げる要因となっています。

セグメント分析

* 薬物クラス別: 2024年にはベータアドレナリン遮断薬が37.78%を占め、長年の臨床的実績と広範な処方リストへの採用を反映しています。心筋ミオシン阻害薬は、医師の慣れ、ガイドラインへの統合、実世界での安全性検証が進むにつれて、2030年までに4.23%のCAGRで成長すると予測されています。

* 疾患表現型別: 閉塞性HCMは2024年に60.32%のシェアを維持し、薬理学的または外科的介入を明確に必要とする明確な勾配の恩恵を受けています。しかし、非閉塞性疾患は、意識の向上、遺伝子特定、そして重要な臨床試験の失敗によって露呈した臨床的空白によって、4.31%のCAGRでより速く拡大しています。

* 投与経路別: 経口薬は、確立された処方習慣と利便性により、2024年に74.45%のシェアを占めました。しかし、非経口製剤は、多剤併用患者の服薬遵守負担を軽減する月次または四半期ごとのデポ注射を開発者が追求しているため、4.44%のCAGRで成長すると予測されています。

* 流通チャネル別: 病院薬局は2024年の収益の47.78%を占め、認定センターでの調剤を集中させるREMSの義務付けを反映しています。しかし、オンライン専門プラットフォームは、事前承認サポート、教育モジュール、自動リフィルリマインダーをデジタルワークフローに統合することで、4.56%のCAGRで拡大すると予測されています。

地域分析

* 北米: 2024年には41.01%のシェアで肥大型心筋症治療薬市場をリードしました。早期の薬剤承認、堅固な保険適用、認定されたHCMセンターの密なネットワークに支えられています。しかし、支払者がリスト価格の精査を強化し、心室リモデリングと外科的介入および入院の減少との関連を示す市販後エビデンスを要求しているため、採用は緩やかになっています。

* アジア太平洋: 政府支援の遺伝子検査コンソーシアム、心エコー検査能力の拡大、LianBioのマバカムテン商業化提携などの国境を越えたライセンス契約により、2030年までに4.21%のCAGRで世界最速の成長を遂げています。中国の段階的な病院改革と日本のミオシン阻害薬の早期採用が二つの成長の柱となっています。

* ヨーロッパ: EMAを通じた規制の整合性により、多国間での発売が加速していますが、償還は国レベルの費用対効果評価に条件付けられています。ドイツや英国の医療技術評価機関は実世界データ(RWD)を要求しており、ピーク売上までの期間は長くなりますが、最終的には価値に基づいたポジショニングを強化しています。

競争環境

肥大型心筋症治療薬市場は中程度の集中度であり、ブリストル・マイヤーズ スクイブのマバカムテンが中心ですが、サイトキネティクスの「アフィカムテン」が2025年12月のPDUFA期限に近づいており、市場の混乱が予想されます。承認されれば、2社のミオシン阻害薬セグメントが競争的なリベート構造を活性化させ、アクセスを拡大しつつイノベーション資金を維持する可能性があります。

パイプラインはサルコメア標的を超えて拡大しています。テナヤ・セラピューティクスは、病原性変異の1回限りの修正を目指す遺伝子置換ベクターを進めており、エッジワイズ・セラピューティクスはエネルギー効率を高める低分子化合物を探索しており、それぞれ漸進的な同クラスのバリエーションではなく、モダリティに基づいた差別化を約束しています。

戦略的に、既存企業は小児集団、周術期管理、不整脈合併症に対処する可能性のある併用療法への適応拡大に注力しています。非閉塞性疾患や長時間作用型注射製剤における未開拓の機会は、新たな収益源を提供します。

最近の業界動向

* 2025年6月: イーライリリーは、HCMと病原性経路を共有する心血管疾患に関連する遺伝子編集プログラムを進めるVerve Therapeuticsを13億米ドルで買収すると発表しました。

* 2025年5月: FDAは、サイトキネティクスの「アフィカムテン」のPDUFA期限を2025年12月26日に延長し、新たな臨床データなしで追加のREMS詳細を要求しました。

* 2025年4月: ブリストル・マイヤーズ スクイブは、非閉塞性患者を対象とした第3相ODYSSEY-HCM試験が主要評価項目を達成できなかったと報告し、計画されていた適応拡大を中止しました。

このレポートは、心臓の収縮機構をコードするサルコメアタンパク質遺伝子の変異によって引き起こされる遺伝性の心筋疾患である肥大型心筋症(HCM)の治療薬市場に関する詳細な分析を提供しています。本レポートの範囲では、薬剤クラス、疾患表現型、投与経路、流通チャネル、および地域別に市場をセグメント化し、世界の主要地域にわたる17カ国の市場規模とトレンドを推定しています。市場価値は米ドル(USD)で示されています。

市場は2025年に5億7,281万米ドルと評価されており、2030年までに6億8,331万米ドルに達すると予測されています。

市場成長の主な推進要因としては、ファーストインクラスの心筋ミオシン阻害剤に対するFDA承認、遺伝子スクリーニングとリスクのある親族に対するカスケード検査の増加、肥満と座りがちなライフスタイルの蔓延、オーファンドラッグインセンティブによる後期パイプラインの加速、AIを活用した心エコー検査による診断率の向上、および成果ベースの契約への支払い側のシフトが挙げられます。

一方、市場の成長を抑制する要因としては、高価格設定とREMS(リスク評価・緩和戦略)プログラムによる普及の制限、ジェネリックベータ遮断薬との競合、ミオシン阻害剤の長期安全性データに関する不確実性、および希少心筋症に対する専門医の処方基盤の限定が挙げられます。REMS要件は、専門チャネルでの調剤を集中させ、モニタリングコストを上昇させ、特に地域社会での普及を遅らせる影響があります。

薬剤クラス別では、心筋ミオシン阻害剤が最も速い成長を示しており、予測期間中に年平均成長率(CAGR)4.23%で拡大すると見込まれています。地域別では、アジア太平洋地域が最も急速に成長しており、遺伝子検査の普及、心エコー検査へのアクセス改善、戦略的ライセンス契約が推進力となり、CAGR 4.21%で成長すると予測されています。

競争環境においては、2026年までにCytokinetics社のaficamtenの承認により、市場に二大勢力が形成される可能性があり、また遺伝子治療候補が後期臨床試験を開始し、将来的な選択肢の多様化が進むと予想されています。ジェネリックベータ遮断薬は、低コストで広く普及しているため、軽度の症状に対する第一選択薬として依然として重要ですが、対症療法に限定されるとされています。

本レポートでは、薬剤クラス(抗不整脈薬、抗凝固薬、ベータアドレナリン遮断薬、カルシウムチャネル遮断薬、心筋ミオシン阻害剤など)、疾患表現型(閉塞性HCM、非閉塞性HCM)、投与経路(経口、非経口など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から市場を詳細に分析しています。

競争環境については、市場集中度、市場シェア分析、およびBristol Myers Squibb、Cytokinetics Inc.、Novartis AG、Pfizer Inc.などを含む21社の主要企業のプロファイルが提供されています。また、市場の機会と将来の展望として、未開拓領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ファーストインクラスの心筋ミオシン阻害剤に対するFDA承認

- 4.2.2 遺伝子スクリーニングとリスクのある親族のカスケード検査の増加

- 4.2.3 肥満と座りがちなライフスタイルの有病率の増加

- 4.2.4 希少疾病用医薬品のインセンティブが後期段階のパイプラインを加速

- 4.2.5 AI対応心エコー検査による診断率の向上

- 4.2.6 成果ベースの契約への支払い側の移行

- 4.3 市場の阻害要因

- 4.3.1 プレミアム価格設定とREMSプログラムによる普及の制限

- 4.3.2 ジェネリックベータ遮断薬との競合

- 4.3.3 ミオシン阻害剤の長期安全性データが不確実

- 4.3.4 希少心筋症に対する専門医の処方基盤の限定

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 薬剤クラス別

- 5.1.1 β遮断薬

- 5.1.2 カルシウムチャネルブロッカー

- 5.1.3 心筋ミオシン阻害薬

- 5.1.4 抗不整脈薬

- 5.1.5 抗凝固薬

- 5.1.6 その他

- 5.2 疾患表現型別

- 5.2.1 閉塞性肥大型心筋症 (oHCM)

- 5.2.2 非閉塞性肥大型心筋症 (nHCM)

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 その他

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ブリストル・マイヤーズ スクイブ

- 6.3.2 サイトキネティクス社

- 6.3.3 ノバルティスAG

- 6.3.4 ファイザー社

- 6.3.5 バイエルAG

- 6.3.6 メルク&カンパニー社

- 6.3.7 サノフィS.A.

- 6.3.8 テバ製薬工業株式会社

- 6.3.9 アストラゼネカplc

- 6.3.10 ヴィアトリス

- 6.3.11 テナヤ・セラピューティクス

- 6.3.12 インブリア・ファーマシューティカルズ

- 6.3.13 ブリッジバイオ・ファーマ

- 6.3.14 メジオン・ファーマ

- 6.3.15 イーライリリー&カンパニー

- 6.3.16 ギリアド・サイエンシズ社

- 6.3.17 第一三共株式会社

- 6.3.18 アムジェン社

- 6.3.19 ジョンソン・エンド・ジョンソン

- 6.3.20 ベーリンガーインゲルハイム

- 6.3.21 ノボ ノルディスクA/S

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

肥大型心筋症治療薬とは、心臓の筋肉が異常に肥厚し、心臓のポンプ機能に障害をきたす遺伝性疾患である肥大型心筋症の症状を緩和し、心機能を改善し、予後を向上させることを目的とした薬剤の総称でございます。この疾患は、心臓の壁、特に心室中隔が厚くなることで、心臓が十分に拡張できなくなり、血液を全身に送り出す能力が低下するだけでなく、心臓から大動脈への血液の流出路が狭窄することもあります。これにより、息切れ、胸痛、動悸、失神などの症状が現れ、重症の場合には心不全や突然死のリスクも高まります。治療薬は、これらの症状を軽減し、患者様の生活の質を高め、疾患の進行を抑制することを目指して開発されております。

肥大型心筋症治療薬には、大きく分けて従来の対症療法薬と、近年登場した疾患修飾薬がございます。従来の対症療法薬としては、まずベータ遮断薬が挙げられます。これは心拍数を減少させ、心筋の収縮力を抑制することで、心臓への負担を軽減し、流出路狭窄を改善する効果が期待されます。次にカルシウム拮抗薬も広く用いられており、心筋の収縮力を抑制し、冠動脈を拡張することで、心臓の拡張能を改善し、狭心症症状を和らげる作用がございます。また、不整脈を合併している場合には、抗不整脈薬が使用され、心房細動などの不整脈による動悸や血栓形成のリスクを管理いたします。心不全症状が強い場合には、利尿薬を用いて体内の余分な水分を排出し、うっ血症状を緩和することもございます。さらに、心房細動を伴う場合には、脳梗塞などの血栓塞栓症予防のために抗凝固薬が処方されることも一般的です。一方、近年登場した疾患修飾薬として注目されているのが、心筋ミオシン阻害薬でございます。これは、肥大型心筋症の病態の根源である心筋細胞の過剰な収縮を直接的に抑制する新しい作用機序を持つ薬剤であり、従来の対症療法では十分な効果が得られなかった患者様にとって、新たな治療選択肢として期待されております。代表的な薬剤としては、マバカンプテンなどが開発され、臨床応用が進められております。

各薬剤は、肥大型心筋症の特定の病態や症状に対して異なる作用機序で効果を発揮いたします。ベータ遮断薬は、心臓のベータ受容体を遮断することで、心拍数と心筋収縮力を低下させ、心臓の拡張期充満時間を延長し、心臓のポンプ効率を改善します。これにより、特に運動時の流出路狭窄の悪化を抑制し、息切れや胸痛の症状を軽減いたします。カルシウム拮抗薬は、心筋細胞へのカルシウム流入を抑制することで、心筋の収縮力を弱め、血管を拡張させる作用がございます。これにより、心臓の拡張能が改善され、冠血流が増加し、狭心症症状の緩和に寄与いたします。新規の心筋ミオシン阻害薬は、肥大型心筋症の病態生理の根幹に直接作用する点で画期的でございます。これらの薬剤は、心筋細胞内のミオシンとアクチンの結合を調節し、過剰なミオシンATPアーゼ活性を抑制することで、心筋の過剰な収縮を正常化いたします。その結果、心臓の流出路狭窄が有意に改善され、患者様の運動耐容能や症状が大幅に改善することが臨床試験で示されております。これは、単なる症状緩和に留まらず、疾患の根本的なメカニズムに介入する点で、従来の治療薬とは一線を画すものでございます。

肥大型心筋症の治療は、薬物療法だけでなく、様々な関連技術と組み合わせて行われます。薬物療法で症状の改善が不十分な場合や、重度の流出路狭窄がある場合には、非薬物療法が検討されます。その一つが、経皮的中隔心筋焼灼術(PTSMA)でございます。これは、カテーテルを用いて心室中隔にアルコールを注入し、肥厚した心筋の一部を壊死させることで、流出路狭窄を解除する手技でございます。また、外科的筋切除術(Myectomy)は、開胸手術により肥厚した心筋の一部を切除し、流出路を広げる治療法であり、特に重度の流出路狭窄に対して高い効果が期待されます。さらに、突然死のリスクが高い患者様に対しては、植込み型除細動器(ICD)の植込みが行われます。ICDは、致死的な不整脈が発生した際に電気ショックを与え、心臓のリズムを正常に戻すことで、突然死を予防する装置でございます。末期の心不全に至った場合には、心臓移植が唯一の根治的治療選択肢となることもございます。診断技術としては、心エコー検査が心臓の肥厚や流出路狭窄の評価に不可欠であり、心臓MRIはより詳細な心筋の組織評価や線維化の検出に有用でございます。また、遺伝子検査は、疾患の原因遺伝子を特定し、家族性発症のリスク評価や予後予測に役立てられております。

肥大型心筋症は、一般人口の約500人に1人という比較的高い有病率を持つ遺伝性心疾患でございますが、その多くは無症状であるか、診断されていないケースも少なくありません。従来のベータ遮断薬やカルシウム拮抗薬は、長年にわたり使用されてきたジェネリック医薬品が中心であり、市場規模としては限定的でございました。しかし、これらの薬剤では症状が十分にコントロールできない患者様や、流出路狭窄が改善しない患者様が多く存在し、アンメットニーズが高い状況が続いておりました。このような背景の中、近年登場した心筋ミオシン阻害薬は、肥大型心筋症の治療市場に大きな変革をもたらしております。これらの新規薬剤は、疾患の根本的な病態に作用するため、従来の対症療法では得られなかった治療効果が期待されており、高価な新薬として市場に投入されております。これにより、肥大型心筋症治療薬の市場規模は拡大し、特に疾患修飾薬の分野で大きな成長が見込まれております。主要な製薬企業としては、MyoKardia社を買収したブリストル・マイヤーズ スクイブ社などが、この分野で主導的な役割を担っております。新規薬剤の登場は、患者様の治療選択肢を広げるとともに、医療経済にも大きな影響を与えるものと考えられております。

肥大型心筋症治療薬の将来展望は、非常に明るいものがございます。現在、心筋ミオシン阻害薬が臨床応用され始めたばかりでございますが、今後、これらの薬剤のさらなる有効性や安全性に関するデータが蓄積され、適応症の拡大や、より早期からの介入の可能性が検討されるでしょう。また、現在開発中の他の新規作用機序を持つ薬剤も存在し、例えば、心筋の線維化を抑制する薬剤や、心臓のエネルギー代謝を改善する薬剤など、肥大型心筋症の多様な病態に対応する治療薬の研究開発が進められております。将来的には、遺伝子診断の進歩と組み合わせた個別化医療がさらに発展すると考えられます。患者様一人ひとりの遺伝子情報や病態に応じた最適な薬剤を選択することで、より効果的で副作用の少ない治療が実現するでしょう。また、疾患の早期診断と早期介入の重要性が高まり、症状が現れる前の段階で治療を開始することで、疾患の進行を遅らせ、心臓の機能低下を未然に防ぐことが可能になるかもしれません。これらの進歩により、肥大型心筋症患者様の予後が大幅に改善され、より質の高い生活を送れるようになることが期待されております。